Olihan näitä. Kun syksyllä 1988 sijoitti kesätyörahat 3 kk talletukseen (ja eli opintolainalla), niin koroilla sai perheelle joululahjat ![]()

1 tykkäys

Tuskin inflaatiokorjattuna? ![]()

Kai tässä muistutetaan vain korkoa korolle ilmiöstä, että ne ekstra prosentit on todella arvokkaita pitkällä aika välillä. Tuskin löydät montaakaan 20% kasvavaa PE20 tai 10% kasvavaa PE10 firmaa.

4 tykkäystä

Voiko joku asialle omistautunut kertoa mitä siis Gamestopin, shitronin ja R/WSB kanssa on käynnissä? Ymmärsin, että GME on konkurssikypsä lafka, ammattilaiset ahortannut osaketta ja Rakettijengi härkänä pumppaa hintaa?

5 tykkäystä

Tällä hetkellä 32kpl eri osaketta…noin kuukauden kuluttua lähden tiivistämään ja poistamaan rönsyjä suunnitelman mukaan ![]()

7 tykkäystä

Näkyy vuonna 1988 olleen kuluttajahintaindeksi (1985=100) elokuussa 113,1 ja joulukuussa 115,4, joten onhan siinä tosiaan karvan yli 2 % inflaatio ![]()

(E: 115,4/113,1=1,020336)

3 tykkäystä

Minun FOMOttamiseni on lähes varmasti lopun merkkejä. Kuulun sekä tietämykseltäni että asenteeltani hyvin vahvasti siihen Saunalahden osakkeita jonottaneeseen ryhmään, tuulipuku niskassa, Interaktiivisen Sataman osakkeet harkkinnassa.

5 tykkäystä

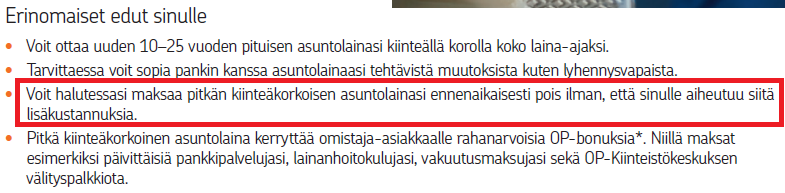

Sidenotena näihin kiinteäkorkoisiin pitkän ajan lainoihin liittyen: jos ne haluaa maksaa kerralla pois ennen maturiteettia, pankki pystyy perimään kuluja menetetyistä korkokustannuksista. Eli tuotakin vasten peilaten voi olla fiksua sijoitella niitä ylimääräisiä jenejä ![]()

Heräsi tuossa ajatus laittaa kysymystä Q&A-osioon, mutta koska siitä tulisi huikean pitkä alustuksesta johtuen, niin laitetaan se tänne ![]() huoneen puolelle - joskos saataisiin myös keskustelua enemmänkin aiheesta.

huoneen puolelle - joskos saataisiin myös keskustelua enemmänkin aiheesta.

@Sauli_Vilen ja @Juha_Kinnunen kertoivat viimeisimmässä katsauksessa (Mallisalkkukatsaus: Käteinen ei polta taskuissa (20.1.2021) | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus) nostaneensa käteispainoa mallisalkussa. Aika ajoin on esitetty kysymyksiä, kuten esimerkiksi, kannattaako mallisalkkua peesata ja miksi mallisalkkuun ei osteta sitä tai tätä osaketta. Samoihin aikoihin Twitterin puolella törmäsin Henri Blomsterin blogiin, jossa argumentoitiin ja perusteltiin, miksi sijoittajan tulisi painaa täydellä osake painolla eteenpäin (https://www.salkunrakentaja.fi/2021/01/taysi-osakepaino-100/).

Sauli ja Juha ovat moneen kertaan avanneet mallisalkun sijoitusstrategiaa. Jotta osake päätyy mallisalkkuun pitää tuotto-odotuksen olla luokkaa 20 %:a, mikäli muistan nyt oikein. Mallisalkkuun ei myöskään lisätä käteistä, vaan se käteinen on aina peräisin joko myynneistä tai osingoista. Jos nyt tarkastellaan Helsingin pörssiä, niin tuollaista tuotto-odotusta ei taida olla saatavilla minkään yhtiön osalta tällä hetkellä tai tämän vuoden osalta ainakaan. Jos katseen sen sijaan suuntaa vähän kauemmas, voi tällaisia tapauksia vielä löytää. Nyt jotkut lukijat ehkä arvaavat jo, mihin suuntaan tämä kirjoitus etenee.

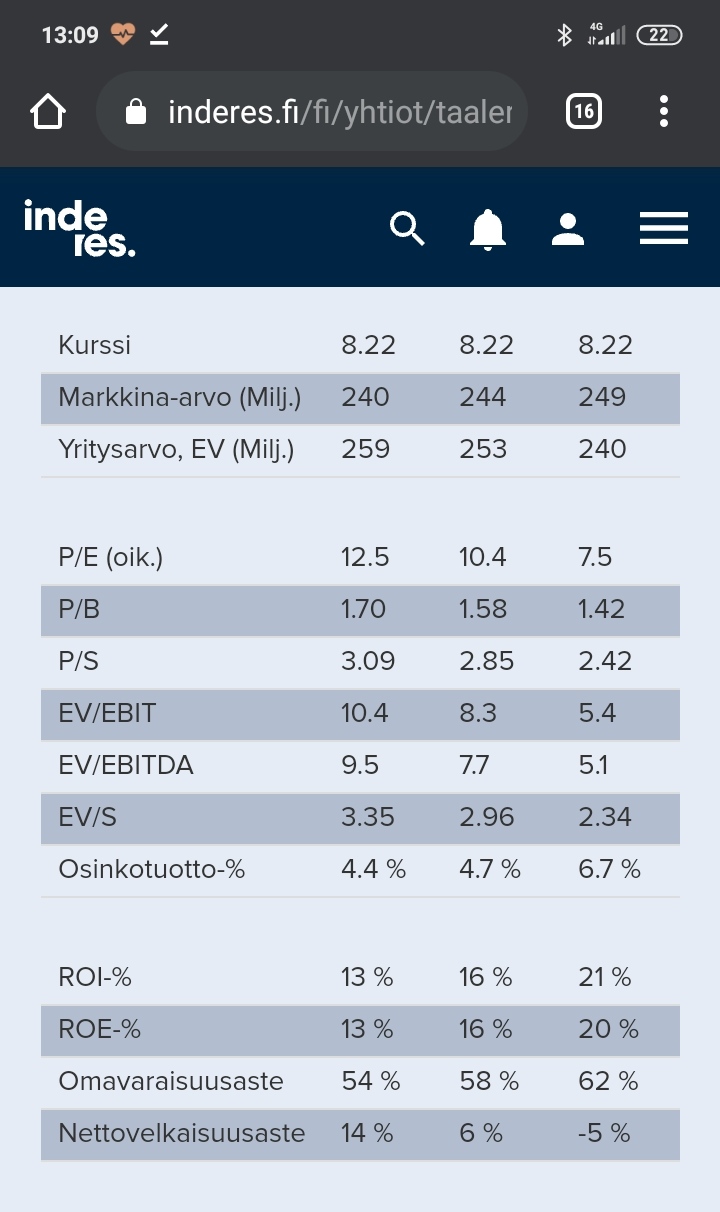

Otetaan tarkastelun kohteeksi esimerkiksi Taaleri. Alla olevasta ennusteesta huomataan, että Taalerin oikaistu P/E-luku on tällä hetkellä luokkaa 12,5. Jos tarkastellaan Taalerin tulostuottoa eli P/E-luvun käänteislukua, saadaan 8 %:a. Tulostuotto lisättynä osinkotuotolla saadaan kokonaistuotoksi tälle vuodelle noin 12 %:a. Jos tarkastellaan ennusteista tulostuoton ja osinkotuoton muodostamaa (ennustettua) kokonaistuottoa, on se tältä ja seuraavalta kahdelta vuodelta keskimäärin 15 %:a per vuosi nykyhinnalla.

Kysymykseni kuuluu (teille kaikille), millaisena “riskinä” näette käteispainon kasvattamisen ja käteisessä olemisen sekä riittävällä tuotto-odotuksella olevien osakkeiden odottamisen suhteessa esimerkiksi 100 %:n osakepainoon (jos sitä tarkastellaan esimerkiksi edellä mainitusta näkökulmasta)? Tai toisin sanoen, kuinka relevanttina pidätte sitä “riskiä” (sijoittajan tai mallisalkun näkökulmasta, jos tuotto-odotus asetetaan liian korkeaksi), että käteiselle ei löydykään uutta sijoituskohdetta esimerkiksi seuraavien lähivuosien aikana sen sijaan, että sijoittaja alentaisi tuottovaatimustaan 20 → 15 %:in? Kuinka pitkäjänteisen sijoittajan tulisi suhtautua ylipäätään siihen, että mallisalkku lisää käteispainoa?

Vaikka ennusteet sisältävät välillä paljonkin epävarmuutta, on silti mielestäni perustellumpaa olla suurella osakepainolla, sillä kuten Henri tuossa blogissaan kirjoittaa: …tuottojen kannalta merkittävämpää on sotakassan tuoma vaihtoehtoiskustannus. Osakkeet ovat käteistä tuottavampi omaisuusluokka, eikä oston paikkaa odottava käteispositio tuota yhtään mitään.

Mitä mieltä TE olette?

19 tykkäystä

Osuuspankki paukuttelee henkseleitään nimenomaan tuon korvauksettoman ennenaikaisen takaisinmaksuoikeuden suhteen:

1 tykkäys

Näin minä ainakin suhtautuisin asiaan. Mielummin pidän joitakin omistuksia huonomallakin tuotto-odotuksella ja sen helmen löydyttyä lyön laput laitaan ja ostan tätä parempaa. Olen kyllä ihan amatööri, joten tällä mutulla ei paljon painoarvoa.

1 tykkäys

Noinhan minäkin toimin, mutta näin pienemmällä salkulla ongelmaksi tulee se, että kaupankäyntikulut haukkaavat reilun siivun tuotoista, jos jotain pikaveivauksia harrastaa.

Olen sijoittanut jo yli 30 vuotta, enkä vieläkään osaa tätä hommaa. Koitan perehtyä tänä vuonna lisää. Tein viime vuonna virheen, että olin liian varovainen ja siirsin välillä käteispainoa liikaa. En uskonut, että koronan jatkettua syksyllä kurssit vaan nousisivat. Jäin hieman jälkeen koko vuoden ajan. Eli veivaus ei onnistunut. Olisi pitää holdata vaan. Nyt näen tilanteen vähän eri tavalla. Pidän vain pienen osan käteisenä, sijoitan osan riskillä ja katson normi osakkeita analyysien valossa enemmän. Lycka till ![]()

4 tykkäystä

Tähän tuoreimpaan peesauscaseen liittyen, eikö ole sitä parempi mitä useampi täälläkin fomottaa näitä. Jotta on todennäköisempää että ränta på ränta -joukkue saadaan myös mukaan karkeloihin vetämään näitä suoraan stratosfääriin? ![]()

Itse onnellinen Nordean asiakas joten saan onneksi istua sivussa katselemassa tätä (tulevaa) rakettia. ![]()

5 tykkäystä

Siellähän on jo 6kk riehunut joku pyhä-sota shitronia vastaan, eli wsb-jengi valinnut kunnolla shortatun paskafirman ja alkaneet enemmän ja vähemmän koordinoidusti pumppaamaan osaketta ja polttamaan shortteja. Mennyt jo niin kovaksi meno, että ihmisiä kehotetaan menemään tuhlaamasn rahaa Gamestoppeihin, jotta saadaan pumpattua tulosta ylös ja kurssia enemmän etukenoon😁

8 tykkäystä

Vähän offtopic, mutta eikö tulostuottoon jo sisälly tuo osinkotuotto (oletuksena että osinko maksetaan tuloksesta)?

Jos tulosta tehdään 10 rahaa, niin sijoittajat saavat yhteensä 10 rahaa tuottoa. Eikä se muutu 20 rahaksi vaikka se jaettaisiin taskusta toiseen osinkona (yritykseltä omistajille), vaan se on se sama 10 rahaa.

7 tykkäystä

Tänään pohtinut pääni puhki juuri nimenomaisen kysymyksen äärellä oman salkun kohdalla. Korkosijoitukset, vaikkapa korkorahastot voisivat olla sopivan sijoituskohteen löytymiseen saakka yksi vaihtoehto. Jos verrataan säästötilin korkoon 0,05%. Mutta ongelmaksi tulee tottakai lunastuksen viive käteiseksi sopivan sijoituskohteen löytyessä. Toki ei se oston ajoitus välttämättä parista päivästä ole kiinni. Ja markkinaheilunta saattaisi olla maltillista. Eikä menisi kaupankäyntikuluja syömästä kuormaa.

Kuten kirjoitit tuottovaatimuksen laskemisesta esimerkiksi 15%:iin niin ”odottavan” käteisen kiinnittämisestä osakkeisiin olisi se nopeammin käytössä sopivan sijoituksen löytyessä. Mutta suuremmalla riskillä paremman sijoituskohteen löytyessä markkina onkin voinut hinnoitella tämän tapauksen osakkeet alemmas. High risk, high reward. Ja kaupankäyntikulut päälle.

Mitä enemmän käteistä, niin sitä enemmän tulee miettineeksi sijoitusta jossa mahdollisuus suurempaan tuottoon, kuin tilillä makuuttaminen. Mutta jos haluan väliaikaisen parkin viikoista kuukausiin omille pikkusummille niin se saattaisi kyllä olla maltillisen markkinaheilunnan lyhyen koron sijoituskohde tai muu vastaava alle vuoden mittainen sijoitus. Vertaislainapalveluihin en ole tutustunut tarpeeksi, että olisiko ajatusta lainata odottava raha jollekin ja saada kuukausittain korkoa sille, mutta olen ymmärtänyt että näissäkin puhutaan 6-36kk, ellei saa jälkimarkkinoilla myytyä. Sekä luottotappiovaraus ja mitä muuta. Menee liian hankalaksi jos sopiva sijoituskohde rahoille löytyykin oletettua nopeammin. Esim Fellow Financen kautta en tiedä miten likvidit on jälkimarkkinat. Enkä ole tarpeeksi perehtynyt esimerkiksi suoraan sijoittamaan korkopapereihin joten siksipä tuo rahastovaihtoehto.

Tulipa pitkä vastaus ainakin iPhonen näytöltä katsottuna. Mielellään kuulisin myös sinun näkemyksen omaan kysymykseesi siltä kantilta, että korkean riskin osakkeet vai jokin muu vaihtoehto sille odottavalle käteiselle? Ja siten että olisi parhaimmat todennäköisyydet positiiviselle kehitykselle ja tämä sama summa olisi nopeasti sijoitettavissa uudelleen.

2 tykkäystä

Käteinen on kultaa, kun korjausliike tulee. Sen syvyyttä ei varmaan kukaan osaa sanoa, mutta varaa olisi lasetella ainakin alle 10000 pisteen Helsingissä. Silloin kun ostettavaa ei löydy, niin ei pitäisi ostamisen ilosta ylihintaisia osakkeita ostaa, ei edes ajallisen hajautuksen vuoksi.

Osakkeet eivät tuota, jos hinnat putoavat. Pudotus syö pääomaa. Verotus on jokaisen osakkeen kohdalla katsottava erikseen. Osakkeita voi kuitenkin aina ostaa kalliilla, mutta tili tehdään ostettaessa ne halvalla, aivan kuten kaikessa kaupan lajeissa. Pörssissä tämä vielä korostuu, kun myyntitaito ei auta lainkaan. Markkinaa ei voi petkuttaa.

Myöskään tuottovaatimuksen mukaan ei voi sijoittaa, koska tuotto tulee vasta sijoittamisen jälkeen. Nyt nousee paljon sellaisia osakkeita, joiden pitkän ajan tuotto ei voi olla arvostuksensa mittainen, mutta seassa on myös hyviä nousijoita ja yhtiöitä, joilla saa pikavoittoja, joita voi kalastella, vaikka holdisalkkua ei rakentaisikaan.

Monesti vähätellään laskusta irti olemisella, vaikka säästetty euro on yhtä arvokas kuin voitettukin euro. Vielä parempi kun pystyy shorttaamaan kylmäpäisesti ja kerätä kassaa myös laskusta. Se on vaikeampaa, kuin moni arvaakaan.

10 tykkäystä

Voit olla ja todennäköisesti oletkin oikeassa. En ehtinyt tarkistaa asiaa mistään lähteestä ennen kun painoin nappia. Se rajaisi tuotto-odotuksen noin 10 prosenttiin, jota en myöskään pitäisi huonona. Varsinkin kun se käteinen ei tuota korkeintaan kuin polttelua ja pään raapimista.