Alkaa tulemaan tämä sijoittaminen jo alitajuntaan.

Näin unta, että olin jonossa merkitsemässä jonkun yrityksen osakkeita. Osakkeen hinta oli 1 sentti. Olin unessa vahvasti sitä mieltä ettei tälläisessä annissa ole mitään järkeä yritys on surkea. Merkitsin kuitenkin pienen erän sopulina muiden kanssa. Muut jonossa olijat vakuuttivat, että tämä on paras sijoitus. Pienenä twistinä samalla kun osaketta merkitsi sai koronarokotteen ![]()

21 tykkäystä

Nojaa, meikän suurimmat tappiot (menneet ja “päällä olevat”) on juuri kun on sattunut ostaan ATH:sta tai lähellä sitä ![]()

2 tykkäystä

Saario tarkoittanee ostoja ath lukemista yhtiöistä jotka jo tekevät tulosta, eikä mitään kaikenmaailman hype lappuja yms joista ei vielä varmuutta tekevätkö tulosta koskaan… Mitä nyt olen yhtään ymmärtänyt hänen sijoitus filosofiaansa…

12 tykkäystä

Oottelen yhtä ympäristöasioiden asetusta, joka ei vieläkään ole valtioneuvoston viikon esityslistalla. Sen sijaan tällä viikolla päätetään “Hallituksen esitys eduskunnalle laeiksi sijoitusrahastolain, vaihtoehtorahastojen hoitajista annetun lain ja Finanssivalvonnasta annetun lain muuttamisesta”. Onko kellään tietoa, että onko tää joku pilkun paikan päivitys vai tapahtuuko jotain isompaa?

Saariolla on kirjassaan varsin hyviä kriteerejä yritykselle mitä ostaa ja tuloksen teko on toisaan yksi niistä. Saario sanoo kirjassaan, että oman pääoman tuoton olisi hyvä olla yli 12% ja asiaa vähän miettien voi ajatella onko sellaisella lapulla joka tuottaa pääomalleen esimerkkinä 8% mahdollista pärjätä indeksille pitkällä aikajänteellä, jos keskituotto on esimerkkinä tuo 8%?

Saario sanoo kirjassaan, että tee pitkäaikaiset sijoitukset markkinajohtajiin. No listaan tähän vielä pari muuta kriteeriä:

- Oman pääoman tuotto yli 12%

- Markkinajohtaja

- Kurssi yli 200 päivän liukuvan (nousussa).

- Kurssi uudessa huipussa

Tuossa on neljä kriteeriä ja jos noita pilkun tarkkaan noudattaa niin on aika vaikea tehdä isoa turskaa. Pakko myydä, jos ei olla 200 yläpuolella=> rajaa turskaa. Jos ei saada olla esimerkkinä 5% alle huippukurssin ja myynti niin turska rajaantuu. No markkinajohtajat ja hyvää pääoman tuottoa tekevät tuppaavat nousta. Kovin montaa noilla kriteereillä ei löydy Hexistä. En ole backtestannut, mutta ei noilla ihan vihkoon voi mielestäni mennä.

11 tykkäystä

Qt ![]()

- Oman pääoman tuotto yli 12%

→ ROE% 2021 46,73 ja 2022 52,03 (lähde: Inderes) - Markkinajohtaja

- Kurssi yli 200 päivän liukuvan

- Kurssi uudessa huipussa → ATH 121,20 eilen, tänään toki vähän pakitettu mutta ehkä riittää?

19 tykkäystä

Mallisalkun käteispossan ja oman käteispossan vertailua ei kannata tehdä suoraan.

Mallisalkun säännöissä kun on ilmeisesti tuo että ei voi myydä analyytikon suositusta vasten, joten käteistä pitää olla saatavilla valmiiksi, kun mallisalkun osakkeiden myynti voi olla vaikeaa.

Itsellä taas ei tuota rajoitusta ole, joten jos peesaan mallisalkkua, voin hyvin juustohöylätä muista ostopaikan tullen, eikä tarvitse niin paljon käteistä.

1 tykkäys

Harvia kelvannee myös listaan.

1 tykkäys

Tästähän voisi tehdä joku sometutkimuksen ja tehdä kyselyn löytyykö täällä tyytymättömiä Qt:hen ja Harviaan sijoittaneita tai sellaisia jotka pitää niitä huonona sijoituksena.

Varmaan ne, jotka eivät ole firmoihin sijoittaneet ![]() ? Tai, kun kysymys oli sijoittaneista niin liian aikaisin myyneet?

? Tai, kun kysymys oli sijoittaneista niin liian aikaisin myyneet?

3 tykkäystä

Lol, kyllä nyt aletaan olla pörssikuplan huipulla kun Yle uutisoi ei listatun itäsuomalaisen pitseerian kasvuluvuista ![]()

![]()

Itärajan syvällä maaseudulla sijaitseva ravintola löi jälleen tiskiin hurjat myyntiluvut:

10 tykkäystä

Kuin myös. Sijoitusvelat maksettu nyt pois. Olen jo aktivoinut inderes premium ja liittynyt osakesäästäjä. Ei noista tosin massiivisia vähennyksiä tule.

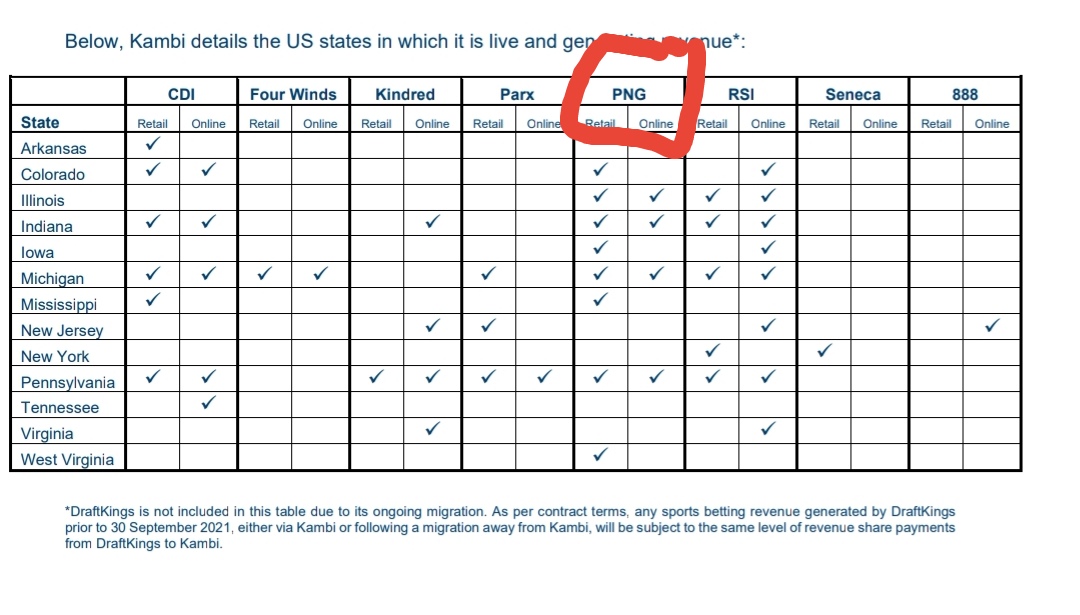

Kaikille Kambi sijoittajille hyväntahtoinen kysymys, miksi PENN kauppaan reaktio on ylilyönti?

3 tykkäystä

PENNin odotetaan olevan iso tekijä US-markkinoilla ja isossa kuvassa ei tietenkään ole hyvästä, että nämä B2C operaattorit uskovat pärjäävänsä ilman Kambin osaamista. Mutta kuten Kambin Q2 raportista näkee, meillä edelleen on asemaa kyseisellä markkinalla ja vaikka virallista tietoa ei ole niin ilmeisesti nykyinen sopimus PENNin kanssa jatkuisi 2023-2024 välille. Tähän päälle vielä kasvun mahdollisuudet Aasiassa, Kanadassa ja Latinalaisessa Amerikassa

PENN maksoi tästä vielä täysin arpakortista $2B ja Kambin katsotaan olevan laadukkain markkinoilla. Tässä edelleen on mahdollisuus, että Kambi ostetaan myös jossain kohti riippuen toki tuosta Kindredin “myrkkypilleristä”

4 tykkäystä

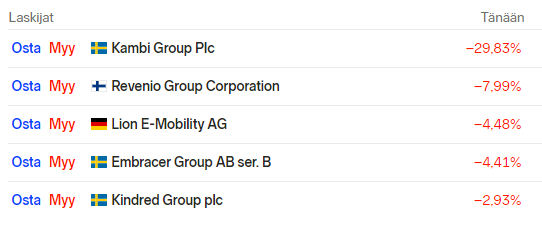

Eilen katsoin että Reveniolta posari, ja tänään tulin innolla vilkaisemaan paljonko kurssi on noussut.

Jäi Reveniot ihmettelemättä kun huomasin Kambin rivin ![]() Kambi, Revenio ja Kindred siis salkun isoimpia yhtiöitä, tai Kambi oli, ei ole enää…

Kambi, Revenio ja Kindred siis salkun isoimpia yhtiöitä, tai Kambi oli, ei ole enää…

73 tykkäystä

Kambi on tullut ATH:staan neljässä kuukaudessa reippaat 51 prosenttia alas. Mitäs huonoja, yhtiön liiketoimintaan vaikuttavia uutisia ollaan saatu?

…

…

Niinpä. Hiljaista on ollut. Edes tämänpäiväinen uutinen ei ilmeisesti vaikuta Kambiin seuraavaan kahteen vuoteen.

3 tykkäystä

Sanoisin, että markkinat ovat ihan tehokkaat tässäkin tapauksessa. Kambi olisi pitänyt ja pitää nyt varmaan jatkossa arvostaa kovalla riskialennuksella, eikä NTM PE 30-kertoimilla, koska Amerikkalaiset isot tekijät uskovat niin kovasti in-house teknologiaan ja jatkossakin se riski että kymmeniä prosentteja liikevaihdosta vain katoaa tuhkana tuuleen varjostaa osaketta. PENN kaupalla ei ei välttämättä ole mitään tulosvaikutusta Kambiin neljään vuoteen, mutta Kambin kertoimet voivat tietenkin puolittua pysyvästi ja ihan syystä. Analyytikot joutuvat leikkamaan vuosikymmenen loppuun menevistä DCF-malleistaan PENN osuuden pois ja laskemaan vastaavasti tavoitehintojaan.

17 tykkäystä

huhhu… Veikkausta oon koittannu ansiokkaasti vetää kölin ali aina kun mahdollista…

Eilen oli vielä Kambissa 340SEK tasolla ostopilkki… luojan kiitos otin pois. Päätös perustu täysin siihen, että tuskin tulee onnistumaan edes pitkällä tähtäimellä.

Tarvinnee tehdä Eurojackpot rivi tällä viikolla ![]()

5 tykkäystä

Tukholmassa kyllä sattuu ja tapahtuu. Veoneer kiva nokitustarjous ja Kambi. Ei tule tylsää ainakaan ![]()

Tuo Veoneer hyvä muistutus siitä, ettei tuollaisessa tapauksessa edelleenkään kannata hätiköidä myyntejä.

6 tykkäystä

Taas kerran tuli todistettua, että Inderes tunnistaa hyvin “seuraajiensa” tarpeet, ehdin aiemmassa viestissä kaipailla Inderesin apuja Optomedin kanssa. No… ilmeisesti Inderes/@Antti_Jarvenpaa oli taas osannut jo aiemmin pohdintojani hienosti tulkita “seuraajiensa” infovajeen ja tällä kertaa Optomedin osalta. ![]()

Pidetään peukkuja, että Optomed arvostaa omaa yhtiötään ja sijoittajia sekä antautuisi Inderesin analyysien armoille. ![]() Takaisin pääpointtiini; Inderes osaa hyvin palvella ja toteuttaa meidän ajatuksia sekä toiveita että myös kerta toisensa jälkeen myös ylittää odotuksemme. Kiitos!

Takaisin pääpointtiini; Inderes osaa hyvin palvella ja toteuttaa meidän ajatuksia sekä toiveita että myös kerta toisensa jälkeen myös ylittää odotuksemme. Kiitos! ![]()

13 tykkäystä