Niin pitää nyt yrittää jotain raapustaa itsekin tähän soppaan.Olen ajatellut toisen salkun tyhjentämistä ja jatkan toisella normaalisti.En oikein keksi mitään syytä miksi en toimisi nyt näin,toisaalta on ollut kirjoituksia että muistakaa nauttia tuotoista ja että elämä ei olisi jatkuvaa kituuttamista! Juuri tällainen päätös tämä olisi, osake poiminta jatkuu mutta osake paino salkussa tippuu. Varmaan jo tammikuussa tarina on eri pörssissä ja markkinoilla kuka tietää? Lisäksi mielestäni tämä on kuitenkin riippuvainen niin monesta asiasta, mikä on oma tulo taso, onko salkku yli 100% tuotolla vai toisinpäin? Lopuksi paras mies selvitköön parhaiten:)

2 tykkäystä

En tiedä tälle sanaa mutta kuulostaa itsemurhariskiltä jos markan betsillä voit häviätä kymmenen.

Jos tarkoitit sijoitusta joka menettää arvonsa kymmenesosaan niin itse olen käyttänyt termiä tenth bagger. Ei ole vielä levinnyt mutta jos tässä kupat puhkeaa niin varmasti tulee enemmän käyttöä. Sadasosaan tippuja on sitten cent bagger. Kuulit ne sitten ensiksi täältä!

7 tykkäystä

Olisiko aika tehdä vuoden 2022 voittajat ja häviäjät mitä viime vuonnakin?

5 tykkäystä

Eikun vivulla shorttailemaan niin eiköhän tuo onnistu.

1 tykkäys

Hyvää lauantai-iltaa Foorumille!

Ehdin nyt pohtia asiaa hieman syvällisemmin, ja nyt olisi lupaamani pidempi vastaus tarjolla. Ensiksi hieman yleisiä ajatuksia tämän mielenkiintoisen pohdinnan ympärillä. Nämä ovat sinänsä nysväystä, mutta ohjaan tässä hieman keskustelukulmaa mielestäni järkevämmäksi.

-

Meidän seuranta ja sitä kautta suositusjakauma kattaa paljon pieniä yhtiöitä, jotka eivät ole OMXH25-indeksissä. Jos puhutaan OMXH25-indeksin pisteluvuista, niin pitäisi katsoa meidän jakaumaa 25-yhtiöissä, eikö vaan? Selvästi oleellisempi indeksi tähän keskusteluun on OMXH Cap, joka on painorajoitettu ja huomioi edes jollain tavalla myös pienemmät yhtiöt. Lisäksi olisi hyvä saada myös First North mukaan, mutta se on nyt turhan hankalaa. Ei tällä suurta merkitystä ole vertailun kannalta, mutta halusin vain huomauttaa asiasta.

-

Pisteluku on mielestäni lähtökohtaisesti väärä tapa miettiä osakemarkkinan kalleutta, mitä tässä nyt ilmeisesti on kuitenkin tarkoitus suhteuttaa Inderesin suositusjakaumaan. Lähtökohtaisesti pitäisi mielestäni tukeutua arvostustasoihin, jotka minusta kertovat myös enemmän sijoittajien ahneudesta ja pelosta, mihin viittasit. Enkä nyt yritä millään tavalla väittää, että arvostustasot olisivat nyt edullisia ja sen takia suositusjakauma olisi perusteltu: tämähän ei pidä paikkaansa. Silti pisteluku, jonka pitäisikin nousta ajan myötä kehittyvällä osakemarkkinalla, on vähän hassu tapa katsoa markkinaa.

-

Suositusjakauman vertaileminen taaksepäin tiettyyn ajanjaksoon on mielestäni voimakkaasti yksinkertaistava tapa. Varsinkin sopivia ajankohtia valikoimalla historiasta löydetään hassu jakaumia, mutta ne eivät välttämättä kuitenkaan kerro siitä, että olisimme olleet ulkona kuin lumiukot. Nopea reagointi laajalla seurannalla on mahdotonta, ellei sitten aleta huutelemaan ”kaikki ostoon / myyntiin” -käskyä ylhäältäpäin. Tämä taas sotisi täysin Inderesin filosofiaa vastaan: meillä tutkimus lähtee aina yhtiöstä, eikä ”ylhäältä” voi antaa käskyjä. Lisäksi seuranta on kasvanut voimakkaasti koko ajan, jolloin emme varsinaisesti vertaile enää omenia ja omenia. Olisi paljon helpompi keskustella yksittäisien yhtiöiden arvostustasoista, jolloin näkisimme suoraan arvostuskertoimien muutokset ja muut liikkeet fundamenteissa. Mutta ymmärrän toki, että jos haluaa peilata muutoksia kokonaisnäkemyksessä, niin parempaa meillä ei ole tarjolla. Oleellisempaa on mielestäni pohtia, olemmeko tällä hetkellä liian positiivisella näkemyksellä – historian virheiden etsimisen jätän muille.

-

Pisteiden ja arvostustasojen vertaaminen historiaan ei ota huomioon osakemarkkinoiden kehitystä. Staattinen tarkastelu on aina ongelmallista, ja vaikka allekirjoitan täysin ”this time is different” -ajattelun vaarallisuuden, Helsingin pörssi on muuttunut paljon lyhyessä ajassa. Tällä yritän vain sanoa, ettei historia ole täysin vertailukelpoinen Inderesin seurannan tai koko pörssin osalta.

Näiden kommenttien jälkeen päästään keskustelemaan itse aiheesta: Onko Inderesin suositusjakauma tällä hetkellä liian positiivinen huomioiden osakemarkkinoilla vallitseva tilanne? Ainakin itse oletin, että tähän kysymykseen haetaan vastausta. Toivon että olen oikeassa, koska muuten kirjoittelen tässä pitkää tarinaa väärästä aiheesta. Ennen kuin mennään minun omaa näkemykseen asiasta, yritetään saada faktaa mutuilun tueksi. Katsotaan ensimmäiseksi, minkälaisia osakkeiden arvostustasot ovat minkälaisilla tulosodotuksilla niitä tällä hetkellä perusteellaan.

Keskimääräinen arvostustaso Inderesin seurannassa

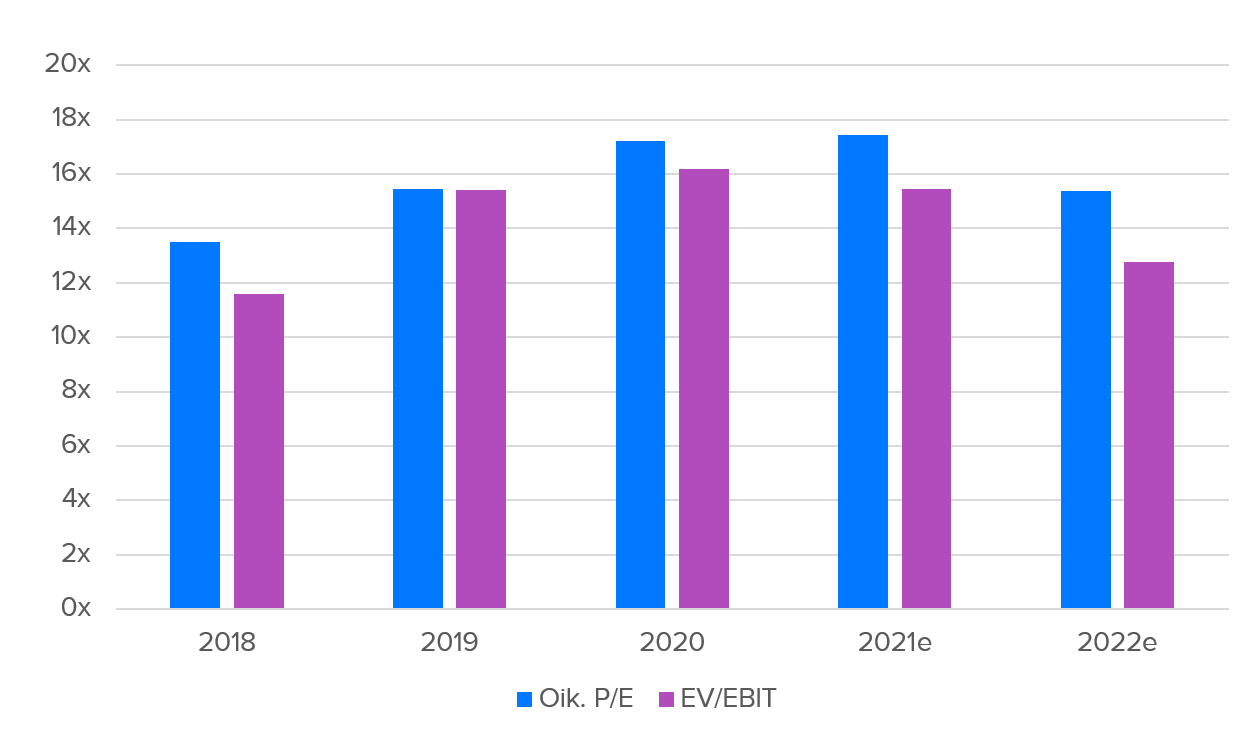

Kurkataan ensin sitä, miltä keskimääräisen Inderesin seurannassa olevan yhtiön arvostustaso näyttää. Seuraavassa graafissa on mukana kaikki Inderesin seurannassa olevat yhtiöt, joista on sitten laskettu mediaani P/E ja EV/EBIT. Luvut ovat kertaeristä oikaistuja ja data on kerätty 1.12. minkä jälkeen kurssit ovat tulleet alaspäin. Näin ollen kertoimet ovat tällä hetkellä oletettavasti jonkin verran alhaisempia.

Mielestäni graafissa on ihan mielenkiintoista huomata, että se viittaisi taseiden vahvistuneen (EV/EBIT). Katsotaan sitten Helsingin pörssin keskimääräistä 12 kk eteenpäin katsovaa P/E-lukua konsensusennusteilla. Se näyttää hyvinkin samankaltaiselta, mikä ei ole erityisen yllättävää.

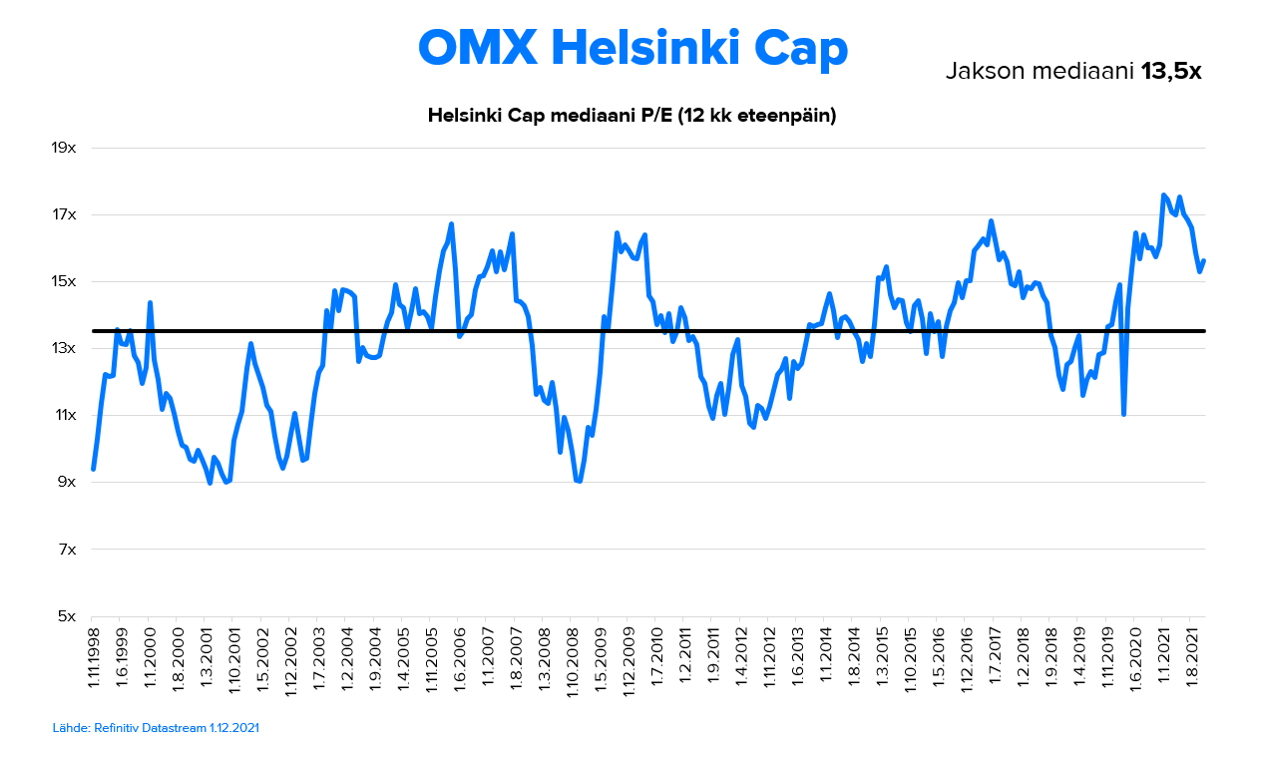

Tällä hetkellä eteenpäin katsova P/E on siis noin 15x, kun todella pitkän aikavälin mediaani on 13,5x. Olemme siis P/E-luvulla noin 11 % pitkän aikavälin historiallisen keskiarvon yläpuolella. Kesän huipputasot olivat kyllä kaikkien aikojen korkeampia, ja silloin hälytyskellojen piti soida. Nyt ollaan edelleen korkealla, mutta ei mitenkään erityisen poikkeuksellisella tasolla. Kun huomioidaan nollakorot ja markkinoilla lainehtiva massiivinen likviditeetti, ei arvostustaso tuo yleinen arvostustaso kohtuuton ole. Itse asiassa viimeisen viiden vuoden aikana, mikä nyt kuvannee kohtuullisen hyvin nollakorkohinnoittelun aikaa, mediaani P/E on ollut noin 15x. Siihen nähden ollaan arvostus on siis neutraali, mikä on ehkä hieman yllättävää, kun ajatellaan Yhdysvaltojen arvostuksia.

Mutta tukeeko nykyinen arvostustaso erityisen positiivista suositusjakaumaa? Minun vastaukseni on ei.

Talous- ja tuloskasvunäkymä

Mielestäni nykyiset arvostustasot voivat olla perusteltuja, ehkä myös positiivinen suositusjakauma, jos talous- ja tuloskasvunäkymä on poikkeuksellisen hyvä. Kun puhutaan Euroopasta ja Suomesta, ”poikkeuksellisen hyvän” talousnäkymän rima on matalalla. Euroopan talouskasvu on kuitenkin ollut melkoista mörnimistä oikeastaan koko ajan finanssikriisin jälkeen.

Tällä hetkellä talouskasvuennusteet ensi vuodelle ovat kyllä selvästi korkeampia, mitä talouskasvu on keskimäärin ollut. OECD julkaisi vasta ennusteen, jonka mukaan euroalueen talouskasvu on 4,3 % vuonna 2022. Finanssikriisin jälkeen euroalueella 2 %:n talouskasvu on ollut juhlan aihe, ja se on taidettu ylittää vain 2017. Talousnäkymä on siis ennusteiden perusteella poikkeuksellisen vahva, mutta onko nuo ennusteet sitten luotettavia? Jos minulle tarjottaisiin 50/50-todennäköisyydet siitä, onko euroalueen talouskasvu 2022 alle vai yli 4,3 %, pistäisin rahani mielelläni alle-vaihtoehtoon. Veikkaan, että seuraavat tarkistukset tehdään alaspäin varsinkin huomioiden uuden variantin tuomat päänsäryt. Mutta en nyt lähde leikkimään ekonomistia yhtään enempää.

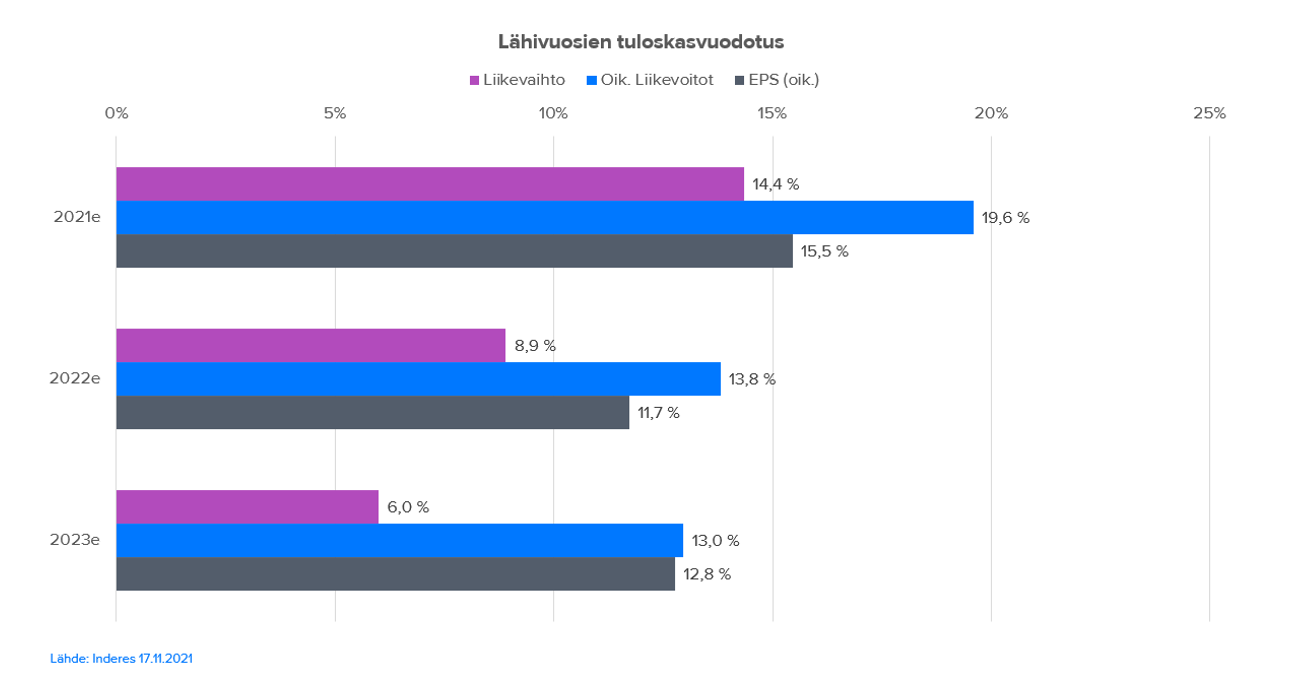

Mennään sitten siihen meidän kannaltamme oleellisempaan, eli Inderesin tuloskasvuodotuksiin. Niitä pitäisi kuitenkin mielestämme tarkastella yhdessä tuon arvostustason kanssa: jos tuloskasvu olisi keskimäärin erittäin nopeaa ja jopa kestävää, korkeammat kertoimet olisivat perusteltuja. Inderesin tuloskasvuennusteet vuodelle 2022 näkyvät seuraavassa graafissa, jonka data on kerätty 17.11.2021. Data on siis jo hieman vanhentunutta, mutta iso kuva ei käsitykseni mukaan ole juuri muuttunut. Sama graafi on esitetty Q3’21-tuloskausiyhteenvedossa.

Helsingin pörssin normaali tuloskasvunopeus on paljon ensi vuoden ennusteita alhaisempi, ja tuloskasvun odotetaan jatkuvan vahvana myös 2023. Kuten olen usein muun muassa noiden tuloskausiyhteenvetojen yhteydessä kirjoittanut, jos tuloskasvu toteutuu odotetusti, Helsingin pörssin tuottonäkymä on oikeasti ihan hyvä (palaan vielä sudenkuoppiin).

Onko nuo ennusteet sitten oikeasti realistisia? Kyllä ne varmasti realistisia ovat, mutta epäilen kyllä, että todellinen tuloskasvu tulee olemaan ennusteita alhaisempi. Historiassa analyytikoiden ennusteet ovat Yhdysvalloissa perinteisesti laskeneet kuin lehmän häntä vuoden edetessä, muistaakseni 2000-2020 ennusteet laskivat noin 80 %:ssa vuosista ja nousuja tapahtui lähinnä poikkeusvuosina. Meillä on ollut samaa taipumusta, eli keskimäärin ennusteet ovat olleet liian optimistisia. Olen itse ajatellut, että analyytikot tekevät hienot mallinnukset erittäin hyvin perusteluin, mutta eivät huomioi riittävästi reaalimaailmassa tulevia vastoinkäymisiä. Omasta kokemuksesta voin sanoa, että näiden reaalimaailman yllätysten ennustaminen on ihan älyttömän vaikeaa. Erilaisien ”riskikorjauksien” tekeminen alaspäin taas tuntuu älyllisesti epärehelliseltä. Silti asiat eivät koskaan mene ihan suunnitellusti, ja negatiivisia yllätyksiä on keskimäärin enemmän kuin positiivisia (ainakin kun huomioidaan analyytikoiden positiivissävytteinen lähtökohta ennustamiseen). Koronavuosinahan tämä oli toisinpäin, joten ehkä tuoreemmille sijoittajille analyytikot on tuntuneet liian pessimistisiltä. Kyllä me kuitenkin optimisteja ammattikuntana olemme aina olleet.

Eniten olen huolissani kannattavuusennusteista, jotka nousevat meillä edelleen ensi vuonna. Viime vuodet ovat kuitenkin olleet erinomaisia kannattavuusnäkökulmasta. Toki jos liikevaihdot kasvavat voimalla, tulosvipu voi voittaa kustannusinflaatioon. Moni yhtiö on tuntunut saavan viime aikoina ”laatuyhtiö” -leiman. Osa varmasti perustellusti, osa todennäköisesti ei. Viime vuodet ovat olleet niin poikkeuksellisia, etteivät ne välttämättä kuvaa oikein yhtiöiden suorituskykyä pidemmällä aikavälillä. Yhtiökohtaisesti minun on kuitenkin mahdotonta käsitellä tätä asiaa. Mutta sanotaanko näin, että kannattaa suhtautua kriittisesti P/E-luvun kriittiseen E-komponenttiin.

Mutta tukeeko nykyinen arvostustaso aiemmin mainittua arvostuspreemiota ja sitä kautta erityisen positiivista suositusjakaumaa? Toteutuessaan ainakin osittain. En kuitenkaan luottaisi tähän.

Vihdoin vastauksiin: onko suositusjakauma liian positiivinen?

Pitkä tarina alkaa olla loppusuoralla. Tiedämme nyt, että arvostustasot ovat koholla, mutta tämä voidaan mahdollisesti perustella suotuisalla markkinaympäristöllä (nollakorot ja jatkuva likviditeetti) sekä poikkeuksellisen vahvalla talous- ja tuloskasvunäkymällä. Nyt pääsemme sitten puhtaasti spekulatiiviseen osioon ja omiin näkemyksiini siitä, onko suositusjakauma tällä hetkellä liian positiivinen.

Poimin ensin alhaalla riippuvan omenan ja totean, että suhteessa historialliseen keskimääräiseen jakaumaan olemme mielestäni tällä hetkellä liian positiivisia. Vaikka näkymä on suhteellisen hyvä, epävarmuustekijöitä on myös erittäin paljon ja osakkeiden arvostustasot ovat preemiolla. Historiassa olemme olleet enemmän taipuvaisia pessimismiin tai ainakin olleet valikoivampia, joten siihen peilaaminen ei välttämättä ole järkevää.

Entäs sitten, kun unohdetaan peilaukset historiaan: Pitäisikö suositusjakauma olla näin positiivinen? Viime viikkojen perusteella tietenkään ei, mutta jälkeenpäin kaikki on neroja. Ennustaminen on taas paljon hankalampaa puuhaa. Henkilökohtaisesti toivoisin kuitenkin, että suositusjakauma olisi neutraalimmassa asennossa tällä hetkellä. Mielestäni tämä ”dippi” ei ole mikään erinomainen ostomahdollisuus nykyisillä tiedoilla, vaikka siitä voi toki sellainen muodostua.

Miksi näin? Lähestyn asiaa kolmen pointin kautta:

- Yhdysvalloissa sekä arvostustasot että tulosodotukset ovat poikkeuksellisen korkeita

- Rahapolitiikka vaikuttaisi kiristyvän, minkä takia arvostuksiin kohdistuu painetta

- Talouskasvunäkymän mahdollisesti heiketessä Helsingin tuloskasvuennusteet voivat laskea

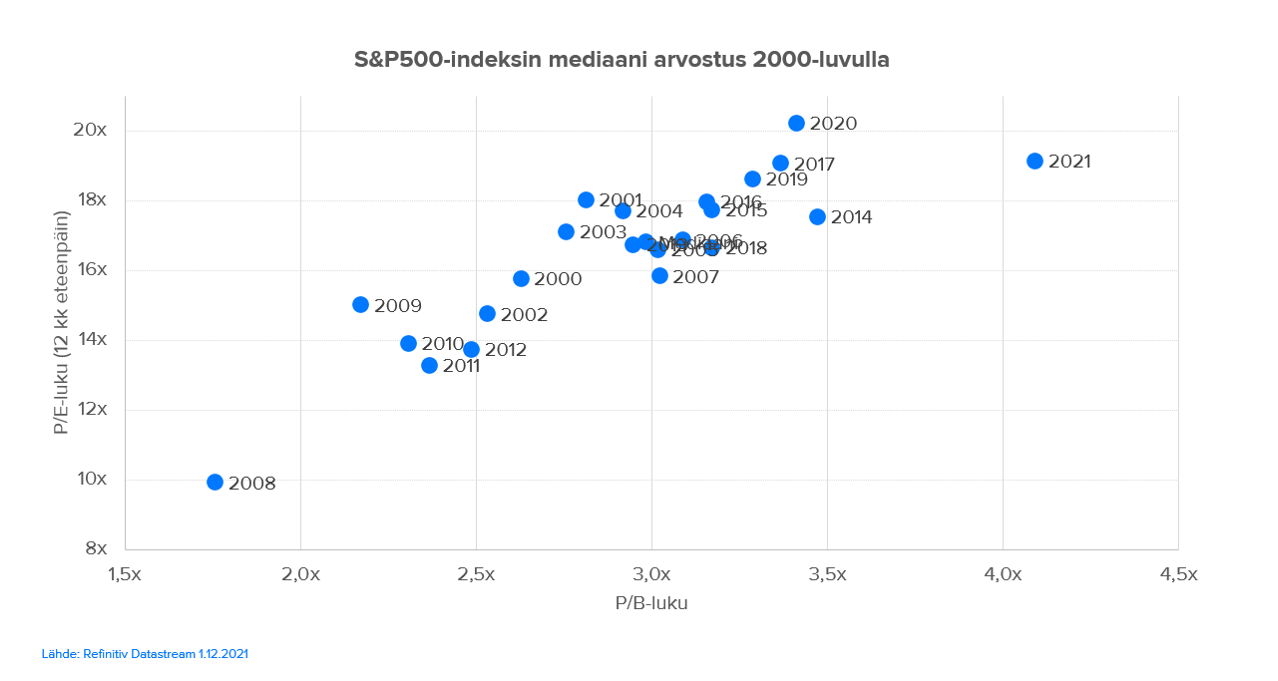

Pureudutaan näihin yksi kerrallaan. Ensin kuva Yhdysvaltain arvostuksesta sekä yhtiöiden kannattavuuksista. Niille, jotka katsovat ainoastaan ”boomereiden” hyödyntämää P/B-kerroin: se kuvaa graafissa enemmänkin S&P500-yhtiöiden kannattavuutta oman pääoman tuoton (ROE-%) kautta. Ja se on tällä hetkellä erinomainen. Näin saamme nelikenttään myös odotuksia.

Kuten graafista huomaamme, aika kallista on sekä P/E-luvulla (huomaa 12 kk eteenpäin) että odotuksilla. Tähän rinnalle voisin tietysti laittaa kaikenlaisia kuvia ARKista ja bumtsibum-osakkeiden EV/S-arvostuksista, mutta tarkoituksena on tarkastella kokonaismarkkinan arvostusta. S&P500:n osalta täytyy kuitenkin vielä todeta, että muutaman jättimäisen tukipilarin alla kehitys on ollut heikkoa jo pidempään. Silti arvostukset ovat edelleen keskimäärin korkeita. Tämä on oikeasti minusta huolestuttavaa erityisesti, kun huomioimme rahapolitiikan kiristymisen.

Rahapolitiikka vaikuttaisi tällä hetkellä olevan kiristymässä. Vaikka Fedin printtausmeemit on olleet vuosia arkipäivää, minusta tuon massiivisen likviditeettiruiskeen merkitystä aliarvioidaan edelleen. Aiemmat arvostustasot olivat viritettyjä nollakorkoympäristöön ja hyvään talouskasvuun. Nyt näen ihan realistisena vaihtoehtona myös stagflaation, joka ei ole houkutteleva ympäristö osakkeille. Pitkään kestävä korkea inflaatio aiheuttaisi joka tapauksessa painetta myös korkoihin, ja korkojen nousu aiheuttaisi paineita arvostustasoihin ja ennusteisiin. Korkojen nousullahan on vaikutuksia myös reaalitalouteen ja tuloksiin. Jälleen kyse on yhteisvaikutuksia todella monisäikeisistä asioista, joita joudun erittäin pitkästä tekstistä huolimatta oikomaan.

Kolmanneksi, en ole erityisen luottavainen talousnäkymään varsinkaan uuden variantin jälkeen. Omikronista on edelleen faktaa tarjolla vähän, mutta vaikuttaisi, että se pidentää pandemiaa edelleen. Sijoittajien kokemukset pandemiasta ovat toistaiseksi värittyneet vaaleanpunaisiksi, koska edellisen romahduksen keskellä tehtiin valtavia elvytystoimia: valtioiden todella voimakkaat toimet nostivat talouden ja keskuspankkien massiivinen määrä likviditeettiä täyttivät osakemarkkinat. Tällä kertaa todennäköisesti (ja tietoahan tästä ei ole) ei menetellä samalla tavalla, koska nyt riesana on erittäin korkea inflaatio ja rahapolitiikan kiristämiseen on merkittäviä paineita. Tämä taas jarruttanee hieman myös valtioita, ainakin niitä, jotka ovat jo ylivelkaantuneita ja joutuvat miettimään myös mahdollista korkojen nousua. Toki eihän sitä koskaan tiedä, vaikka tämä menisi yhä hullummaksi.

En ole ainakaan toistaiseksi erityisen huolissani koronapandemian uudesta aallosta, eikä ole markkinakaan. Mielestäni osakemarkkinat ovat viima aikoina antaneet myös selkeät indikaatiot siitä, ettei se ole varsinaisesti huolestunut koronasta, vaan rahapolitiikan kiristymisestä ja korkeista arvostustasoista. Laskukärjessä on ollut teknologiaosakkeita, jotka ovat olleet suuria koronavoittajia. Jos korona olisi suurin ongelma, näin ei pitäisi olla. Silti ilman voimakasta elvytystä suhteellisen maltillisenkin pandemian vaikutukset voivat tehdä yllättävän suuria säröjä talousnäkymään. Kuten olen aiemmin sanonut, talousjärjestelmä on herkkä kokonaisuus.

Yhteenveto: mielestäni osakkeiden riski/tuotto -suhde ei yleisesti tällä hetkellä ole erityisen houkutteleva, minkä takia näkisin mielelläni Inderesin suositusjakauman astetta negatiivisempana. Vahvan tuloskasvuhistorian ja ennustettavan näkymän laatuyhtiöissä aika on lopulta sijoittajien puolella, vaikka hinnalla on toki aina merkitystä ja kärsivällisyyttä voidaan koetalla. Enemmän olen silti huolissani yhtiöistä, jotka eivät välttämättä pärjääkään samalla tavalla muuttuvassa toimintaympäristössä ja eivätkä kuulukaan pitkän aikavälin voittajiin. Silloin spekulatiivinen elementti ja epävarmuus kasvavat. Merkittävä tekijä tässä on mielestäni se, että viime vuodet ovat olleet poikkeuksellisia monella tavalla. Niistä ei mielestäni kannattaisi tehdä kovin pitkälle johtavia johtopäätöksiä suuntaan tai toiseen.

Korostan kuitenkin, että epävarmuustekijät voivat kääntyä nopeasti toiseenkin suuntaan. Fed on kääntänyt takkia kiristämisen kanssa ennenkin – kannattaa tutustua, mitä tapahtui muutama joulu sitten ja miten kelkka kääntyi nopeasti. Koronapandemian eteneminen ja varsinkaan päättäjien toimien ennustaminen ei onnistu keneltäkään. En usko, että tietävät itsekään, joten voimakkaiden näkemyksien ottaminen esimerkiksi Suomen mahdollisista rajoituksista tai elvytyksestä on mielestäni turhaa. Näiden syiden takia on mielestäni vaarallista lukittautua tiettyyn näkemykseen. Voin siis olla ensi viikolla eri mieltä tulevasta ja silloin saa taas kuulla, miten on takinkääntäjä, minkä takia en tykkää antaa markkinakommentteja. Mutta silti: “When the facts change, I change my mind. What do you do, sir?” ![]()

Toivottavasti tämä kirjoitus onnistui käsittelemään huolesi, murheesi ja näkemykseni. Korostan vielä, että nämä olivat minun omia näkemyksiäni ja kukin analyytikko päättää omansa. Minä päätän vain seuraamieni yhtiöiden suositukset (5 positiivista ja 5 negatiivista) ja olen usein väärässä niissäkin, vaikka omasta mielestäni osaan hommani varsin hyvin. Helppoa hommaa tämä ei ole, ja kaikki itselleen rehelliset sijoittajatkin tekevät virheitä.

Vielä viimeisenä asiana: sijoittamisessa voittavat lopulta aina optimistit. Siinäkin voidaan tietysti mennä yli, mutta pitkällä tähtäimellä positiivisuus on paljon palkitsevampaa kuin synkistely. Tämä kannattaa muistaa, varsinkin jos sattuu itse olemaan taipuvainen pessimismiin ![]()

Hyvää itsenäisyyspäivää ![]() ja hyviä sijoituksia!

ja hyviä sijoituksia!

Juha

PS. Me ollaan muuten tälläkin hetkellä ihan negapettereitä verrattuna Wall Streetin analyytikkoihin. Siellä kehotetaan ostamaan kaikkea, pelkkiä vihreän eri sävyjä on sijoittajille tarjolla. Varastin kuvan Twitteristä (minun profiilista löytyy) enkä mene vannomaan kuvan faktapohjaa, mutta ei se ainakaan minulle olisi yllätys. Analyytikot on yleensä valtaosin positiivisia, kuten varmasti tiedätte.

414 tykkäystä

Riippumatta siitä, saatko tämän sisällytettyä työaikaasi vai et, uskon että pitkän viikonlopun lauantai-iltana olisi ollut muutakin tekemistä. Teksti ei ihan hetkessä tainnut tulla. Taas nousee ![]() päästä…

päästä…

“Tyypillinen inderesin kahvihuonekeskustelu” ![]()

113 tykkäystä

Osuus (ei-fyysisestä) infrasta (sen tietystä konfiguraatiosta).

Itse en omista yhtään kryptoa, mutta näin ymmärtänyt, että siinä ostetaan osuus käytössä olevan maailmanlaajuisen infran päälle konfiguroidusta ketjusta. Ja tämän (suht monimutkaisen) teknisen rakenteen vuoksi, kyseistä konfiguraatiota ei pysty mikään osapuoli muokkaamaan jälkikäteen jolloin osuus pysyy kvantitatiivisenä (% kaikista ko. konfiguraation, eli “tietyn coinin”, lohkoista). Eli numeerinen maailmanlaajuisesti hyväksytty “%omistajuus” niin kauan kuin infra ja kyseinen konfiguraatio ovat olemassa ylipäätään.

Onhan bitcoinia käytetty vuosikausia mustassa pörssissä mm. ase- ja huumausainekauppoihin? Tämä sille alunperin antoi huonon maineen, käsittääkseni.

1 tykkäys

Niin…

faktana saletti osuus jostain, joka ei ole yhtään mitään?

2 tykkäystä

Tässä on muutamia kiinnostavia ja opettavaisia videoita, jotka kannattanee katsoa:

1.Antti puhuu aiheesta, mikä on monta vuotta puhuttanut useita, mutta tässä pätkässä asia käsitellään fiksusti ja tiiviisti. Media voisi ottaa tästä Antin pätkästä mallia, kun pohtivat näitä ikuisia Nokia-haikailuja. ![]()

2.Suosittelen sijoittamisesta innostuneita katsomaan nämäkin videot, kaikki erilainenkin tieto täydentää tietä paremmaksi sijoittajaksi, mutta toki nämä videot kohdistuvat tietysti pääosin rahoitusalaan eikä suoraan sijoittamisjuttuihin, mutta minusta kaikki nämä kolme pätkää oli kiinnostaa ja kivaa katsoa.

Varmasti erityisesti livenä tilaisuutta seuranneille ilta oli antoisa ja opettava. ![]()

![]()

14 tykkäystä

Mietteitä näin myöhäisillasta ![]()

Inderesillä puhutaan paljon kasvavista vahvan kilpailuedun yhtiöistä ja niitä pidetään lähtökohtaisesti parhaimpina sijotuskohteina pitkäjänteiselle sijoittajalle. Ideana on se, että ostohinnalla ei ole niin väliä, koska yhtiö luo omistaja-arvoa hurjaa tahtia ja tulee kirimään ajan myötä kiinni korkean arvostuksen.

Kuitenkin jossain vaiheessa, kun kaikki pitävät tiettyä yhtiötä hyvänä sijoituksena, se ei enää voi olla hyvä sijoitus, sillä uusia sijoittajia ja uutta rahaa ei enää voi tulla lisää. Voi tapahtua tilanne, jossa korkean arvostuksen kiriminen viekin niin kauan aikaa, että yhtiö on sijoituksena huono. Näen, että tällä hetkellä useat Helsingin pörssin vahvan kilpailuedun kasvavat yhtiöt ovat tällaisessa tilanteessa.

Esimerkkinä yhtiö X, johon on hinnoiteltu sisään 25% vuosittainen kasvu tulevalle viidelle vuodelle, tuotto-odotuksen ollessa 7%. Entäpä jos yhtiö X kasvaakin “vain” 20% vuodessa? Tällöin sen tuotto-odotus on heikko. Samalla tämän haipissa olevan yhtiön korkea arvostus laskee sentimentin karhuuntuessa, kun oletettuihin kasvunumeroihin ei päästäkään. Toisin sanoen negatiivinen “twin engine” tilanne, jossa yhtiön tulos ja kertoimet laskevat samaa aikaa.

Tälläiset yhtiöt ovat myös haavoittuvaisia mustille joutsenille, sillä niihin on hinnoiteltu sisään skenaario, jossa yhtiö jatkaa samaa vahvaa performanssia vuosia eteenpäin. Downside > upside.

Okei, aina voidaan perustella sijoitusta hyvänä yhä nousevasta ja nousevasta arvostuksesta huolimatta, koska vahva omistaja-arvon luonti ottaa jossain vaiheessa arvostuksen kiinni. Tällöin vaan täytyy ennustaa yhtiölle erinomaista performanssia yhä pidemmälle ja pidemmälle, jolloin epävarmuus kasvaa.

Ideani oli havainnollistaa, että tälläisiin vahvan kilpailuedun kasvajiin sijoittaminen ei ole varma nakki. Hinta tulee aina huomioida, olivat kilpailuedut tai kasvunäkymät yhtiöllä kuinka hyvät tahansa. Oletteko samaa vai eri mieltä? Kuulisin mielelläni muiden mietteitä ![]()

17 tykkäystä

Tencrapper? ;( Talvivaara? (Siis merkityksessä: vaarallinen)

7 tykkäystä

Erinomainen kirjoitus.

Kuulin joskus vuosia sitten tutkimuksesta, jonka mukaan analyytikot erehtyvät pitkällä aikavälillä hieman yläkanttiin, eli ovat liian optimistisia. Syy tälle on se, että analyytikot odottavat nykyisen olotilan jatkuvan seuraavien vuosien päähän. Kun jokin iso negatiivinen yllätys sattuu, joudutaan tulosennusteet aloittamaan taas huomattavasti alempaa.

Tämä on mielestäni täysin luonnollista. Mikä olisi toinen vaihtoehto? Analyytikot budjetoivat isoja negatiivisia tapahtumia kalenteriin?

“Pitkään aikaan ei ole Kiinassa ollut kunnon tulvaa. Pistetään yks semmonen vuosille 2022-24.”

“Kyllä Venäjä taas hyökkää johonkin pieneen naapurimaahan. Eiköhän se tapahdu jo ensi vuonna.”

“Lähi-Idässä paukkuu. Pistetään vähän joka vuodelle.”

Edes jenkkien koronnoston ennakoiminen (vaikka sen voi ruksittaa jo lähes varmaksi) on ihan mahdoton tehtävä. Se todennäköisesti vaikuttaa arvostuskertoimiin, mutta kuinka paljon ja millä viiveellä? Entä kuinka paljon se vaikuttaa itse talouteen?

Ei analyytikon oikein auta kuin olla makroasioista johtuen isosti väärässä aina aika ajoin.

44 tykkäystä

Kunnioitettavaa vaatimattomuutta palkitulta analyytikolta. Kiitos kun kirjoitit loistavan blogi tekstin kahvihuoneeseen.

35 tykkäystä

Olipa hyvä vastaus, selkeä ja perusteellinen, kiitos!

Kai tämä siirtyy jossain muodossa myös Inderesin Artikkeleihin, että on löydettävissä helpommin, jos uudelleen haluaa lukea👍

9 tykkäystä

Kertoo kyllä erittäin terveestä yritys(ja keskustelu)kulttuurista, että voidaan avoimesti puhua omasta näkemyksestä firman outputin rinnalla ja rakentavasti tarkastella kumpaakin.

Analyysitalon kohdalla se on kunnioitettavaa. Se että se onnistutaan tekemään sosiaalisen median keskustelupalstalla järkevästi kertoo koko foorumin tasosta jotain huikeaa. ![]()

![]()

![]()

23 tykkäystä

Vau miten viitsit tähän yksittäiseen vastaukseen panostaa, kiitos!! ![]()

Pisteluku ei tietenkään kerro mistään mitään. Pointtina oli se että kun markkina nousee nopeasti ja paljon, se windfall-voitto jonka joku voi siitä liikkeestä realisoida itselleen, on poissa jonkun muun tulevista tuotoista.

USA:ssa jos olisi kristallipallosta nähnyt seuraavien 50 vuoden osingot

- ensinnäkin elokuussa 1929

ja - toiseksi pankkijärjestelmän teurastuksen jälkeen heinäkuussa 1932

… ja diskontannut ne 10 % korolla …

markkinan fair value muuttui ihan uskomattoman, käsittämättömän, vähän. Kurssien eeppinen romahdus johtui lähes täysin tuottovaatimuksen noususta. Omaisuuden suoja säilyi ja reaalipääomakanta ei hävinnyt mihinkään.

Markkinan fair value muuttuu äkkiä paljon jos:

- pörssiyhtiöitä kansallistetaan alihintaan

tai - jos sota tuhoaa merkittävän osan parhaasta työvoimasta ja reaalipääomakannasta

Ymmärrän nämä pointit erittäin hyvin. Tarkoitus ei ollut olla epäreilu sinua ja analyytikkotiimiä kohtaan.

Tähän vain aika antaa perspektiiviä. Oma mielestäni perustellun konservatiivinen oletukseni on se että Suomessa pääkonttoriaan pitävillä firmoilla, vuosikymmenien tähtäimellä, kollektiivinen kassavirtanäkymä hyvin lähellä samaa kuin kaksi vuotta sitten. Muutokset markkinan tasolla ovat tapahtuneet siinä että pörssiyhtiöitä on enemmän, sijoittajien innostus on suurempaa ja tuottovaatimukset alemmat.

Todella mielenkiintoisia graafeja, kiitos! Olen käyttänyt esimerkkinä eteenpäin katsovan p/e:n vaarallisuudesta loppuvuotta 2009 ja alkuvuotta 2010. Silloin jotkut huutelivat kuplaa kun eteenpäin katsova p/e oli kohollaan. Hyvä vai huono ostopaikka vs. periodi 1998–2021 keskimäärin?

Tulosodotukset ovat nyt hurjalla tasolla. Mielestäni sulla on postauksessasi tosi hyvää monipuolista pohdintaa aiheesta.

Tästä olemme samaa mieltä että OMXH on aliarvostettu vs. USA:n osakemarkkinat. Itse sanoisin että valitettavan niukalla marginaalilla aliarvostettu. Joka tapauksessa pitkän aikavälin tuotto-odotus on korkeampi Helsingissä kuin USA:ssa.

Mielestäni sinulla on loistava yhdistelmä itseluottamusta, lahjakkuutta ja nöyryyttä. Teet hienon sijoitusuran jos vaan kipinä riittää ![]()

Koska leimaudun permabeariksi, en pysty enää vastustamaan kiusausta:

## Tarjoan mielipidekirjoitusta otsikolla “Suomalaiset pörssiosakkeet historiallisen halpoja”

Postilaatikko

![]()

L??? ??? ma 30. maalisk. 2020 15.04||![]() *

*

![]() |

|

| — | — | — |

|-> hs.mielipide

![]() |

|

Hei!

Tarjoan alla sitaateissa olevaa kirjoitusta mielipidepalstallenne. Minulla on kaksi toivetta:

- jos päätätte julkaista kirjoituksen, toivon tähän sähköpostiosoitteeseeni tietoa siitä, minkä päivän lehdessä se julkaistaan

tai

- jos päätätte jättää julkaisematta, toivon tietoa vastaavasti siitä

ystävällisin terveisin,

L?? ???

"Suomalaiset pörssiosakkeet historiallisen halpoja

Osakekurssit ovat pohjamudissa nimenomaan suhteutettuna nykyiseen ja lähivuosien korkotasoon. Koronakriisin jälkihoidossa riskittömät korot pysyvät lähivuodet nollassa.

Pörssiosake ei ole arpalippu, vaan sen käypä arvo on kaikkien tulevaisuuden osakekohtaisten osinkojen nykyarvo. Tämän vuoden huonoilla tuloksilla ja joissain tapauksissa vaatimattomilla osingoilla ei nykyisessä nollakorkoympäristössä ole osakkeiden käypään nykyarvoon käytännössä mitään merkitystä. Osinkojen osalta katse täytyy suunnata pidemmälle. Monien laatuyhtiöiden osinkotuotot laskettuna tämän päivän kurssilla ja parin tai kolmen kolmen vuoden päästä maksettavalla osingolla on 8–10 %.

Tämän ja mahdollisesti ensi vuoden kehnojen tulosten ja osinkojen sijaan on syytä katsoa yhtiöiden rahoitusasemaa. Jos yhtiön tase ei kestä rajua taantumaa, sen täytyy ehkä hakea uutta karmean kallista rahoitusta ulkopuolelta. Tällöin hyöty koronan jälkeisestä suhdanteiden elpymisestä valuu näiden uusien ostajien tai rahoittajien taskuun nykyisten omistajien sijasta.

Mutta eikö ole hölmöä ja ennenaikaista miettiä kolmen vuoden päässä odottavia osinkoja kun koronaepidemia on selvästikin kymmenissä maissa huhtikuussa räjähtämässä aivan uuteen mittaluokkaan?

Ei ole. Kurssiromahdus ei ole mitään muuta kuin sitä, että sijoittajien tuottovaatimus riskisille sijoituksille verrattuna riskittömiin sijoituksiin liikahtaa ylöspäin terävästi ja rajusti. Tätä kutsutaan riskipreemioiden kasvuksi. Tämän maaliskuun pörssiromahdus on kuin oppikirjasta. Tällaiset rajuimmat romahdukset nähdään kun mahdollisimman uudenlainen, vieras ja pelottava tapahtuma iskee keskelle nousueuforiaa.

Riskipreemiot eivät ole koskaan suurimmillaan silloin kun kulloinenkin kriisi on pahimmillaan. Riskipreemiot ovat suurimmillaan silloin, kun epävarmuus akuutin negatiivisen kehityskulun mittasuhteista ja taloudellisista seurauksista on pahimmillaan. Nyt tämä epävarmuus on erittäin suurta. Paheneeko muiden sijoittajien pelko vielä nykyisestä? Ehkä pahenee, ehkä ei. Tällaisen turhanpäiväisen arvailun varaan ei kannata omaa sijoitustoimintaansa jättää.

Kun koronakriisiä maalaillaan kaikkien aikojen uhkaksi maailmantaloudelle, se kertoo vakavasta historiatajun vajeesta.

Syksystä 2008 maaliskuun alkupäiviin 2009 oli aivan realistinen uhka siitä, että maailman finanssijärjestelmä olisi romahtanut. Se oli valtavasti isompi vaara kuin koronan aiheuttama uhka maailmantaloudelle. Nyt pankit ovat maailmalla ratkaisevasti paremmassa kunnossa kuin vuonna 2008. Pankeilla on vahva intressi tukea juuri nyt tilapäisissä koronaongelmissa olevia mutta normaalioloissa terveitä yritysasiakkaitaan. Valtioilla ja keskuspankeilla on vähintään yhtä voimakas intressi auttaa pankkeja niiden tärkeässä tehtävässä. Useimmissa länsimaissa valtioiden rajut tämän vuoden alijäämät eivät ole millään lailla akuutti ongelma. Sijoittajien into lainata valtioille nollakoroilla ei osoita mitään vähenemisen merkkejä. Ja keskuspankit voivat painaa rahaa railakkaasti.

Mitä reaalitalouteen tulee, vertailukohtaa siitä, mikä on ihan oikea katastrofi, voi hakea vaikkapa Saksasta vuodelta 1945. Saksa menetti sodassa miljoonittain kaikkein parasta työvoimaansa sekä suuren osan asunnoista, tuotantokapasiteetista ja infrastruktuurista. Silti Länsi-Saksa oli taloudellisesti täysin jaloillaan jo 1950-luvun alkuvuosiin mennessä.

Nyt koronakriisissä ei menetetä työvoimaa käytännössä ollenkaan. Ei ole pommitusvahinkoja. Koronakriisi on inhimillisesti kauhea mutta reaalitalouden kannalta pientä siihen verrattuna millaisista kriiseistä valtiot ovat selvinneet aikaisemmin ja palanneet kriisiä edeltäville kehitysurille.

Nyt kun kansainväliset suursijoittajat myyvät, suomalaisten piensijoittajien on aika ostaa ja luoda tulevaisuuden turvaansa viiden, kymmenen ja kahdenkymmenen vuoden päähän.

Kukaan ei tiedä onko pohjat koettu jo, vai laskeeko Helsingin pörssi vielä 30 % lisää. Niillä jotka odottelevat muhkean käteiskassan päällä “lopullista paniikkimyyntiä”, tyytyväisyys ja luottamus itseen kasvaa sitä mukaa kun kurssit jatkavat putoamistaan. Ja sitten kun ne pohjat saavutetaan, hyvin harva onnistuu niiltä ostamaan."

![]() Ei viruksia. www.avast.com

Ei viruksia. www.avast.com

![]()

|### L?? ??? <|ma 30. maalisk. 2020 15.17||![]()

![]() |

|

| — | — | — |

|-> hs.mielipide

![]() |

|

Tarkennus kappaleeseen kolme:

Tällöin hyöty koronan jälkeisestä suhdanteiden elpymisestä valuu rahoittajien tai osakeannissa mukaan tulevien uusien omistajien [ei ostajien] taskuun nykyisten omistajien sijasta.

![]() Ei viruksia. www.avast.com

Ei viruksia. www.avast.com

![]()

![]()

|### HS Mielipide mielipide@hs.fi|ti 31. maalisk. 2020 9.07||![]()

![]() |

|

| — | — | — |

|-> minä

![]() |

|

Hei,

kiitos kirjoituksesta. Erittäin runsaan muun kirjoitustarjonnan takia joudun kuitenkin ilmoittamaan, ettei meillä ole mahdollisuutta julkaista sitä mielipidesivulla.

Ystävällisin terveisin

Markku ???

HS Mielipidetoimitus

62 tykkäystä

Hyvää sunnuntaita! ![]() Tänään on joulukuun viides päivä.

Tänään on joulukuun viides päivä.

@Wondadog on tittelinsä Laupias samarialainen veroinen. Wondadog on tehnyt hyvää työtä yhteisön auttamiseksi vapaaehtoiseksi, jos uusi foorumilainen ei ole ihan tiennyt, miten toimia, niin ei mitään hätää Wonda auttaa. Muutenkin Wonda on auttanut vastauksillaan ja avuillaan monissa erilaisissa kysymyksissä & ongelmissa. Ainahan se on helpompi olla auttamatta kuin auttaa, mutta jokaisella hyvällä teollaan hän auttanut jotain tiettyä henkilöä ja samalla siinä on tehnyt Foorumista paremman paikan olla. Erilaisilla Wondan “teoilla” Foorumi on laadukkaampi ja siistimpi, apu varmasti usein kantaa hedelmää esim. hyvin vastaanotettu foorumilainen kokee itsensä tervetulleeksi, tietää miten toimia jatkossa ja tämä tekee Foorumin pitkässä juoksussa laadukkaammaksi. Tässä tapahtuu myös “korkoa korolle”-efekti, monet ihan varmasti ovat ottaneet Wondasta mallia ja sitten näistä muista “Wondan seuraajista” otetaan mallia, koska ihmisillä on tapana ottaa toisistaan mallia varsinkin hyvässä. Ilman Wondadogin upeaa esimerkkiä olisin esimerkiksi varmasti itse vähemmän privaviestein tai muutenkaan auttanut joitain tällä Foorumilla. Hyvä tarttuu ja kiertää!

Tässä yhteisössä on monenlaisia erilaisia yhteisönrakentajia - kaikkia tarvitaan. Kiitos ja kivaa päivää kaikille! ![]()

64 tykkäystä

Aivan loistavaa. Voiko elämässä olla parempaa kuin käyttää tunti tai kaksi vapaailtana tällaisten asioiden pähkäilyyn. Monilla, mm. itselläni näistä huolimatta avioliitto ei ole päättynyt ja lapsetkaan vuosienkaan jälkeen eivät ole kauhean nyreissään.

Edit: Luettuani uudestaan @Juha_Kinnunen kirjoittaman hengentuotteen, muutan arviotani tunnin-kahden käyttämisestä viidestä kahdeksaan tuntiin.

21 tykkäystä

Vuosi sitten pohdimme täällä yhdessä vuotta 2021, toinen toistaan kertoi, että 2020 oli erikoinen ja 2021 riittää jos pysytään ±0 tai mennään pienellä miinuksella. Vuosi osoitti täysin toisin pääasiallisesti ilman hypeimpiä hypejä. Muistelen, (voin muistaa väärin) että myös @Verneri_Pulkkinen pohti josko tämä vuosi mentäisi vaakana. Olin itse samoilla ajatuksilla.

Vuosi tästä eli tähän päivään, varmaankin valtaosa, ellei miltei jokainen tällä foorumilla yli vuoden mukana olleista, on taas tehnyt entistä huimemman vuoden. Tammi/Helmikuun lopulla tuntui, että nyt se alkaa. Muistan katsoneeni ilvesmetsällä salkkua ja huomasin kuinka mentiin päivädipissä viisinumeroista eurolukua punaisella. Ilves saatiin, tunnukseni piilotin ja avasin salkun varovasti Huhtikuussa uudelleen. Se vihersi kauniisti kuin kevätlaidun. Karhujakin metsästettiin siihen malliin, että olimme härkiä syksyllä ![]() ps. @Telemaster

ps. @Telemaster ![]()

Tämän syksyn dipissä pyrin samaan, vain ostoissa oli pakko katsoa saldo. Muuten koitan olla kirjautumatta salkkuun, vaikka Norndetistä päivittäin kursseja seuraan. Toistaiseksi elämäni kallein vahinko olisi ollut myydä talvella, keväällä, kesällä. Mielenkiinnolla kohti vuotta 2022, vaikka sijoitushorisontti on oletettavasti 20-30 vuotta. Olisi myöskin vaikea myydä kaikki Qt, Remedy tai Revenio pois vain sen takia, että sen hinta näyttää nyt kalliilta, sillä hetkellä voi tulla se ostotarjous, joka voisi olla koko vuoden pelastaja miinusvuotena indekseissä. Tiedän myös sen, että kun paska osuu tuulettimeen, niin silloin hätä on itselläkin ![]() Helppo on huudella puolesta ja vastaan myyntiä tai holdaamista koko salkun osalta, verotus pitää huolen kyllä siitä etten myy ennen ±0 tilannetta yhtään mitään.

Helppo on huudella puolesta ja vastaan myyntiä tai holdaamista koko salkun osalta, verotus pitää huolen kyllä siitä etten myy ennen ±0 tilannetta yhtään mitään.

19 tykkäystä