Onko tällä foorumilla omaa ketjua normaaleille pankkipalveluille? Välittäjäaiheisia keskusteluja taitaa olla, mutta niissäkin perus pankkipalveluista puhuminen menee vähän ohi aiheen.

Ei suoranaisesti ole ketjua, missä voi keskustella nimenomaan pankkien tarjoamista palveluista, vaan lähinnä sijoittamiseen keskittyviä ketjuja. Asuntolainoista on toki oma ketju:

4 tykkäystä

https://blog.mi.com/en/2021/09/14/xiaomi-unveils-xiaomi-smart-glasses/

Aika mielenkiintoiselta vaikuttaa, vaikka ei nyt ihan kauheasti toiminnallisuutta.

Elellään mielenkiintoisia aikoja. Otetaan pari sentimenttigalluppia.

Käteispainon muutos viimeisen 1KK aikana:

- Olen lisännyt käteispainoa merkittävästi

- Olen lisännyt käteispainoa maltillisesti

- Ei merkittävää muutosta käteispainossa

- Olen lisännyt osakepainoa maltillisesti

- Olen lisännyt osakepainoa merkittävästi

0

äänestäjää

Käteispaino verrattuna omaan pitkänajan keskiarvoon ja sijoitussuunnitelmaan:

- Käteispaino on merkittävästi korkeampi

- Käteispaino on maltillisesti korkeampi

- Käteispaino on neutraali

- Osakepaino on maltillisesti korkeampi

- Osakepaino on merkittävästi korkeampi

0

äänestäjää

Edit:

Löytyy jo:

Ei merkittävää muutosta käteispainossa & Käteispaino on neutraali

5 tykkäystä

Voiko saada vaihtoehdon:

“Jatkan sijoitussuunnitelmani toteuttamista, enkä välitä taustakohinoista”

12 tykkäystä

sellainen -70% salkkuun tulee muutama kerta hittiä vuosikymmenien valossa vaikka hajautettu salkku. se on hinta mikä pitää maxaa tuotoista.

Olipa mukavan asiallinen kolumni. Jotenkin oletin kun se oli iltalehdessä julkaistu, että sisältö olisi samaa tasoa kuin lehti muutenkin.

5 tykkäystä

Mielenkiintoinen tilanne reunapörssissä. Small/Mid etenkin ottaa pakkia päivä toisensa jälkeen, osta kovista nousuistaan ja osalla ei edes sellaista. Entäpäs sitten kun pohjoistuuli tavoittaa suuren maailman? Fed ilmoittaa ensi tiistaina, että aletaas taperoida?

Kunhan karhuilen vaan. Hyvä tästä tulee.

20 tykkäystä

Oma mielikuva on lähinnä, että koska pörssit keskimäärin kasvaa, niin kunhan firmat ei kaadu, on pörssikriisit mahdollisuus pitkälle tähtäimelle. Saa halvalla salkkuun täytettä ![]() Mutta toki pitää olla suunnitelma ja sitten pitäytyä siinä, jos ei mitään yllätyksiä tule. Nyt kun humoristisesti on ollut jo kolme “kerran elämässä” tapahtuvaa pörssikriisiä, niin on hyvää dataa josta ammentaa eli saada vinkkejä millaiset bisnekset kestää seuraavankin kerran elämässä tapahtuvan kriisin

Mutta toki pitää olla suunnitelma ja sitten pitäytyä siinä, jos ei mitään yllätyksiä tule. Nyt kun humoristisesti on ollut jo kolme “kerran elämässä” tapahtuvaa pörssikriisiä, niin on hyvää dataa josta ammentaa eli saada vinkkejä millaiset bisnekset kestää seuraavankin kerran elämässä tapahtuvan kriisin ![]()

Niin ja pitäytyy viisaudessa, ettei sijoita muuta kuin sellaiset rahat jotka kestää menettää 100 %.

6 tykkäystä

Iiiik, ei saa kertoa kauhutarinoita… ![]()

6 tykkäystä

Hohoo, 3v tuotto valui pakkaselle ![]() yli 6000€ laskenut salkku kuukaudessa. Eipä tunnu juuri miltään vaikka iso raha onkin, pikseleitä näytöllä. Toisaalta tuolla rahalla olisi saanut vaikka päivitettyä uudemman auton tai pidettyä palkatonta lomaa 4kk.

yli 6000€ laskenut salkku kuukaudessa. Eipä tunnu juuri miltään vaikka iso raha onkin, pikseleitä näytöllä. Toisaalta tuolla rahalla olisi saanut vaikka päivitettyä uudemman auton tai pidettyä palkatonta lomaa 4kk.

31 tykkäystä

Nuorena ne oppirahat on hyvä maksaa, kunhan ei mene ikinä kokonaan poikki, Pyysingin sanoja karkeasti mukaillen.

7 tykkäystä

Jossain kohtaa foorumilla esitettiin toiveita että kahvihuoneeseen ei laitettaisi salkkujen tuottoprosentteja, kun niille on oma ketjunsa. Omasta mielestäni satunnaisina tokaisuheittoina nuo on kahvihuonekamaa, mutta pari kertaa ne taisi kumuloitua kasvuprosenttipornoksi, mikä vääristää kokonaisuutta kohtalaisesti esimerkiksi uusien kävijöiden keskuudessa. Joku taisi suoraan sanoa ettei halua nähdä niin kapeaa otantaa kun oma salkku alkaa tuntumaan ihan epäonnistumiselta. Sinä nyt et tässä leveillytkään, mutta enivei.

15 tykkäystä

Mielenkiintoista kumpi seuraavista skenaarioista toteutuu laajemmassa mittakaavassa Inderesin suositusten suhteen:

a) Pidetään rohkeasti oma aiempi näkemys ja aletaan ruuvailemaan lähiviikkoina lisää-suosituksia osta-suosituksiksi kun kurssit on laskeneet

b) Istutaan käsien päällä Q3-tuloksiin saakka ja etsitään sieltä sitten “heikkoja signaaleja” joiden periaatteella voidaan vähän adjusteerata suosituksia markkinatilanne huomioon ottaen.

Harvian ja Remedyn kohdallahan tehtiin jo a), mutta tuolla olisi jo parikymmentä firmaa, joissa tavoitehinnan ja päivän kurssin välinen ero on >20% ja 3/4 näistä “vain” lisää-suosituksella.

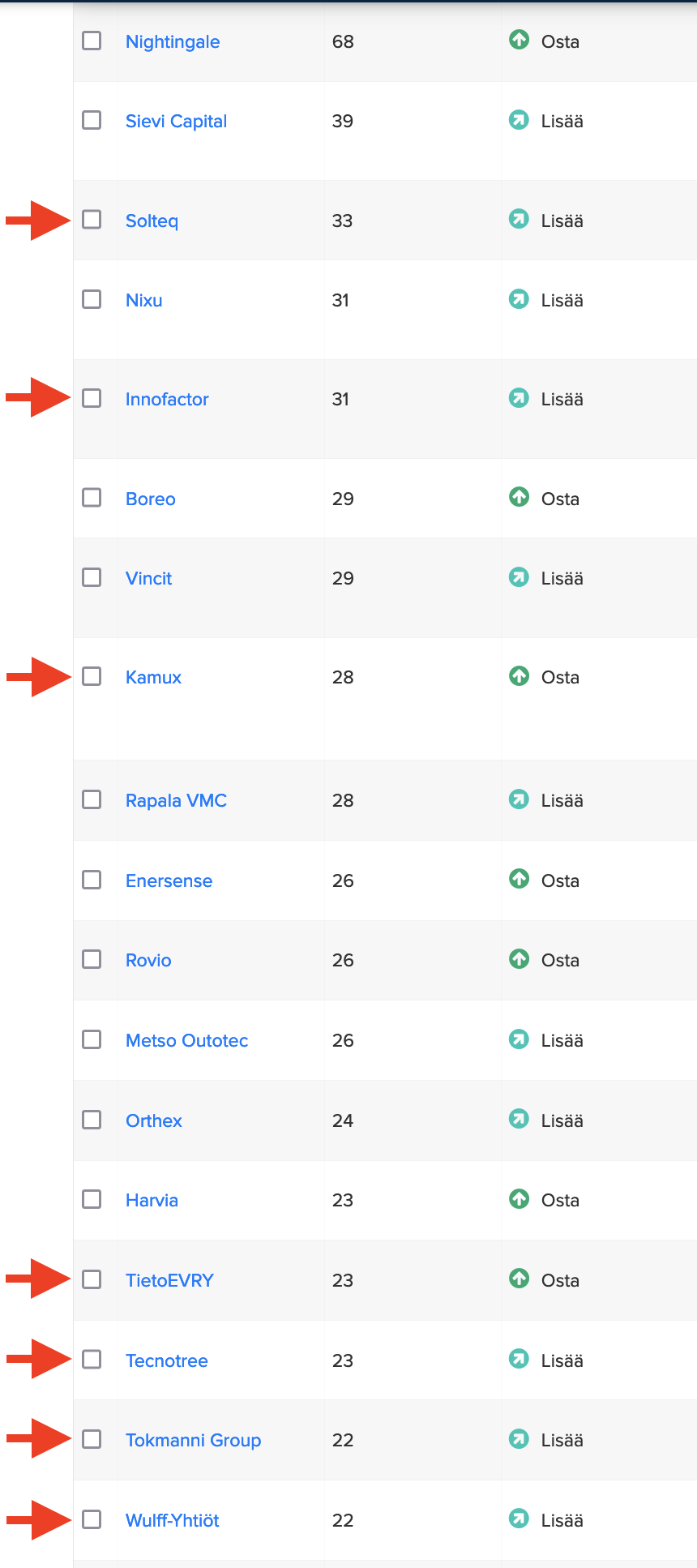

En ole näitä suositusten perässä salkkuun ostanut, mutta kyllähän se vähän mieltä nostaa, että kaikissa 8ssa omistamassani Inderesin seuraamassa osakkeessa matkaa tavoitehintaan on yli 20% ![]() (Punaiset nuolet, OmaSP ei aivan screenshottiin mahtunut).

(Punaiset nuolet, OmaSP ei aivan screenshottiin mahtunut).

36 tykkäystä

Eikös sen idean pitäisi olla, että normaali kurssilasku ei ole riittävä triggeri suosituksen päivitykseen?

2 tykkäystä

Inderes laski pääoman kustannusta tuossa noin 1v sitten. Jos markkina päättää että pääoman kustannus tulee jatkossa olemaan suurempi (esim inflaation takia) osakkeiden arvostus on eri luokkaa mitä se on nyt.

Pitää muistaa että analyytikotkin ovat sentimentin orjia, viimevuonna esim. useissa kasvufirmoissa nostettiin häpeilemättä tavoitehintoja, ilman suurempia ennustemuutoksia, koska verrokitkin nousseet. Sama toki toimii myös toiseen suuntaan jos alkaa näyttämään pitemmältä rommaukselta, mutta tähän on vielä varmaan kuukausien karhumörninnän matka.

PS. ja ei ole mitään arvostelua analyytikoita kohtaan, eipä he paljon muuta voi, jos ei halua kovaa näkemystä ottaa.

7 tykkäystä