Ymmärrän oikein hyvin jos monille tulee vaikutelma että olen vaan lukkiutunut älyttömään vihamielisyyteen ipoja kohtaan. Siksi avaan ajatusmaailmaani taas enemmän. Jokainen voi arvioida onko järkeviä argumentteja vai biaksia.

Rajataan ipoista tällä kertaa ne joissa on kyse joko uudesta teknologiasta ja/tai nopeasti muuttuvasta teknologian alasta, jolla teknologiajohtajuus on keskeisin kilpailuetu jota tavoitellaan.

Se teknologiajohtajuus voi olla parempaa koodia kuin muilla, jokin parempi koje, bioteknologiaa tms.

Voisiko firmojen riskitasoa sijoittajien kannalta hahmotella näin, riskisemmästä päästä alkaen?

Vasta idea, ei liiketoimintaa, ei hajuakaan onko kaupallista potentiaalia.

Muuten kuin yllä mutta astetta uskottavampi tarina kaupallisesta potentiaalista.

On jo liiketoimintaa ja kaupallista potentiaalia mutta ei näyttöä että elinkelpoinen bisnes.

On jonkin verran näyttöä että voi olla voittoa tuottava bisnes.

On jonkin verran näyttöä että voi olla paitsi voittoa tuottava myös jopa ihan ok kannattava bisnes.

On ollut pikkuisen aikaa teknologiajohtaja ja sen kilpailuedun turvin oikein hyvin kannattava bisnes.

On ollut jo vuosia teknologiajohtaja.

On ollut jo vuosia teknologiajohtaja. On resursseja puolustaa teknologiajohtajuutta, pystyy panostamaan tuotekehitykseen jatkuvasti enemmän kuin kilpailijat.

Vielä dominoivampi versio edellisestä – gorilla.

Tällä asteikolla tuon ysikategorian tapauksetkin ovat riskisempiä kuin sijoittajat kuvittelevat. Miettikää vaikka millainen gorilla IBM oli 60-luvulla tai Intel 2000-luvulla.

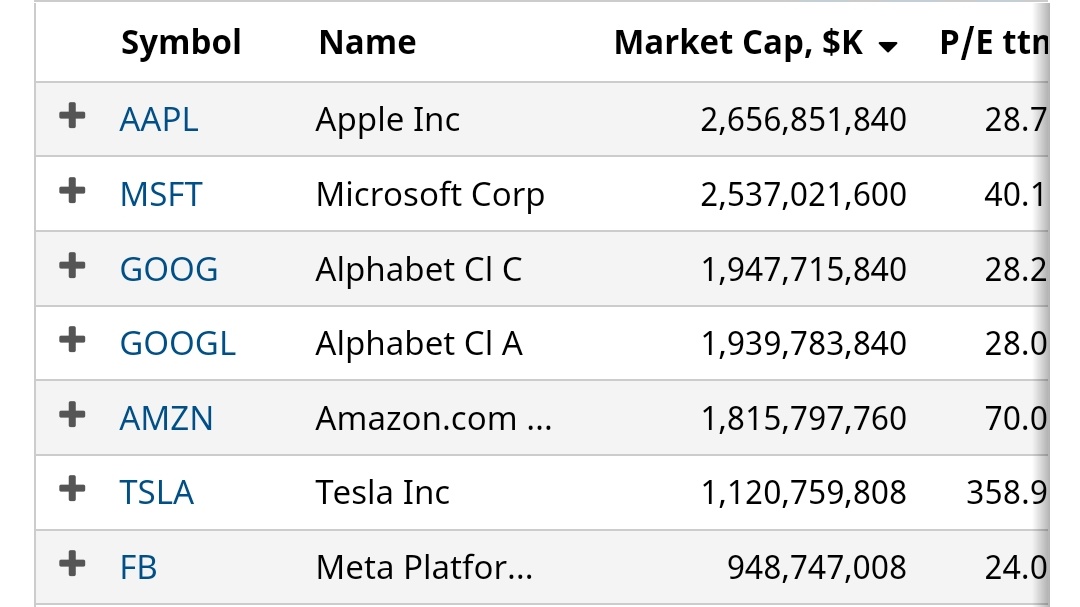

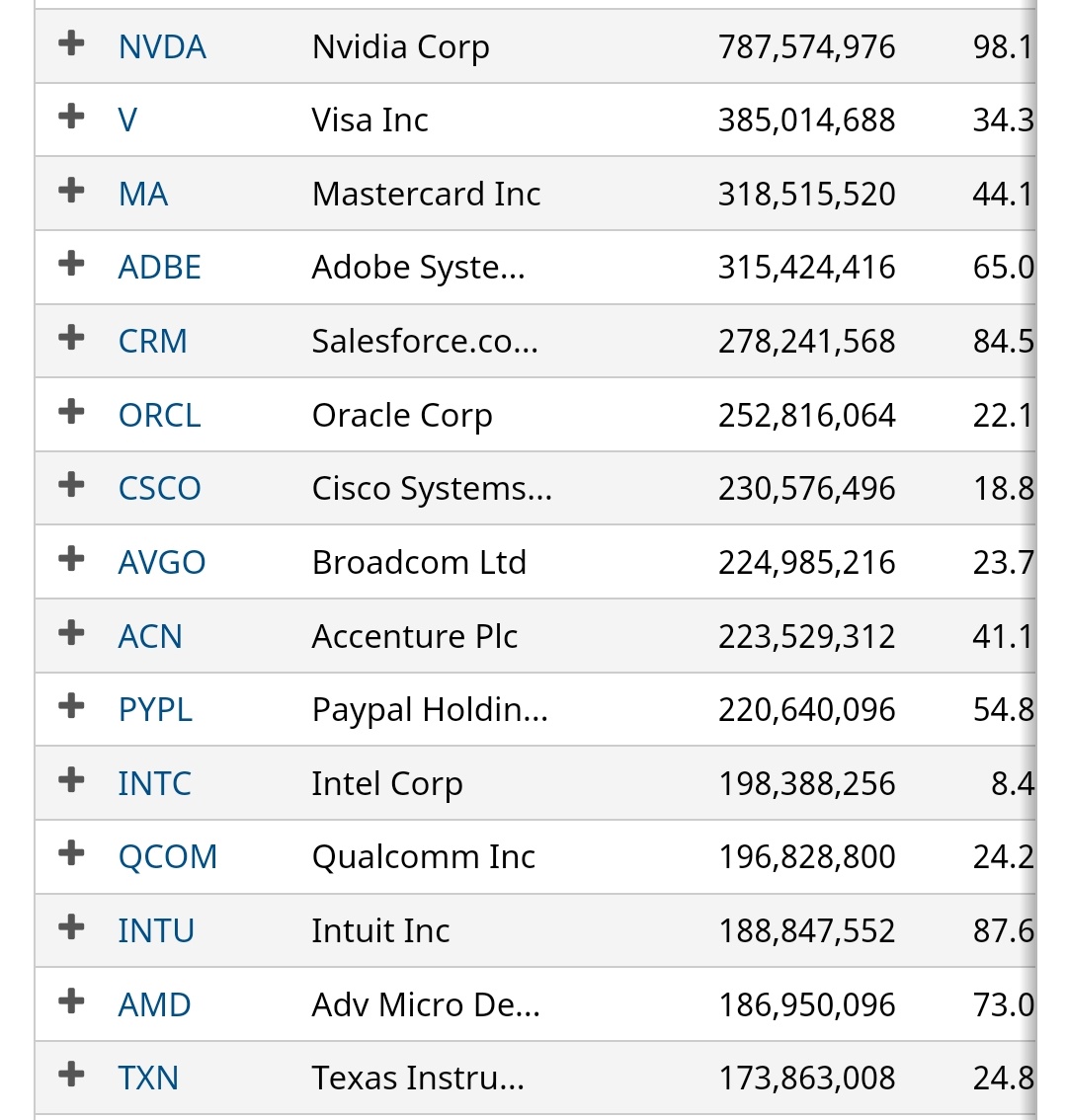

Kuinka moni alla olevista on saavuttanut nykyisen arvostuksensa Mr. Marketin silmissä sillä että on ollut 20 vuotta kiistaton teknologiajohtaja? Kuinka lähelle osasit arvata tämän järjestyksen kun arvasit 20 vuotta sitten?

Ajattelen että pohjoismaiset tekno-ipot voisivat periaatteessa sopia jonkun piensijoittajan salkkuun jos hän ensin kertoo miksi hänen salkkunsa riskitaso on ollut liian matala ja riskitasoa pitää nostaa tuolla uudella positiolla. Mutta toki siinäkin tapauksessa ongelmana pysyy se että ipon hinnoittelu on 2 x normaali.

Tästä lauseesta tulee mieleen se, että pitäisi katsoa sekä potentiaalia että riskiä, eikä pelkkää riskiä (jos määrittelen riskin samalla tavalla, eli mahdollisuus menettää suurin osa pääomasta, ei vola). En tiedä onko pidemmällä aikavälillä ja isommalla yhtiömäärällä 9-kategoria kategorisesti enemmän tai vähemmän riskikorjattua tuottopotentiaalia omaava kuin 1-kategoria.

Tuohon ongelmaan voisi auttaa myös hajauttamalla kaikkiin listaamiisi 1-kategorian tekkipajoihin vaikka tällä Lyxor NASDAQ-100 Daily (2x) Leveraged UCITS ETF - Acc.

Tuottoisaa vivutusta nousumarkkinassa ilman margin call -pelkoa (toki vielä 60% lainoitusaste tähän päälle antaa mahdollisuuden hävitä kaiken nopeastikin).

Lisäksi indeksi pikkuhiljaa heittää pois hiipuvat firmat ja lisää nousevien painoarvoa.

Omassa salkussa pienesti - ei sijoitussuositus.

Ongelma on siinä, että lasketaan vain voitot ja ei pidetä miinuspäiviä asiaankuuluvina. Tuo on todella haasteellinen ajatusmalli mikäli aikoo roikkua markkinoilla mukana pitkän aikaa ja siitä tulisi oppia pois tai ainakin hallitsemaan tunteitaan

Veikkaisinpa, että mikäli nähtäisiin itsensä ennemmän omistajina, eikä siis käppyröiden arvaajina, asennoituminen olisi huomattavasti helpompaa. En itse seuraa isossa mittakaavassa kuin ainoastaan salkkuyhtiöiden ansaintakyvyn kehitystä. Vuosien saatossa se on salkkutasolla hiljalleen noussut käytännössä joka vuosi. Markkina-arvo seuraa tätä orjallisesti, mutta hyvin suurella volalla

Aina dippien kohdalla on havaittavissa sijoittajia, jotka panikoivat jo “pientä dippiä” ja niitä joille on ensiarvoisen tärkeää muistuttaa, että ei olla vielä paljoa lasketeltu. Tästä aiheesta täällä kahvihuoneessakin turistu.

Vaikka dippi on etenkin US osakkeille pieni, on tuota volatiliteettiakin ollut etenkin pienissä ja kasvuosakkeissa. Moni foorumin suosikki on kuitenkin laskenut jo melko reippaasti.

Mielenkiintoista tietää: paljonko salkku on omasta ATH:sta?

Ostin Evoa loppuhuutarista @9… paitsti että toimeksianto myöhästyi 10 sekuntia. Liputan itse pois osto/myynti-palstalta.

Meikäläisen sijoitusstrategia alkaa pikkuhiljaa hahmottumaan… eikun hitsi, viisammat on sanoneet että (sijoitus)strategiaa ei voi määrittää sen mukaan mitä on tapahtunut. Liputan tämän pois täältä sijoitusstrategiaketjusta ja koitan kahvihuonetta, siellä ei olla niin tarkkoja.

Joo-totanoinniin, huomentapuomenta vaan pöytään, hörskis ja lörskis, arvon kanssakahvihörppijät!

Minulle kirkastaui oma sijoitusstrategiani eilen

premissi 1) kaikki 12 osakeriviä punaisella

premissi 2) kaikki 18 rahastoriviä vihreällä

johtopäätös siitä mikä on minun tämän hetkinen sijoitusstrategia:

Tuosta puuttuu vaihtoehto “Ei hajuakaan” ja se perustuu myös siihen, etten tiedä edes nykyisen salkkuni ATH - puhumattakaan että olisin katsonut sen saldoa sitten kesän 2020…

Inderes-Geelitukka testattu tänään. Hienosti toimii tuo “vahva pidä”. Näköjään tuo myös hymyn huulille niin itselle kuin parturillekin. Kiitos Inderes tästä Q3-osavuosikatsausmuistosta.

Pahoja lukuja ihmisillä keskimäärin. Oma salkku on -8% vaikka kolme isointa Harvia, Kamux ja Evo on laskenut paljon reippaammin. Embracer, Neste, QT, Carasent, Better collective tai Smart Eye ei ole pärjänneet yhtään sen paremmin.

Nyt kun katsoi salkkua niin ihmettelen miten se voi olla edes noin korkealla. Suurin osa salkun lapuista laskenyt vähintään sen 20-40% huipuista.

Tuo toimii laatuyhtiöillä pitkällä aikavälillä noin. Lyhyellä aikavälillä tilanne on kaikilla yhtiöillä se, että voi tulla laskuja. Esim. Harvian kurssia kun katsoo muutaman vuoden taaksepäin niin näkee, mistä on kyse.

Osakemarkkinoilla kovatkin tilapäiset laskut siis kuuluvat asiaan, laatuyhtiöistä esim. Buffetin Berkshiren kurssikin on laskenut muutaman kerran useita kymmeniä prosentteja, silti pitkän aikavälin tuotto on ollut erinomainen. Muutamien kymmenien prosenttien laskuissa ei siis ole mitään ihmeellistä, ne kuuluvat asiaan.

Kurssit pidemmän päälle seurailevat löyhästi yhtiön tuloksentekoa ja siinä hyvät ja huonot yhtiöt erottuvat toisistaan.