Pieni kysely ajankuluksi foorumille liittyen siihen, miten yksittäisten yhtiöiden arvostukset voivat vaikuttaa jo melko uskomattomilta. Tai RedEyen (bull?)-analyytikoiden sanoin “Growt at a ridiculous price” (tavoitehinta-asteikon Bear-hintaan matkaa lähes +90%)

Tässä lukuja ja tietoja eräästä yhtiöstä

Marketscreeneristä tunnusluvut (luultavasti ei täysin paikkaansapitävät kun edellisvuosien numerot oli kevyesti ristiriidassa tulosraporttien lukuihin, johtuu mahd. valuuttamuunnoksista tai jostain). Mutta pääpuolin oikeansuuntaiset.

Velkaa on yritysostojen johdosta jonkin verran (Debt/EBITDA yli 3x), mutta yhtiö ei ole missään määrin ongelmissa ja pyrkii laskemaan sen alle tavoittelemansa 3x piakkoin.

Yhtiön graafi:

Viimeaikaiset toimitusjohtajan kaupankäynnit:

"har den 7 oktober genom bolaget “X” köpt aktier för 99 500 euro till en genomsnittskurs på 1,58 euro per aktie.

har den 6 september genom bolaget “X” köpt aktier för 15 000 euro till en genomsnittskurs på 1,97 euro per aktie.

har den 2 september genom bolaget “X” köpt aktier för 19 700 euro till en genomsnittskurs på 1,97 euro per aktie.

har den 1 september köpt aktier i bolaget för 49 200 euro till en genomsnittskurs på 1,97 euro per aktie."

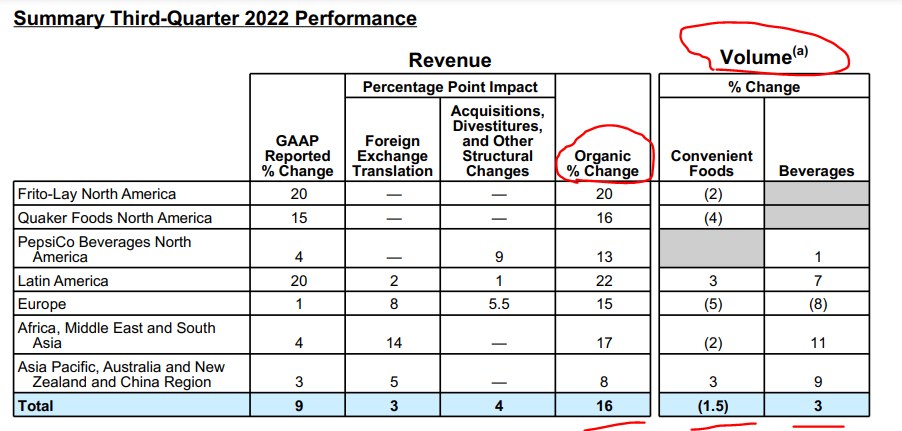

Yhtiön toimiala on pitkällä ajalla melko defensiivinen, mutta voi hetkellisesti kyykätä hieman. Yhtiö on kuitenkin performoinut hyvin ja vielä Q2 liikevaihto kasvoi yli 30%, josta n. puolet orgaanista ja kannattavuus pysyi aiemmalla hyvällä tasolla.

Kysymys: Vaikuttaako yhtiö yllä mainittujen tietojen perusteella houkuttelevalta kohteelta salkkuun?

Spoiler.

Kyseessähän on siis Median and Games Invest, kuten jotkut saattoivat arvata