On tätä varmaan täällä analysoitukin, mutta tuli näin aamukahvin kanssa mieleen.

Kuinka paljon luulette, että sodan mahdollinen eskaloituminen ja tässä vaiheessa Suomen “eturintamana” oleminen, vaikuttaa isojen poikien rahojen vetoon hissukseen pois pölhölästä?

Jenkkilän näkökulmastahan ollaan varmaan aika riskialueella, kun karttopallosta katselevat (ja hoksaavat) mihin sijoitellaan.

Kohtuullisen ison määrän(omaan salkkuun suhteutettuna) Inderesin osakkeita omistavana, olisi tehnyt mieli vastata, vahvistunut, mutta surullista kyllä, päädyin vastaamaan:vähentynyt. Aika monessa osakkeesta ollaan oltu liian pitkään lisää- tai osta-puolella ja lopulta vaikea talousympäristö sekä sen mukanaan tuomat ongelmat yhtiöille ovat pakottaneet kääntymään vähennä-puolelle. En nyt anna esimerkkejä, jokainen pystyy kyllä suositushistoriasta katsomaan, mistä keisseistä puhun.

Kyllähän se niin on, että analyytikonkin on helpompi toimia nousumarkkinassa, kun yhtiöt usein yllättävät positiivisesti tuloksillaan ja on vaivatonta pysyä lisää-puolella samalla nostaen tavoitehintaa pykälä pykälällä. Kaikilla Inderesin analyytikoilla ei välttämättä edes ole kokemusta korkeiden korkojen ympäristöstä eikä olla riittävän hyvin mielletty niiden vaikutusta yritysten tuloksiin tai markkinoiden hyväksymiin arvostuskertoimiin tai sitten on unohdettu kymmenen vuotta kestäneen nollakorkoajan myötä niiden vaikutukset. Rahoitusteoriatkaan eivät anna aina vastauksia monimutkaisessa, globaalissa talousympäristössä.

Pieni pettymys itselle myös oli, että Inderesin suosituspolitiikkaan ollaan tekemässä korkeintaan kosmeettisia muutoksia. Rehellisyyden nimissä täytyy kyllä todeta, että ovathan viimeiset vuodet olleet tosi vaikeita ennustettavia, kristallipalloa tuskin Inderesilläkään on piilossa kaikista pyhimmässä paikassa eli Ruoholahden analyysitehtaan kassakaapissa. Jännä nähdä muuten, kuinka hereillä analyytikot ovat, kun talous alkaa näyttämään elpymisen merkkejä, yllätyksiä varmasti on taas luvassa. Vastaukseni on siis @Verneri_Pulkkinen galluppiin hyvin varovainen heikentynyt. Hiukan toki epäreilua puhua analyytikoista ryhmänä, onhan siellä todellisia helmiä ollut nytkin, jotkut ovat onnistuneet suosituksissaan erinomaisesti ja jotkut taas vähemmän erinomaisesti🙂

Vahvistunut, samalla kun luottamus Inderesin ja kaikkien muidenkin ‘mielipiteisiin’ heikentynyt

Mutta kun alkaa muodostamaan omia mielipiteitä ja ymmärtää enemmän minkä päälle nämä analyysit rakennetaan (ja tekee omia varovaisia tulkintoja analyysien ulkopuolisista firmoista), osaa kyllä antaa arvon sille tehdylle jalkatyölle mikä valmiissa analyysissa on.

Vaikka lukeekin sitä kuin piru raamattua

Minulla on myös tunne että itse lukemieni analyysien taso on tässä parin vuoden aikana noussut - ainakin ne tuntuvat terveen varovaisilta vrt 2v taaksepäin

Analyysin laatu isossa kuvassa on pysynyt mielestäni hyvänä, ehkä hitusen vahvistunut. Vuonna 2022 tosin on helppo todeta jälkikäteen että monissa keisseissä oli aivan liian positiivinen näkemys huolimatta muuttuneesta ympäristöstä. Olen myös oppinut kokemuksen kautta sen, että analyytikoilla on taipumus katsoa asioita välillä aika optimististen lasien läpi ja itsellä on hyvä pitää hieman konservatiivisempi lähestymistapa odotuksiin ja ennusteisiin. Mutta analyysi pääpiirteissään palvelee mielestäni hyvin, siinä on paljon tietoa pureskeltuna sopivaan pakettiin, jonka johdosta sijoittajana voi tehdä omat johtopäätökset.

Tuskin lainkaan. Venäjällä ei ole resursseja hyökätä Ukrainan lisäksi yhtään minnekään. Mikäli se sellaista kuvittelisi, niin loogisin vaihtoehto olisi Georgia. Tämä sen vuoksi että Georgiassa on huomattavat määrät venäläisiä, se miehittää jo osaa maasta, Georgian armeija on heikko, eikä se kuulu Natoon.

Ydinsodan kannalta on ihan yksi lysti, ydinaseet on game over-ase. Jos ydinsodan mahdollisuutta pohtii sijoituksissaan niin, Afrikka tai Etelä-Amerikka voivat siitä selvitä vähemmällä. Tosin itse kannattaa asemoitua myös sinne.

Se työ mitä Inderesin analyytikot tekevät materiaalin muodossa on hyvinkin kunnioitettavaa. Tietysti aina voisi vierailla enemmän siellä liiketoiminnan rajapinnassa “lynchimäisesti”, mutta tähän ei tietenkään ole aikaa. Tästä kyllä arvostan suuresti eikä luottamus ole heikentynyt siihen, miten dataa ja materiaalia kerätään.

Kuitenkin varsinaisesti analyysin eli numeroiden murskaamisessa YLEISELLÄ tasolla olen pettynyt. Mielestäni tuo DCF-malli on aika onneton, sitä kritiikkiä ollaankin käsitelty toisessa ketjussa. Kesän ja syksyn aikana tätä koko analyysimallia pohdittiin vissiin isollakin porukalla ja tuo lopputulos on kyllä järkyttävä pettymys. Ei tuo oikeasti palvele sijoittajia nykymuodossaan, kääntyykö jopa haitan puolelle? Some täynnä edelleen sitä kuinka “tavoitehinta on tasoa X” ja “matkaa tavoitehintaan on Y”. Huoh. Jos myönnettäisiin että koska valuointi ei ole eksaktia tiedettä, niin eksaktia lukemaa on ihan höpöä antaa ja vituiksi se menee kuitenkin. “Halutaan ottaa näkemystä”, mutta aika huono argumentti tämä on, kun etenkin viime aikoina kuti ei ole osunut edes samalle pallokentälle. Ja kun valtaosa tuulipuvuista ei tätä dynamiikkaa ymmärrä, niin nuo tavoitehinnat aiheuttaa vain salkkujen sulamisia ja vihaa (aiheetta) itse analyysiakin kohtaan.

Kuitenkin, korostan että yksittäisillä analyytikoilla tämä numeronmurskaaminen ja suhtautuminen tavoitehintoihinkin on paremmin/jopa hyvin hallussa ja tiettyjen analyytikkojen numeroiden pyöritystä katson kyllä suurennuslasilla. Isossa kuvassa tuo ei kuitenkaan toimi.

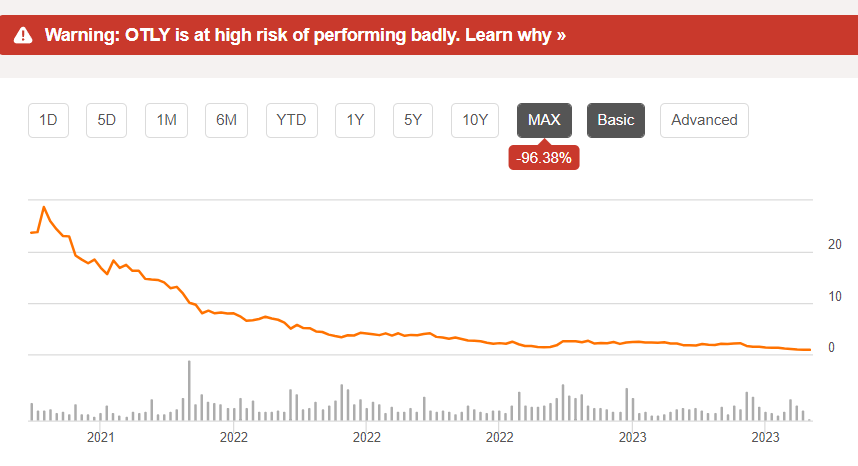

”Hinta, jota Mandatumin osakkeesta on nyt maksettu, ei käsittääkseni vastaa sen todellista arvoa, vaan perustuu dumppaamiseen”, sanoi konkarisijoittaja Kim Lindström keskiviikkona.

Tulevaisuutta on hankala ennustaa, eikä analyytikoilla ole helppo työ.

Valitettavasti kokemus kuitenkin osoittaa, että kun analyysejä ja ennusteita katsoo, niin mihinkään ei voi luottaa.

12 kk tavoitehinta aiheuttaa melkoista poukkoilua. Joku fair value olisi kiva ajatus, johon voisi osakkeen kurssikehitystä verrata. 12 kk tavoitehinta seuraa väistämättä enemmän tai vähemmän kurssia, kun jokainen risahdus markkinoilla tai toimintaympäristössä ei heiluta vain kurssia, vaan tavoitehinta seuraa perässä.

Sauli Vilen on todennut, että analyytikon työ on olla oikeassa.

Hyvin hankala oli kovin pitkältä ennustaa koronaa, koronarokotteita, korona-lock downeja, toimitusketjujen haasteita, kotoilun nousua ja romahdusta, inflaatiota, Ukrainan sotaa, energiakriisiä, korkojen raketoimista jne.

Tavoitehinta annetaan 12 kk eteenpäin.

Vuosi sitten koronarokotteet oli jaettu, korona oli taputeltu, Ukrainan sotaa oli käyty jo pitkään, energiakriisi oli tiedossa, inflaatio jo jylläsi, korkoja oli jo lähdetty nostamaan.

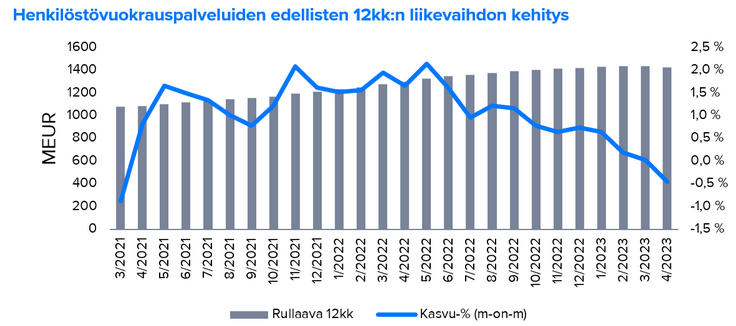

Otetaan case-esimerkki Eezy viimeisen 12 kk aikana.

Henkilöstövuokrauspalvelu on erittäin vakaata. Siihen negatiivisesti vaikuttavat asiat kuten korkojen nosto, inflaatio, ostovoiman ja talouskuvan heikkeneminen oli jo jossain määrin tiedossa vuosi sitten.

Vuosi sitten viimeinen voimassa oleva päivitys Eezystä: tavoitehintaa oli laskettu 6,0 eurosta 4,8 euroon. Tavoitehinta laskettiin 4,8 euroon koska ennusteita leikattiin ja niihin jäi edelleen ennusteriskiä.

2023 toukokuussa tavoitehinta oli 3,7 euroa eli alunperin erittäin rankasti lasketusta tavoitehinnasta oli laskett tavoitehintaa ja nyt jäljellä oli 77 % reilussa puolessa vuodessa tavoitehinnasta.

Kelataan elokuulle: tavoitehintaa laskettiin 3,2 euroon. Taas tuli melkoinen lasku, mutta otsikko: matala arvostus kompensoi syklisiä riskejä.

“historiallisen matalalle tasolle ja edellisen viiden vuoden tasolta puolittunut tulosneutraali EV/S-kerroin 0,5 ja ed. 12kk:n P/FCF 8x peilaa markkinoiden matalalle asettunutta odotusrimaa.”

2 päivää myöhemmin!! Tavoitehinta laskettiin 2,6 euroon ja oltiin edelleen lisää puolella.

Kelataan alle 2 kuukautta eteenpäin ja tavoitehinta laskettiin 2,3 euroon ja nyt ollaan jo vähennä puolella.

Kuten mainitsin, niin lähes kaikki toimialaan vaikuttavat negatiiviset asiat olivat jo menossa vuosi sitten. Tietenkin korot ovat nousseet voimakkaammin ja korkeammalla kuin ennustettiin, mikä vaikeuttaa esim rakentamisen alaa.

Jos 12 kk tavoitehinta heiluu koko ajan, niin suosituksen pitäisi olla sitten edes oikealla puolella. Tässä Eezyn esimerkissäkin tavoitehinta on tullut kurssin PERÄSSÄ 6,0 eurosta 4,8 euron kautta nykyiseen 2,3 euroon vuodessa ja nyt ollaan 2,1 euron kurssilla negatiivisella puolella

Joskus törmäsin tällaiseen filosofisen tutkimuspaperin arvioon:

This is a good paper. In the opinion of this reviewer, it is wrong at nearly every important point, but it is wrong in ways that are interesting and important - a genuine contribution to the philosophical discussion.

Se kuvaa minusta osakeanalyysin arvoa hyvin. Ei ole olennaista, osuuko lankulle, vaan analyysin lukeminen opettaa hyödyllistä ajattelua. Tässä suhteessa arvostan Inderesin analyysiä ja arvostukseni on noussut kun olen niitä enemmän lukenut.

Historiallisia perusteita Pluton planeetta asemaan voisi löytyä mutta tieteellisiä ei niinkään. Pluto ei ole edes löydetyistä Kuiperin vyöhykkeen kappaleista massiivisin vaan tämän tittelin nappasi 20 vuotta sitten löydetty Eris. Joka on saman kokoinen mutta hieman tiheämpi. Eris (plutoidi) – Wikipedia

Kuiperin vyöhykkeellä on arviolta yli 100 tuhatta yli 100km kappaletta ja sieltä voi löytyä vielä vaikka mitä yllätyksiä.

Pysynyt samana, sitä ei nyt tarjottu, kun kaikki raksii sen sitten kai.

Analyysit on periaatteessa hyviä, tai parhaita mitä helposti löytää ja erityisesti liikevaihdon kehitysennusteita perustellaan hyvin.

Analyytikoiden välillä suurta heittoa kuitenkin, tähän pitäisi talon pystyä takaamaan tasaisempi laatu.

Löytyy esim.terveystekniikkaan liittyen ylioptimistinen haihattelija (startup vaiheen yritykselle) vs. inhorealisti. Näistä jälkimmäinen on mielestäni erittäin hyvä, mutta yritykset eivät ole tasavertaisesti analysoituja jos olettaa Inderekseltä tulevan tasalaatua. Itse osaan jo skaalata arviot, mutta vähemmän seuraamissani firmoissa en samaan pysty ja voi mennä helmiä ohi.

Koodaajan kannalta “yyyh hirveä duuni testata sataa eri vanhaa versiota vain koska jotkut eivät osaa päivittää appejaan ja play store on laiska autoupdateamaan, kyllä jos siellä joku bugaa niin käyttäjät keksivät katsoa onko päivityksiä”.

Lisäksi muutos voi olla sellainen ettei ole hirveästi tehtävissä ellei halua jotain hirveää kludgea tyyliin “tässä QR koodi jos appisi on vanha, ja tässä uuden version QR koodi” ja sitten sekoitetaan käyttäjät täysin. Tai sitten pitäisi implementoida joku applikaation oma versiocheckki joka pakottaisi päivittämään ennen kuin voit edes lukea QR koodeja.

Tämä on se helpoin tapa, ja kooderi menee sieltä mistä aita on matalin

Tuli melkein huomaamatta tänään laitettua OST täyteen. Ei uskoisi, kun tilin euromäärä on lähinnä tippunut viimeaikoina. Noh, kai se on pakko uskoa. Tosin yllätyksekseni euromääräinen huippu näyttäisi olevan 2023 maaliskuussa, kun oletin sen olleen joskus 2021/22. Nihkeät ovat viimeiset 6kk olleet salkussa. Kakkossalkku toki onneksi paikannut.

Jokohan se Orpo saisi tuon euromäärän ylös pikkuhiljaa.

Joo mutta implementointi, tekstien lokalisointi, testaus… ja muutosta ei saa sisään appiin ennnekuin päivittää appin, eli jos ns kamat on jo housussa vanhassa versiossa, sitä ei voi korjata ilman että käyttäjä ensin päivittää version…

Kaukaa viisas olisi suunnitellut jo ihan ekaan versioon tämmöisen viimeisen hätävivun jossa servu voi sanoa appille että “hei, nyt pitää käydä hakemassa uusi versio, tällä versiolla ei voi enää leikkiä servun kanssa”. Nordnetin appissa tämmöistä ominaisuutta ei selvästi ole.

Pakko antaa täysin mihinkään kuulumaton uloshengitys.

Tässä vuoden sisään on hyvin kirkastunut, miksi siitä laadusta kannattaa maksaa kertoimien valossa hieman enemmän, kuin heikoista yhtiöistä. Admicom on mielestäni tässä niin käsikirjaesimerkki, ja vaikka lopulta pitkän tähtäimen skenaariot ei toteutuisikaan, on osakkeen omistaminen opettanut itelleni paljon enemmän, kuin mikään muu yksittäinen osake.

Upeeta työtä taas kerran Q3 tulosten valossa.

(ei tietenkään sijoitussuositus, vaan hengähdystauko tässä rajussa laskussa markkinalla)