Ei pelkästään siihen voi nojata, mutta se tukee tuotto/riskikuvaa sen verran että suositus on keikahtanut lisää puolelle. Pääomasijoittaja ei ole ostanut sitä 19% osuutta Rapalasta ilman että olisi nähnyt edes jotain reittiä sille että VMC myisi koko yhtiön.

Optio on edelleen olemassa, mutta nyt kertoimet nousi jo niin korkealle että se ei enää riittänyt keikauttamaan vaakaa lisää-puolelle

18 tykkäystä

Mielellään liitytään, mutta tässä kohtaa joudun toteamaan, että palaamme asiaan tässä lähiaikoina ja mahdollisimman pian. Nyt puskee kuitenkin tuloskauden kiireet päälle.

5 tykkäystä

Nyt löytyi sopiva hetki paneutua näihin aiheellisiin nostoihin. En mene tässä yhtiötasolle jokaisen yhtiön osalta, koska noiden reilun viiden yhtiön osalta kokonaiskuvan piirtäminen ei ole mielestäni ihan niin yksinkertaista, että ne voitaisiin niputtaa puhtaasti kilpailuetujen tai makron väärin arviointiin tai sivuuttamiseen. Tämä ei toisaalta tarkoita, etteikö nämä tekijät olisivat olleet aihealueita, missä on epäonnistuttu analyysissä tai ne eivät olisi vaikuttaneet väärässä olemiseen. Yhtiötason kommentointia kannustan jatkamaan yhtiökohtaisissa ketjuissa, joissa voi haastaa analyytikoita ja myös voin osallistua keskusteluun, silloin kun näen, että minulla on annettavaa.

Eli ensimmäiseen kysymykseesi vastaan, että olen jokseenkin samaa mieltä, mutta en täysin, siitä syystä, että en niputa esimerkiksi Harvian tai Remedyn vääriä näkemyksiä lähihistoriassa puhtaasti makroympäristön sivuuttamisen piikkiin (tai kilpailuetujen). Tuottovaateiden muutoksella on varmasti ollut osansa tässä, mutta esimerkiksi Harviassa mielestäni suurimpia virheitä oli täysin väärä arvio siitä, mikä vaikutus pandemialla oli kasvuun ja miten kasvu jatkuu sen jälkeen. Tältä virheeltä ei olisi pelastanut se, että olisi muokannut näkemystä arvostuksesta selvästi matalammaksi. Harviassa sitten virhe nousee huomattavaksi (ts. kova kurssilasku), kun sekä ennusteet että valuaatio on tullut alas. Molemmista komponenteista (ts. ennusteessa ja kertoimessa) siis otettiin turpaan kunnolla.

Remedyssä arvostus on yksi tekijä, mistä on tullut tukkaan, mutta kyllähän yksi keskeinen muutos lähivuosille on tullut ennustemuutoksista, jossa oltiin väärin arvioitu pelien kehityksen aikataulu ja siten niistä tuleva tulovirta. Tämä ei mielestäni liity myöskään kilpailuetuihin suoraan.

Yleisellä tasolla kilpailuetujen virheellinen arviointi on tyypillisesti todella tuhoisaa omalle näkemykselle ja se voi aiheuttaa huomattavia ennustemuutoksia, jolla on taas suora ja potentiaalisesti mittava vaikutus ennusteisiin. Siten on myös jokseenkin tavanomaista, että näissä virhearvioissa ollaan eniten väärässä varsinkin pitkällä aikavälillä (monesti kilpailuetujen väärinarviointi johtaa myös pidempikestoiseen ja hitaampaan ennusteiden luisuun). Tätä voimme parantaa tekemällä parempaa fundamenttianalyysiä, mihin pyrimme aina.

Makroympäristö ja valuaatioiden ”re-rating” matalammalle tasolle eli tuottovaateiden nousu on ollut viimeisen reilun vuoden aikana mielestäni hyvin poikkeuksellinen. Tässä olemme mielestäni kollektiivisesti tiiminä epäonnistunut, ja meidän olisi pitänyt pystyä suoriutua paremmin (ts. etenkin välttää paremmin tiettyä hyvin korkealla arvostettua yhtiöjoukkoa paremmin). Samaan aikaan korostan, että me emme ole emmekä tule olemaan makrotalo, jossa uhka tämmöisestä korkojen ja sitä kautta tuottovaateiden muutoksesta heilauttaa koko suositusjakaumaa yhteen äärilaitaan. En usko, että monella olisi riittänyt conviction 18kk sitten edes ottamaan tämmöistä kannanottoa. Nyt se toki näyttää itsestään selvältä, kun se on jo tapahtunut.

Eli emme tule ohjaamaan näkemyksiä mekaanisesti makron perusteella, mutta pyrimme kuitenkin tunnistamaan potentiaalisia tällaisia suurempia muutoksia. Näistä keskustellaan sisäisesti ja pyrimme varmistamaan, että kaikki on tietoisia ympäröivästä markkinatilanteesta ja mahdollisten kehityskulkujen vaikutuksista, eikä tuijota putkinäkömäisesti vain yhtiökohtaisia muuttujia.

Mitä tulee valuaatioiden ja waccien seuraamiseen, olemme viime vuosina rakentaneet prosessin niiden säännölliselle seuraamiselle. Eli käytännössä kokoomme kaikki waccit kasaan ja pääanalyytikot käyvät nämä läpi ja mikäli niistä ollaan eri mieltä (suuntaan tai toiseen) niitä käydään porukalla läpi. Olemme myös tehneet ”keskusjohtoisen” muutoksen tuottovaateiseen, kun nostimme kaikkia riskittömiä korkoja, minkä osa oli toki jo itse ennakoinut soveltamissaan tuottovaateissa. Vaikka siis yleisesti analyysiä ei johdeta keskusjohtoisesti, niin kyllä meillä tiettyä valvontaa tehdään ja analyytikot ovat velvollisia perustelemaan arvonmääritysmallinsa ja tuottovaatimuksensa myös sisäisesti. Olemme myös selvästi lisänneet sisäistä sparrausta. Tässä myös näkyy se, että pääanalyytikoiden resursseja on kasvatettu, kun niitä on nyt varsinaisen pääanalyytikon lisäksi ”co-head”. Omaksi ilokseni olen myös huomannut, että moni pyytää kollegoilta tai Antilta ja minulta huomattavasti aktiivisemmin sparrausta tai oman analyysin kommentointia. Itse näen, että tämänkaltaisen oman näkemyksen haastamisen on lähdettävä analyytikkotasolta, sillä en usko, että kukaan yksittäinen analyytikko voisi antaa oikeita näkemyksiä kaikista yhtiöistä ja olla koko ajan oikeissa. Uskon, että hyvä analyysi lähtee selkeästä fokuksesta niihin yhtiöihin, joita kukin analyytikko seuraa. Näistä tehtyjä omia arvioita ja näkemyksiä tulee sitten ”testata” ja sparrata omilla kollegoilla tai pääanalyytikoilla.

Nyt kun pääsin vauhtiin, voisin melkeinpä kirjoittaa tästä vaikka kuinka pitkään. Tiivistän tämän nyt loppuun, että olemme resursoineet pääanalyytikoita paremmin, minkä ansiosta olemme parantaneet prosesseja, jolla seuraamme koko seurantaportfolion tilaa. Tämän lisäksi sparraamme huomattavasti aktiivisemmin kuin olemme aiemmin tehneet. Nämä ovat asioita mihin olemme panostaneet viimeisen vuoden tai parin aikana. Samalla jokainen analyytikko pyrkii kehittymään jatkuvasti.

46 tykkäystä

Olisi kiinnostavaa kuulla, millä perusteella Kamux:in kilpailuedut on arvioitu väärin?

Ne tekijät, jotka ovat laskeneet Kamux:in tulosta, osuvatko ne kilpailuetujen alueelle vai ei ?

3 tykkäystä

Tässä ehkä mä oon huono henkilö siinä mielessä vastaamaan, että en oo väitteen kanssa aivan täysin samaa mieltä, mutta todella monet keiden kanssa olen aiheesta keskustellut on sitä mieltä et Kamuxin kilpailuedut on arvioitu Inden analyyseissä pidempään täysin väärin. Jos joku tästä itsensä tunnistava haluaa asiaa kommentoida ja haastaa tässä Indeä niin antaa palaa!

5 tykkäystä

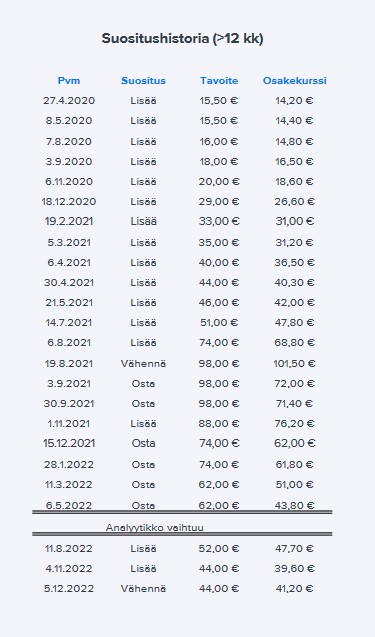

Nyt on valitettavasti pakko nostaa tämä suositushistoria uudelleen framille kun Duell negaroi tänä aamuna, ja uusi ohjeistus on alle nykyisten ennusteiden.

Toki systemaattisella osta-suosituksella semmosen n. -20 % kurssilaskun vastaanotaminen ei vielä tuhoa pääomaa palautumattomasti, kun mietitään, että kuinka pahasti ollaan oltu väärässä ja mitä sijoittajalle on mahdollisesti aiheutunut näkemyksen seuraamisesta. Muistaakseni esim. tässä videossa @Sauli_Vilen puhui tuosta pääoman tuhoutumisen teemasta tarkemmin.

31 tykkäystä

Tällekin foorumille on postailtu ChatGPTn itsevarmasti antamia täysin satuilua sisältäviä vastauksia. Toisaalta joihinkin kysymyksiin sama masiina antaa hyvin hyödyllisiä vastauksia. Valistunut käyttäjä oppii hyvin nopeasti, mihin ChatGPT soveltuu, ts. mitä se osaa ja mitä se ei osaa.

Tämä mielessämme, jos kysyisimme: Olisiko kohtuullista että Inderes suhtautuisi edes jossain määrin kriittisesti omaan analyysiosaamiseensa? Jo siinä vaiheessa kun lähdetään jotain yhtiötä ottamaan analysoitavaksi, käytäisiin läpi että onko kykyä analysoida tätä alaa.

Ja ennen kaikkea, opittaisiin virheistä. Esimerkiksi tähän tapaan: Jos kurssi puolittuu lisää/osta suosituksen aikana, tiputetaan yhtiö automaattisesti veks analyysistä, sen sijaan että isketään vain saappaita syvemmälle suohon.

1 tykkäys

Jätän toki arviot ja tuomiot jokaiselle itselleen, mutta tätä olemme toki pyrkineet tekemään. Esimerkiksi biotech yhtiöt jätimme systemaattisesti pöydälle usean vuoden ajan ennen kuin löysimme sopivan analyytikon, jolla on edellytyksiä analysoida tätä toimialaa ja ymmärtää osakemarkkinaa. Toki samaa arviointia tehdään myös muilla toimialoilla, mutta lähtökohtaisesti uusien ja erilaisten sektorien/yhtiöiden haltuunottaminen tavanomaisilla liikevaihtoa tekevissä ja kassavirtaa tuottavissa tapauksissa pitäisi ajan yli onnistua riittävän peruspohjan omaavalta analyytikolta. Aikaa ja työtä uusien sektorien haltuunotto toki vaatii.

Lisäksi uskoisin myös, että asiakkaamme arvioivat myös ainakin jollain tasolla kykyämme ottaa yhtiö X sektorilta Y seurantaan. Tehtävään kykenemätön analyytikko voi aiheuttaa yhtiöille myös hallaa, joten yhteistyö ei varsinaisesti ole kummankaan osapuolen etu, jos osaamista ja/tai kykyä rakentaa sitä ei ole.

En koe, että luovuttaminen olisi varsinaisesti oikea ja yhteisölle pitkässä juoksussa lisäarvoa luova ratkaisu. Tässä tilanteessahan sijoittajat jäisivät täysin tyhjän päälle, jos ensin suositeltaisiin ostamaan osaketta ja sitten lopetettaisiin kommentointi ja arviointi kokonaan. Sen sijaan käytössä on useampia työkaluja, mitä tehdään, jos on oltu rajusti väärässä. Ensimmäisiä niistä ovat kollegoiden apu ja työmäärän/resussien lisääminen hankalaan tapaukseen.

49 tykkäystä

Tämän voi nähdä luovuttamisena, jolloin sillä on hiukan haikea sävy. Tai sitten juhlittavana muutoksena. Vähän kuin avioero.

Pitkässä juoksussa tämän toimintamallin etu nimenomaisesti tulisi esiin. Se ohjaisi proaktiivisesti toimintaa. Kun suositus alkaisi mennä pieleen olisi hetimmiten reagoitava, ei olisi aikaa odotella. Tämä johtaisi parempaan analyysiin ts. lisäarvoon.

Tuo analyysiosaamisen arviointiin vastasit hyvin, ja hyvin perinteisellä tavalla. Juuri näitä luutuneita perinteitä haluaisin räjäytettävän.

Hmm, en nyt ihan hahmota tätä. Väärässähän voi olla molempiin suuntiin eli pelkästään sen taakse ei voi mielestäni mennä, että tietyn suositukseen nähden väärään suuntaan menneen kurssimuutoksen jälkeen hypätään autopilotilla vastakkaiseen suositukseen ja estetään kynnysrajan kynnysrajan rikkoutuminen. Toki isot kurssilaskut positiivisella suosituksella ovat täysin ymmärrettävästi niitä, jotka saavat eniten huomiota ja kritiikkiä, kun näissä pääomaa tuhoutuu vähintääkin väliaikaisesti (vrt. ison kurssinousun missaaminen negatiivisella, joka vastaa lähinnä menetettyä tuottoa).

Tosiaan työkalupakista listasin tuossa ensimmäiset työkalut, joilla hankalia tilanteita yleensä lähdetään ratkomaan. On siellä toki muutakin, jos tarve vaatii.

13 tykkäystä

Toivoisin boreon targaridatan lisäämistä tähän ketjuun. En ainakaan löytänyt mainintaa ketjusta?Siinä oli hieno aloittelevan sijoittan polttaa totaalisesti rahansa.

1 tykkäys

Auts. Kiusallista, tuota en tosiaankaan tarkoittanut, vaan sitä, että korjaaviin toimenpiteisiin ryhdytään, siis miettimään mikä analyysissä mättää. Se, analyysistä tiputus, olisi isompi uhka kuin vain se että todetaan ”hups, pieleen meni”.

Ehkä koette, että ette motivaatioksenne tarvitse tällaista Damokleen miekkaa, mutta voinhan minä sitä kuitenkin siitä huolimatta kannattaa.

Aivan, nyt hahmotan hieman paremmin. Ei täällä tosiaan pelkästään nenää kaivella, kun analyysi ei osu vaan tilannetta pyritään korjaamaan erinäisillä toimenpiteillä. Sinällään en kuitenkan näe, että tiputusuhkaa tarvittaisiin perälaudaksi vaan muut työkalut ovat soveltuvampia kaikkien sidosryhmien kannalta tarkasteltuna. Kannattaa toki pudottamistakin saa.

7 tykkäystä

Tässä Boreon suositushistoria. On menty metsään, mutta en tämän perusteella analyytikoita alkaisi ristiinnaulitsemaan.

- Pitkään oltiin hyvin mukana nousussa. Toki nousun voimakkuudessa oltiin pahasti jäljessä, mutta kuitenkin positiivisella suosituksella.

- Kesällä 2021 tuli pientä vauhtisokeutta, mutta tällöin kaikki näytti vielä menevän katosta läpi. Jälkikäteen virhe, mutta hankala tästä on tuomita.

- Loppuvuonna 2021 tuli ensimmäinen erikoistilanne Sievi-fuusion kautta. Se meni plörinäksi ja sen jälkeen varmaan tuli ensimmäinen isompi virhe osta-suosituksella jatkettaessa. Tässä vaiheessa myös yleinen sentimentti oli kääntynyt ja korkojen noususta alkoi tulla viitteitä.

- Venäjän hyökkäyksen vaikutus aliarvioitiin ja tämä on toinen selvä virhe.

- Sitten analyytikko vaihtui ja nuo uudet suositukset ja tavoitehinnat menee kohtuu pienen marginaalin sisään. Kurssi pyörii nyt vajaassa 40 eurossa ja ei nyt mitenkään mahdotonta, että kesän jälkeen oltaisiin yli 50 €. Toki voidaan olla myös alle 30 €, sitä ei kukaan tiedä.

Itselleni Boreon omistajana Inderesin analyysi on ollut mukava lisä. Suosituksia ja tavoitehintoja on toki viihdyttävää seurailla, mutta ainakin itselle suurin lisäarvo tulee ihan muualta.

14 tykkäystä

Pidetään yllä Inden pieleen menneiden suositusten ketjua - tässä linkitys @KuHa:n viestiin kahvihuoneella Vincitin negaroinnin jäljiltä.

12 tykkäystä

Omaan salkkuun on tarttunut paljon osakkeita, joilla on ollut lisää tai osta suosituksia. Todella moni on mennyt aivan päin mäntyä. Voi todeta että laajasti on mennyt suositukset pieleen. Muutama hyvä valinta on paikannut huonoja, mutta on track record kyllä luokattoman heikko Inderesillä näin yleisesti viimeisen 1,5v ajalta (ja varmaan vähän kauempaakin). Ainakin tämä on opettanut enemmän itsenäiseen ajatteluun ja tämä varmasti ollut ihan hyvä oppi. Nyt tosiaan en välitä suosituksista kovinkaan paljoa, koska selvästi niissä katsotaan keskimäärin ruusunpunaisten lasien läpi. Hieman on uskottavuus kärsinyt, vaikka tietty jokainen varmasti yrittää parhaansa.

Myy suositukset on melkein ainoat suosituksista, jotka on yleensä syystäkin myy suosituksia. Niistä on oikeasti ollut hyötyä. Ne firmat kun passaa niin muut on sitten omassa arvioissa suosituksien puolesta aika pitkälti samalla viivalla ja siitä pitäsi sitten osata valita hyvät talteen.

Duellit, Nightingalet, Vincit ja LeadDeskit olen onnistunut välttämään (niilläkin oli osta suositus). Paljon kuitenkin keräsin talteen turskakasoja (Robit, Boreo, Remedy, Glaston, Nokia, Witted, Solteq, Sievi, Siili jne). Osaa vielä holdaan ja osasta luopunut. Ainoa ilo että en ole ostanut huipulta. Ei ole helppo laji varsinkaan karhumarkkinassa. Opettaa ainakin nöyryyttä, jota kyllä jo löytyi ennestään ilman opetustakin.

Viimeaikoina olen ihmetellyt Talenomia jolla tavoitehinta nyt 8e. P/E 26,6 tämän vuoden ennusteilla eikä ole edes velaton. Kupla ei mielestäni ole vielä tyhjentynyt. Koska omassa laskelmassa sain sopivaksi hinnaksi selvästi nykyhintaa alemman luvun niin passataan ainakin vielä. En ihan ymmärrä tuota 8e suositusta vaikka se defensiivinen bisnes onkin. Eiköhän sitäkin 8€ tavoitetta kohta alas ruuvata 6€:oon.

Todettakoon loppuun, että paljon asioita kyllä oppinut enkä olisi näin nopeasti päässyt nykypisteeseen ilman Inderesiä ja sen yhteisöä. Vielä on paljon opittavaa ja se tuskin loppuu koskaan.

Ei muuta kun leuka rintaan ja kohti uusia “hyviä” osakepoimintoja!

25 tykkäystä

Inderes menee minusta aika Bullina tilanteessa kuin tilanteessa. Toki sijoittamisessa pitää olla optimismia siitä, että se tuottaa. Mutta jos katsoo Osakevertailu-osiota niin arviolta 90-95% yhtiöstä saa ennusteen jossa niiden P/E luku pienenee vuodesta 2023 → 2024. Itse en toki analyysia ole tehnyt ensimmäistäkään joten en tiedä onko jokin este ennustaa P/E-luvun nousua?

Talenomin kohdalla P/E -luku vaikuttaa suurelta KOSKA bisnes on defensiivinen. Passiivisella alalla P/E-luku tulisi olla pieni, mutta Talenomin kohdalla lienee epäorgaanisuus jonka avulla sallitaan isohko P/E.

Tuo P/E:n lasku olettaa että tulos kasvaa pörssikurssin pysyessä paikallaan. Tätä voidaan perustella siten että yhtiön toimiala kasvaa niillä markkinoilla joilla se toimii ja yhtiö säilyttää oman markkinaosuutensa siinä. Tämä on “top down” tarkastelukulma. Käytännössä mukaan voi tulla kaikenlaisia odottamattomia ongelmia. Kilpailu voi kiristyä, mikä laskee marginaaleja. Yritysostojen tuotto voi jäädä oletuksia pienemmiksi. Kuluttajakäyttäytyminen voi muuttua - kulutuskorin rakenne ei ole sama taantumassa ja korkeasuhdanteessa. Tulevaisuuden ennustaminen on mahdotonta, mutta vähän ihmetyttää kyllä miten analyytikot ennustavat monen yhtiön tekevän kaikkien aikojen parhaan tuloksen korkeimmilla marginaaleilla monta vuotta peräjälkeen.

9 tykkäystä

Tää on pakko nostaa framille jälleen. Tällä kertaa valitettavasti voidaan kyllä jo puhua pääoman aika mittavasta tuhoutumisesta, kun uudella osta-suosituksella vähennä-suosituksen jälkeen (ks. alla) otettiin vastaan teoreettisesti -33,33 %:n lasku kun käytetään noita raportin osakekursseja 1,26 € ja 0,84 €. Hyvä kuitenkin huomioida, että toistaiseksi korkein hinta, jolla osakkeenomistaja on päässyt eroon osakkeista (tämän tekstin kirjoitushetkellä 23.9.2023) on 0,790 € - tällä laskutavalla potentiaalinen tappio on ollut mitä tahansa lähtien -37,3 %:n tappiosta, jos sijoittaja on entrynnyt tuolla 1,26 € osakekurssilla. Ja tää siis huomioi vaan tän viimeisimmän drawdownin, sitä ennen kokonaisuudessaanhan mitattu drawdown on pahimmillaan todella merkittävä (joskin osa siitä on otettu lievemmällä lisää-suosituksella vastaan tuol lähempänä v. 2022 H2:n alkua).

Tägään @Petri_Gostowski:n nyt tähän siksi, että esitän tarkentavan kysymyksen Duellin analyysiin liittyen. Kysymys sisältää omia taustaoletuksia, jotka esitän tähän, ja niitä saa haastaa.

Kysymys kuuluu, että oltiinko Duellin kanssa arvioitu alun alkujaankin täysin väärin potentiaalinen downside-riski? Itselleni on jotenkin todella hankala uskoa että näin olisi, mutta tämä kysymys on pakko esittää siksi, että nyt viimeisimmässä analyysissä targaria jouduttiin leikkaamaan -50 %, mikä on siis omiaan kuvaamaan sitä, että downside-riskien realisoituessa tappio on tämän näköinen. Myös näin suuri lasku targariin on varmaan suurimpia laskuja prosentuaalisesti mitä Inderesiä vuodesta 2017 seuranneena muistan, jos laskuista otetaan pois nyt sellaiset yhtiöt, jotka ovat akuutin konkurssivaaran johdosta saaneet isoja targarin leikkauksia (tähän lukeutuu esim. viimeisimpänä Lehto, ja aikoinaan vaikeina aikoina Tecnotree).

Ja vielä tarkennuksia: jos (tulkintani mukaan jokseenkin vahvaa?) osta-suositusta annettaessa ollaan tiedetty yli -40 %:n downside-riskistä (karkealla arviolla) huonossa skenaariossa, niin miten tällainen suositus ollaan voitu ylipäätään antaa? Kuitenkin tuolla 1,26 € kurssilla nousuvara esim. 2 € DCF-arvoon (<12 kk aikavälin “käypä-arvo” paremman sanan puutteessa, jota voidaan mielestäni verrata tuohon <12 kk aikavälillä huonossa skenaariossa realisoituvaan “käypään arvoon”) nousuvara olisi teoreettisesti vain +58,7 %. Saattaa olla, että tartun tavallaan lillukanvarsiin, mutta minulle tuo kuulostaa vähän väärin arvioidulta riski-tuottosuhteelta, mitä muut ovat mieltä? ![]() Tämä pyörittelyhän minulla ei tosiaan vielä edes huomioi sitä skenaariota, että esim. 3 kk sisään Duell joutuisi toteuttamaan viimeisimmässä raportissakin käsitellyn mahdollisen osakeannin, jolloin todennäköinen markkina-reaktio (ts. arvo, jolla sijoittaja pystyisi tekemään kohteesta akuutissa vaiheessa exitin) ohjaisi kurssia vielä pahimmillaan esim. 0,6 € tuntumaan (tämä osuus on omaa spekulointia mikäli asiat menevät vielä enemmän huonompaan suuntaan, huom.

Tämä pyörittelyhän minulla ei tosiaan vielä edes huomioi sitä skenaariota, että esim. 3 kk sisään Duell joutuisi toteuttamaan viimeisimmässä raportissakin käsitellyn mahdollisen osakeannin, jolloin todennäköinen markkina-reaktio (ts. arvo, jolla sijoittaja pystyisi tekemään kohteesta akuutissa vaiheessa exitin) ohjaisi kurssia vielä pahimmillaan esim. 0,6 € tuntumaan (tämä osuus on omaa spekulointia mikäli asiat menevät vielä enemmän huonompaan suuntaan, huom. ![]() )

)

Ja kyllä tähän loppuun: tiedostan hyvin sen, että jokainen suositus ei todellakaan tule osumaan nappiin, mutta tässä tilanteessa minulla pistää kaikista eniten silmään se, että ensin ollaan oltu todella pitkään väärällä puolella osta/lisää-suosituksella iso kurssilasku, sitten käydään lyhyesti vähennä-puolella suht onnistuneesti, mutta sitten käännytään uudestaan osta-suositukseen, joka menee metsään. Se pistää miettimään pakosti, että menikö homma metsään (Duellin sijoitusprofiili huomioiden) siitä johtuen, että downside-potentiaali oltiin arvioitu väärin, koska sehän on käytännössä ainoa skenaario, missä pääomaa voi tuhota tosi isosti. Tuottopotentiaalin väärinarviointi ylöspäin tekee kyllä myös huonon riski-tuottosuhteen, mutta silloin jos downside-potentiaali on arvioitu oikein matalaksi, niin sijoittaja todennäköisesti häviää vain vaihtoehtoiskustannuksen muodossa, mikäli asiat menevät metsään. Pitkä pohdinta, mutta toivottavasti tästä on joillekuille jotain apua, ja ennen kaikkea toivottavasti tämä nostaa tämän epäonnistumisen siten esille, että se käsitellään asiaan kuuluvalla vakavuudella! =)

45 tykkäystä

Minua tässä Duell-keississä hieman huolettaa laadullinen puoli, jota ei voi nähdä suoraan numeroista. Inderesin sijoituskoulunkin (sekä Damodaranin “Narrative and Numbers”) oppien mukaan tarina ja numerot etenevät ikään kuin käsi kädessä. Tarinaan ja laadulliseen puoleen liittyen Duell-ketjussa esitetyn keskustelun perusteella on vähintäänkin syytä epäillä, että a) TJ on käyttänyt sisäpiiritietoa omaksi edukseen, oma etu sijoittajien edellä b) lähipiirissä on tehty treidauksenomaisesti kauppaa ennen hyviä/huonoja osavuosikatsauksia.

En voi sanoa 100% varmaksi, että väärinkäyttöä on firmassa tapahtunut, mutta näin vahvojen epäilysten ollessa ajankohtaisia herättää tämä huolta koskien pörssiyhtiöiden viestintää ja uskottavuutta. Onneksi näitä tapauksia on ollut vähän, mutta juuri kuluvalla viikolla esillä oli myös tämä Hexatronicin ja SEB:n välinen tapaus.

Indereksen keskeinen missio on saattaa yhteen yhtiöt ja sijoittajat. He varmasti käyvät läpi seurannan aloituksessa ja sitä edeltävän kaupallisen asiakassopimuksen yhteydessä näitä omia periaatteitaan (Esim. avoimuuden edistäminen objektiivisin analyysein jne).

Mikä inderesin rooli sitten on tarinan “laadullisen puolen” arvioinnissa? Eihän analyyseihin voida kirjoittaa suoraan, että “analyytikon mielestä johdon uskottavuus tällä hetkellä on tasolla 7/10”. Tätä laadullista puolta on kyllä vaikeampi mitenkään selkeästi analysoida, koska kyseessä on kuitenkin ihmiset ja henkilöt, ja kuulijan on sitten itse mietittävä paljonko asioihin uskoo ja miten niitä tulkitsee.

Voiko tästä mitään oppia? Noh, ehkä entistäkin enemmän skeptisyyttä yleensäkään eri firmojen johtoon itsellä syntyy varsinkin näin talouden dyykatessa alaspäin.

Vaikka edellä totesin, että johdon luotettavuutta ei ehkä voida suoraan arvioida, tai ainakaan se ei parantaisi asiakassuhteita jos annetaan vaikka “3/10”, niin voisiko firmojen laadullista puolta pukea jotenkin mittareiksi analyyseissä? Parantaisiko se “tarinan” arvioinnin luotettavuutta?

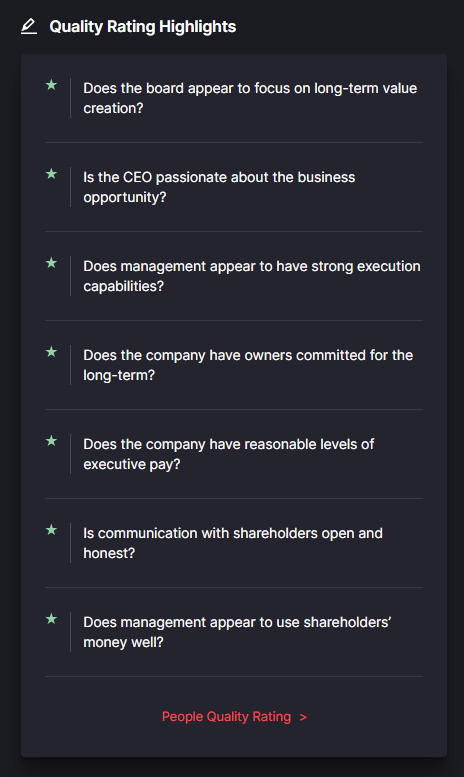

Totean heti, että välttämättä ei parantaisi. Esimerkiksi RedEye tekee tätä “People Quality Ratingia.” Alla esimerkki Hexatronicista, joka ilmeisesti siis jäi kiinni sisäpiiritiedon vuotamisesta SEB:lle. Melestäni kyllä RedEye on enemmän “osta meiltä bullish-analyysiä” tyyppinen toimija muutenkin.

Ihan mielenkiintoista olisi silti pohtia, miten inderes arvottaa yhtiön johdon laatua ja luotettavuutta, kun uusi asiakas tulee seurantaan saatikka sitten mallisalkkuun.

Tällaista ajatuksen virtaa tällä kertaa. Illan jatkoja.

43 tykkäystä