Juuri tätä olen yrittänyt tässä sanoa, että omien osakkeiden ostaminen ei ole voitonjakoa ennen kuin ne osakkeet on mitätöity. Ja on myös totta, että jos yhtiö kerää varoja suunnatulla annilla sekä jakaa osinkoa sama vuonna, niin sijoittajan saama todellinen tuotto on yksinkertaista osinkotuottoa heikompi diluution vuoksi. Tosin ei reaalisesti ennen kuin osake on myyty. Aivan kuten arvonnousukaan ei ole reaalista tuottoa ennen kuin osakkeet on myyty.

Ei, mutta kyseessä ei ole myöskään voitonjako, jos yhtiö käyttää ostamansa osakkeet johdon palkitsemiseen. Mutta ei se eroa sijoittajan omistuksen kannalta mitenkään tilanteesta, jossa johto palkitaan kassasta löytyvillä varoilla.

Irroitit sanomani kontekstista. En missään vaiheessa sanonut, että johdon palkitseminen olisi voitonjakoa. Nuo kaksi yhdistämääsi lausetta olivat eri kappaleissa vastauksessani.

Ei niitä tarvitse palauttaa, mutta käytännössä se osinko peruuntuu, jos yhtiö tekee suunnatun annin ostaakseen toisen yhtiön.

Miten niin? Saamani osingot pysyvät minulla tapahtui osakkeiden määrässä mitä vain. Kysyin, että oletko valmis palauttamaan osingot sen vuoksi, että yritän saada havainnollistettua sanomaani. Sanomani on, että omien osakkeiden ostaminen ei ole juhlimisen arvoista (voitonjakoa) ellei niitä osakkeita mitätöidä.

En ymmärrä miksi tästä tehdään niin vaikeaa. Jos ei luota johdon tekemiseen omistaja-arvon maksimoinnissa, niin omistaja voi nostaa huolensa esiin yhtiökokouksessa. Ostoa pohtiva voi puolestaan kääntää katseensa muihin yhtiöihin.

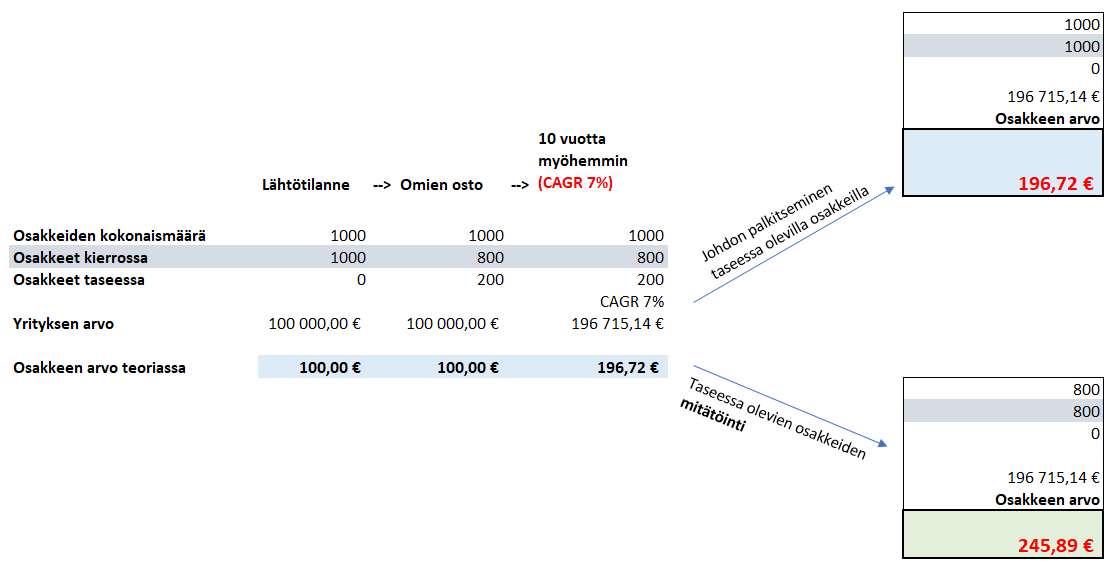

Ei minulla ole mitään luottamusongelmaa Innofactorin suuntaan. Tämä keskustelu on ihan yleisellä tasolla ja liittyy siihen kannattaako omien osakkeiden ostamista pitää missään erityisessä arvossa ennen kuin ne osakkeet on mitätöity. Keskustelu ei ole missään vaiheessa liittynyt juuri Innofactorin tekemisiin. On hyvä, että esimerkiksi Innofactor ostaa omia osakkeita. Todennäköisesti ne myös mitätöidään jossain kohtaa. Vaikkei mitätöitäisikään, niin nyt halvalla niitä kannattaa ostaa, että mahdolliset tulevaisuuden yrityskaupat tai johdon palkitsemiset tulevat halvemmaksi.

Jotenkin todella nuiva tunnelma tämän aiheen ympärillä. En ihan ymmärrä, että miksi tämä menee teillä niin tunteisiin.