Auttaisiko tämä kuva?

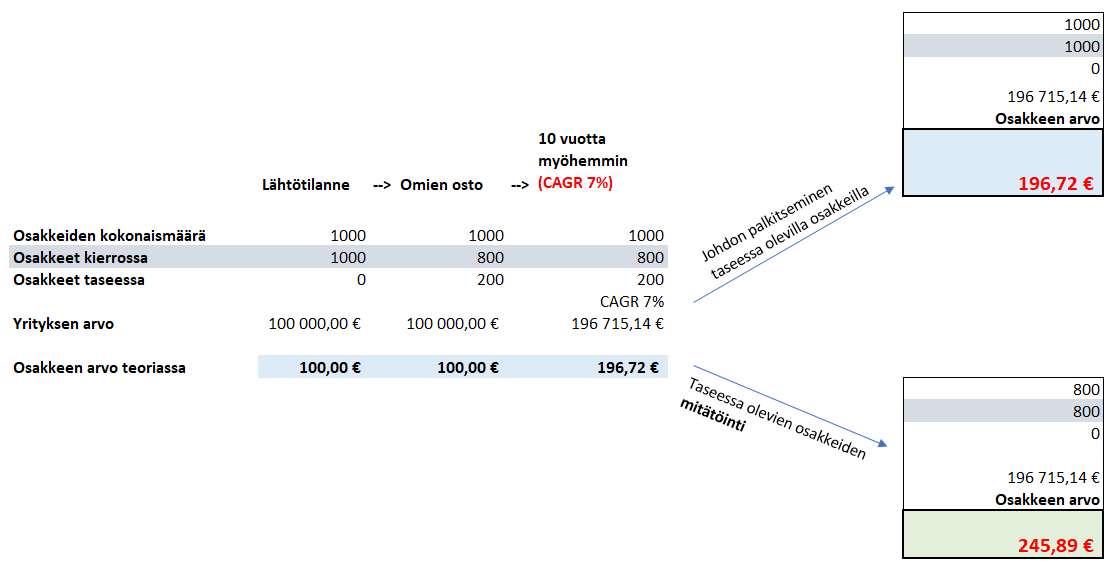

Tämä esimerkki nyt on tietysti erittäin pahasti paisuteltu, mutta sillä on väliä, että mitätöidäänkö osakkeet vai ei.

Auttaisiko tämä kuva?

Tämä esimerkki nyt on tietysti erittäin pahasti paisuteltu, mutta sillä on väliä, että mitätöidäänkö osakkeet vai ei.

Se on hyvinkin paisuteltu. Pikavilkaisulla hallituspalkkioita ym maksettiin noin 40 000 osaketta 2022. Se on kymmenyksiä osakekannasta ja prosentteja siitä mitä ostettiin omia. Hyvin merkityksettömiä kokonaisuuden kannalta

Ei tästä kannata tässä topikissa vääntää, koska siihen on omat ketjunsa. Oleellisempaa olisi jos kertoisit miten Dynasty tulee myymään lähiaikoina niin tietäisin kannattaako tätä kauhoa nyt kaksin käsin ![]()

NVIDIA:n tuloksessa näkyi tekoälyn veto isosti. Ennustavat tuleville vuosille hirveätä kasvua. Tekoäly ei kuitenkaan tarkoita vain rautaa datakeskuksiin vaan myös paljon konsultointia, datan hallintaa jne. Tässä on aivan järkyttävän hyvät kasvumahdollisuudet myös Innofactorille!

Vähävaihtoisissa kannattaa muuten välillä tarkastella kuka myy ja minkä verran. Tilman ja Laiho ovat dumpanneet jo pitemmän aikaa, mutta tammikuussa oli sokka irti, kun osakkeita myytiin yli 200 000 kappaletta

Ei siinä muuten mitään, mutta mikäli oikein laskin niin tuo oli noin 40 pinnaa koko kuukauden osakevaihdosta. Tuo on huomattava pidike kurssille

Mielenkiintoista nähdä jatkuuko sama helmikuussa. Hyvänä puolena enää reilut 500 000 osaketta herroilla, joten dumppaaminen loppuu kohtapikaa tällä vauhdilla

Jäi totisesti tuo puitesopimuksen määritelmä häiritsemään. Osaako Joni rautalangasta vääntää mitä tuohon lopulta lasketaan mukaan? Yhtiöraportissa ei sanota mitään ja vuosikertomuksessa mainitaan seuraavaa

" Työn myynti siirtyy enenevässä määrin puitesopimuksiin ja jatkuvaan ylläpitotyöhön"

Puitesopimuksessa ei terminä sinänsä mitään vierasta, mutta miten tämä kyseenomainen firma määrittelee sen mitä lasketaan tilauskantaan ja mikä jää puitesopimukseen?

Gadus, kiitos erinomaisesta kommentista ja kysymyksestä. Vastaan tähän suoraan Innofactorin puolesta.

Tilinpäätöstiedotteessa puitesopimuskanta on määritetty seuraavasti: Liiketoimintajohdon arvio tehtyjen puitesopimusten kautta tulevaisuudessa saatavasta liikevaihdosta, joka siirretään tilauskantaan siinä vaiheessa, kun asiakkaalta saadaan sitova tilaus.

Lisäksi tarkennamme asiaa tiedotteessa siten, että olemme siirtäneet puitesopimuskantaan sellaiset jatkuvat sopimukset, joihin ei sisälly asiakkaan puolelta ostovelvoitetta. Jatkossa kirjaamme puitesopimuskannasta tilauskantaan nämä työt siinä vaiheessa, kun asiakas tekee sitovan tilauksen esimerkiksi vuosittain tai puolivuosittain.

Toivottavasti tämä selvensi asiaa.

Laitan tämän analyytikon kommentin tänne, jotta on tiistaina helpompi tsekata toteutuneet luvut.

Lisäksi kysymys firmalle, että onko näkyvyyttä millaista business driveria BING / Copilot -tekoäly on tuomassa Innofactorille?

Q1 tulos pihalle: Innofactor Oyj:n osavuosikatsaus 1.1.–31.3.2024 (IFRS) - Inderes

Ennuste vs toteuma alla. Liikevaihto hieman alle, tulos yli. Ei nokankoputtamista, Ruotsista 20% väestä pihalle Q2 aikana ja myynti haastavaa. Toimarin haastattelua odotellessa ![]()

Tuo Ruotsin juttu on omasta mielestä vähän niin ja näin. Hyvä että tehostetaan, jos sillä saadaan parempi kannattavuus, mutta ollaanko nyt “luovuttamassa” Ruotsin kanssa?

Tulkitsisin Ruotsin henkilökunnan vähentämisen pikemminkin näin. Innofactorin Ruotsin yksikkö on historiallisesti keskittynyt liiketoimintaratkaisuihin, jotka ovat tuoreen katsauksen mukaan laskeneet 8% viime vuodesta. On siis hyvin perusteltua vähentää väkeä huonosti menevästä liiketoiminnasta. Täytyy tietenkin toivoa, että jäljelle jääneet ovat keskittyneet paremmin menestyviin digitaalisiin palveluihin ja tiedon- ja asianhallintaan.

Evli osui lankulle👍

Hankala välillä ymmärtää miten yhtiön arvostus matelee verrokkeihin nähden. Viime ajat olleet aikamoinen tulikaste ja yhtiö lähes tulkoon parhaiten selvinnyt siitä kilpailijoihin nähden. Segmenttitietoja on avattu, tase vahvistunut ym, jonka kuvitteli näkyvän pienempänä riskipreemiona

Aikahan nämä asiat korjaa. Olisiko omien osakkeiden osto-ohjelma hiljalleen käynnistymässä?

Tilauskanta tuli alas hivenen, mutta puitesopimukset kasvoivat reippaasti tätä enemmän. Onko tuosta muuten olemassa mitään dataa kuinka suurella prosentilla nämä hiljalleen siirtyvät varsinaiseen tilauskantaan vai pukkaako noissa tulemaan välillä peruuntumisia?

Tämäpä, etenkin kun huomioidaan vielä se että AI tullee olemaan melko hyvä ajuri kurssille kun Bing / Copilot alkaa päästä Office 365 kuvioihin kunnolla mukaan. Hesulin varmin AI hyötyjä on Innofactor, kiitos Microsoftin. Omaa R&D:tä ei tarvitse liiemmin tehdä, mutta murroksen hyödyt tulee ensimmäisten joukossa. Silti halvempi kuin verrokit ![]() Kyllä suomalaiset osaa nämä raha-asiat hienosti!

Kyllä suomalaiset osaa nämä raha-asiat hienosti!

Äkkiseltään Q1 meni just lankulle. Pelkästään epsiä tehtiin 0,04€ osaketta kohti kun viime koko vuonna tehtii 0,09€. Toki vauhti varmasti hiipuu, mutta vertailukauteen kuitenkin nousua myös.

Tilaukset alas 10% viime tarkastelukauteen, mutta eikö tuota puitesopimushommelia muokattu vasta joskus Q3 nurkilla. Onko tilauskanta vertailukelpoinen viime vuoteen siis?

Tässä kyydissä on hyvä istua, luottaen että jossain kohdassa kärsivällisyys palkitaan.

Goforella puhuivat Q1stä aallonpohjana ja jotain saman suuntaista tässäkin raportissa. Ei kävisi edes ohjeistuksen kannalta yksi yhteen tämä näkymä mikäli minkäänlaista parannusta ei olisi odotettavissa loppuvuodesta

Samaa mieltä etenkin kun Innofactor on siirtymässä kovaa vauhtia Saas- ja jatkuvan palvelun yhtiöksi, joiden arvostuskertoimet ovat korkeampia kuin perinteisten IT -palveluyhtiöiden.

Tiedä sitten, mielellään otan vastaan jos epsiä tehdään tänä vuonna 0,16€

Kannattaa kiinnittää huomiota myös Innofactorin korollisten velkojen vähenemiseen. Suoraan raportista kopioituna “Yhteensä korollisia velkoja oli 6 816 tuhatta euroa (2023: 14 146)”. Tämä näkyy positiivisesti DCF -laskelmassa. Samoin se parantaa tulosta osaketta kohden, korkokulujen vähetessä. Hyviä kehitystrendejä on useita, haastavasta markkinasta huolimatta.

Kokosin tähän kaikki spottaamani positiiviset driverit, joita löysin Innofactorin tuoreesta raportista:

Laittakaa omanne perään. Voitte tietysti laittaa myös negatiivisiä ajureita, jos niitä löysitte.

Aika positiivisella kulmalla olet liikkeellä ![]()

Ei siinä, itse olen kyllä sitä mieltä että Innofactorin riskikorjattu tuotto-odotus on hyvä ja omistan osaketta.