Piiriteknologian osalta on vielä semmoinen “juju” että huipputeknologian osalta niitä piikiekkoja valmistavia laitteita valmistaa maailmassa käytännössä yksi lafka jonka bisnekset ovat myös vahvasti jenkkihallinnon kontrollissa eli Kiinalaiset firmat eivät voi vain ostaa laitteita millä tehdä 7nm tai parempia piirejä lähitulevaisuudessa, vaan sen lisäksi että pitää saada kotikutoinen valmistusteknologinen osaaminen, pitää myös ratkaista itse valmistuslaitteiden saatavuus. Jotta voi tehdä viimeisintä huutoa olevaa piiriä, pitää olla viimeisintä huutoa olevat laitteet joita ei saa K-marketin hyllyltä.

Huvittavinta olisi jos Kiinalaiset yritykset (“äärettömän” R&D-rahan turvin) pinkoisivat länsimaat sekä piiri- että piirinvalmistusteknologiassa kiinni ja ohi tämän kauppasotanokittelun vuoksi ja 5-10 vuoden päästä ihmetellään kun KiinaPiiri Oyn prossut jyräävät ja Intel, Samsung ja TSMC kitisevät kuinka kiinalaisten uusi 2nm piiri on taas kerran kehitetty kommunistipuolueen rahoilla ja kuinka he eivät voi kilpailla kun saman tekeminen maksaa niin monta miljardia että piireistä tulee kalliimpia… ja samalla natisevat kuinka valmistuslaitteita ei myydä heille Kiinasta ja kuinka länsimaiset vastineet ovat teknisesti perässä.

Joo, aika utopiaa tänä päivänä, mutta todennäköisyys tälle skenaariolle on kuitenkin enemmän kuin nolla.

Sälää Kiinasta mitä on osunut silmiin viime aikoina.

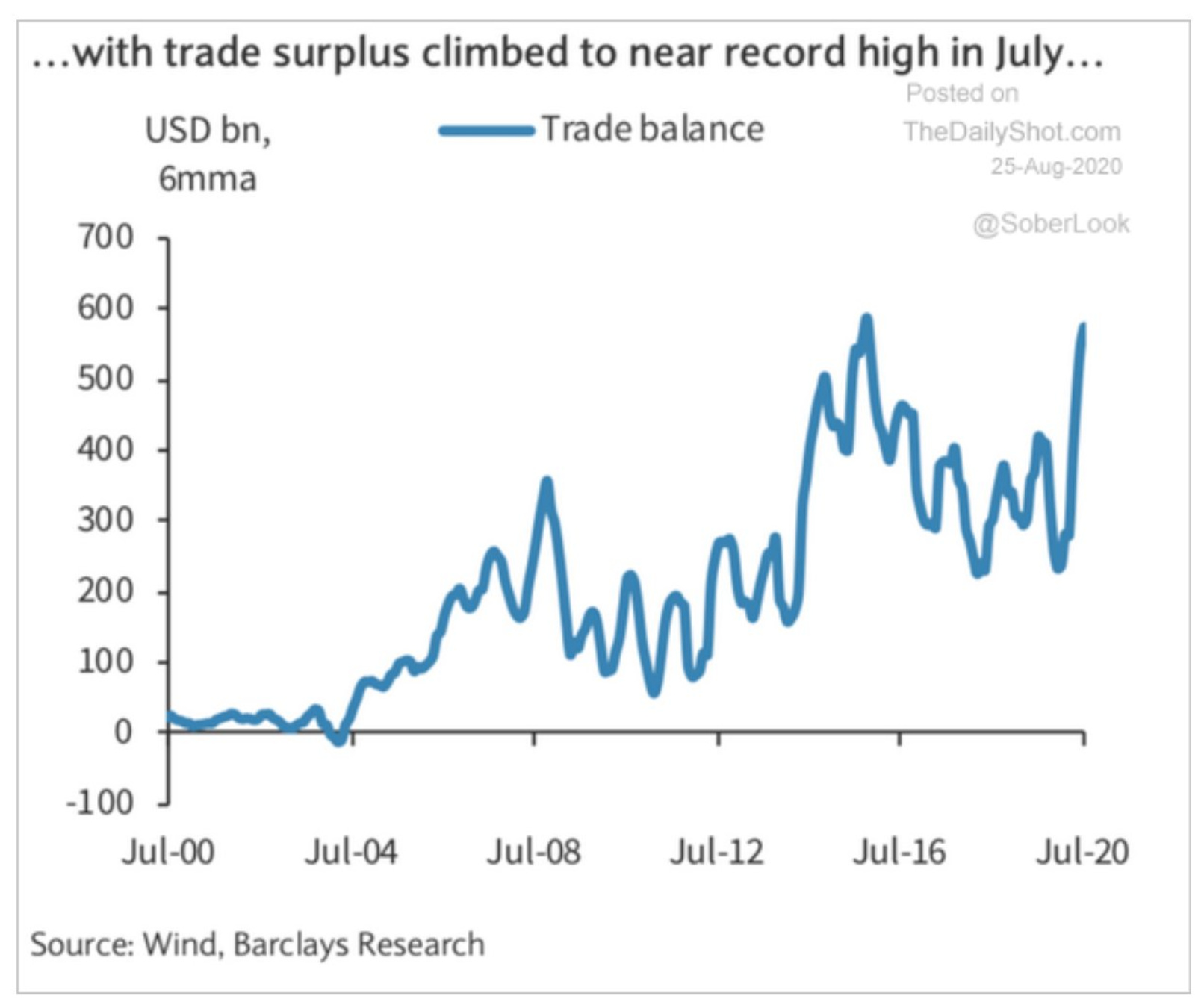

Kun muu maailma on elvyttänyt kulutusta tukemalla (verohelpotuksia, avoimia Trump-shekkejä jne.), Kiina ei tukenut juuri omaa kulutusta vaan tuotantoa. Seurauksena maan oma kysyntä elpyy hitaasti, mutta vienti vetää kuin viimeistä päivää mikä näkyy vaihtotaseen ylijäämän repeämisenä:

Voitti Biden tai Trump, tässä on lisää luuta purtavaksi. Kiinan sisällä voittajia on vientiyhtiöiden omistajat, häviäjiä kotitaloudet.

Kiinan väestö vanhenee ja työikäinen väestö surkastuu. Samalla maa on puskenut ennenäkemättömän urbanisaatiomuutoksen viime vuosikymmenien aikana. Itseasiassa, etenkin 2010 jälkeen päämoottori on ollut rakentaminen, rakentaminen, rakentaminen… velalla.

Maata odottaa kuitenkin sama kohtalo, kuin Suomeakin: kaikille kaupungeille ei löydy asukkaita ja väestö keskittyy kasvukeskuksiin. Kaupungistuminen ei automaattisesti luo kestävää kasvua (kaupungin rakentaminen kyllä lisää hetkeksi BKT:ta…), kaupungissa pitää pystyä järkevästi tekemään myös töitä ja luomaan sitä kuuluisaa lisäarvoa.

Ironisesti marxilais-leninismiin vetoavassa maassa Thomas Pikettyn uusin kirja ei saa julkaisulupaa Kiinassa, koska siinä todetaan Kiinan olevan saatavilla olevien tilastojen valossa lähes yhtä epätasa-arvoinen jo kun Yhdysvallat.

Pikettyn aiemmin vuonna 2013 ilmestynyt Capital oli Kiinassa myyntihitti.

George Magnusonilla kirjoitus Kiinan “dual circulation strategystä” ja sen vaikeuksista.

Kyseessä on täällä usein nostettu ongelma Kiinan epätasapainosta: liian vähäinen kulutus, liian vientivetoinen (mutta ulkomaisesta teknologiasta riippuvainen) talous. Tämä kombinaatio tekee Kiinan taloudesta hyvin huteran globaalissa taantumissa tai ulkomaisen kysynnän muutoksessa. Maa ei voi loputtomasti vastata haasteisiin rakentamalla 100 uutta motaria, satamaa ja lentokenttää velaksi.

DCS on vähän kuin aiemman johdon “rebalancing”, mutta uudelleen brändättynä.

"i is demanding that China continues its commitment to global integration and exports – international circulation – but now also with an emphasis on domestic production for home consumption – internal circulation.

In a sense, DCS looks like a rehash of rebalancing, first discussed over a decade ago under Hu Jintao and Wen Jiabao, when leaders emphasised the need to shift the structure of Chinese economic growth and development away from investment and exports towards one that was more consumer- and services-oriented. And you can see why the government might want to re-emphasise this. The share of private consumption in GDP reached a nadir of 34.6 per cent in 2010, and while it rose to a little over 39 per cent by 2016-2018, it dropped back to 38.8 per cent in 2019, and has probably slipped further in 2020 because of the pandemic. Regardless, these levels are far off the 45 per cent mark that obtained at the start of the 2000s."

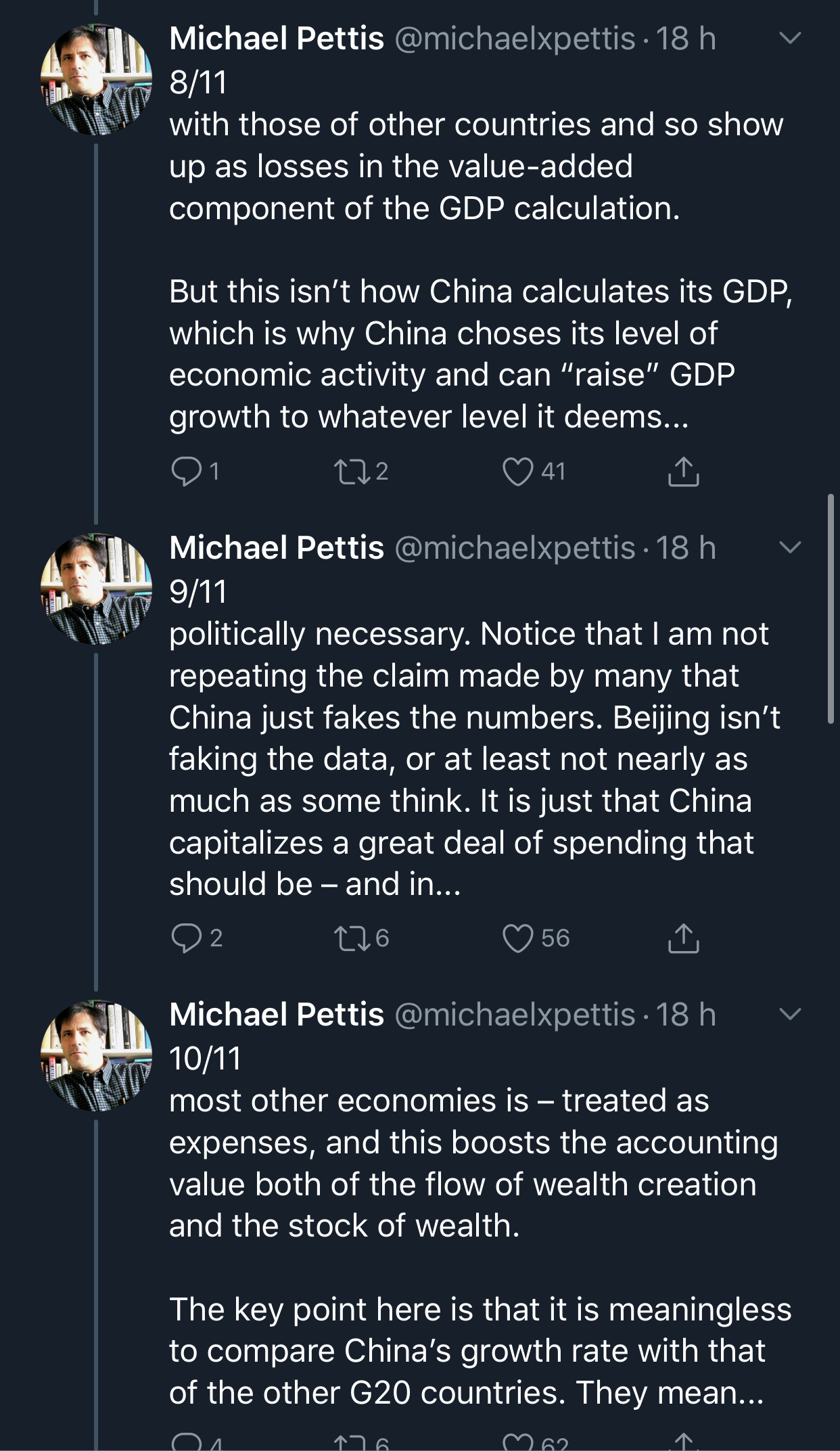

Pettisiltä hyvä tviittiketju, miksi monet ennustajatalot ennustivat väärin Kiinan talouskasvun etumerkin tänä vuonna. Monet odottivat laskua, kun tuleekin kasvua.

Kiinalaiset eivät välttämättä sinänsä feikkaa numeroita niin pahasti, he vain laskevat BKT:n hieman eri tavalla ja monet seikat mitä meillä nähdään kuluina he vuorostaan aktivoivat.

Kiinan kiinteistöalan kuplasta on puhuttu paljon ja kauan, mutta joko se tulee puhkaistuksi? Kiinan viranomaiset ovat yrittäneet rajoittaa kiinteistöjättien velkaantumisintoa jo tovin, muttei kovin hyvin tuloksin.

Pahimmillaan edessä voi olla systeemikriisi. Peruskaava: persaukiset myyvät kiinteistöjä alella ja vetävät muutkin pinnan alle. Kiinteistöfirmat, pankit…käytännössä koko talouden. Joissain tapauksissa kiinalaisfirmat ovat taanneet paitsi omia myös muiden kumppaniyritysten lainoja. Lainojen hapantuessa osumat voivat levitä kuviteltua nopeammin yrityksiin, joiden ei odoteta olevan vaikeuksissa. Ei ole vaikea arvata mitä epävarmuus tekee lainamarkkinoiden toimivuudelle…

Joten on vaikea uskoa etteikö Kiinan viranomainen lopulta pelasta isoimmat pelurit tavalla tai toisella. Vaara saada aikaan Lehman-tyyppinen dominoreaktio on ilmeinen.

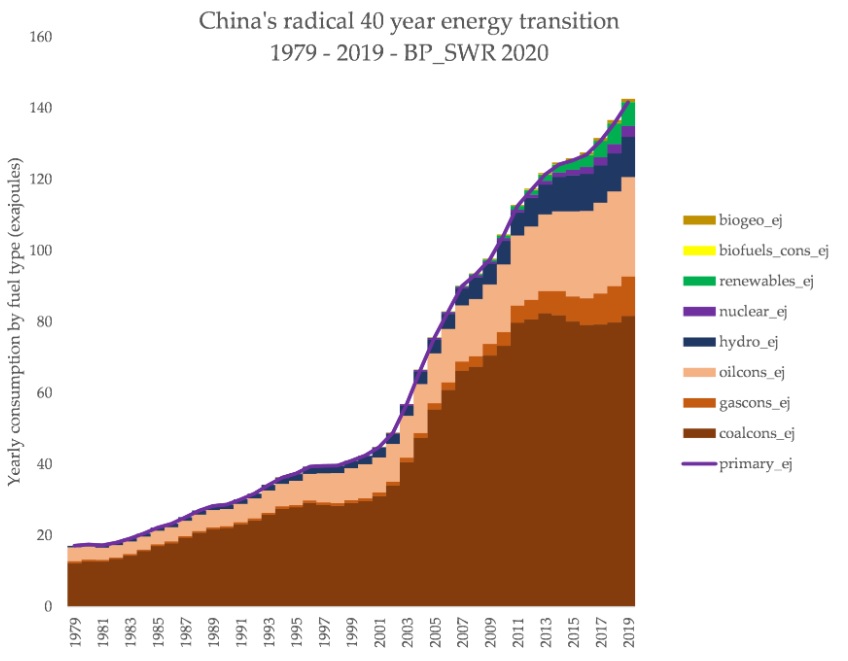

Kiinan presidentti Xi Jinping ilmoitti viime viikolla YK:n videoyhteyden välityksellä käydyssä yleiskokouksessa, että Kiina aikoo olla hiilineutraali vuoteen 2060 mennessä.

Tsinghuan yliopiston energia, ympäristö- ja talousinstituutti on uutisten mukaan laatinut tiekarttaa, kuinka tämä tavoite olisi Kiinan mahdollista saavuttaa. Tästä oli tänään myös keskustelua MTV:n Uutisaamussa. En kuitenkaan löytänyt tuota varsinaista raporttia…

Kiinan energiapolitiikka on näyttänyt tasapainoilulta vahvan talouskasvun ylläpitämisen ja ilmansaasteiden rajoittamisen välillä. Vähän niin kuin Deng Xiaoping joskus sanoi: “Kuin ylittäisi joen tunnustelemalla kiviä veden alla " (Crossing the river by feeling the stones).

“Ratkaisevaa onkin seurata Kiinan 14.viisivuotissuunnitelmaa, joka tulee ohjaamaan maata 2021–25. Historian pohjalta tiedetään kuitenkin, että Kiina ei lupaa ilmastopolitiikassa asioita mitä ei ole huolella harkinnut. Itse asiassa maan edellinen päästövähennystavoite oli arvioiden mukaan asetettu siten, että sen saavuttaminen on varmistettu monelta kantilta.”

Pettisiltä jälleen hyvä muistutus, että vientivetoiset maat eivät ole maailmantalouden kasvumoottoreita vaan syövät muiden kysyntää, kuten Kiina on tehnyt erityisesti koronasta elpyessään.

Tällä viikolla Kiinan kommunistinen puolue tuo julki uuden viisivuotissuunnitelman (14:sta lajiaan!) sekä vision viidentoista vuoden päähän.

Odotettavissa mm. ympäristöaloitteita kuten @Contrafun aiemmin postasi, autarkiaa ja teknologista omavaraisuutta; kenties vähemmän BKT:n kasvun tuijottelua? Pian selviää.

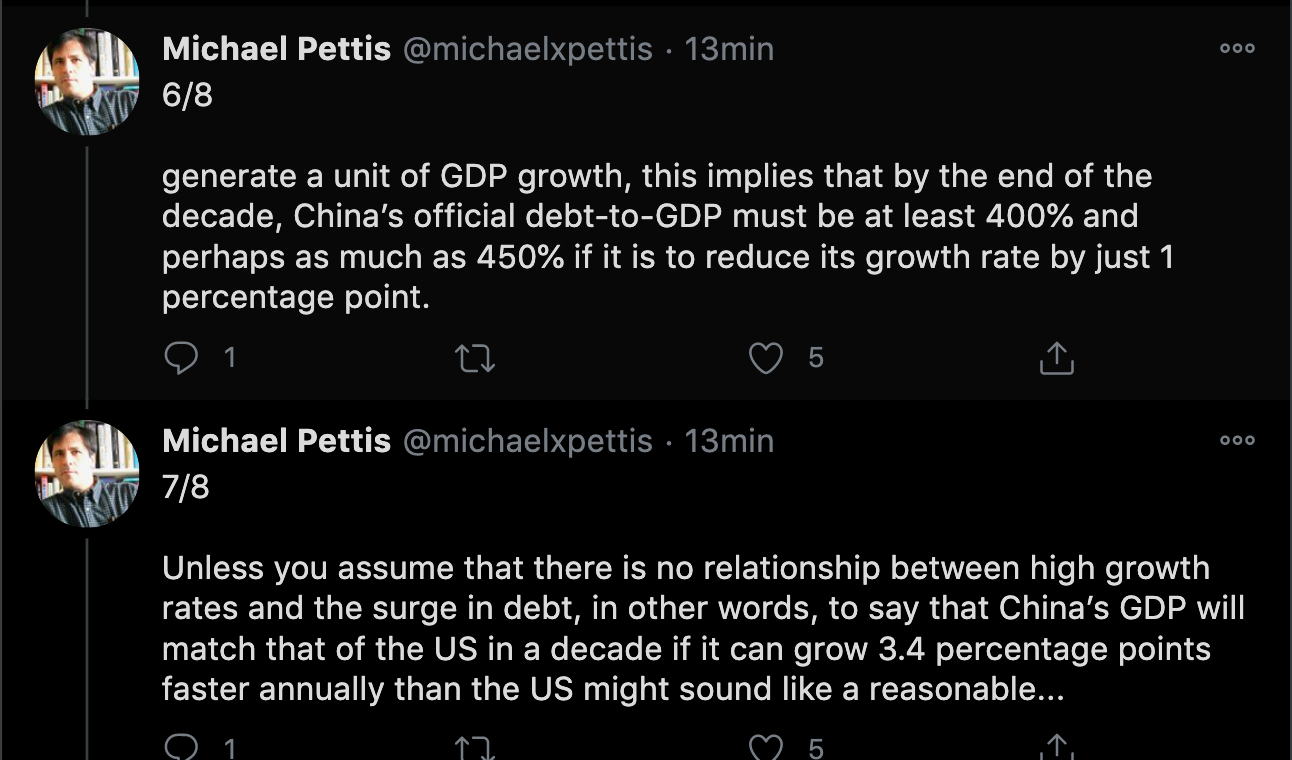

Lainaan jälleen Pettisiä, mutta blummalla hekumoitiin hetki sitten että Kiinan talous ottaisi Yhdysvallat kiinni kymmenessä vuodessa. Ilmeisesti nykyisellä kasvusuhteella (Kiina kasvaa n. 3,4 % nopeammin, kuin USA) se vaatisi velkasuhteen paisumista yli 400 %:iin BKT:sta.

Valtava finanssijärjestelmä (puolet maailman BKT:sta!) ei välttämättä ole etu…

Kuten täällä on usein todettu, Kiinan viranomaisilla on rautaiset nyrkit millä moukaroida velkavuorta uuteen uskoon ja allokoida sitä piiloon paikallishallinnon taakse yms, mutta onhan tuossa aivan massiivinen sulatteluprosessi edessä mikä vääjäämättä hidastaa kasvua. Tai sitten ensimmäinen ikiliikkuja on keskitty.

Graafissa on siis pankkien assetit, mutta pankkien assetithan ovat usein velkasaatavia muualta. Täytyy myös huomauttaa, että Yhdysvalloissa talouden rahoitus tulee isolta osin pääomamarkkinalta, ei pelkästään pankeilta joten niiden rooli on pienempi taloudessa suhteessa moneen muuhun alueeseen.

@Verneri_Pulkkinen

Tästä lukulistalle Bull-näkemystä Kiinasta, voidaan sitten foorumilta tai Melkein vartissa - videolta kuulla joskus tulevaisuudessa mietteitä (itselläkin listalla, makro/historia/politiikka kiinnostava kategoria, muttei ihan ykkösenä luettavana nämä kirjat kuitenkaan)

Ilmeisen tasaisen syklisesti nämä pelot aina heräävät ja tölkkiä potkitaan aina eteenpäin. Michael Pettis kommentoikin tätä ilmiötä twiitti-ketjussaan.

Pitäisi varmaan etsiä enemmän Kiina-experttejä kun täällä pyörii koko ajan Pettis tai Magnus, mutta tässä jälleen napakka kirjoitus Pettisiltä koskien Kiinan tavoitteita tuplata BKT:n koko.

Periaatteessa tuossa tviittiketjussa tulee samat pointit: jotta Kiinan BKT voisi tuplaantua, nousisi velan määrä 400 %:iin BKT:sta: ennennäkemätön suhdeluku. Toinen keino voisi olla massiivinen tulonsiirto elitiiltä keskiluokalle eli kulutuksen osuuden nostaminen BKT:sta, mutta se on poliittisesti vaikeaa. Siitä on puhuttu Kiinassa nyt kymmenen vuotta ilman konkretiaa. Samalla demografia puskee ikävästi päälle.

Kaikissa, mutta varsinkin isoissa talousalueissa on sisäisesti isoja eroja.

Kiinassa talouden painopiste näyttää siirtyvän Jangtse-joen eteläpuolelle: pohjoispuolella enää Peking on TOP10 kaupungeissa. Monet pohjoisen kaupungit ovat yrittäneet estää tuota liikettä investoimalla rajusti ja yrittämällä muuttua uusiksi ”Silicon laaksoiksi”, mutta yritykset ovat epäonnistuneet ja paisunut velkataakka pakottaa leikkaamaan entisestään palveluista.

Tämän painopisteen siirtyminen lisäksi Kiinan talous on myös hyvin erilainen rannikkoalueilla ja itäisillä alueilla verrattuna köyhään, vuoristoiseen ja aavikkoiseen länsiosaan.

Tässä Kiinaa koskevassa ensimmäisessä artikkelissa kerrotaan kuinka Wall Street innostui sijoittamaan melkoisia summia Kiinasta kotoisin oleviin yrityksiin.

———-> seuraava artikkeli 2. on kovaa tekstiä USA:n turvallisuusjohtajalta

In February 2018, Beijing’s chief trade negotiator was in Wash-ington to try to avert a trade war. Before meeting his U.S. counterparts, he turned to a select group of American business executives—mostly from Wall Street.

“We need your help,” Vice Premier Liu He told guests gathered in a hotel near the White House, according to people with knowledge of the matter. They included Black-Rock Chief Execu-tive Larry Fink, David Solomon, then Goldman Sachs Group’s second-in-command, and JPMorgan Chase & Co.’s Jamie Dimon, there as chairman of the Business Roundtable lobbying group.

Mielenkiintoinen artikkeli USA:n johtavalta turvallisuusviranomaiselta, joka kertoo pääsevänsä samoihin,!korkeimman luokituksen salaisiin maan turvallisuutta koskeviin tietoihin, kuin presidentti.

Tiivistettynä, artikkeli varoittaa Kiinan pyrkimyksestä kaikin keinoin nousta maailman ykköseksi taloudessa, sotilaallisesti, teknologisesti ja vaikutusvallassa - keinoja kaihtamatta.

As Director of National Intelli-gence, I am entrusted with access to more intelligence than any member of the U.S. govern-ment other than the president. I oversee the intelligence agen-cies, and my office produces the President’s Daily Brief detailing the threats facing the country. If I could communicate one thing to the American people from this unique vantage point, it is that the People’s Republic of China poses the greatest threat to America today, and the greatest threat to democracy and freedom world-wide since World War II.

The intelligence is clear: Beijing intends to dominate the U.S. and the rest of the planet economically, militarily and technologically. Many of China’s major public initiatives and prominent companies offer only a layer of camouflage to the activities of the Chinese Communist Party.

I call its approach of economic espionage “rob, replicate and replace.” China robs U.S. companies of their intellectual property, replicates the technol-ogy, and then replaces the U.S. firms in the global marketplace.

Vielä kolmas, hyvin tuore artikkeli, jossa kerrotaan miten USA:n lakeja on muutettu tavoitteena Kiinalaisten yritysten toiminnan rahoitus ja toiminta USA:ssa. Kovat keinot on käytössä.

On Wednesday, the U.S. House of Representatives unani-mously approved a bill that would ban trading in shares of foreign companies whose audit papers aren’t inspected by U.S. regulators for three consecutive years. The measure passed the Senate in May and is expected to be signed into law by Presi-dent Trump.

China’s government and financial regulators have long resisted U.S. demands to see the audit papers of Chinese compa-nies whose shares are traded on the New York Stock Exchange or the Nasdaq Stock Market.

While there have been cases of accounting chicanery such as by Luckin Coffee Inc., the risks haven’t deterred investors large and small from buying shares of Chinese technology heavy-weights such as Alibaba Group Holding Ltd. and JD.Com Inc.

The combined market capitaliza-tion of the more than 200 U.S.-listed Chinese companies was recently up 53% for the year, according to S&P Global Market Intelligence, topping $2.2 trillion.

Todella hyvä keskustelu Pettisillä ja Bassilla. Hieman tekninen, mutta kannattaa kuunnella vaikka termejä samalla guuglaillen.

Haastattelun aiheita mm.: Miksi Kiinan vaihtotase on niin ylijäämäinen? Miten Kiina voi olla samaan aikaan supervelkainen, vaikka maa säästää niin paljon? Miksi Kiinan BKT:ta ei voi verrata muiden maiden BKT:hen? Kiinan pankkijärjestelmä on de facto konkurssissa, mutta miksi se ei kriisiydy?

Kiina lisää arktisella alueella aktiviteettia. Kanada rajoittaa Kiinan pyrkimyksiä.

OTTAWA—Canada blocked Chinese state-owned Shandong Gold Mining Co. from buying a gold mine in the Canadian Arctic as Prime Minister Justin Trudeau faces growing pressure to curb Beijing’s rising influence in the country and the polar region.

The first time Mr. Trudeau’s government vetoed a Chinese deal was in 2018. Canada blocked the proposed acquisition of Toronto-based Aecon Group Inc. by CCCC In-ternational Holding Ltd., citing national security concerns.

")