Itse käytän Mandatum Trader, jonka kautta voi sijoittaa suoraan Hong Kong pörssiin. Välttäisin USA pörssiin noteerattuja lappuja, koska ne saattavat joutua de-listing kohteeksi osana poliittista peliä, kuten mm. China Mobile (+2 muuta teleä) tai Cnooc:lle (Kiinan 3. suurin öljy-yhtiö) on tämän vuoden puolella käynyt.

5 tykkäystä

Mikä on näkemyksesi kiinalaisista pankeista? Itsellä on jäänteenä tili boc:ssa. Yuanit kasvaa korkoa siellä ![]()

1 tykkäys

“Näkemys” kuulostaa liian vahvalta, oma strategiani on ampua haulikolla joukkoa edulliselta näyttäviä Kiinalaisyhtiöitä, tarkistaa vuosikertomuksista luvut, ostaa siivu ja toivoa parasta. Tällä kriteerillä on yksi pankki haaviin osunut, Bank of China.

Koska pankitkin ovat lähellä rakentamista ja mahdollisia ongelmia, joita esim. asuntojen hinnannousun kääntyminen voisi tuoda, lasken tuonkin mukaan osaksi hajautusta rakennussektorille. Kertoimet ostohinnalleni olivat P/E 2020 4.2, Yield 7.69%. Tämä ei kuitenkaan ole kasvuyhtiö, vaan tulos on jumittanut viimeiset 2 vuotta. Kiinalaispankkien taseiden laatuun ei yleisesti ole suurta uskoa, josta halpa arvostus. Samankaltainen “helmi” on esim. Industrial and Commercial Bank of China.

2 tykkäystä

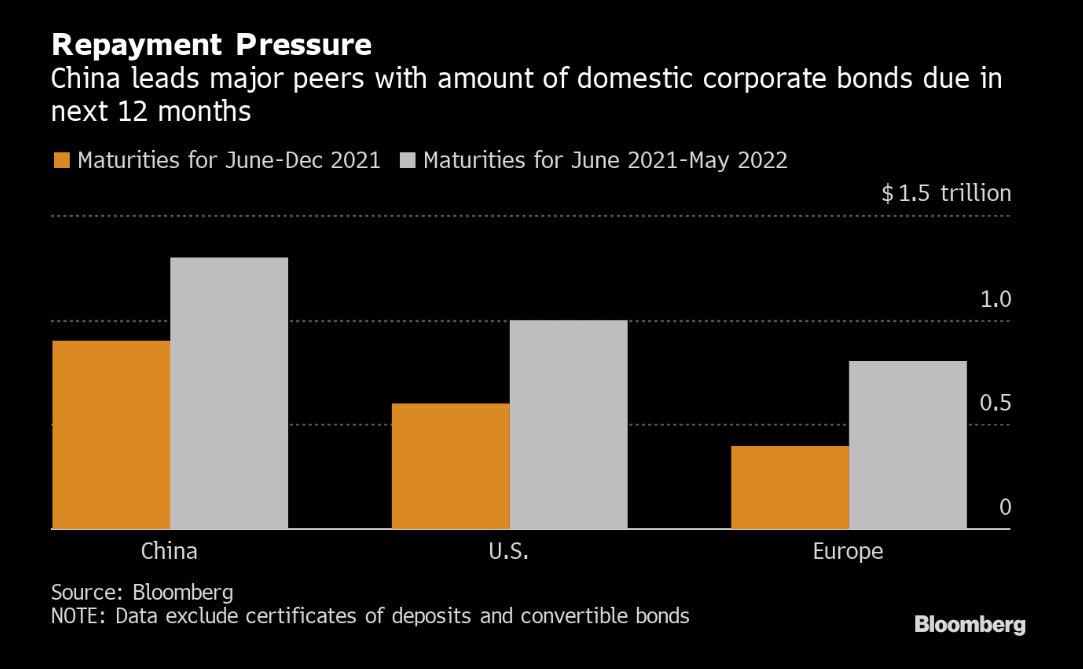

Viime aikoina ns. roskalainatalo Huarong on pyörinyt otsikoissa sen maksuvaikeuksien takia, ei se jääne ainoaksi sillä kiinalaisfirmoilla erääntyy lainoja peräti 1,3 biljoonan dollarin edestä seuraavan 12kk aikana.

Tilanne on vaikea, koska viranomaiset haluaisivat palauttaa kuria holtittomaan velkaantumiseen yrityssektorilla. Jos firmoja pelastaa liikaa, se voi synnyttää entistäkin enemmän ns. “moral hazard” -ilmiötä. Toisaalta ei noiden voi antaa nurinkaan mennä joukolla. ![]()

Siinä missä Yhdysvalloissa ja Euroopassa firmat ovat pidentäneet lainojensa maturiteettia, Kiinassa ne ovat lyhentyneet jatkuvasti ja nyt keskimääräisen lainan maturiteetti on 3 vuotta.

13 tykkäystä

Kiina on jäänyt harmillisen vähälle huomiolle, vaikka maailman toiseksi isoimmassa taloudessa melskataan oikein kunnolla!

Sijoittajien silmiin on osunut eniten juttua teknofirmojen kiristyvästä regulaatiosta. Puolue näyttää, missä kaappi seisoo.

Blummalla oli mielenkiintoinen artikkeli, joka vertasi Kiinan linjaa Saksaan. Saksankin talous on suht menestynyt, vaikka siellä ei ole suuria teknofirmoja ja regulaatio pikemminkin kiristyy niiden suuntaan Euroopassa. Sen sijaan siellä on paljon pieniä teollisuuspajoja jotka ovat oman nichensä ykkösiä.

Nyt vuorostaan puolueen ajatus on ilmeisesti vähentää taloudellista eriarvoisuutta, ainakin kansalaisten kesken. Tämä voi lisätä myös kaivattua kotimaista kulutusta (pienempituloisilla on korkeampi herkkyys kuluttaa extretuloja kuin rikkailla). Kiina on maailman epätasa-arvoisempia maita, joten ehkäpä tavallaan oli vain ajankysymys että tähän puututaan. Toisaalta on epäselvää, osallistuuko poliittinen eliitti tähän mitenkään vai onko tämä vaan taas puhtaasti keino lisätä puolueen valtaa.

Vai meinataanko rikkaiden omaisuutta viedä verotuksella velkojen maksuun…?

Lisäys: muistan (ei ole linkkiä valitettavasti ![]() ) miten takavuosina Kiinassa kuohutti blogikirjoitus, jossa todettiin että kapitalismi on antanut Kiinalle kaiken tarpeellisen elintason ja teknologisen nousun. Nyt voidaan palata sosialismiin ja kansallistaa tuotannon välineet. Blogi aiheutti oikean myrskyn ja se nopeasti sensuroitiin. Epäilemättä osasyy oli se että tuollainen skenaario on mahdollinen ihmisten mielestä siellä. Viime kuukaudet ovat tuoneet tämän taas muistiin.

) miten takavuosina Kiinassa kuohutti blogikirjoitus, jossa todettiin että kapitalismi on antanut Kiinalle kaiken tarpeellisen elintason ja teknologisen nousun. Nyt voidaan palata sosialismiin ja kansallistaa tuotannon välineet. Blogi aiheutti oikean myrskyn ja se nopeasti sensuroitiin. Epäilemättä osasyy oli se että tuollainen skenaario on mahdollinen ihmisten mielestä siellä. Viime kuukaudet ovat tuoneet tämän taas muistiin.

6 tykkäystä

Tässähän voi käydä Talvivaarat. Valtio antaa firmojen mennä konkurssiin, jolloin osakkeiden arvo lakkaa olemasta. Sen jälkeen voi valtio jatkaa itse toimintaa.

Eihän se mitään sosialismia tai kommunismia ole, vaan markkinatalouteen kuuluvan riskin toteutumista omistajille. Valtio turvaa työpaikat ja verotulot sekä toivoo, että saa sijoittamansa rahat joskus takaisin.

3 tykkäystä

Magnusonilta hyvä blogi Xin hyökkäämisestä yksityisen sektorin kimppuun. Tekisikö maa sitä jos se ei olisi pahimmissa vastatuulessa taloudellisesti ja ulkopolitiikassa vuosikymmeniin? Tuskin.

Hyvä muistutus myös, että Kiinassa tuloverot ovat matalia ja veroja maksetaan esim. arvonlisäveron kautta enemmän. Siten verotus on hyvin regressiivistä. Tässä mielessä puheet rikkaiden verottamisesta ei ole niin outoja. Isommat tulonsiirrot voisi vapauttaa kotitalouksilta lisää varoja kulutukseen. Kotimaisen kulutuksen lisäyshän on myös agendana, ollut itseasiassa jo kymmenen vuotta vailla konkretiaa.

Eri asia sitten on, menisikö verorahat edes tuohon tarkoitukseen vai poliittisen eliitin kirstuihin tai projekteihin, joiden takaisinmaksu on kyseenalainen. Ylipäätään balanssi yksityisen sektorin tehokkuuden (yleensä, ei aina) ja julkisen sektorin hieman heikomman resurssien allokoinnin välillä tuntuu kippaavan jälkimmäisen eduksi…

7 tykkäystä

Kovin paljon vaaditaan nyt uskoa sijoittajilta jotka laittavat rahansa Kiinaan kun näitä hieman kyseenalaisia uutisia tulee nyt melkein viikottain. Ei voi muuta sanoa kun että kovaa on meno Kiinassa ja siellä ei ole turvassa pörssiyritykset eikä varsinkaan kansalaiset ![]()

6 tykkäystä

George Soros kirjoittaa Kiinaan BlackRock’s China Blunder - WSJ sijoittamisen riskeistä käyttäen esimerkkinä BlackRock yhtiötä,

Mielenkiintoinen näkökulma

By George Soros

September 06, 2021 11:42 a.m. EDT

BlackRock, the world’s largest asset manager, has begun a major initiative in China. On Aug. 30 it launched a set of mutual funds and other investment prod-ucts for Chinese con-sumers. The New York-based firm is the first foreign-owned company allowed to do so. The launch came just weeks after BlackRock recom-mended that investors triple their allocations in Chinese assets. This will push billions of dollars into China. “The Chinese market repre-sents a significant oppor-tunity to help meet the long-term goals of investors in China and internationally,” Black-Rock Chairman Larry Fink wrote in a letter to shareholders.

Pouring billions of dollars into China now is a tragic mistake. It is likely to lose money for BlackRock’s clients and, more important, will damage the national security interests of the U.S. and other democra-cies. Mr. Xi faces an important hurdle in 2022. Many believe he intends to overstep the term limits established by Deng Xiaoping and make himself ruler for life. He is bound to have enemies, whom he must prevent from uniting against him. Thus, he needs to bring to heel any entity rich enough to exercise independent power.

This process has been unfolding in the past year and reached a crescendo in recent weeks. It began with the abrupt cancellation of a new issue by Alibaba’s Ant Group in November 2020. Then came the disciplinary measures against Didi Chuxing after it floated an issue in New York in June. Things culminated with the banishment of U.S.-financed tutoring compa-nies from China. This had a profoundly nega-tive effect on offshore markets, hammering New York-listed Chinese companies and shell companies. Chinese financial authorities have tried to reassure markets ever since.

BlackRock is only the latest company trying to engage with China. Earlier efforts could have been morally justified by claims that they were building bridges to bring the countries closer, but the situation now is totally different. Today, the U.S. and China are engaged in a life and death con-flict between two sys-tems of governance: repressive and democra-tic.

Mr. Soros is founder of the Open Society Foundations.

5 tykkäystä

Kiina taitaa olla about ainoa asia missä on todella laaja yhteisymmärrys Usa:ssa. Tuo teksti olisi meinaan voinut ihan yhtä hyvin olla vaikka Ted Cruzin kirjoittama.

.

2 tykkäystä

Laitetaan tämä video Evergranden tilanteesta ja Kiinan velkasopasta yleisesti talteen tähänkin ketjuun.

Tuohon liittyen, blumman terminaali on täyttynynyt Kiina-negativiisista kommenteista, ihan syystäkin. Meille lännessä kun yksityisomistus ja valtion vallan rajautuminen sen omalle tontille on enemmän itsesäänselvyyksiä, kuin Kiinassa. ![]()

Haiskahtaa hieman brezhneviläiselle kieltämättä koko maa tällä hetkellä sen tehdessä hyvin päinvastaisia liikkeitä, mitä yleensä on tehty jotta päästään megahaasteen eli middle income -ansan yli.

7 tykkäystä

Evergrande on Kiinan hallinnolle ikävä ongelmapesäke. Velkavivutettu jätti, joka ei ole pelkästään sijoittajan tai pankin ongelma. Systeemin kannalta olennainen palanen, josta voi lähteä käyntiin konkkatapauksessa dominoketju käyntiin. (Kuten Vernerin videossa hyvin alustettiin.)

Eikä tarvita edes konkurssia, vaan jo epäily maksukyvyttömyydestä tiukentaa tavaratoimittajien maksuaikoja (cash only) tai saa asunto-ostajat karttamaan ennakkomaksujen maksamista. Kassakriisi voi käynnistyä nopeastikin. Velkojen rolloutien tyssäys olisi jo isompi naula arkkuun.

Toisaalta, harvoin systeemikriisi on minun muistiini lähtenyt käyntiin ennalta tiedossa olevasta asiasta. Evergranden ongelmia on käsitelty useita vuosia ja Kiinan valtiolla on ollut aikaa rakentaa suojaverkko ja paloitella ongelma pidemmälle ajalle, jos pelikaani lipsahtaa turbiinin puolelle.

Perinteisesti kai pahinta jälkeä saavat aikaan unknown unknown-kategorian tapahtumat, joiden laajuus ja ilmenemismuodot saavat sijoittajat epäilemään kaikkea.

5 tykkäystä

Hyvä koostava artikkeli Reutersilla, miten Xin puheet kotitalouksien kulutuksen lisäämisestä eivät todellisuudessa tunnu kaikua saavan: useiden sektorien rutistaminen, kulutusluottojen saamisen vaikeuttaminen jne. eivät välttämättä edistä tätä agendaa.

”China may be a major contributor to global GDP growth, but that is largely a statistical by-product of weighted averages. The country’s gross savings rate, at 44% of national income in 2019, is one of the highest in the world; household consumption’s share of national output is nearly twenty percentage points below the global average, per World Bank data. For decades its state-driven investment model captured earnings from Chinese workers and lent them to strategic industries at low rates via government-owned banks. Useful in earlier phases of development, the approach has engendered vast industrial and financial overcapacity, which the economy must shovel into overseas markets somehow.”

” Government media does talk about the need to “spur consumption”, which foreign brands and governments seeking to sell into the country’s vast internal market love to hear. Beijing does want to enlarge its middle class. But that won’t be easy or quick. In the meantime austerity remains a bureaucratic reflex.

Rising household debt, for example, may have caused officials to turn against spending on condos, pricey booze, video games and more, plus harshly pull back fintech giants like Ant for issuing easy consumer loans. In July the government shut down the for-profit tutoring industry, wrecking a swathe of listed companies on the theory that excessive education fees are deterring couples from reproducing. For similar reasons officials plan to reduce “unreasonable incomes” and reduce tax evasion by the wealthy. They are forcibly holding down home values in some cities via raw price controls.

On paper these are quick ways to increase disposable incomes without forcing employers to hike wages. But the initial effect is negative for consumption and also employment; the private education sector employed millions. Jittery investors are therefore reconsidering once-hot consumer plays. China’s benchmark CSI300 index is the world’s worst performing by far this year, down 5%. The Fidelity China Consumer Fund has shed 30% since February, per Refinitiv data.”

13 tykkäystä

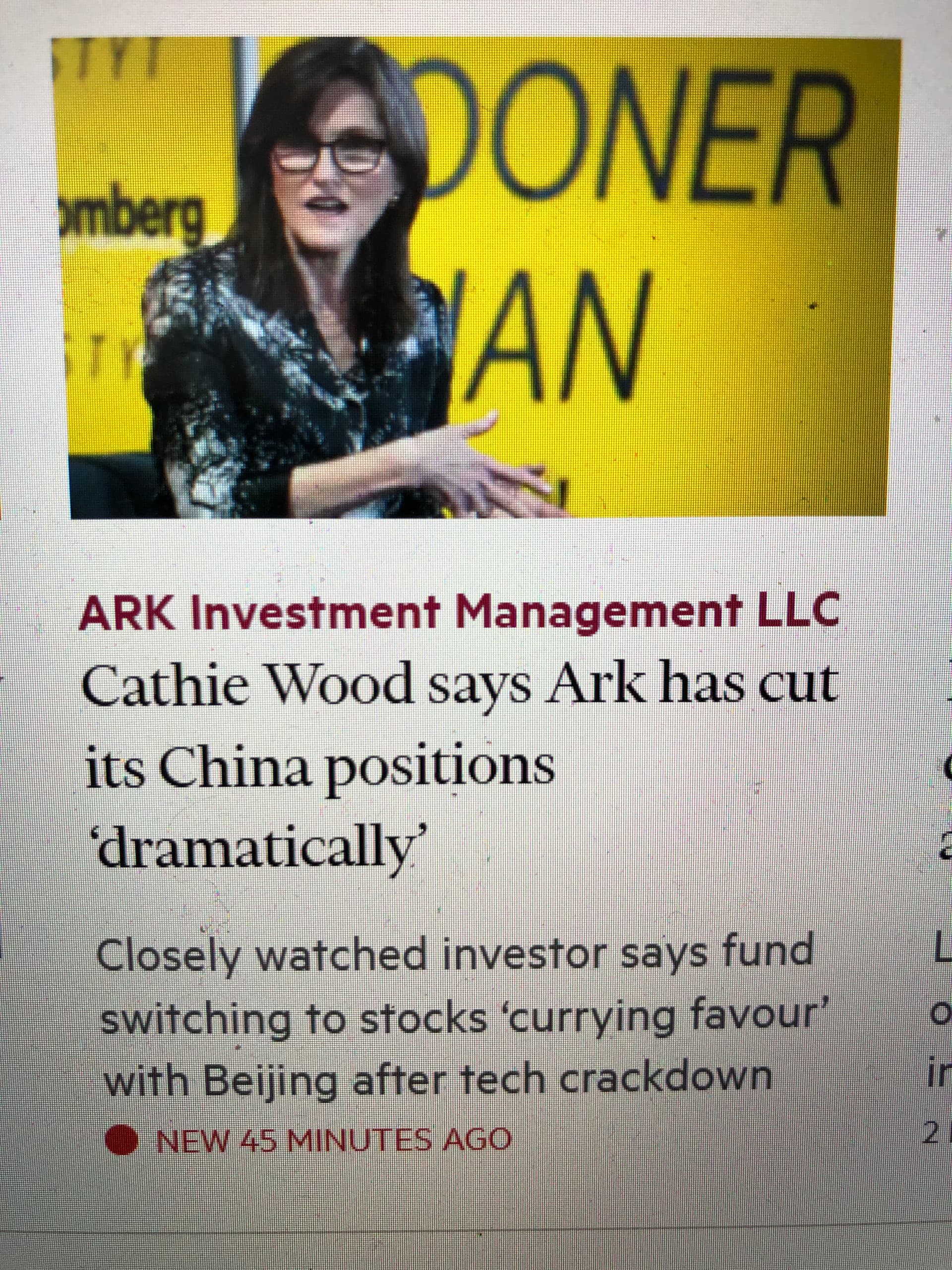

Ark investment vetää rahaansa ulos Kiinasta poliittisen kehityksen takia.

Suomessakin on kovin Kiina-altistuneita firmoja, kuten Kone ja UPM. Syytä huoleen?

Toki Kiinan kuritus koskenut toistaiseksi etupäässä teknologiaformoja, mutta mikä estää laajentumisen? Ja tänään Ruotsin mediassa, että Kiina uhkaa laajasti Ruotsia ml. vihjailuja markkinasuluista.

Kuva tän päivän FT

4 tykkäystä

En kyllä tiedä ees mitä tästä todeta? Cathy wood on todennut samat asiat jo 2-3 viikkoa sitten?

Sen jälkeen myynyt mm alibaba positionsa, (viimeinen myynti 3.9)

Pari pv tämän jälkeen cathy totesi että näkee kiinassa mahdollisuutta, hyppäsi mm PDD ja JD junaan. FT uutisoi kyllä nyt vanhaa uutista uutena. Nämä asiat ovat jo ns ”old news”

Cathy wood pelaa momentti peliä.

Aika vähän tuollaisella enään on tekemistä pitkäjänteisen sijoittamisen kanssa.

7 tykkäystä

Tuossahan lukee “has cut” eli on vähentänyt rajusti - ei sulje pois, että voisi ottaa uusia tilalle ja silti niiden osuus kokonaisuudesta on pieni. Näin itse olen ymmärtänyt heidän toimet, kun olen seurannut tilannetta.

7 tykkäystä

Negatiivinen sentimentti on kohdillaan arvosijoittajalle Kiinassa. Minusta on riskisempää olla urut auki kalliilla länsimarkkinoilla, kuin jäädä pois tästä tarjotusta alelaarista.

Avasin ketjussa aiemmin omaa salkkuani ja nyt voisin hieman päivittää tilannetta kevään/kesän myllerrysten jäljiltä.

Salkkuni 16:sta Kiinalaisyhtiöstä 9 on plussalla ja 7 miinuksella. Kokonaisuutena n. 6% plussan puolella. Tämä johtuu siitä, että valtaosa sijoituksistani on aiemmin mainittujen lisäksi perusteollisuudessa, rakentamisessa, kulutuksessa (China Lilang), öljyteollisuudessa (kaikki kolme suurinta, Cnooc, PetroChina, Sinopec), vakuutusyhtiöissä (kaksi suurinta, China Life, Ping An) ja suurin yksittäinen sijoitus on teleoperaattori ChinaMobile, jonka kurssi on pysynyt suht vakaana. Iso osa Kiina-indeksien menetyksistä on tapahtunut isojen teknojättien, vakuutusyhtiöiden, sekä kiinteistösektorin romahtamisen kautta. Osa ostoajoituksista on ollut myös hyviä (esim. öljy-yhtiöt) ja pohjat alkavat olla takanapäin.

Kun päivitin elokuussa yhtiöiden näkymiä H1 raporttien tultua pikkuhiljaa ei voinut kuin hämmästellä pörssin tapahtumien ja yhtiöiden tulosten välistä ristiriitaa. Useampi yritys nosti kuin laski osinkoa, lähes kaikilla liikevaihto/voitto kasvoi, jne. Salkun keskimääräinen osinkoprosentti killuu siellä 8-9% tienoilla.

Tällä hetkellä pahiten tappiolla oleva sijoitus on kiinteistöfirma Sunac China Holding. Olen lisännyt yhtiötä laskeviin kursseihin luottaen yhtiöön sen jälkivelkakirjojen hintojen pysyessä stabiilina osakkeen rymistessä alas. Lisäksi luottoluokittelijat ovat toistaneet positiivisen näkemyksen. Tiedän, että luottoluokitelijat pettivät finanssikriisissä, joten kaikki riskit ovat tallella. Olen mukana tässä ainakin seuraavaan H2-raporttiin saakka, jos jvk-lainat pysyvät stabiilina. Näitä voi ihastella vaikka bondsupermart-palvelusta (search Sunac).

Uskoisin, että jotkut kiinteistöfirmat tulevat myös hyötymään tilanteesta, jossa velkaisimmat joutuvat myymään omaisuuttaan alessa. Esim. Seazen Group (1030.HK) maksaa omista dollari-lainoistaan puolet vähemmän kuponkikorkoa kuin Sunac, ja yhtiöllä on parempi luottoluokitus. Kuitenkin saatan laittaa lisä-“paukut” halventuneisiin vakuutusjätteihin (China Life, Ping An), koska niiden sijoitussalkuista saa hajautusta kiinteistömarkkinoille ja mukaan pääsee nyt hyvällä alennuksella.

12 tykkäystä

Mites tuo osinkojen verotus kiinasta suomeen? AOT tilillä menee?

1 tykkäys

Käytän Mandatum Traderiä, ja siellä ottavat ennakkoverot osingoista.

3 tykkäystä

Loistava uutinen! Saattaa esim. Nokian ja SSAB:n osaomistajiakin hymyilyttää. Nyt liput liehumaan. ![]()

![]()

![]()

7 tykkäystä