Ei edelleenkään sen tarkempaa tietoa mutta tuosta voi haarukoida että ev/sales-mittarilla tuo arvostuspreemio S&P 500 equal weight vs. Helsinki kasvaa hieman, ei dramaattisesti?

Muutama kuvaaja jota en ole vielä laittanut tänne tähän arvostuskeskustelun väliin. Aamun videon pääaihe oli aiemmin täällä poristu osinkotuotto. Se on yhtä vuolasta kuin kuivunut joki aavikolla, mutta matalat korothan jopa osingot hakkaa mennen tullen.

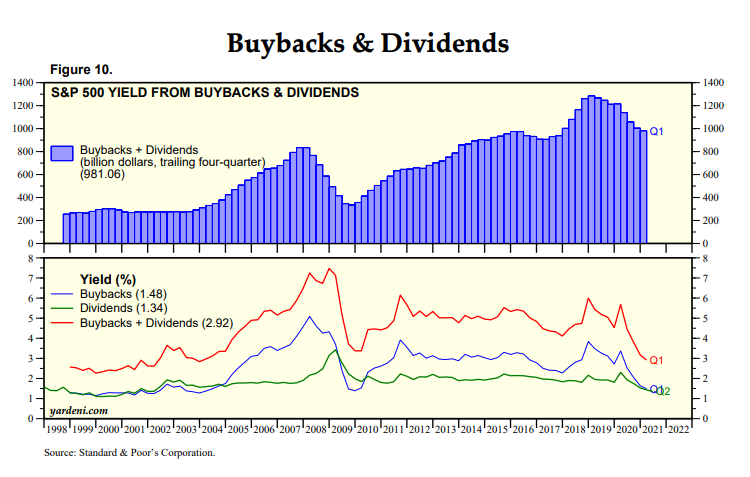

Mainittakoon kuitenkin, että jos huomioidaan lisäksi omien osakkeiden ostot on SP500:sen “takaisinmaksutuotto” (rumpujen pärinää) peräti 3 %! ![]() On tämä kyllä säälittävää, eikä poista sitä seikkaa että kyllä se tuppaa menemään niin, että mitä enemmän osakkeista maksaa sitä heikompi tuotto-odotus on.

On tämä kyllä säälittävää, eikä poista sitä seikkaa että kyllä se tuppaa menemään niin, että mitä enemmän osakkeista maksaa sitä heikompi tuotto-odotus on.

Arvosijoittamisen viime syksyllä alkanut renessanssi on ainakin toistaiseksi katkolla.

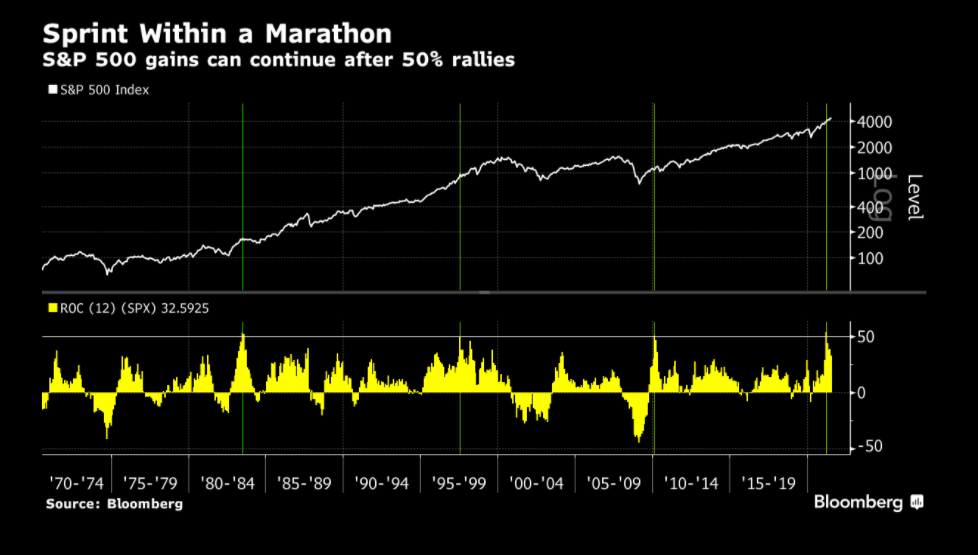

Rajujen rallien jälkeen on noustu aiemminkin lisää.

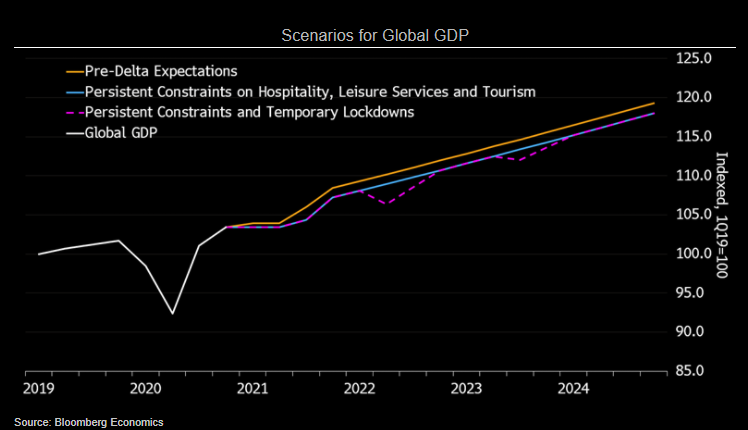

Koronan mainitseminen kurssiliikkeiden takana on hieman väsynyttä, vaikka toki pandemian vaikutus ihmiselämän arjessa on massiivinen. Silti, BKT:hen tuolla jopa on vaikutus ja blumman talousennusteet ovat lähteneet viilautumaan alaspäin deltavariantin myötä. Tämä lienee osasyy, miksi mm. syklisillä osakkeilla on mennyt viime aikoina hieman heikommin.

31 tykkäystä

Olemmeko keskustelleet (jäänyt foorumi vähän hajalukemiselle kesällä) jo Kiinan kiinteistömarkkinasta ja sen mahdollisesta laajemmasta vaikutuksesta?

@Heikki_Keskivali jakoi ansiokkaasti tästä Twitterin puolella jo tovi sitten asiaa ja tässä laajempi ketju Kiinan toiseksi suurimman ja maailman velkavivutetuimman(?) kiinteistöyhtiö Evergranden velkakierteestä: https://twitter.com/TheLastBearSta1/status/1417492372573798412

Pohdinnassa siis, että voiko Evergranden velkakierre heiluttaa kiinteistömarkkinoita ja laajentua jopa Kiinan ulkopuolelle? “Kiinassa” (Shangai ja Hong Kong) on tultu aika vauhdikkaasti alas jo muutama päivä putkeen. Tänäänkin Shanghai -2,96% ja Hong Kong yli 2,6%. Eilen oli yli kahden laskussa molemmat. Näinä päivinä Evergrande -13,4% (tänään) ja yli 10 % (eilen) eli luisua on.

Jotenkin muilla markkinoilla ei tunnuta niin välittävän näistä (tänään toki laskua).

Osaako arvoisa foorumin väki avata pohdintojaan tästä - onko yksittäisen firman kupru vai onko Kiinan kiinteistökupla nyt puhki ja sillä heijastevaikutukset myös muihin markkinoihin?

edit. Tässä vaikuttaa olevan myös mahdollinen kryptokytkös: https://twitter.com/TheLastBearSta1/status/1418302465557110785

Tästä kirjoittanut myös Bloomberg (maksumuurin takana): The Case for Stablecoins Being the New Shadow Banks - Bloomberg

18 tykkäystä

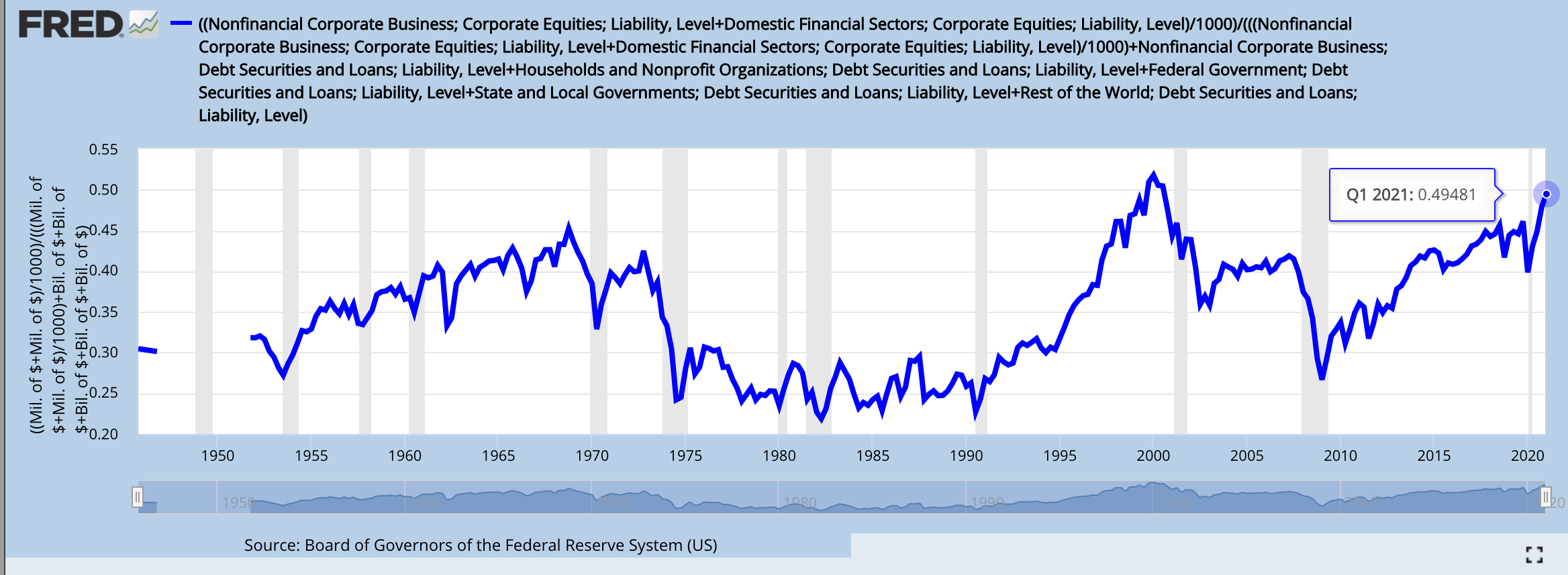

Ei rahaa tiukassa mielessä (kun toinen ostaa, toinen myy kuten totesit) mutta aiemmin kesällä siteerasin mm. Varttissa tutkimusta jonka mukaan 1 dollari lisää pörssiin nostaa osakkeiden arvoa jopa 5 dollaria. Tämä on ns. “epäjoustavan markkinan hypoteesi” ja tutkimusta varmaan torpedoidaan akateemisissa piireissä tällä hetkellä minkä keretään.

Pointti on, että ostopaineella todella on väliä ja pienikin määrä lisää hilloa ostolaidalla paisuttaa kursseja. Jos sijoittaja miettii että kursseja liikuttaa kylmästi fundamentit niin tämä on yhtä iloinen tutkimus kuin siitepöly allergikoille keväisin…

Eli varallisuudestaan sijoittajat voivat allokoida alati isomman pörssiin. Mikä sekin huitelee ATH:ssa ruokkien varmasti entisestään täällä esitettyjä hyviä karhuisia argumentteja. Tällä mittarilla on lyhyen historiansa aikana ollut suht tarkka ennustekyky pörssin tulevista tuotoista, eikä se lupaa mitään maireaa sijoittajille… ![]()

8 tykkäystä

Kiinan markkinoiden viime aikaisesta rommailusta tuli mieleen, että miten kauan voi jatkua näin suuri epäsuhta länsi- ja itämarkkinoiden välillä? En ole vielä kuullut muualta tällaista heittoa, mutta vaikka Kiinan osakkeiden ongelmat näyttävätkin olevan kotikutoisia, niin korjaus voi levitä muuallekin.

Alibaba ja Tencent on lasketelleet nyt 40% viime huipuistaan. Kuvitelkaapas, jos vaikka Apple ja Microsoft tekisivät saman.

12 tykkäystä

Käsittääkseni ei tässä ketjussa ainakaan! Kiina-ketjussa on firmojen velkaisuutta käsitelty yleisesti.

Oma käsitys on ollut tähän asti, että koska Kiinan viranomaiset (puolue) hallitsee täysin velkamarkkinaa halutessaan on defaultit intentionaalisia näpäytyksiä sormille. Jos joku firma on systeemille liian tärkeä, se voidaan pelastaa. Toki ns. moral hazard -ongelma on konkreettinen mutta Kiinassa jaetaan jopa kuolemantuomioita liikaa riskiä väärällä tavalla ottaneille toimareille mikä hillitsenee sitä hieman.

Ongelma on, että asuntojen hinnat laskevat erityisesti pienemmissä kaupungeissa. Peking haluaa lisätä kotimaista kulutusta (muistetaan vientimaiden heikkous kun globalisaatio pakittaa!), mutta kiinteistöjen arvonlasku syö halua kuluttaa. Toisaalta kiinteistömarkkinan kuumuus ei saisi muuttua niin paahtavaksi että se sulaa käsiin. Vaikea dilemma!

Viime päivien laskua ovat puhuvat päät (kukapa ei sellainen olisi… ![]() ) selittäneet aiheutuvan tuosta puolueen uusimmasta kurinpalautuksesta ja teknosektorin raippaamisesta. Ei ole ensimmäinen kerta, kun Tencent tai BABA laskisivat jopa 50 %.

) selittäneet aiheutuvan tuosta puolueen uusimmasta kurinpalautuksesta ja teknosektorin raippaamisesta. Ei ole ensimmäinen kerta, kun Tencent tai BABA laskisivat jopa 50 %. ![]()

Koulutussektorin firmojen voitontavoittelu kiellettiin. Kuriositeettina mainittakoon, että siitä ei ole kuin hetki kun sektorille kaadettiin rahaa kuin viimeistä päivää. Osuin tähän nostoon Kiina-ketjussa myös:

6 tykkäystä

Itsekin kävin sun linkkauksen jälkeen katsomassa tuota tutkimusta ja kiinnostavaksi koin.

Ja täsmälleen samaa mieltä siitä että kursseja liikuttaa ainoastaan se kumpi on innokkaampi, innokkain myyjä vai innokkain ostaja kun he kohtaavat (jos kohtaavat – eli kyseisessä assettissa on likvidi markkina).

Siinä mielessä voi sanoa että fundalla ei todellakaan tarvitse olla mitään väliä ![]() Ja se taas minun osaltani tarkoittaa sitä että en ikinä lyö vetoa kauhean isosti minkään skenaarion puolesta. Enkä yritä myydä huipulla tai ostaa pohjalla.

Ja se taas minun osaltani tarkoittaa sitä että en ikinä lyö vetoa kauhean isosti minkään skenaarion puolesta. Enkä yritä myydä huipulla tai ostaa pohjalla.

3 tykkäystä

Tuo 3 % “takaisinmaksutuotto” on toki historiallisesti vaisu mutta ei katastrofi. Käsittääkseni omien osakkeiden ostot ovat enimmäkseen viimeisten 25 vuoden ilmiö, joten on perusteltua tehdä sellainen karkea vertailu että verrataan nykyistä takaisinmaksutuottoa 1900-luvun osinkotuottoihin.

Mielestäni ongelma on vähemmän tuo hieman vaisu takaisinmaksutuotto ja enemmän se että kun firmat tässä koko ajan nyt kiihdyttävät buybackeja ja kasvattavat osinkoja, se perustuu ihan mielettömän koviin odotuksiin tulevista voittomarginaaleista. Sen varaan on vaarallista laskea.

EDIT:

Strategit ja analyytikot odottavat että tästä lähtien tehdään joka vuosi uusi ennätys yritysvoitoissa suhteessa maailman bkt:seen. Teoriassa mahdollista mutta hyvin epätodennäköistä.

Ja tietty jos tuota ikuisesti ekstrapoloidaan, lopulta yritysvoitot ovat suuremmat kuin bkt eli pitää ottaa maan lisäksi muita taivaankappaleita markkina-alueiksi.

5 tykkäystä

Mutta bondimarkkinoilla spreadit ennätystiukat ja roskalainat menee kuin kuumille kiville. Siis yrityslainamarkkinoilla ei vielä ole mitään pieniäkään merkkejä riskiaversiosta. Jäämme seuraamaan tilanteen kehittymistä.

1 tykkäys

Kiinan osakemarkkinoita kuvaava FTSE CHINA A50 on laskenut jo 28% helmikuun ATH:sta. Vielä tarvitaan 10% laskua ennen kuin ollaan 7-vuoden nousutrendin alareunalla. MA200 alla on viimeksi oltu maaliskuun 2020 koronadipissä ja 2018 joulukuussa. MA200 alitus vaatisi vielä 6% pudotuksen.

30 tykkäystä

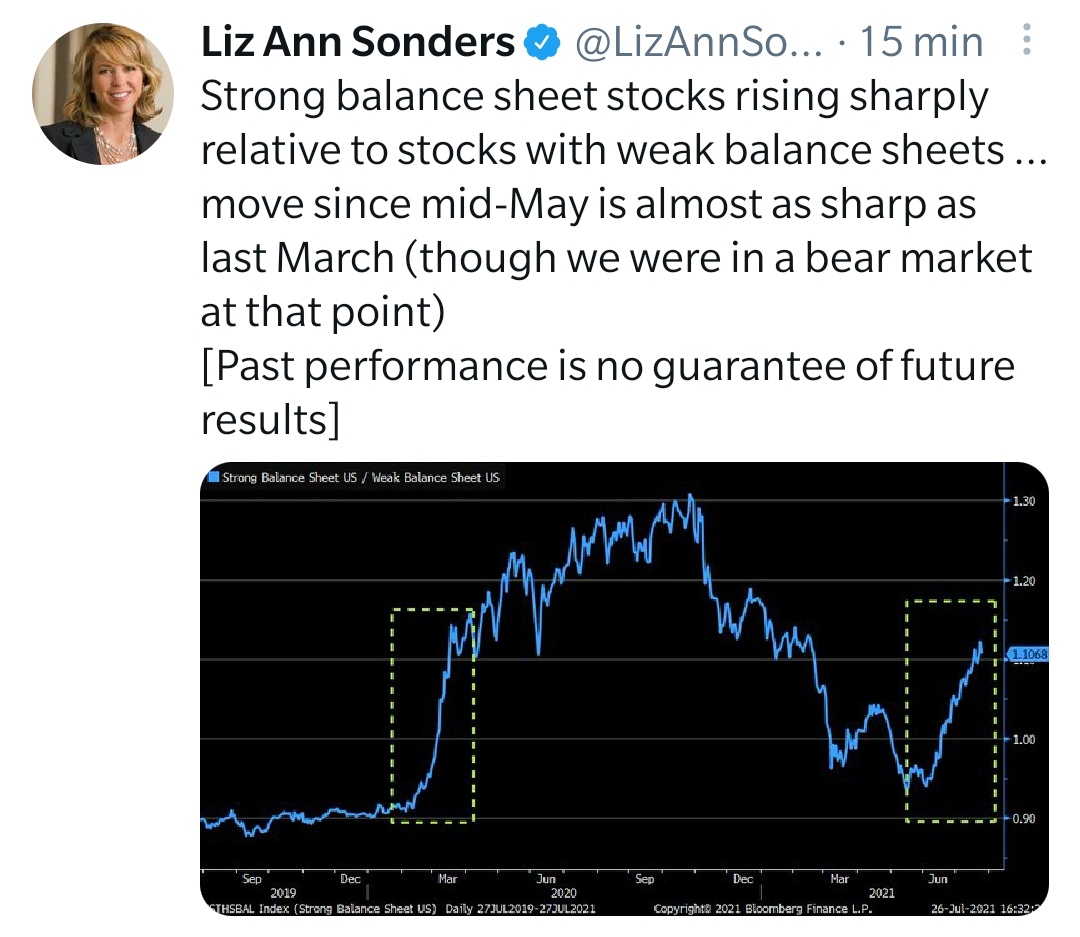

Kiva että Vernerin vartti palasi ![]() Minulta oli mennyt aika pitkälti ohi kasvuyhtiöiden keuliminen suhteessa arvoyhtiöihin USA:ssa parin viime kuukauden aikana. Kun täällä on pohdittu eri indikaattoreilla, onko sijoittajien riskinottohalu lähtenyt mahdollisesti hiljalleen rapautumaan, miten arvioitte tämän sopivan kuvaan?

Minulta oli mennyt aika pitkälti ohi kasvuyhtiöiden keuliminen suhteessa arvoyhtiöihin USA:ssa parin viime kuukauden aikana. Kun täällä on pohdittu eri indikaattoreilla, onko sijoittajien riskinottohalu lähtenyt mahdollisesti hiljalleen rapautumaan, miten arvioitte tämän sopivan kuvaan?

Joitakin omia hajamietteitä. Kun aikajänne on noin lyhyt, varmaan hyvä taas nöyrästi huomioida se mahdollisuus, että voi olla vain normaalia heiluntaa. Toisaalta yksi luonteva tekijä voisi olla pitkien korkojen voimakas lasku, joka tekee kaukana tulevaisuudessa olevista voitoista hieman aiempaa houkuttelevampia. Pitkien korkojen laskun taas voisi nähdä merkkinä siitä, että arvovaltaisen bondimarkkinan sieraimiin on tullut ensimmäisiä molekyylejä sellaista ilmaa, että suhdanne voisi alkaa vaimentua syksyllä.

Mutta toisaalta: kyllähän kasvun suosio ainakin äkkiseltään kuulostaisi myös optimismin kasvulta, vaikka kasvu vs. arvo ei ehkä suoraan tarkoita samaa kuin riskiosakkeet vs blue chipit. Miten modernit blue chipit (teknojätit ym.) edes sijoitetaan kasvu vs arvo -akselilla?

Lopuksi pakko sanoa, että vähän aina nikotuttaa puhua ”arvo-osakkeista”, mielestäni se on huono termi, koska johtaa ajatukseen että arvosijoittaminen tarkoittaisi sijoittamista matalien tunnuslukujen osakkeisiin. Ainakin klassinen Grahamin arvosijoittaminen tarkoittaa, että arvioidaan yhtiön bisnesarvo, ja ostetaan kun markkina-arvo on riittävän turvamarginaalin verran sen alapuolella. Näin ollen käytännössä mikä tahansa yhtiö, joka joskus tulevaisuudessa tekee jotain vapaata kassavirtaa, voi olla hyvä arvosijoitus kun hinnasta sovitaan.

20 tykkäystä

Tästä riskinottohalukkuuden rapautumisesta on ollut paljon juttua viime aikoina, kuten @musa_2 on ansiokkaasti postaillut yllä.

Kuten totesit, voi olla normaalia heiluntaa. Toisaalta monia kasvunimiä lyötiin todenteolla vuoden alussa ja nyt kun niiden ilmiömäinen kasvu on jatkunut niin ei ihme että kurssit ovat elpyneet. Toisaalta sykliset firmat keulivat rankasti syksystä alkaen ja kenties siellä suunnalla otettiin turhaan etukenoa: onhan talouden kasvu jatkossa epävarmempaa riippuen elvytyksen määrästä ja koronakriisin kestosta.

Lopulta kuitenkin niiden syklisten tulokset joskus dyykkaavat taas eikä niiden kannattavuus kestä, siinä missä monilla softafirmoilla kasvualaa piisaa kauas tulevaisuuteen ja kannattavuuspotenntiaali on rakenteellisesti mehukkaampi. Näin asiaa miettien kasvuindeksin paluu estradille ei ole niin kummallista. Korkojen lasku auttaa varmasti myös, kuten uumoilit.

Tämä riskinottohalukkuuden rapautuminen on henk.koht mielestäni tervetullutta. Eniten pelottaa silloin, kun kaikki ovat yli-innokkaita.

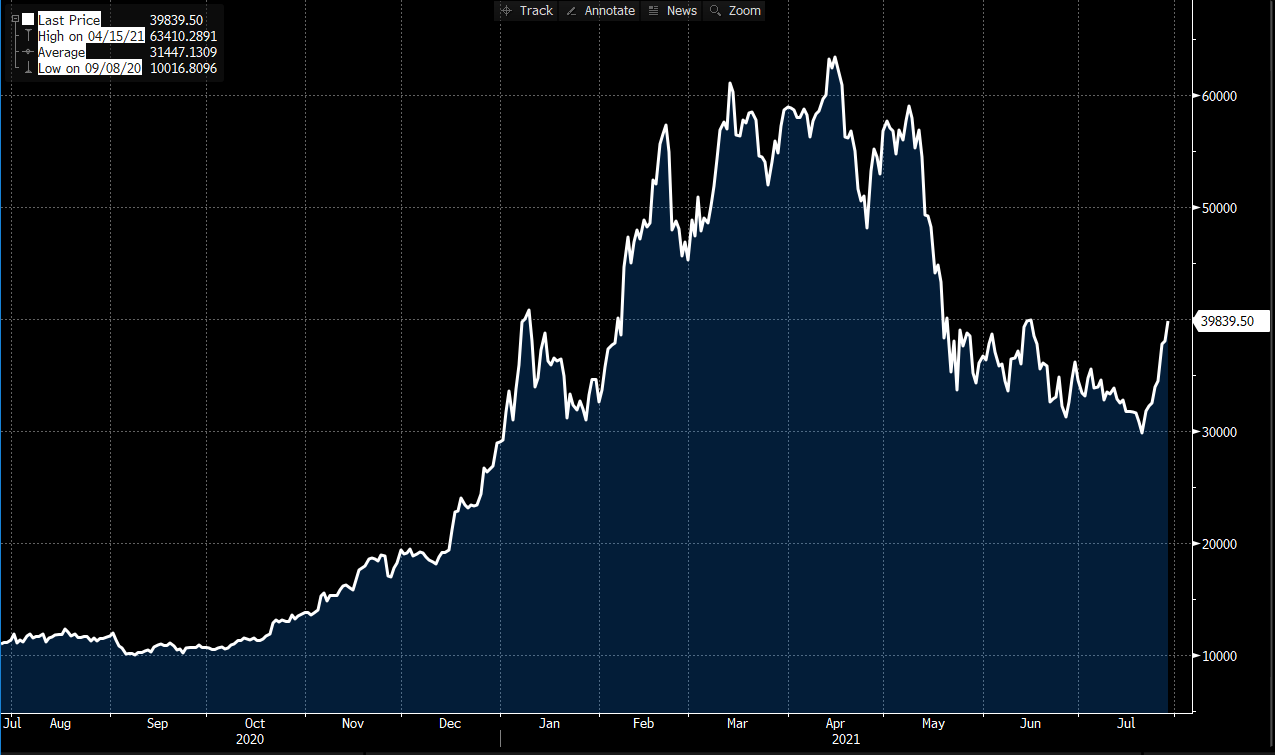

Katsoen esim. SPAC-indeksiä tai ARK ETF:än kurssikehitystä, on nämä entiset kuumikset melko lässähtäneitä:

Bitcoinia voi pitää myös eräänlaisena riskinottohalukkuusmittarina. Onhan se elpynyt pohjista +30 % mutta ei silläkään suunnalla liian haipakkaalta näytä:

Täysin samaa mieltä. Ainakin kategorisoidaan ja yleistetään ammutaan hieman ohi. Mutta toisaalta tuollaisten ylätason indeksien tarkastelu kertoo paljon markkinan viime aikojen tunnelmasta ja siitä, mitä sijoittajat ajattelevat. Siksi aina välillä nostelen esiin eri sektorien suoriutumista.

7 tykkäystä

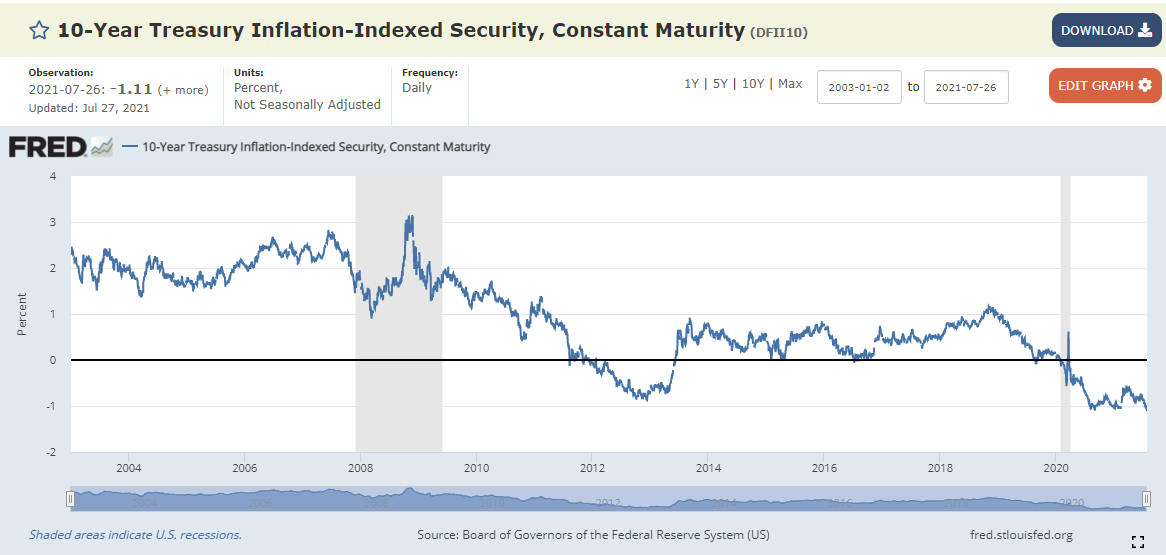

Ja nimenomaan pitkän reaalikoron lasku.

Tällä mittarilla pitkä reaalikorko oli eilen kaikkien aikojen matalimmalla tasolla.

3 tykkäystä

Tuohon voisi jatkaa vielä, että käsittääkseni elvytyksen määrä alkaa vähentyä lähivuosina, vrt. finanssikriisin jälkeinen kiristys. Tuskin yhtä tiukkaa tulee, mutta kuitenkin.

Siten saatamme hissukseen palata “vanhaan” totuttuun regiimiin eli hidas talouskasvu, vaimea inflaatio, teknot jyrää ja sykliset mörnii. Ajatuksia?

6 tykkäystä

Jos tarkoitat ns. taperingia niin eiköhän se ala jo ensi vuoden ekalla puoliskolla, pl. joku uusi super variantti joka pistää pakan sekaisin (siis selvästi Deltaa pahempi tapaus)

2 tykkäystä

Sanoisin itsekin juuri noin, jos mikään ei muutu / ole muuttunut rahan luonnissa.

Tässä loistava Russell Napierin haastattelu, jossa hän esittää näkemyksensä, että koronakriisin yhteydessä löydettiin keinot liikepankkien ohittamiseen rahanluonnissa, mikä johtaa disinflaatiokierteen päättymiseen:

russell-napier-we-are-entering-a-time-of-financial-repression

8 tykkäystä

Hyvä jako! ![]() Napier argumentoi hyvin ja tämä on hyvä jatkohaastis siihen vuoden takaiseen nähden mikä myös muistaakseni jaettiin täällä.

Napier argumentoi hyvin ja tämä on hyvä jatkohaastis siihen vuoden takaiseen nähden mikä myös muistaakseni jaettiin täällä.

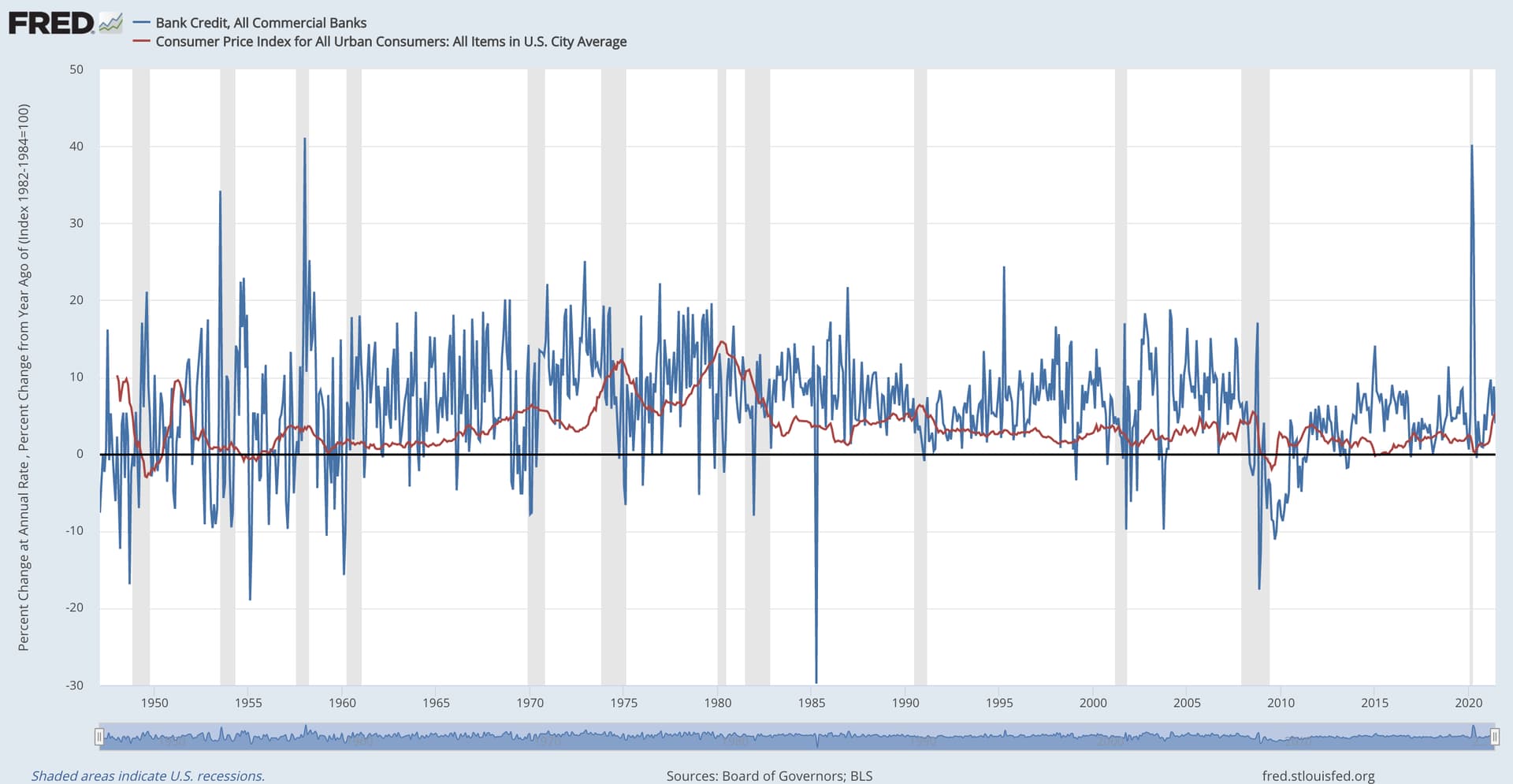

Tuo argumentti, että rahamäärä paisuu koska valtio takaa lainoja ontuu mielestäni hieman siinä, että silti lainaajat päättää viime kädessä lainamäärän kasvun. Ei pankki voi pakottaa ketään ottamaan lainaa, vaan yritysten ja kotitalouksien pitää haluta ottaa lainaa. Ei lainamäärä enää kasva kuin 4 % vuodentakaiseen nähden, mutta on mielenkiintoista nähdä miten tämä kehittyy jatkossa. Punaisella käppyrällä on kuluttajahintaindeksin vuosimuutos eli inflaatio.

Valtio voi kyllä itse lainaamalla ja käyttämällä lainaamansa rahat yrittää puskea inflaatiota, siinä on vähemmä mutkia matkassa.

Huom. kuten Napier toteaa, hänen ns. “financial repression” (taloudellinen sorto) skenaario olisi osakkeille ainakin aluksi BULLISH.

"Won’t this just provoke another leg up in real assets, like equities?

Yes. That’s why I’m bullish on equities and real estate. As the experience during the three decades after World War II has shown, in the early stages of financial repression, equities and real estate are beneficiaries."

5 tykkäystä

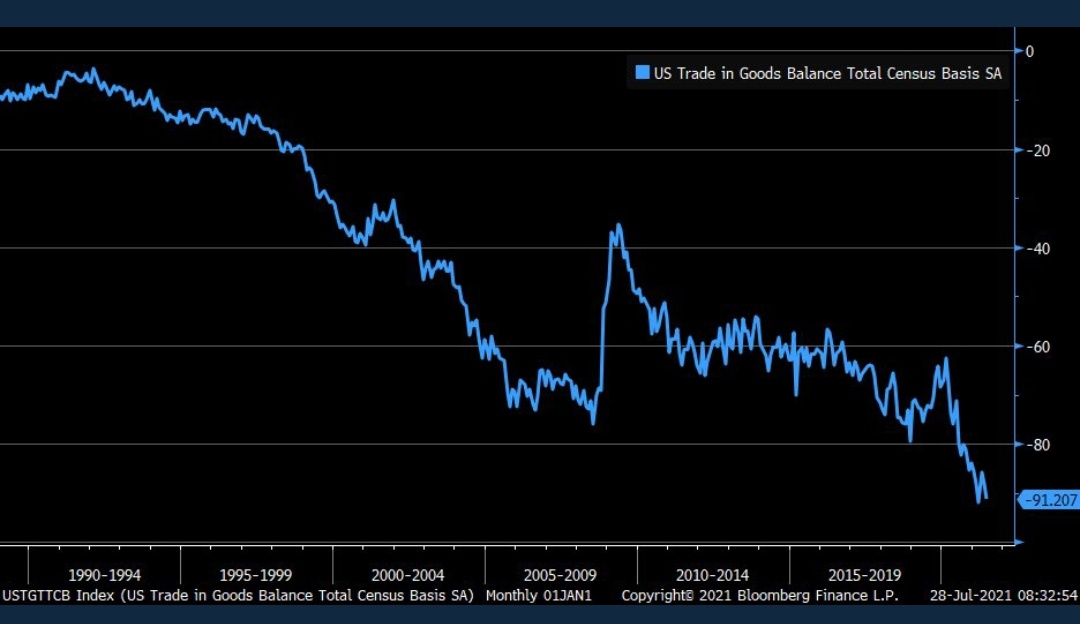

USAn kauppataseessa lähes ennätysvaje kesäkuussa.

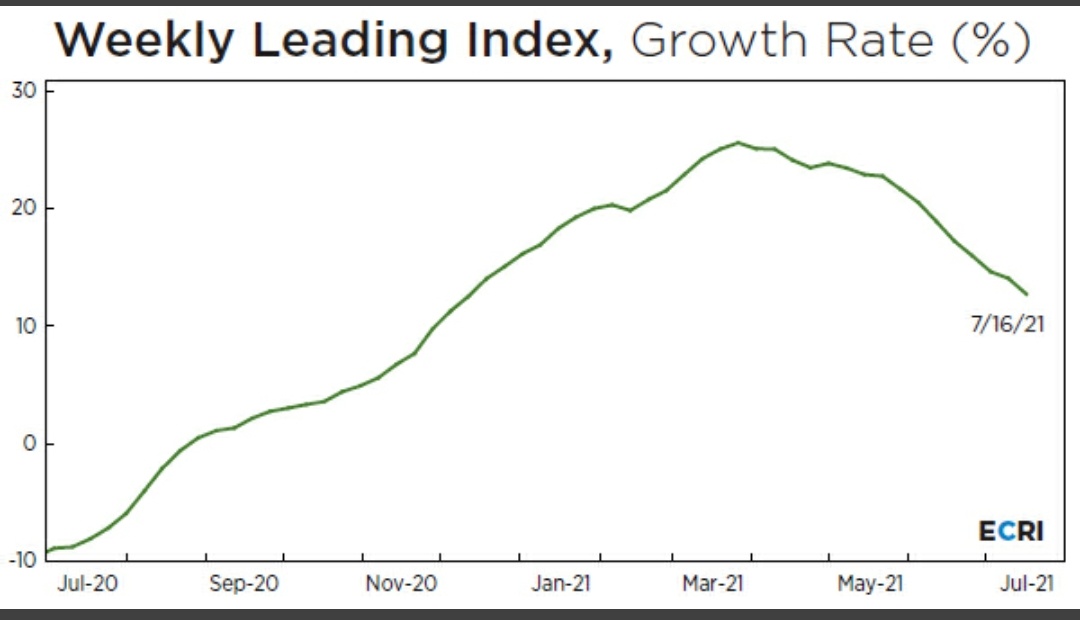

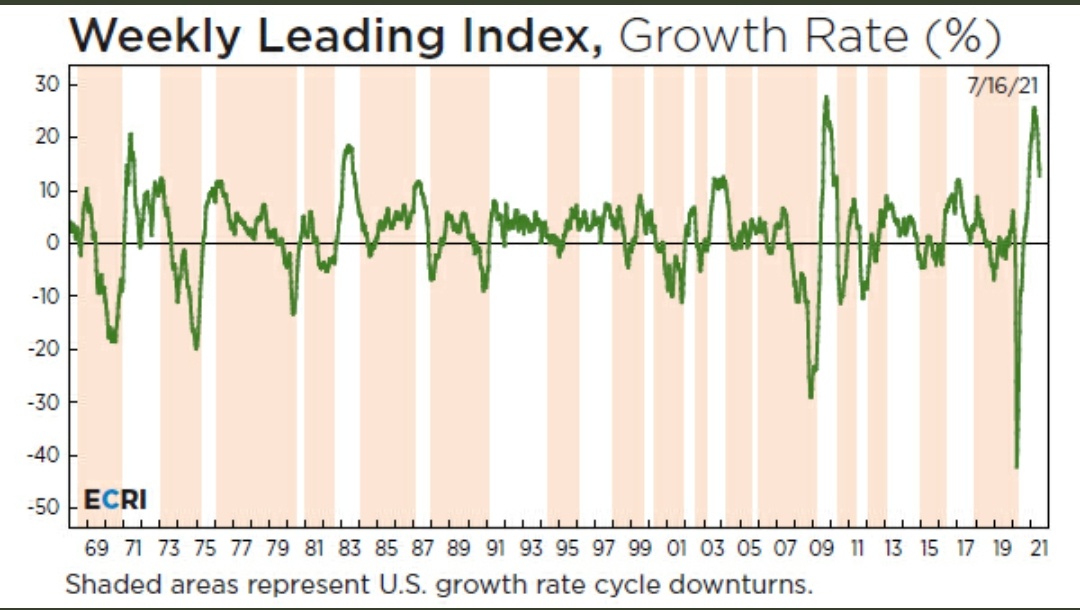

ECRI:n ennakoivan indeksin mukaan tämä ei tule jatkumaan yhtään niin kuumana kuin yleisesti ajatellaan että karrikoiden amerikkalaiset ostavat muusta maailmasta kaiken mitä suinkin tavaraa saadaan väännettyä kasaan.

En tekisi isoja liikkeitä minkään makroennusteen mukaan. Mutta jännä seurata tässä miten käy kun ECRI näkee voimakkaan hidastumisen

- USA:n talouskasvuun

ja - maailman teollisuustuotannon kasvuun

sekä - laskupainetta raaka-aineiden hintoihin

7 tykkäystä