Draftkings nostaa ohjeistusta loppuvuodelle.

https://www.cnbc.com/2021/05/07/draftkings-dkng-q1-2021-earnings.html

On kyllä vähän erikoista, eli osaritulos hyvä, tavoitehinnat reippaasti ylempänä ja eikös osingotkin ole vielä tulossa ![]() no dippiähän on tullut yleisestikin ja tämä on kyllä sellainen osake, joka pysyy, koska suuria urheilutapahtumia tulossa solkenaan ja eiköhän se sieltä pikkuhiljaa nouse

no dippiähän on tullut yleisestikin ja tämä on kyllä sellainen osake, joka pysyy, koska suuria urheilutapahtumia tulossa solkenaan ja eiköhän se sieltä pikkuhiljaa nouse ![]()

Aika moni muukin osake on tällä hetkellä positiivisten Q1-tulosten jälkeisessä mörnintävaiheessa. Liittyynee markkinoiden yleiseen epävarmuuteen ja varovaisuuteen. Nyt Kindred tuntuu löytäneen kohtuullisen pitävän tukitason tuosta noin 145-150 sek pinnasta.

Itse uskon että kesän urheilutapahtumat saavat kurssin taas nousemaan. Tai jos ei, niin pidetään sitten pidempään ja odotellaan. Niin kauan kuin funda on kunnossa, niin itse ainakin olen hyvillä mielin matkassa mukana.

Ylimääräinen yhtiökokous kesäkuussa, jossa haetaan valtuudet jatkaa omien ostoja! Vaatimattomasti 10% koko osakekannasta mahdollisuus ostaa.

(a) the maximum number of shares/SDR’s that may be so acquired is 23,012,620;

(c) the maximum price that may be paid for the shares/SDRs is 300 SEK per share/SDR’s exclusive of tax;

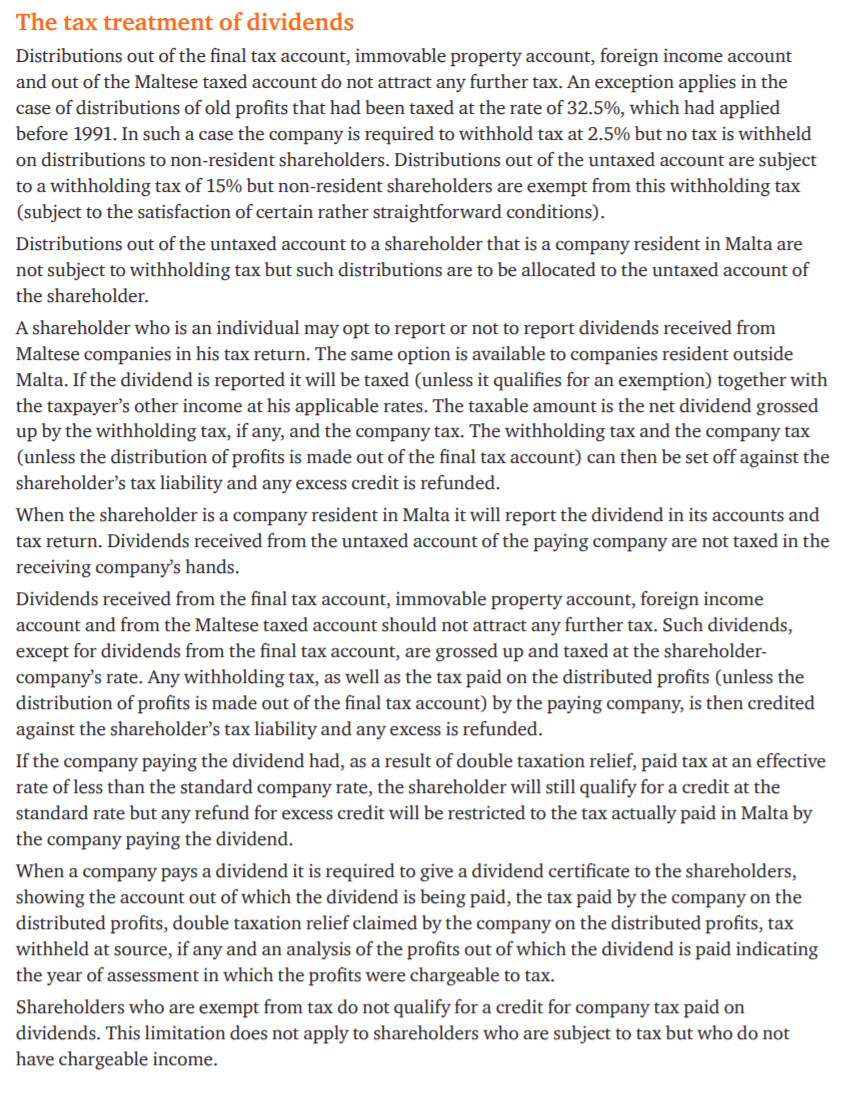

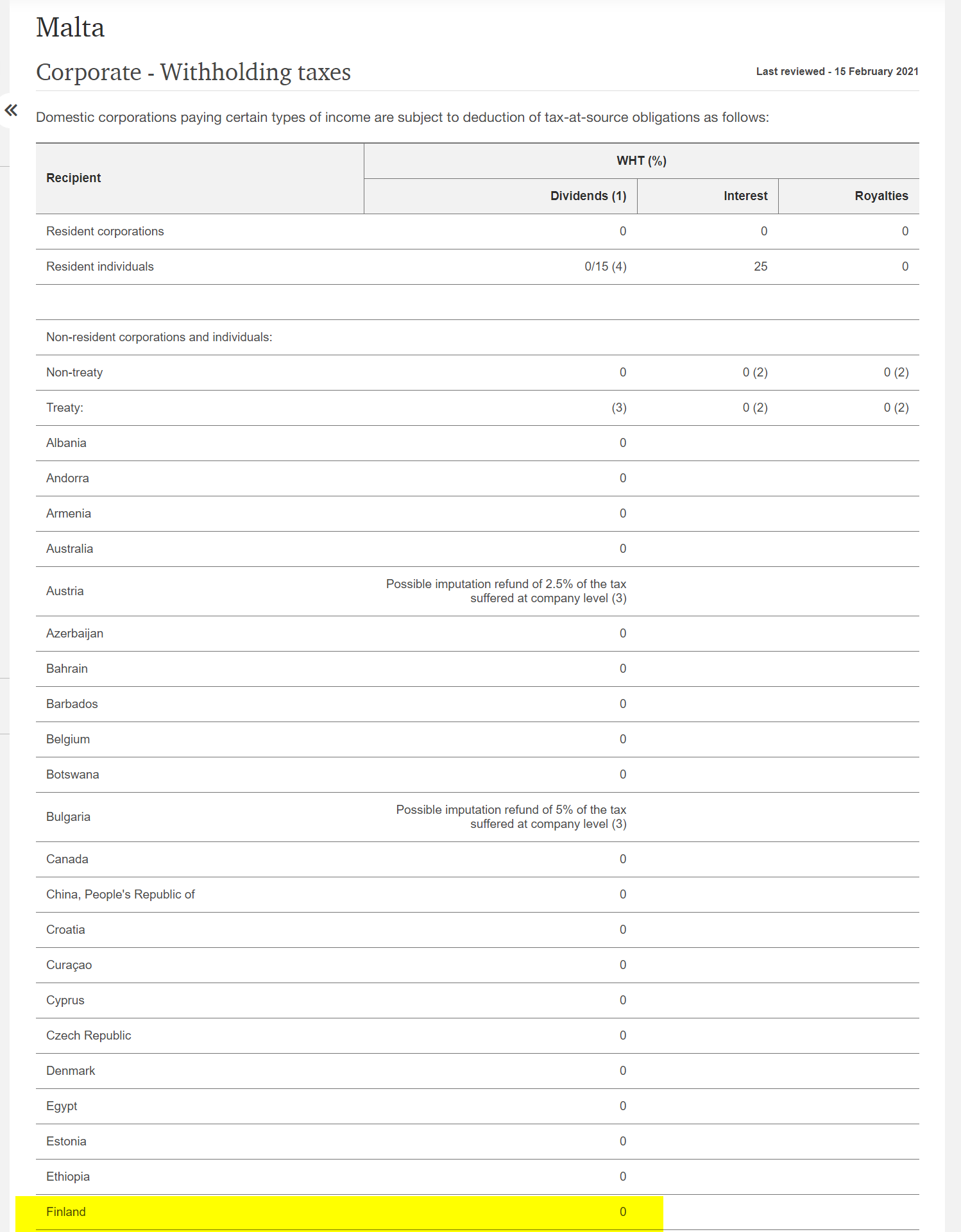

En löytänyt googlettamalla vastausta tähän, niin kertokaas joku pitempiaikainen Kindredin omistaja osuiko arvaukseni oikeaan. Tämähän on loistava lappu osakesäästötilille, jos Malta ei peri osingoista lähdeveroa.

Edit. Löysinpäs

Nyt heitän ihan hatusta, että suomessa tuo katsotaan tulona verotuksessa.

Joitain osinkoja ainakin näin katsotaan, enkä nyt ulkoa muista mitkä ne kriteerit on.

Eli näyttäisi, että nuiden lähteiden perusteella lähdeveroa ei tosiaan mene. Voi siis hyvillä mielin ostella osakesäästötilille.

Tiivistettynä; meillä on siis tässä noin p/e 11 arvostettu vajaa 3% netto-osinkolappu, jolla tavoitehinnat pyörivät +30-50% nykykurssista. ![]()

Meinasin unohtaa, lisäksi ilmassa leijuu optio siitä, että yhtiö ostaa 10% osakkeistaan.

Täällä näköjään keskustelua aiheesta niin linkitetään tännekin.

Eikös tuo ole aika yleistä, että yhtiökokoukselta haetaan valtuutus ostaa niin paljon omia osakkeita kuin on lain puitteissa mahdollista? Downsideä tuolla valtuutuksella ei ole, joten sinäänsä sitä valtuutuksen laajuutta ei tarvitse erityisemmin rajata, kun yhtiön ei ole mikään pakko ostaa yhtäkään osaketta jossei siltä tunnu.

Siitä sopii kyllä olla innoissaan, että noita omia lappuja lähdetään ostamaan pois. Nettokassaa yhtiöllä on Q1 raportin mukaan n. 175 miljoonaa puntaa, ja nettovelka/EBITDA on alle yhden. Siihen kun lisää tuon hitusen verran vahvan kassavirran, jota firma tuottaa (Q1/'21 90 miljoonaa puntaa, tai 3,4 % markkina-arvosta, jos niin haluaa tulkita ![]() ), niin kyllähän tuo omien osto on oikein tervetullut ratkaisu.

), niin kyllähän tuo omien osto on oikein tervetullut ratkaisu.

Yhtiön arvostuksen ollessa sillä tasolla millä se nyt on, ihmettelisin enemmän jos eivät ostaisi omia osakkeitaan ![]() . Ja eikös tuo yhtiökokous ole joku ylimääräinen eli tuskin turhaan erikseen pyytävät omistajilta lupaa

. Ja eikös tuo yhtiökokous ole joku ylimääräinen eli tuskin turhaan erikseen pyytävät omistajilta lupaa ![]()

Analyytikkojen ennusteissa ensi vuodelle luvataan pientä laskua ebitda/ebit.

Onko tietoa mistä tuo lasku tarkalleen koostuu?

Miksi ensi vuosi olisi huonompi kuin tämä vuosi monille iGaming yhtiöille? Koronan aiheuttaman boostin odotetaan olevan ohi. Siitä on kyse laimeissa 2022 ennusteissa lyhykäisyydessään. Itse en ole yhtään niin varma tuleeko näin olemaan. Koko sektori kuitenkin kasvaa tasaisen voimakkaasti ja korona vauhditti eteenkin land based → online siirtymää eikä sen suhteen ole paluuta takaisin. Kideredin osalta Hollanti on saamassa markkinaa avattua ja yhdysvallat jatkaa kasvuaan osavaltio kerrallaan.

Historia ei toki ole tae tulevasta mutta näistä on kiva hakea haippeja tulevaan

“For instance, the Euro 2016 brought record profit for several brands like Unibet. According to the bookmaker giant’s Q2 2016 financial results, Unibet’s gross winnings revenue for the quarter was £126.6 million, an increase of 57 percent. Of these revenues, £19.6 million (15.5 percent) resulted from the Euro 2016, alone.”

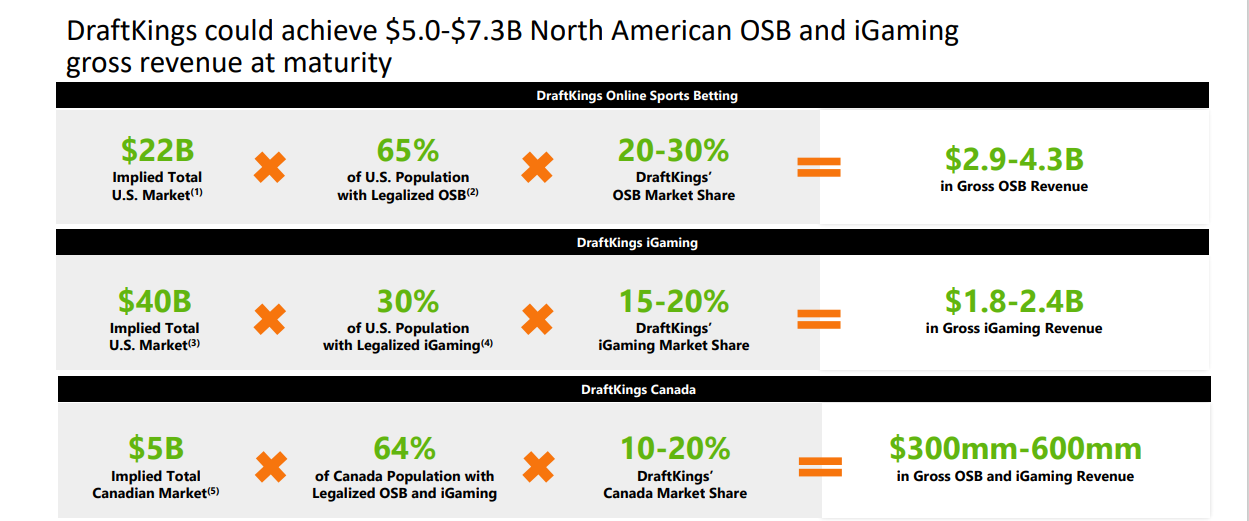

Pohdin tuossa yksi päivä tuota Amerikan liiketoiminnan potenttiaalia ja kävin kilpailijoita ja heidän esitteitään läpi niin löysin mielenkiintoisen kuvan:

Iso kysymys on miten paljon rahaa käytetään tuohon USAn markkinaosuuden kasvattamiseen. Operaattoreita on monia ja kilpailu asiakkaista on kovaa, joten tuloksen hetkellinen laskeminen on hyvin mahdollista. Pitkäjänteisellä sijoittajalla tuskin on suurempaa huolta tästä, mutta saattaa aiheuttaa pelkoa osassa sijoittajia. Näin ainakin itse olen perustellut tuon alhaisen arvostuksen

Mielestäni tästä on hyvin selkeästi sanottu, että USA markkinaosuuksista kilpailemiseen menee paljon rahaa ja se tulee näkymään tuloksessa.

Se on kyllä enemmän kuin hyvä että siihen laitetaan juuri nyt reilusti resursseja, sillä jenkkimarkkina on tässä selkeässä “now or never” tilanteessa kun uusia alueita vedonlyönnille avataan kuukausittain ellei viikottain.

Tuossa muutama viesti aiemmin tätä mahdollista EBITDA /EBIT laskua 2022 ihmeteltiin ja vastaukseksi annettiin koronan antaman buustin loppuminen, joka ei ole ainoa syy. Halusin siksi nostaa vielä esiin tämän toisen pointin joka liittyy juuri tuohon markkinaosuuden kasvattamiseen.

Ostin/myin ketjussa usein osuu silmään Kindredin kohdalta tuo alhainen arvostus ja “ainakin osinkoja on tulossa”, niin minusta on hyvä, että tiedostetaan myös näiden kahden olevan hetken vaakalaudalla.

Yhtiön kannalta on kuitenkin parasta jos/kun pystyvät itse nuo varat käyttämään kasvuun, kuten sanoit

Mitä tarkoitat sillä että osingot olisivat vaakalaudalla?