Q1 raportista löytyy tiedot tuosta niin ei tarvitse arvuutella. Hallitus aikoo esittää yhtiökokoukselle, että suurin osa hankituista osakkeista mitätöidään.

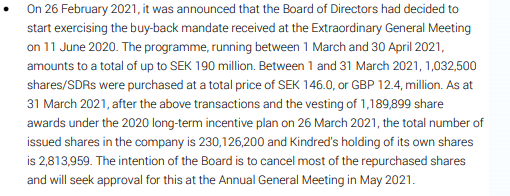

Q1 raportista löytyy tiedot tuosta niin ei tarvitse arvuutella. Hallitus aikoo esittää yhtiökokoukselle, että suurin osa hankituista osakkeista mitätöidään.

Ainakin nordnetissä osakemääränä näkyy jo 227 miljoonaa?

Pahoittelen omaa surkeaa panostani noihin linkkeihin. Pienen jälkikasvun kanssa touhutessa ei pitäisi keskittyä kuin rahastoihin, mutta ei malta olla täysin irti osakkeistakaan…

Börsveckan nro 18 sisältänyt tällaisen artikkelin (Avanzan foorumilta). USA luvut ehkäpä pelästyttivät, mutta näkevät hyvänä ostopaikkana ja osakkeen voi unohtaa pöytälaatikkoon ![]()

Kommentar: Inga överraskningar i Kindred

Speloperatörens Q1-rapport var stark, trots den sura kursreaktionen. Kanske är det lite svagare siffror från USA som spökar? Vi ser snarare kursdippen som ett bra köpläge.

Kindred släpper en Q1-rapport där omsättningen steg 41 procent till 352 MGBP (Miljoner brittiska pund)

och antalet aktiva kunder ökade 19 procent till drygt 1,8 miljoner.

Sportboken växte 30 procent med en klart svagare sportboksmarginal på 9,4 procent (10,7) så underliggande växte sportboken 49 procent, om än att de två sista veckorna i jämförelsekvartalet förstås var svaga givet pandemins intåg.

Långsiktigt bedömer Kindred att sportboksmarginalen i genomsnitt ligger på 8,9 procent men efter Frankrikes omreglering som kräver maximalt 85 procents återbetalningär det inte otänkbart att den faktiskt ska upp lite till då Frankrike är en av Kindreds största marknader.

Men det var inte bara sportboken som gick starkt utan den andra halvan av intäkterna som kommer från casinospel var också urstark under Q1. Antalet aktiva kunder, bruttoomsättningen samt bruttovinsten (GWR +56 procent) var alla på toppnivåer.

Väldiversifierad verksamhet

Geografiskt har Kindred en hög grad av diversifiering och bortsett från Norden (19 procent av omsättningen) som bara mäktade med 1 procents tillväxt var det starka siffror överlag.

I Storbritannien växte Kindred 100 procent vilket visar värdet av uthålligheten då andra aktörer lämnat UK efter att regleringen blivit allt tuffare genom åren.

Den egna sportprodukten inom hästkapplöpning och ett bra utfall inom den populära Cheltenham festivalen, världens mest penningstinna tävling i hästkapplöpning med hinder som pågår i 4 dagar med 65 000 besökare per dag, gjorde ett särskilt avtryck. I Västeuropa (69 procent av intäkterna i Q1), där UK ingår, blev tillväxten därmed 58 procent.

I Central- och Sydeuropa (8%) ökade omsättningen också 33 procent. Snabbast växte det minsta området - Övrigt (4%) - där Australien och framförallt USA (+203%) ingår, med en tillväxt på 91 procent.

USA tynger

Dock minskade omsättningen i USA sekventiellt till 7,3 MGBP från 7,9 vilket marknaden troligtvis tog fasta på med tanke på den svaga kursutvecklingen på rapportdagen.

Här gör Kindred också en förlust med en ebitda på 6,3 MGBP i Q1, även om det är större fokus på tillväxten i detta initiala steg på den stora USA- marknaden.

Virginia blev faktiskt förra veckan den fjärde staten Kindred lanserade i som 7:e aktör då staten gick live i januari och hade en bruttoomsättning (handle) på 300 MUSD under mars.

Ser vi till koncernens ebitda så ökade den med hela 200 procent till 97,6 MGBP motsvarande en marginal på 28 procent trots valutamotvind om -8 MGBP, eller netto -5,6 MGBP justerat för vinster i omsättning.

Just marginalen är lite ”dopad” av låga marknadsföringskostnader på 21 procent som andel av omsättningen (26), något som ska öka men ändå hållas under 25 procent under året. USA-expansionen, högre krav på regelefterlevnad,utveckling och kundtjänst skapar ett behov av att öka anställningarna och något högre kostnader framgent.

Bra inledning på året

Starten på Q2 har även den börjat bra med samma höga nivåer som i Q1. Mot föregående år blir tillväxten över 50 procent på grund av lätta jämförelsetal. 2021 lär bli ett riktigt starkt sportår och det är Kindred välpositionerat för.

Aktien föll dock 7 procent på rapportdagen vilket säger en hel del om förväntningarna även om handeln på rapportdagar alltid är svår att sia om. En tänkbar anledning till fallet var en något svagare amerikansk marknad.

Kindred kommer inte heller framöver ge någon trading update för den marknaden vilket i kombination men en tillväxt första veckorna i Q2 på endast 16 procent i lokal valuta kan tolkats negativt.

Sätter kassan i arbete

Balansräkningen är i ypperligt skick med en nettokassa på 175 MGBP. Kindred gör därför återköp och delar ut 0:33 GBP (motsvarande cirka 3,8 kr per aktie) samt har dörren för förvärv öppen.

Vi ser ingen anledning att ändra vår positiva syn om Kindred efter rapporten. Bolaget är fortsatt kvalitetsvalet bland speloperatörerna. Värderingen är inte högre än ev/ebit 8 om vi extrapolerar Q1 för helåret vilket möjligen är lite för optimistiskt med tanke på ökade kostnader för marknadsföring och expansion.

Å andra sidan är det ett riktigt starkt sportår och en ökad digitalisering och ett starkt kundintag ger bestående effekter snarare än enbart tillfälliga coronalyft. Q4 är därtill det säsongsmässigt starkaste kvartalet.

Ökade regleringar

Regulatoriskt så väntar viss motvind från regleringar där den tyska verkar träda i kraft i juli fullt ut. Framförallt är det dock den nederländska regleringen där licenser börjas ges ut i oktober som kan påverka påtagligt. Här väntar sig Kindred att tilldelas en licens först under början av 2022.

Kindred har tidigare visat gång på gång att de kan absorbera spelskatter och manövrera reglerade marknader och några år ut är vi övertygade att Kindred kommer att kunna öka intäkterna härifrån, om inte förr. Allt sammantaget säger vi som i senaste analysen från BV21-07; köp aktien och stoppa långt in i byrålådan.

Draftkings nostaa ohjeistusta loppuvuodelle.

https://www.cnbc.com/2021/05/07/draftkings-dkng-q1-2021-earnings.html

On kyllä vähän erikoista, eli osaritulos hyvä, tavoitehinnat reippaasti ylempänä ja eikös osingotkin ole vielä tulossa ![]() no dippiähän on tullut yleisestikin ja tämä on kyllä sellainen osake, joka pysyy, koska suuria urheilutapahtumia tulossa solkenaan ja eiköhän se sieltä pikkuhiljaa nouse

no dippiähän on tullut yleisestikin ja tämä on kyllä sellainen osake, joka pysyy, koska suuria urheilutapahtumia tulossa solkenaan ja eiköhän se sieltä pikkuhiljaa nouse ![]()

Aika moni muukin osake on tällä hetkellä positiivisten Q1-tulosten jälkeisessä mörnintävaiheessa. Liittyynee markkinoiden yleiseen epävarmuuteen ja varovaisuuteen. Nyt Kindred tuntuu löytäneen kohtuullisen pitävän tukitason tuosta noin 145-150 sek pinnasta.

Itse uskon että kesän urheilutapahtumat saavat kurssin taas nousemaan. Tai jos ei, niin pidetään sitten pidempään ja odotellaan. Niin kauan kuin funda on kunnossa, niin itse ainakin olen hyvillä mielin matkassa mukana.

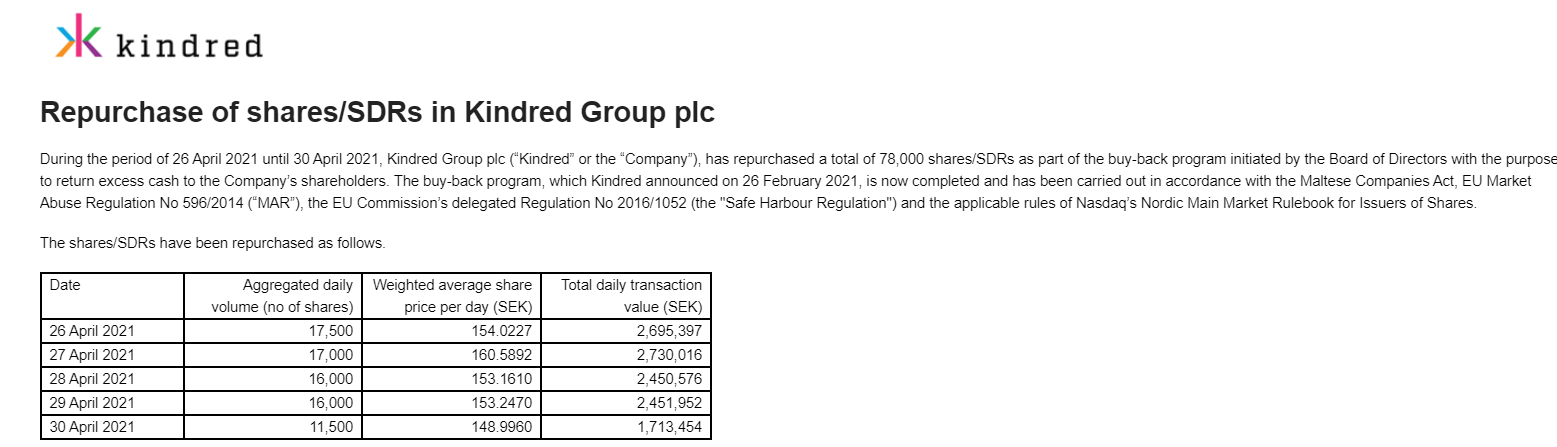

Ylimääräinen yhtiökokous kesäkuussa, jossa haetaan valtuudet jatkaa omien ostoja! Vaatimattomasti 10% koko osakekannasta mahdollisuus ostaa.

(a) the maximum number of shares/SDR’s that may be so acquired is 23,012,620;

(c) the maximum price that may be paid for the shares/SDRs is 300 SEK per share/SDR’s exclusive of tax;

En löytänyt googlettamalla vastausta tähän, niin kertokaas joku pitempiaikainen Kindredin omistaja osuiko arvaukseni oikeaan. Tämähän on loistava lappu osakesäästötilille, jos Malta ei peri osingoista lähdeveroa.

Edit. Löysinpäs

Nyt heitän ihan hatusta, että suomessa tuo katsotaan tulona verotuksessa.

Joitain osinkoja ainakin näin katsotaan, enkä nyt ulkoa muista mitkä ne kriteerit on.

Eli näyttäisi, että nuiden lähteiden perusteella lähdeveroa ei tosiaan mene. Voi siis hyvillä mielin ostella osakesäästötilille.

Tiivistettynä; meillä on siis tässä noin p/e 11 arvostettu vajaa 3% netto-osinkolappu, jolla tavoitehinnat pyörivät +30-50% nykykurssista. ![]()

Meinasin unohtaa, lisäksi ilmassa leijuu optio siitä, että yhtiö ostaa 10% osakkeistaan.

Täällä näköjään keskustelua aiheesta niin linkitetään tännekin.

Eikös tuo ole aika yleistä, että yhtiökokoukselta haetaan valtuutus ostaa niin paljon omia osakkeita kuin on lain puitteissa mahdollista? Downsideä tuolla valtuutuksella ei ole, joten sinäänsä sitä valtuutuksen laajuutta ei tarvitse erityisemmin rajata, kun yhtiön ei ole mikään pakko ostaa yhtäkään osaketta jossei siltä tunnu.

Siitä sopii kyllä olla innoissaan, että noita omia lappuja lähdetään ostamaan pois. Nettokassaa yhtiöllä on Q1 raportin mukaan n. 175 miljoonaa puntaa, ja nettovelka/EBITDA on alle yhden. Siihen kun lisää tuon hitusen verran vahvan kassavirran, jota firma tuottaa (Q1/'21 90 miljoonaa puntaa, tai 3,4 % markkina-arvosta, jos niin haluaa tulkita ![]() ), niin kyllähän tuo omien osto on oikein tervetullut ratkaisu.

), niin kyllähän tuo omien osto on oikein tervetullut ratkaisu.

Yhtiön arvostuksen ollessa sillä tasolla millä se nyt on, ihmettelisin enemmän jos eivät ostaisi omia osakkeitaan ![]() . Ja eikös tuo yhtiökokous ole joku ylimääräinen eli tuskin turhaan erikseen pyytävät omistajilta lupaa

. Ja eikös tuo yhtiökokous ole joku ylimääräinen eli tuskin turhaan erikseen pyytävät omistajilta lupaa ![]()

Analyytikkojen ennusteissa ensi vuodelle luvataan pientä laskua ebitda/ebit.

Onko tietoa mistä tuo lasku tarkalleen koostuu?

Miksi ensi vuosi olisi huonompi kuin tämä vuosi monille iGaming yhtiöille? Koronan aiheuttaman boostin odotetaan olevan ohi. Siitä on kyse laimeissa 2022 ennusteissa lyhykäisyydessään. Itse en ole yhtään niin varma tuleeko näin olemaan. Koko sektori kuitenkin kasvaa tasaisen voimakkaasti ja korona vauhditti eteenkin land based → online siirtymää eikä sen suhteen ole paluuta takaisin. Kideredin osalta Hollanti on saamassa markkinaa avattua ja yhdysvallat jatkaa kasvuaan osavaltio kerrallaan.

Historia ei toki ole tae tulevasta mutta näistä on kiva hakea haippeja tulevaan

“For instance, the Euro 2016 brought record profit for several brands like Unibet. According to the bookmaker giant’s Q2 2016 financial results, Unibet’s gross winnings revenue for the quarter was £126.6 million, an increase of 57 percent. Of these revenues, £19.6 million (15.5 percent) resulted from the Euro 2016, alone.”