Jep perusteet on ihan hyvin hallinnassa ja pari kirjaakin luettu. Silti, kun itselle erittäin tärkeä summa rahaa tekisi mieli laittaa ammattilaisen käsiin vaikka maksaa toki. Samaan varmasti pääsisi edullisilla indekseillä, kun olisi vaan sitä rohkeutta alkaa isommilla summilla laittamaan niihin.

Oon kyllä pienillä summilla harrastellut ja halusinkin pitää itsellä vähän ylimääräistä pieniin riskisempiin sijoituksiin mutta se on ymmärretty että jos laitan tonnin Nokiaan ei sillä oo merkitystä

Harjoitusluonteisena neuvona voisit kirjoittaa itsellesi ihan paperille talteen lyhyet vastaukset

Ymmärrätkö, mitä ajan kuluminen tekee sijoituksillesi?

Tarvitko näitä varoja käyttöön ja milloin?

Loppu onkin sitten helppoa. Jaat tuon 150kiloa esim. 15kpl á 10.000eur kk-erään ja alat orjallisesti tunkemaan joka kuukausi joko S&P500 tai johonkin maailmaindeksi-etf:ään. Jos koet liian rajulta, niin kasvata erämäärää ja pienennä kk-erää vaikka puoleen tai vielä niin paljon pienempään, että voisit kuvitella häviäväsi kyseisen erän joka kerta.

Sitten vaan pidät kiinni suunnitelmasta ja toteutat, kunnes ei enää lapioitavaa ole kasassa jäljellä.

Jos otat jonkun Palvelun omaisuutesi hoitoon, niin se omaisuudenhoitaja lyö tuon rahan kiinni markkinaan 1-3 erässä. Paremman ajallisen hajautuksen saat itse tekemällä ja samalla säästät melkoisesti vuosittain ja pitkässä juoksussa vielä enemmän.

Tämä on aikalailla ollut se mun toinen suunnitelma. OP:lla on aika edulliset indeksit ja niihin ajallisesti hajauttamalla vois saada järkevän homman aikaan. esim, aloittamalla heti.

Tosiaan rahoja en tarvitse aikoihin ja pitkää peliä tarkoitus pelata.

Käyppäs kahvilla esimerkkinä Tapiolassa, Nordeassa ja Danskessa. Älä laita nimeä mihinkään paperiin vaan pyydä ne mukaan. Sitten kiikuta ne OP:hen ja mene sinne kahville. Kysy miksi heidän paketti on parermpi kuin kilpailijan. Saat hörppiä kahvia ja ehkä syödä kampaviineriä. Samalla mieti mistä ne rahat kampaviinereihin tulee? Siinä pullan lomassa voit kysellä missä sijoituspalveluja tarjoavan yrityksen asiakkaiden jahtien veneranta sijaitsee?

Sitten, kun olet riittävän pitkään nauttinut sijoituspalveluyhtiön asiakkaiden tarjomista antimista niin laita rahat indeksiin. Viimeistään 5 vuoden jälkeen olet pärjännyt. Edellä tulikin hyvät ohjeet laittaa rahat pätkissä.

kysyn viisaammilta neuvoa asiaan joka koskee rahastosijoittamista. Mulla on ollut muutaman vuoden Nordnetissä muutama indeksirahasto. Kysymys kuuluu , että kun mulla on pääasiallisesti sijoitukset ja muut ETF rahastot OP:n puolella niin onko mitään järkeä lopettaa Nordnetin puolelta Handelsbanken USA indeksirahasto, joka on +~ 0 tällä hetkellä ja ostaa OP:n puolelta sp500 ETF muiden kanssa samaan paikkaan? Olen siis säästänyt joka kuukausi tietyn määrän Nordnetin indeksirahastoihin. Molempia noita kyseisiä en aio ostaa.

Kiitos vastauksista.

Saattaa olla tyhmä kysymys mutta jäin tätä ihmettelemään… keskiviikkona FED nosti ohjauskorkoa 0,25 prosenttiyksikköä 5 prosenttiin. Tätä @Verneri_Pulkkinen myös käsitteli eilisessä vartissaan.

Nyt kuitenkin tämän kommentin perusteella korkohuiput jäikin viime syksyyn?

Minä olen aloittelija näissä sijoitusasioissa ja koitan oppia joka päivä uutta tähän harrastukseen liittyen. Yhteen kysymykseen en osaa kuitenkaan järkeillä ratkaisua. Kuinka kokeneemmat konkarit määrittelee sopivan myyntihinnan osakkeelle? Esimerkiksi osake x on viimeisen 10vuoden kuluessa sahannut väliä 6€-12€. Jos nyt ostan OST:lle osaketta dipistä 7€, kannattaako minun myydä osake tuolla ATH hinnoissa vai pitää salkussa toivoen että se vielä rikkoo joskus tuon maagisen rajan, vaikka siihen menisi 15vuotta? Mitään takeitahan ei ole että osake enää kodin kipuaa takaisin tuonne 12€ lukemiin. Tyylejä on tietysti monia ja jokaisen täytyy löytää se oma sijoitussuunnitelma mutta tämä on asia joka kumpuaa mielen päälle tasaisin väliajoin. Oletetaan että yrityksen toimintaympäristössä ei tapahdu mitään suuria mullistuksia tänä aikana.

En viitsi avata uutta ketjua, joten laitan tähän. Löytyykö jostain Helsingin pörssin yhtiöstä listaa jossa olisi listana nettovarallisuudet velkaisimmat ja varakkaimmat yhtiöt?

Riippuu yrityksestä. Harvoinpa yritys ei kehity mihinkään suuntaan ja jatkaa staattisena kuluineen/tuottoineen. Osakkeen hinta tuskin nousisi takaisin ATH hintoihin jos ei mitään tapahdu. Voi tietty olla että 15v ei edes riitä päästäkseen takaisin ATH. Kannattaa miettiä mikä on oma tuotto vaade. Riittääkö osingot tms.

Esim melko tasainen coca-cola mörni aika pitkään 2000-2010 ja siitä silti jatkanut nousua.

Jos yritys suoriutuu hyvin ja saavuttaa takaisin esim just tuon -50% ATH niin voi ehkä miettiä miltä näyttää tulevaisuus firman kannalta. Onko hyvä meno jatkumassa, jotain muuta hyvää tulossa? Ehkä ei kannata myydä jos oot ostanut 7e ja osake painelee 12e. Jos näkymien pitemmälle pohtiminen on hankalaa/epävarmaa niin voihan sitä esim kotiuttaa osan voitoista pois ja myydä esim vaikka puolet pois. Aika harvoin kukaan pystyy ennustaa/ajoittaa myyntejä ja ostoja juuri syvinpiin/korkeimpiin huippuihin.

Aloittavan kysymyksiä hajauttamisesta, itseäni suuresti kiinnostava aihepiiri, siksi kysymyksiä on paljon.

Millaisen painoarvon annatte hajauttamiselle sijoituksissa? Onko toimiala-, maantiede vai ajallisella hajauttamisella suurin painoarvo, vai onko kaikilla vaikutus? Jos esim omassa sijoittamisen suunnitelmassa on hajautuksella toimialoittain niin, että yksi toimiala max 20% salkun kokonaisuudesta, mitäs kun tulee joku tolkuton dippi mutta “toimialasi” on jo täynnä? Jättääkö väliin koska stragediassani niin on, vai ottaako dipistä “sisään” mentaliteetilla, korjataan painotus myöhemmin. Hajoittaako toimialojen lisäksi ne vielä defensiivisiin ja syklisiin? Entäpä rahastojen suhde suoraan osakkeisiin? Rahastoista voisi tietysti kerrata kaikki ed kysymykset.

Hajauttamisen syvällinen idea on jakaa omaisuus niin ettei mikään yksittäinen vastoinkäyminen tuhoaisi koko taloutta. Jos on olemassa jokin tekijä joka tuhoaisi koko taloudellisen tilanteen, silloin omaisuus ei ole hajautettuna sitä tekijää vastaan. Pitää siis miettiä miltä haluat suojautua. Esimerkiksi tuo mainitsemasi toimialahajautus: sijoittamalla useampaan samalla toimialalla toimivaan yhtiöön hajautat riskiä siitä että olisit valinnut huonon yhtiön, mutta et sitä riskiä että jokin koko toimialaa koskeva riski toteutuu. Defensiivinen / syklinen jako viittaa siihen onko yhtiöiden liiketoiminta altis suhdanteiden muutoksille. Paljon syklisiä yhtiöitä sisältävä salkku heiluu suhdanteiden mukana voimakkaammin.

Jos salkkusi on osakkeita ja käteistä, osakkeiden laskiessa salkun osakepaino laskee. Jos haluat pitää kiinni osakeallokaatiosta, tämä olisi merkki nostaa osakepaino takaisin sille tasolle jolla sen pitäisi olla. Osakkeiden noustessa vastaavasti osakepaino kasvaa. Tämä on aika mekaaninen tapa suhtautua hajauttamiseen. Rahastossa saat valmiin hajautuksen.

Oma salkkuni on varsin keskittynyt. Se koostuu tällä hetkellä 4 yhtiöstä joista 2 on varsin suhdanneherkkiä. Viime viikolla salkun arvo laski -5 %. Indeksisijoittaja olisi selvinnyt vähemmällä, koska S&P 500 indeksi laski vain -1 %. Heikko hajautus osakkeissa kasvattaa siis lopputulosten hajontaa.

No jos tässä katsotaan ihan vaan lähihistoriaa, niin maantieteellinen hajauttaminen (missä firman pääkonttori, toiminnot, raaka-aineet, tuotanto, asiakkaat ja vähemmässä määrin missä pörssissä listattu jne) on, varsinkin sen puuttuessa, saattanut aiheuttaa melkoista romahdusta.

Toimialahajautuksen puuttuminen myöskin on aika moneen otteeseen voinut tehdä tosi pahaa jälkeä salkkuun tällä vuosituhannella.

Ajallinen hajautus riippuu ihan sijoittamiseen käytettävissä olevien tulojen ajallisesta jakaumasta. Kaikkein parhaiten ajoitusriskiä välttää, kun aloittaa sijoittamisen ennen kuin sukanvarteen on ehtinyt kertyä mitään, ja sijoittaa joka kuukausi sen mitä jää pakollisten menojen jälkeen yli.

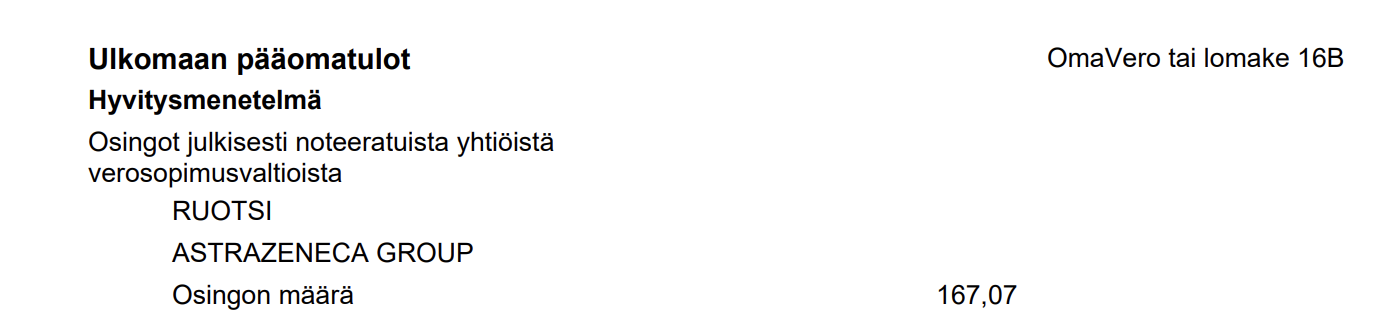

AstraZeneca on Brittiläinen yritys joten verotus menee sen mukaisesti. Koska Britannia ei ole enää EU-maa, niin onko osinkojen suhteen jotain huomioitavaa? Nyt saaduissa osingoissa ei ollut suoraan vähennetty mitään.

Mikä on kustannustehokas tapa uudelleensijoittaa osingot? Käsittääkseni on hyvä ostaa sitä yritystä takaisin, joka osingot maksaa, mutta entäs Ruotsin suhteen. Saan sieltäkin osinkoa, mutta OP:lla ei ole enää 1% ostokuluja Ruotsin osalta, vaan minimi on se 7e. Jos saan 100e osinkoa, niin ei varmaan kannata ostaa takaisin saman firman osakkeita, kun kulut karkaa käsistä. Joten miten sijoittaisitte tässä tapauksessa? Kaikki osingot yhteen Ruotsin firmoista vai Suomalaisten firmojen osakkeita tilalle, mahdollisesti osinkodipissä?

Osingoista tullut raha on ihan samanlaista kuin muualtakin tullut. Niillä voi ostaa samaa osaketta, eri osaketta tai vaikkapa olutta, mikä nyt parhaalta vaihtoehdolta tuntuu. Ostoksen kustannuksiin rahan lähde ei vaikuta.