Hmm, hieman kinkkinen kokonaisuus. Jos ajatellaan lyhyellä tähtäimellä säästät hieman mikäli siirrät tänä vuonna 999,- euroa, niin et joudu maksamaan tältä vuodelta lainkaan veroa. Mikäli realisoit rahaston kokonaan tänä vuonna, niin maksat pääomatuloveron 11.000’sta eurosta eli 30 % eli 3.300,- euroa. Hankintahintaolettamasta ei tapauksessasi ole etua. Voit toki pohtia olisiko järkevää jättää osa rahastoon.

Kun aloitat ensi vuonna opiskelut, niin oman twistin tuo vuosiansiot, nykyään opintotukeen vaikuttaa tiettyjen raja-arvojen mukaan jo ennen opiskelun aloittamista samana vuotena saadut tulot. Katso Kelan opintotukilaskuri, mikäli siirrät rahastojen realisoinnin ensi vuoteen.

Kuinka nuo rahastojen lunastukset ja verotus oikeastaan menevät? Erään rahaston säännöissä sanotaan näin:

Lunastettaessa vain osa rahasto-osuuksista katsotaan rahasto-osuudet lunastetuiksi hankintajärjestyksessä siten, että ensiksi hankitut rahasto-osuudet lunastetaan ensiksi. Sijoittaja voi kuitenkin lunastuksen yhteydessä ilmoittaa Rahaston hoitajalle, mitkä rahasto-osuudet hän lunastaa, jolloin hankintameno määräytyy näiden osuuksien perusteella.

Jos tuo pätee rahastoihin yleensäkin, niin voisiko tuossa hieman kikkailemalla säästää? Vaikkapa lunastaisi tänä vuonna 999€ kaikista vanhimpia sijoituksia verottomasti, ensi vuonna 19k€ kaikista uusimpia sijoituksia niin, että tuotto-osuus on mahdollisimman pieni, ja sitten loput alkupään rahasto-osuudet noin 6 seuraavan vuoden aikana taas 999€ vuodessa verottomasti (kunhan vuoden aikana ei ole muita myyntejä). Tämä siis olettaen, että koko 15k€ ei sijoitettu kerralla vaan pidemmän ajan kuluessa.

Rahasto-osuuksien tapauksessa FIFO-periaatteesta on kuitenkin mahdollista poiketa. Rahastoyhtiön on pidettävä kaikista osuuksista rahasto-osuusrekisteriä, johon sen on merkittävä osuustodistuksen tai rahasto-osuusmerkinnän järjestysnumero. Voit halutessasi pyytää rahastoyhtiötä lunastamaan tietyn osuustodistuksen tarkoittamat tai tietyllä järjestysnumerolla hankkimasi rahasto-osuudet.

No, kannattanee ottaa selvää paljonko kyseinen palvelu maksaa rahastoyhtiössä, mitään tietämättä veikkaisin kustannuksen olevan mahdollisesti verotuksessa säästettävään summaan varsin merkittävä.

Ennen 2020 olisit voinut nostaa koko alkupääoman verottomasti. Nykyään näin ei voi enää tehdä, joten suunnittelun mahdollisuudet rajoittuvat lähinnä siihen, milloin nostot tekee.

Pois nostaessa realisoituu po-tuloveroja, pitämällä kärsii vakuutuksen kuluista vs että samat sijoitukset olisi esim OST:llä. Ovatko kuluerot merkittäviä ja mahdollistaako vakuutus järkevät sijoituskohteet?

Pois nosto myös näyttää tuloja, joilla voi olla jotain vaikutusta opiskelijan tukiin tai opiskelija-asunnon saamiseen.

Noiden vakuutusten verotus on aika monimutkaista, verottajan ohjeet löytyvät onneksi verkosta.

Ainakin yhdellä käyttämälläni rahastoyhtiöllä rasti ruutuun minkä merkintäerän haluat lunastaa(tai voi käyttää myös fifoa).Ei ylimääräisiä kuluja. Mutta varmastikin jotkut yhtiöt tästä rahastavat.

Jäipä huomioimatta, että themoonlightman kysyikin sijoitusvakuutuksesta eikä rahastosta. Vakuutusta kai verotetaan kuten OST:tä, eli siihen ei taida päteä edes tuo alle 1000€:n myynnin verottomuus.

Mulla indeksirahastoihin säästämisestä jenkkien osalta menee tällä hetkellä Handelsbanken USA:han, jossa kulut 0,20%. Katselin esim. tuota iShares Core S&P 500 UCITS ETF USD (Acc), jossa kulut olisi 0,07+valuutan vaihto ym 15€ laaki. Miten nuo nyt olennaisesti eroaa, jos tavoitteena on pitkäaikainen säästäminen?

Sijoituspolitiikka: Handelsbanken Usa Indeksi

Rahasto on indeksirahasto, jonka tavoitteena on seurata Solactive ISS ESG Screened USA -indeksiä niin tarkasti kuin mahdollista. Rahasto sijoittaa Amerikan osakemarkkinoille. Indeksi koostuu suurista ja keskisuurista USA:n pörssissä noteeratuista yhtiöistä pois sulkien ne, jotka eivät täytä indeksin vastuullisuusvaatimuksia. Rahaston sijoituspolitiikan puitteissa huomioidaan kansainväliset normit ja säännöt koskien ympäristöä, sosiaalista vastuuta ja omistajaohjausta.

Handelsbanken USA indeksi on ESG screenattu. Tämä on tarjonnut lähihistorian aikana tarjonnut hieman paremman tuoton mutta toisaalta hajautus on pienempi.(427 vs 505 yhtiötä). Molemmat on kelpoja ja erot on lähinnä mielipidekyysmyksia ja keskioston koosta riippuvia.

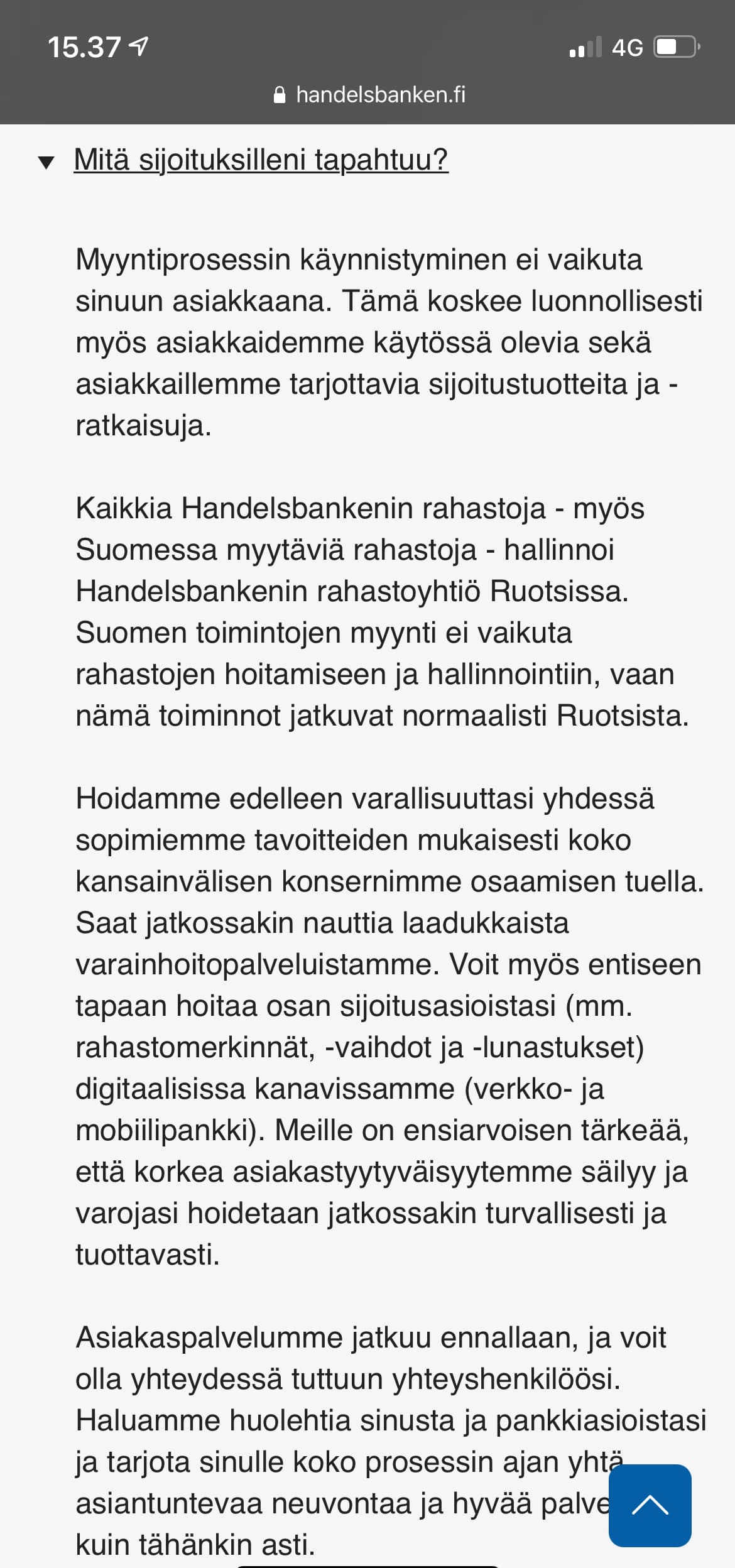

Yhden riskin nostaisin tässä Handelsbankenin kohdalla. He lopettavat Suomen pankkitoiminnan ja tämä saattaa vaikuttaa jollain aikavälillä heidän rahastotarjontaansa.

Jatkokysymyksiä: onko sulla lähdettä tälle rahastojen mahdolliselle muutokselle? Kiinnostaa kovin koska itsellänikin paria Handelsbankenin rahastoa on taskussa.

Ei. Täysin omaa mutuilua. Nyt asiaa tutkittuani huomasin että vakuuttavat kaiken säilyvän ennallaan toisaalta pitkässä juoksussa voi rahastot muuttua euroista kruunupohjaisiksi.

tosiaan sijoituskohteet mihin voin sijoittaa vakuutuksen kautta on tyyliä op-maailma, op-venäjä, op kestävä kehitys, korkorahastot… ei sovi ihan omaan sijoitusprofiiliin mutta vaikeaksi menee kun ei haluisi että vaikuttaisi opintotukeen sunmuihin. ja en ole satavarma mutta aika todennäköisesti koko 15tuhannen “möykky” on laitettu tilille kerralla.

Ihan ekana lukisin ajatuksella läpi vakuutussopimuksesi, ja tuon vakuutustuotteen hinnaston, tuoteseloste, vakuutusehdot, avaintietoasiakirja ja verottajan ohjeet.

Tässä helposti puree itseään nilkkaan noiden yksityiskohdissa.

En ole veroekspertti enkä siksi osaa/halua auttaa verotuksen optimoinnissa, mutta opiskelijana voin valottaa opiskelun tukien toimintaa. Ne alkavat kiinnostaa pian yhtä lailla kuin verotus, usko pois.

Tietämättä missä ja miten asut on vaikea arvioida tuon pääomatulon vaikutusta asumistukeen, jos sitä ylipäätään olisit saamassa. Kertaluontoisena tulona kuitenkin on epätodennäköistä, että sillä olisi vaikutusta asumistukeen (Kela itse listaa satunnaiset myyntivoitot asumistukeen vaikuttamattomina). Eli en stressaisi siitä ihan liikaa - ja jos et asumistukea vielä saa, niin mitään asumistukivaikutusta ei myymisestä edes tule.

Opintotukeen myynti sen sijaan vaikuttaa. Kun aloitat ensi vuonna opinnot, niin tulet nostamaan opintotukea 2022 neljältä kuukaudelta (syys-joulu). Tällöin tulorajaksi tulee 19 408 € + indeksikorotus, eli luultavasti n. 20 000 €. Tuo 11 tuhannen myyntivoitto veisi tuosta jo puolet, eli saisit ensi vuoden puolella tienata muuta tuloa n. 9 000 € verran ilman, että menetät opintotukia. Jos tienestit jäävät tuon alle, niin silloin tuo sijoituksen myynti ei vaikuta opintotukeen. Ja tässäkin vältät koko ongelman sillä, että myyt tänä vuonna, kun et vielä ole opintotuen piirissä. Alla olevasta linkistä pääset vielä tarkistelemaan noita tulorajoja tarkemmin.

Eli opiskelusi aloittaminen puoltaisi sitä, että voisit hyötyä myymisestä jo 2021 puolella, etenkin jos olet tekemässä merkittävästi palkkatöitä ensi vuonna. Mutta selvitä tietysti ensin se, miten se sijoitustuote toimii ja miten verotus menee sen kanssa.

Yleisenä vinkkinä vielä se, että opiskelijana teet itsellesi palveluksen opettelemalla Kelan pelisäännöt hyvin ja suunnittelemalla omaa talouttasi niiden mukaan. Tilanteesi on hyvä esimerkki: jos on tiedossa esimerkiksi iso myyntivoitto, niin se kannattaa realisoida sellaisena vuonna, kun ei nosta opintotukea niin paljon. Tällöin säästyy aika paljolta päänvaivalta.