Bahamalla merkittävä diesel-vuoto. Tällä kertaa ei taidettu soittaa Lamorille?

8 tykkäystä

Tähän olisi tosiaan mielenkiintoista kuulla tarkennus.

A) olivatko nyt voitetut projektit vasta 1. osa lähivuosien Bangladesh-kokonaisuudesta?

B) hankkeen sisältö muuttui ja tässä kaikki mitä jäi jäljelle.

C) arvioiko Lamor hankkeen arvon etukäteen pahasti väärin? Jos kyllä, tämä asettaisi myös muut Lamorin lähitulevaisuuden tarjouskilpailuista antamat arviot kyseenalaiseen valoon.

20 tykkäystä

Tänään nähtiin mielenkiintoinen raketointi kurssissa kovalla vaihdolla jonkalainen meno olisi kuulunut Lamorille alusta saakka. Harmillisesti se ei kestänyt, oikein mikään uutinen ei tunnu tätä nostattavan pysyvämmin.

Bangladeshin investoinnit ovat monikossa joten tämä oli vasta yksi. Oletettavasti 85 miljoonaa vielä jäljellä.

15 tykkäystä

@Aapeli_Pursimo:lta ei ainakaan toistaiseksi kommenttia ole saatu, joten pystyisikö @Mikaeli kommentoimaan tätä? Eli oliko kaikki Bangladeshin kilpailutukset mukana tässä jo julkistetun sopimuksen yhteydessä vai vieläkö sieltä on tulossa lisää kilpailutuksia? Alkuperäisen arvion mukaanhan kilpailutuksen arvo olisi pitänyt olla tätä nyt julkistettua sopimusta huomattaavasti korkeampi (110 miljoonaa euroa).

edit: Tajusin, että Lamor on tietenkin hiljaisella jaksolla, joten ei taida @Mikaeli juuri nyt pystyä kommentoimaan. Joka tapauksessa olisi mukava kuulla tästä kilpailutuksesta tarkemmin viimeistään Q2-tuloksen yhteydessä.

12 tykkäystä

Alkuun pahoittelut venyneestä vastauksesta. Olin näemmä loman aikana onnistunut kuittaamaan alkuperäisen kysymyksen ilmoituksen ![]()

Hyvä huomio raporttiin liittyen, että tuosta taulukosta sai kuvan, että kyseessä olisi aina yksittäinen kilpailutus (mm. Kuwaitkin on kolmivaiheinen projekti, joka kilpailutetaan vaiheittain ja todennäköisesti osakokonaisuuksittain). Korjasin tuon sanamuodon nyt raportin taulukkoon.

Sen sijaan Bangladeshin kilpailutusten rakenteen osalta olen tässä kohtaa aikaisempien tietojen (esite, Q1-tiedotustilaisuus) ja toissaviikkoisen tiedotteen varassa. Tuossa Ailin laittamassa kuvakaappauksessa onkin esitteen tiedot ja puolestaan Q1-infossa yhtiö kertoi olleensa Bangladeshissa ainoa tarjoaja ja, että uudelleenkilpailutuksen tuloksia yhtiö odotti pääsevänsä kertomaan Q3:n aikana. Eli odotellaan yhtiön kommentteja Q2-tuloksen yhteydessä, jonka myötä ollaan viisaampia tämän osalta.

21 tykkäystä

Kiitos Aapeli Q2 ennakkokommenteista.

15 tykkäystä

Nämä olisivat kyllä hienot luvut toteutuessaan. Q1:llä Perun ja Ecuadorin öljyvahingoista oikaistuna liikevaihto olisi ollut 16 miljoonan euron luokkaa ja tässäkin oli vielä neljä miljoonaa euroa viime vuodelta siirtynyttä kauppaa.

Perussa on riittänyt polemiiikkia Repsolin ympärillä. Viranomaiset ja kansalaiset eivät ole olleet tyytyväisiä puhdistustyön tuloksiin. Viranomaiset ovat asettaneet valvontakomission, joka on tarkkaillut hiilivetyjen määrää saastuneilla rannoilla. Saastuneista 61:stä rannasta on vielä 19 putsaamatta. Repsolille on asetettu sakkoja ja Repsol on korvannut alueiden asukkaille ansionmenetyksiä. Kritiikki on siis kohdistunut nimenomaan Repsoliin ja nyt tietysti on sattunut energiakriisitkin samaan aikaan niin on helppo olla kansan sylkykuppina.

Repsol kertoo tekevänsä kaikkensa saastuneiden alueiden puhdistamiseksi ja Lamor on edelleen mukana.

https://compromisorepsol.pe/edward-owens/

Myös laitteisiin on tehty tuotekehitystä

https://compromisorepsol.pe/diego-echeverri/

13 tykkäystä

9 tykkäystä

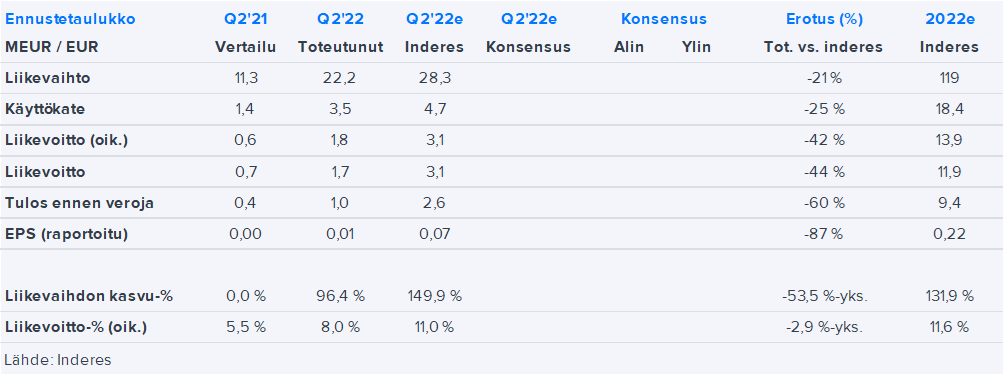

Aika rajusti jäätiin Inderesin ennusteista. Uutena huolena nousee Tecnotreen seuraajille tuttu ilmiö maksuhaasteista itämailla:

“Oikaistu liikevoittomme ei yltänyt tavoittelemallemme tasolle. Tämä johtui alhaisemmasta volyymista ja Saudi-Arabian projektin laskujen hyväksymisprosessiin liittyvistä haasteista.”

Iso kuva ja tarina ennallaan, mutta tässä markkinatunnelmassa taitaa meno olla rajua tänään.

12 tykkäystä

Q2:n kasvuennusteet osoittautuivat turhan optimistisiksi, mutta kuluvan vuoden ohjeistuksen yhtiö odotetusti toisti. Yhtiön mukaan liikevaihtoon vaikutti negatiivisesti alhainen laiteliiketoimintavolyymi. Liikevaihdon ennustealituksen myötä myös operatiivinen tulos alitti meidän odotuksemme. Kulurakenteessa ei nopealla silmäyksellä ollut mitään ihmeellisempää ja lopulliseen volyymiin suhteutettuna kannattavuus olikin karkeasti odotetulla tasolla. Siten isossa kuvassa ei ainakaan alustavasti mitään suurta dramatiikka paitsi ainakin omat liikevaihdon jaksottumiseen liittyvät ennusteet menivät metsään kuluvan vuoden osalta. Toki loppuvuonna liikevaihtokuorman täytyy nousta selvästi Q2:ta korkeammalle, että ohjeistukseen ylletään, mutta käsityksemme mukaan ainakin Kuwaitin osuus on kasvamaan päin H2:lla. Huomiseksi sitten tarkemmat kommentit ja päivitetyt ennusteet. Lamorin tiedotustilaisuutta voi seurata täältä klo 10 alkaen.

28 tykkäystä

Joo eipä näillä kvartaaliennusteilla (tai -toteumilla) ole Lamorin tapauksessa niin suurta väliä. Isoja heittoja siinä mille päivämäärälle projektit tuloutuvat. Vuosi on sopivampi tarkasteluaika. ![]()

Mutta kun yhtiö kerran kvartaaleittain raportoi niin pitäähän näitä koittaa ennnustaa ja tarkastella.

Raakalukemat näyttävät pliisuilta mutta tosiaan, ei niillä ole mitään väliä jos vuoden sisällä homma etenee suunnittellusti. P.S. saatuja tilauksia pitää pystyä kasvattamaan taas pian jotta tilauskanta ei pääse laihtumaan.

P.P.S. nyt kun kaupankäynti alkoi niin näyttää siltä että voisi tulla kelpo ostopaikkaa tänään…

13 tykkäystä

Juna puksuttaa raiteilla oikeaan suuntaan. Eniten kiinnostaa Kilpilahden tehdasprojekti. Podcast klo 10.00.

“Operatiivinen kassavirta parani katsauskaudella merkittävästi. Tavoitteenamme on rakentaa noin 10 000 tonnin kemiallisen kierrätyksen vuosikapasiteetti Kilpilahteen. Kemiallisen kierrätyksen markkinan arvioidaan olevan vuoteen 2050 mennessä satoja miljardeja euroja.”

18 tykkäystä

Päällisin puolin ei mitään kovin dramaattista, mutta tuo Saudi-Arabia aiheuttaa kyllä itsessäni ainakin huolta. Toivottavasti kyse olisi lähinnä vain kulttuurieroista, eikä projektiin varatut rahat ole kadonneet jonnekin minne ne eivät kuuluisi. Hyvä muistutus sinänsä kaikille sijoittajille, että näihin moniin Lamorin toimintamaihin liittyy tiettyjä riskejä itsessään.

15 tykkäystä

Sama huoli heräsi itsellä, mutta webcastissa annettu selitys vaikutti kuitenkin ihan loogiselta. Asiakas on eriyttänyt meripuhdistuksen omaksi tytäryhtiökseen. Lisäksi alueen markkinapotentiaalista puhuttiin kannustavasti.

EDIT: Jaa olipa siellä ollut joku laiva käytössä jonka laskutuksesta oli erimielisyyttä asiakkaan kanssa.

9 tykkäystä

Kyllähän tämä mielestäni ylipäätään nostaa kysymyksen siitä, että mikä on tiettyjen asiakkaiden maksukyky/maksuhalu heikentyvässä talousympäristössä. Kysymysmerkki tietty ylipäätään, että mikä on kehittyvien maiden tahtotila ympäristönsuojeluun heikentyneessä talousympäristössä. Johtohan puhui muistaakseni joskus IPOn aikaan (kun oli puhe Lamorin syklisyydestä), ettei asiakkailla ole enää varaa tinkiä ympäristöarvoista missään tilanteessa. Tämänhän toki vasta sitten tulevaisuus näyttää. Aiemminhan Lamorin liiketoiminta on käsitykseni mukaan ollut jossain määrin aika syklistä.

En tässä nyt omaa pientä määrää lappujani ole pois vielä heittämässä, mutta kyllä tämän yhtiön kanssa tarkkana saa mielestäni olla. Mukavahan tätä mielenkiintoista yhtiötä on kyllä seurata, sillä upside voi olla myös kova. Muovinkierrätystoiminta tuo yhtiölle myös tervetullutta ennustavuutta ja vakautta lisää, puhumattakaan mahdollisuuksista joita koko arvoketjun haltuunottaminen tuo mukanaan.

10 tykkäystä

Aapelilta erinomainen haastattelu. Minulle tämä oli päivän parasta antia.

Bangladeshissa saatu tilaus sataman ympäristövarustelusta oli pienempään satamaan ja jäljellä on vielä kolme kertaa suuremman Chittagongin sataman kilpailutus. Mika väläytti mahdollisuutena myös palvelutoiminnan tarjoamisen eli ollaan vielä valmiina hyviin uutisiin tältä suunnalta.

Harmi nuo Saudi-Arabian maksuepäselvyydet, mutta varmasti positiivinen muutos tuo, että yhteistyökumppanina valvova viranomainen muuttuu kehitysyhtiöksi kuten toimitusjohtaja kertoi. Muistutuksena, että Saudi-Arabiassa on härmäläisen pikkukaupungin asukkaan näkökulmasta aivan tolkuttoman kokoiset rakennushankkeet.suunnitteilla.

Mukana myös nuo Lamorin IPO-esitteessä suunnitteilla olevana projektina esiin tuotu arviolta miljardin euron öljykenttien puhdistus.

12 tykkäystä

Lyhyt kommentti: varsin spekulatiivista ilman villoja. Mutta tottahan se on että jonkinlainen kassariski noissa voi olla! Mutta eivätkös webcastissa maininneet että Saudi-Arabian projektissa maksuviivästys johtui myös jostakin laitetoimituksiin liittyvästä hässäkästä vai eikö lontooni ole Oulun kasvatti CEO Pirneskosken veroinen?

5 tykkäystä

Sain webcastit vasta kuunneltua. Tekee mieli kommentoida osaria, kun tämä on salkkuni yksi jännittävimmistä osakkeista ja ilokseni täällä foorumilla on jopa keskusteltu aiheesta. ![]()

1. Bangladeshin tarjousprojektin eteneminen

Hieman mietitytti viime kuussa, kun Bangladeshin tarjous julkaistiin ja solmittu kauppa ei ihan vastannutkaan listautumisesitteiden arvioitua kauppasummaa.

Ensimmäisenä siinä pohti, oliko osa kauppasummasta mennyt jollekin muulle kilpailijalle, jos oli, miksi oli mennyt. Pahimpana pelkona oli, että tarjouksen arvo ei olisi vastannutkaan yrityksen arvioimaa arvoa. Ei siinä muuten mitään, mutta olisi joutunut pohtimaan, vastaavatko listautumisesitteen muidenkaan tarjouksien arvojen arviot. Itselle yksi päätöksistä osallistua antiin ja tankata osaketta pikkuiseen salkkuuni perustui juuri siihen, että yrityksellä on pullea tarjouskanta ja voittoratio vaikuttava.

Webcastissa onneksi tuli ilmi, että Bangladeshin tarjoukset ovat yhä hengissä ja voivat hyvin. Viivästymiset tämän kokoisten tarjousten clousaamisessa on normaalia ja optimaalisen lopputuloksen kannalta joskus jopa suotavaa. Jäämme siis yhä jännittämään, milloin tarjouskanta lähtee realisoitumaan.

2. Muovinkierrätys Resilcon kanssa

Tämä on vähän herättänyt pohdintaa yhteisössä, mikä juttu, mehän sijoitimme öljyteollisuuteen. Itse en. Melkeinpä kaikki muu kiinnosti enemmän. Arvostuskertoimien korjauduttua viime vuosien kasvurakettien kohdalla monella nousee myös tällä hetkellä hieman karvat pystyyn, kun puhutaan vuosista 2026 ja 2030. Luulen vain, että johto on innoissaan yhteisyrityksestä ja haluaa sijoittajienkin olevan. Ollaan uuden äärellä, kehittyvässä markkinassa, jossa ohjaa regulaatio.

Vaikka tulevaisuuden investoinnille ei antaisi vielä arvoa, Lamorin tilannehan on varsin hyvä. Pitää kuitenkin uudestaan avata ajatuksiani muovikierrätyksestä.

EU on asettanut yrityksille kierrätystavoitteita, joihin ne pyrkivät pääsemään. Ihan tarkkaa lausetta ja määritelmää en ole nähnyt alkuperäisessä lähteessä, mutta 60% kierrätystavotteista puhutaan. Erityisesti muoviteollisuudessa käydään tällä hetkellä tiukkaa debattia sen puolesta, ettei kaikki muovi olisi pahaa. Jos katsellaan ympärille, muovilla on aika ylivoimaisia käyttötarkoituksia, mutta vesistöjen mikromuovi ja neitsyt raaka-aineiden saatavuusongelmat on ihan oikeita ongelmia. Niitä ei kannata pitää turhana hippilässytyksenä ja viherpesuna.

Varsinkin tässä kesän aikana on päässyt otsikoihinkin erilaisia startuppeja muovinkierrätyksen saralla. Se saa ihmiset huolestumaan, mihin Lamor tässä asettuu. Itse en ole huolissani. Tehtaita nousee useita, mutta olen käsittänyt, että Lamorin ja Resilcon tehdas on näistä ensimmäisenä valmiina.

Siis on jos ei tästä tule samanlaista Iisakin kirkkoa kuin Olkiluoto 3. Sekin toki valmistuu juuri oikealla hetkellä.

Kierrätysmuovin raaka-aineiden markkinat tulee olemaan lähivuosina hyvin suurella todennäköisyydellä sen verran massiiviset, että sinne mahtuu niin paljon toimijoita, kun onnistuvat tehtaita pystyttelemään. Onhan öljyjalostamoita ja paperitehtaitakin enemmän kuin yksi. Tämä ei ole mikään softabisnes, jossa ”Winner takes it all”.

Riski tässä keississä lähinnä on, onnistuvatko kehittämään prosessin, jossa on asiakkaille kelpaava lopputuote ja kuinka monta miljoonaa matkalla tehtaaseen uppoaa. Prosessi ei ole liian yksinkertainen. Hintakin määräytyy tehtaan lopputuotteelle vasta sitten, kun lopullinen laatu on selvillä.

Mutta koska kierrätysmuovin kuljettaminen pitkiä matkoja ei ole taloudellisesti tehokasta, tällainen paikallinen kierrätysmuovin nesteyttäminen kuljetusta varten vastaa varmasti muoviteollisuuden tarpeisiin.

3. Tulospettymys

Melkein odotinkin, että ketterästi toimiva perheyritys listautuessa pörssiin ja skaalautuessaa todennäköisesti ei toimi enää yhtä jouhevasti ja hyvällä katteella. Jos päästään tämän vuoden tavotteisiin, minut on henkilökohtaisesti yllätetty.

Vähän toivoisin maltillista viestintää sijoittajien suuntaan. Ollaan tässä lähiaikoina petytty moniin yrityksiin. ![]()

Sijoittajat eivät tykkää pettymyksistä, vaikka niille löytyisi ymmärrettävä syy. Vaikka kuinka tekisi DCF-malleja ja reaalioptiolaskentaa, päivän päätteeksi osakkeen hinnan määrittää sijoittajien haaveiden toteutuminen. Se, mitä joku toinen haluaa maksaa osakkeesta ja mihin hintaan joku siitä suostuu luopumaan.

Olin kuinka innoissani tästä yrityksestä tahansa, kun otetaan tavotteita, niihin on päästävä ja mielellään ylitetään ne. Pitää seurata, miten yritys pääsee sen itselleen asettamiin tavoitteisiin.

Muiden asettamille en anna liikaa painoarvoa.

Annan todella paljon arvoa Lamorille siitä, että se vaikuttaa toimivan yhteistyössä muiden kanssa. Sillä ei vaikuta olevan tarvetta jyrätä kilpailijoitaan, vaikka tarjouskilpailussa dominoikin. Se toimii paikallisesti, omien ja yhteistyöyritysten kautta ja samalla pelinappulat on aika tyyllikkäästi heitetty aidosti globaalisti pelilaudalle. Siinä on loistavat mahdollisuudet kasvaa ja kehittyä.

Rapsaa odotellessa…

Kiitos ja anteeksi.

49 tykkäystä

Inderesin ennusteet näyttävät nousseen lähivuosille. Uusi tavoitehinta on 5,50 euroa ja lisää-suositus. Tätä tulevien vuosien ennustenostoa aiemmin jo pähkäilin, mukava ettei tämä Q2 sitä vesittänyt. Mielenkiinnolla odotan jo päästä lukemaan rapsaa aamulla!

14 tykkäystä

Rapsa ulkona! Jos joku seuraa vain foorumia eikä ole Inderesin “normaalisivujen” puolella Lamor seurannassa niin äkkiä täältä lukemaan https://www.inderes.fi/fi/projektit-kiihtyvat-loppuvuotta-kohti/

E. linkki vaihdettu tohon eikä suoraan pdf:ään

E.2. samaan viestiin toinenki linkki. Kauppalehden toimittajan analyysi (ei ole ilmainen uutinen): Tulosanalyysi: Lamor jäi odotuksista, osakekurssi palasi alle viiteen euroon – Kasvutavoitteet pitävät yhä kutinsa, mutta projektit tuovat sijoittajalle epävarmuutta | Kauppalehti

8 tykkäystä