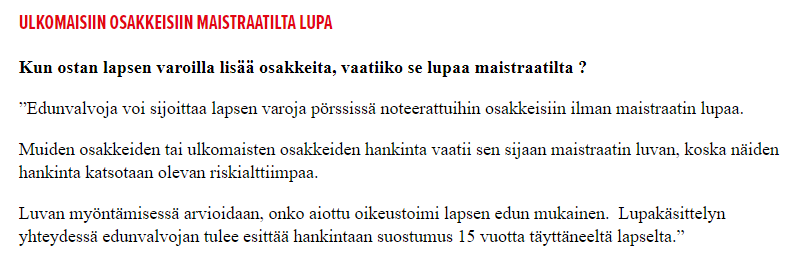

Ulkomaille sijoittaminen. Eikö se vaadi maistraatilta lupaa?

Tämä artikkeli on vuodelta 2015. Kannattaa tutustua nykyisen Digi- ja väestötietoviraston nettisivujen ohjeisiin.

Myös tässä ketjussa on tästä aiheesta ollut paljon viestejä, joita löytää helpoiten haku-toiminnolla.

1 tykkäys

ETA alueen ulkopuolelle sijoittaminen vaatii luvan. Disney ja Coca-Cola ostettiin ilman lupaa, ihan kansalaistottelemattomuuden hengessä. Tilit meni jo alkuvuodesta DVV:n syyniin. Pieni rike ei aiheuttanut viranomaistoimenpiteitä. Joko eivät huomanneet, tai sitten eivät jaksaneet puuttua.

5 tykkäystä

Tuleeko tästä muuten jotain kuluja, kun joutuu valvonnan piiriin?

Ei tule, jos lapsen nettotulot ovat alle 8000 € vuodessa.

2 tykkäystä

Suosittelen, että kuuntelet ajatuksella tämän webinaarin kohdan 35:00 - 38:30 ja muutenkin koko webinaarin https://www.youtube.com/watch?v=5U0ZSXEZasc&t=13s

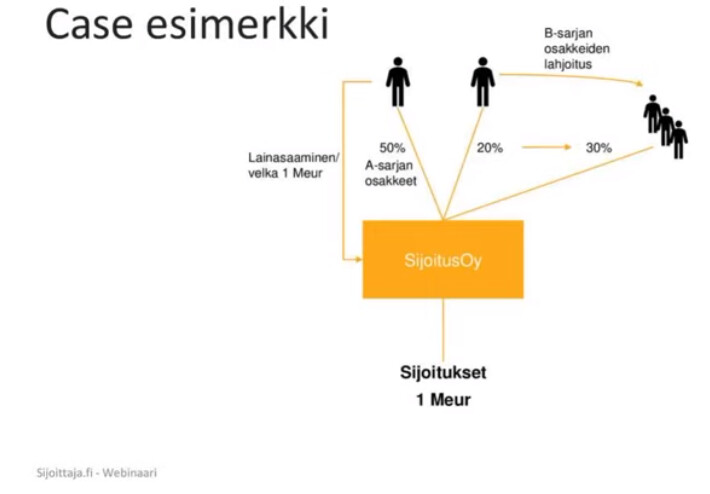

Näin ymmärsin tuon kuvion:

-

Perustat osakeyhtiön kahdella osakesarjalla: A-sarjalla äänivalta, B-sarjalla ei äänivaltaa. Omistat yhtiön kokonaan tai lasten toisen vanhemman kanssa yhdessä. Lahjoitat lapsille äänivallatttomat B-osakkeet. Osakkeiden arvo on nolla, koska yhtiö on tässä vaiheessa nettovaraton.

-

Et siis lahjoita rahaa lapsellesi, vaan lainaatkin rahat yhtiölle nollakorolla. Yhtiö sijoittaa lainatut rahat. Yhtiön nettovarallisuus kasvaa vain sijoitustuottojen verran.

Miinuksena tuossa järjestelyssä on kirjanpidon kulut (noin 1000 eur/vuosi), jos ulkoistat kirjanpidon.

7 tykkäystä

Ajattelin myydä alaikäisen lapseni sijoituksia alle 1000 eurolla.

Tämän veroedun takia. Ostan hänelle ehkä jotain näiden tilalle sen mukaan miten hän haluaa. Rahat säilyvät hänen tilillään, jos niikseen on. Lapseni sijoitukset ovat alle 10000€.

Kysymys kuuluu: Onko jotain mitä pitäisi ottaa huomioon kun on alaikäisestä kyse? Joku ylläri mikä pistää homman hankalaksi?

Jos lapsella on toinen huoltaja, kävisin asian myös hänen kanssaan läpi.

Toki lasta voi kuunnella, mutta sinä huoltajana tai te huoltajina teette viime kädessä lapsen edun mukaiset päätökset.

Itse myisin suurimman nousun tehnyttä ja jonkin ajan kuluessa ostaisin varmaan samaa, jollen keskittäisi varoja jonkin muualle. Myynnin (ja oston) suhteen kannattaa huomioida kulut: niitä ei saa vähennettyä, koska ei verotettavaa tuloa. Eli kulut yrittäisin minimoida, jonka vuoksi rahastot ovat hyviä vaihtoehtoja.

2 tykkäystä

Tässä kun on kuunnellut Martin Paasin paasausta kustannustehokkaan indeksisäästämisen tehokkuudesta pitkällä aikavälillä on mieleen hiipinyt ajatus säästämisestä (syntymättömille) lapsen lapsille jo hyvissä ajoin.

Vai onko ainoa järkevä keino pienillä summilla tuohon säästämiseen avata vaan yksi aot lisää jonka pyhittää mielessään tuleville lapsenlapsille ja sitten joskus kymmenien vuosien päästä he maksavat lahjaveron tuosta salkusta?

Aika kovat paineet annat lapsillesi tehdä jälkikasvua. Älä ainakaan heille kerro, että tällainen järjestely on tekeillä.

3 tykkäystä

Ei varmasti ole järkevää kasvattaa pottia omiin nimiin jos verotehokkuutta ajatellaan. Yhtä hyvin voit sopia hallinnoivasi sitä lapsenlapsen aot:ä (rahastot ja ETF:t) tai ost:ä tai opastaa lapsen vanhemmat hallinnoimaan sitä. Jos lahjoitukset pysyy alle 5k/3v niin ilman muuta kannattaa lahjoittaa suoraan eikä turhaan kerätä maksettavaksi.

Äh, syntymättömälle toki voi keräillä varantoja vaikka omalla aot:lla ja lahjoittaa sitten aikanaan osakkeita tai rahaa.

1 tykkäys

Ei kai se ole mikään pakko olla erillisiä AOT lapsenlapsille säästämiseen ja muuhun sijoitustoimintaan - siis odottaessasi niitä lapsenlapsia syntyväksi.

Esim jos lahjoitat osakkeitasi, joissa on realisoimatonta arvonnousua sisällä, ja saaja holdaa ainakin vuoden, menee vain lahjavero.

Tämän kun yhdistät siihen, että voit antaa alle 5t€ lahjaksi 3 vuoden välein, niin veroa ei jää maksettavaksi lainkaan.

Tulee huomioida, että nämä lahjat saatetaan tulkita ennakkoperinnöksi, etenkin jos et anna jokaiselle yhtä paljon.

Kun aikanaan OST:si jää perinnöksi, se muuttuu tavalliseksi AOT:ksi kuollessasi ja veroa menee vain perintövero. Osakkeita ei tarvitse realisoida toisin kuin jos itse nostaisit varoja OSTlta.

Näiden lisäksi osakkeita antaessa/jättäessä taitaa mennä myös varainsiirtovero, mutta en ole sitä viime aikoina tarkistanut. Se on kuitenkin hyvin pieni verrattuna pääomatuloveroon, lahjaveroon ja perintöveroon.

Voit myös perustaa firman, antaa siitä osuuksia lahjaksi ja lainata omat rahasi firmalle sijoitettavaksi.

Lisäksi jos sinulla olisi yritystoimintaa, voisi sukupolvenvaihdoshuojennus tulla kyseeseen.

2 tykkäystä

Kyllä ajatus on tehdä tämä ihan itsekseen kaikessa hiljaisuudessa.

Ja todennäköisyydet lienee sen puolella että ainakin 1/4 vielä joku päivä jatkaa sukua, jos niin ei käy niin voin ostaa vaikka mersun eläkepäivillä ![]()

![]()

1 tykkäys

Me ollaan perustettu lasten lapsille vaimon nimissä OST, josta voidaan tarvittaessa nostaa ja antaa heille rahaa. Lisäksi se on sitten testamentilla ohjattu heille kun meistä aika jättää.

Näin meillä on siihen hallinta oikeus niin kauan kun eletään eikä lasten vanhemmilla, ihan vaan varmuuden vuoksi. Omia lapsia voi auttaa rahallisesti tai parhaiten maksamalla heidän kulujaan jolloin ei ole mitään veroseuraamuksia.

3 tykkäystä

Käykö tuossa niin, että menehtyessä osakkeet myydään, jolloin menee myyntivoittoverot ja sitten jäljelle jäävästä rahasta vielä perintövero? Lapsen (tai kenenkään muunkaan) OST:lle ei voi kuitenkaan siirtää osakkeita vaan ainoastaan rahaa.

Ei mene myyntivoittoveroja, eli OST:lla välttyyy verolta kokonaan jos sen jättää kuolinpesälle.

3 tykkäystä

Kyllä, ja oletuksena on tietysti kaikilla on aina, että ne on voitolla. Jos ovat voitolla niin verot menee aina myydessä, myy kuka tahansa, parempi kuitenkin että on voitolla.

Perintöveroa menee vasta kun summa on yli 20t€ per nassu, ja nassuja sen verran ettei se ihan piku summilla tule ongelmaksi.

Itse kun en ole saanut koskaan mitään, niin osaisin arvostaa jos olisi saanut jotain jostain maksaa veroa ![]() .

.

Lisäksi tässä tuelevaisuudessa ns. puretaan omaisuutta omille neljälle lapselle, niin että verot opitmoidaan, joten suunnittelua riittää, unohtamatta elää itse ![]()

![]()

![]() , ollaan tässä vielä kuitenkin jonkun aikaa työelämässä.

, ollaan tässä vielä kuitenkin jonkun aikaa työelämässä.

Haluttiin kuitenkin varmistaa, lasten lapsille on joku potti kohdennettuna.

2 tykkäystä

Olet väärässä. Katso edeltävä postaukseni, jossa asiaan on oikea vastaus.

1 tykkäys

Jos testamenttaat osakkeita, ei näitä tarvitse perinnönjaon yhteydessä myydä. Perilliset maksavat saamiensa osakkeiden sen hetkisen arvon mukaan laskettua perintöveroa, ja pankki siirtää osakkeet perillisten AOT:ille. Mikä mukavaa, samassa yhteydessä nollaantuvat voitot eli myyntivoittolaskuri käynnistyy uudestaan. Eli ei osakkeet ole ollenkaan hullumpi tapa siirtää perintöä jälkipolville.

8 tykkäystä