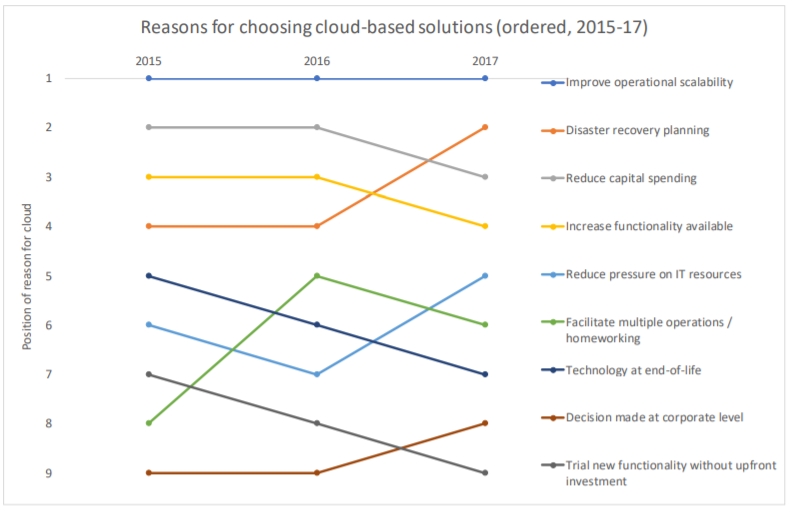

Hyvä kysymys, johon on vaikea vastata lyhyesti. Tässä kuitenkin muutamia argumentteja miksi SaaS valloittaa nyt ja tulevaisuudessa markkinaa perinteisiltä ohjelmistoratkaisuilta.

pienempi alkuinvestointi

nopeampi käyttöönotto

alemmat epäsuorat ylläpitokustannukset (mm. ei tarvita omia IT-tukihenkilöitä ja vastaavaa IT-infraa)

SaaS-palvelua päivitetään jatkuvasti

Palvelun kustannus skaalautuu käyttötarpeen mukaan

SaaS palvelut ovat tyypillisesti perinteisiä ratkaisuja helpommin ja kustannustehokkaammin integroitavissa muihin palveluihin ja järjestelmiin

…

Yllä mainituista seikoista huolimatta on varmasti myös totta, että joillekin toimijoille voi olla järkevämpää hankkia ohjelmistot kertalisensseinä.

Ihmisiä ei pystytä näillä näkymin ihan heti korvaamaan call centereiden tärkeimmissä tehtävissä ja näiden call center istuimien määrän ei odoteta kokonaisuutena merkittävästi laskevan lähivuosina.

Asiakaspalvelua ja kontaktointia voidaan kuitenkin jo nyt laadullisesti parantaa ja tehostaa automaation, monikanavaisten palveluiden, robotiikan ja tekoälyn avulla. CRM toimittajien on arveltu laajenevan jossain vaiheessa yritysostojen kautta call center software markkinaan.

Täällä on jo muutama riski nostettu esiin LeadDeskistä, ja ajattelin että voisin vielä tähän kerrata omat mietteeni keskeisimmistä riskeistä:

LeadDesk on kasvuyhtiö ja siksi sijoittajan kannalta keskeinen riski liittyy siihen, että yhtiö pystyy jatkamaan vahvaa kasvua myös tulevaisuudessa. Kasvu on myös tärkeää skaalaetujen maksimoimiseksi (kannattavuuden optimoimiseksi). Kasvuvauhdin ennustaminen on haastavaa, sillä se riippuu siitä miten yhtiön myynnin tehokkuus ja kilpailukyky kehittyy tulevaisuudessa ja kuinka paljon panostuksia yhtiö laittaa myyntiin.

Kilpailutilanteen ja teknologian muutokset voivat muuttaa radikaalisti ja ennakoimattomasti LeadDeskin kilpailukykyä.

SaaS-liiketoiminnassa korostuu teknologiset ja tietoturvariskit, joiden hallinnassa epäonnistuminen voi johtaa mittaviin kustannuksiin ja asiakasmenetyksiin.

Uusille markkinoille laajentumiseen ja yritysostoihin liittyy aina riskejä, jotka voivat suistaa tuloskasvun raiteiltaan

Yhtiön kokoluokka on suhteellisen pieni, minkä takia mm. yhtiön resurssit ovat rajalliset, kyky kantaa riskejä ja investoida on suurempia toimijoita heikompi.

Yhtiön osakkeen likviditeetti tulee olemaan alkuun heikko mikä nostaa sen riskitasoa. Osakkeen arvostus ei saa vielä merkittävää tukea tuloskertoimista, joten arvostustaso tulee todennäköisesti olemaan hyvin herkkä muutoksille kasvuodotuksissa ja kasvuyhtiöiden arvostustasoissa.

Toki tälle yhtiölle vaihtoehto olisi hakea uusi VC-rundi, mutta listautumisen hyöty VC-rahaan nähden 1) oma osake työkaluksi yritysostoihin (tällä tärkeä rooli) ja 2) uskottavuushyödyt ulkomaille laajennuttaessa. Yhtiön valitsemaan strategiaan IPO sopii mielestäni hyvin, kysymys on enemmänkin se, onko valittu strategia tähän kehitysvaiheeseen oikea

Jossainhan se mainittiinki, mut regulaatioriski on hyvä tiedostaa, kun käsitellään henkilö/yhteystietoja.

Lisäks mietityttää miten leaddesk pärjää jos yleinen taloustilanne kyykkää pahasti. Tämän luulis osuvan juuri kovimmin leaddeskin asiakaskunnan kokoisiin yrityksiin ja asiakaspoistumaa seuraisi reilusti? Lisäksi kuinka moni yritys uskaltaisi tiukassa tilanteessa uusiutua ja ottaa uutta softaa käyttöön, jos siitä koituu edes pieniä lisäkuluja?

Tää anti kiinnostaa kyllä todella paljon, saas-malli ja sen mahdollisuudet pitkässä juoksussa houkuttaa erityisesti, lisäksi itteä lämmittää, että vanhat omistajat ei oo myymässä! mut tuntuu et mitä enemmän tätä pyörittää ja makustelee, sitä suuremmilta riskit tuntuu. Koska tää nojaa täysin kasvun onnistumiseen ja se on jo hyvin hinnassakin sisällä niin onks tässä sit kuitenkaan upsidea tarpeeks kantamaan kaiken riskin…

Hyvin tiivistetty. Itse jotenkin yksinkertaistan tätä yleisemminkin (ei vain LeadDeskiin liittyen) niin, että jos tuote on oikeasti loistava ja markkinalla kolo, niin VC-rahalla mennään tehokkaammin (tämän päivän uutisista Relex on aika hieno esimerkki). Jos taas laajentumisen joutuu nojaamaan yritysostoihin, niin sitten tietysti listattu osake voi olla fiksumpi ratkaisu. Mitä tuohon uskottavuuteen tulee, niin IMHO kovat referenssit on aina ihan eri luokassa kuin se, että “olemme listattu pikkumarkkinan pikkulistalla”.

Miltä LeadDeskin taseen tunnusluvut näyttävät, jos anti menee kokonaisuudessaan läpi? Esim omavaraisuusaste, nettovelkaisuusaste, oman pääoman tuotto tulevaisuudessa ym?

Raporttia lueskelin ja siinä ennustteet osan ensimmäisessä kappaleessa sanotaan “Seuraavalla sivulla esitetyt tase-, rahavirta-ja tulosennusteemme sisältävät oletuksen listautumisannin onnistumisesta”, mutta antirahoja ei ole tässä taulukossa kumminkaan huomioitu?

Hyvä huomio, itseasiassa tuossa kohtaa pitäisi lukea, ”EI sisällä antirahoja”. Antia ei voi oikein etukäteen huomioida muuta kuin osittain kulujen osalta, koska ei voi etukäteen tietää meneekö anti kokonaisuutena läpi.

Olettaen että anti toteutuu, vahvistuu taseen tunnusluvut merkittävästi. Yhtiölle muodostuu noin 4 MEUR nettokassa, omavaraisuus nousee merkittävästi yms.

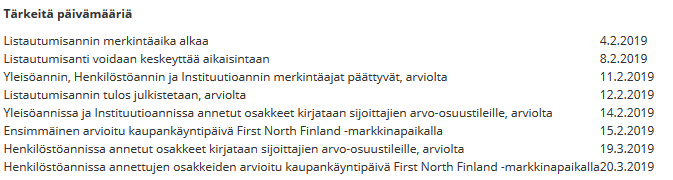

Yhtiön hallitus päättää arviolta 13.2.2019 Listautumisannin toteuttamisesta, Tarjottavien Osakkeiden lopullisesta määrästä ja jakautumisesta Yleisöannin, Instituutioannin ja Henkilöstöannin välillä sekä Tarjottavien Osakkeiden allokaatiosta ja Listautumisannissa annettujen Merkintäsitoumusten hyväksymisestä kokonaan tai osittain.

Tämä @Elina_A kommentti oli alunperin tuolla Inderesin pieleen menneet suositukset kohdassa, mutta vastaan mieluummin tänne niin pysyy ketjut paremmin järkevinä.

En siis tarkoittanut sitä, etteikö pieni SaaS yhtiö voisi olla järkevä sijoitus. Tai että niiden ei pitäisi tehdä aikaisia IPOja. Lähinnä tarkoitan sitä, että välillä keskusteluissa tuo SaaS tuote itsessään on tuonut heti hyväksyttäväksi sen, että vähintään 20% kasvulla mennään. Moni muukin asia vaikuttaa, esimerkiksi vaadittavan myyntityön määrä jne.

Se, mikä minua näissä eniten ihmetyttää aina, on se, että jos tuote on timanttia ja kv-hommat helppoa kauraa, niin ei väillä kokoluokilla silloin pitäisi olla tarvetta IPO:lle, vaan puhtaasti privaateille rahoituskierroksille. Niillä saa oikeasti keskittyä kasvuun vaikka kuinka tappiolla, ilman että pitää julkisesti alkaa selittämään tekemisiään. Tai jos SaaS skaalautuvuus on todella hyvä, niin tulorahoituksellakin voi tehdä ihmeitä, erityisesti kun puhutaan tuotteesta joka on jo olemassa ja joka (teoriassa ainakin) on myytävissä luottokortilla netissä.

(Varoitus, kärjistetty mielipide edessä. Lisäksi tämä ei koske suoraan LeadDeskiä sinänsä): Pieni yhtiö, joka haluaa rahoitusta muutaman miljoonan, tekee IPOn vain jos ei saa sitä rahaa muualta (tai omistajat haluaa exit-oven raolleen). Tässä tilanteessa on jo kyselty rahoituskierroksia ja silloin on jo moni todennut, että tuote ei ole riittävän hyvä tai uskottava. Ei se uskottavuus jollain First Northin listauksella kuitenkaan parane ja mitään kovin isoja yrityskauppoja ei pienivaihtoisella lapulla tehdä. Rapakon takana SaaS palvelut ajetaan ensin isoksi ja sitten vasta pörssiin sillä pörssilistaus ei helpoita yrityksen keskittymistä tuotteeseen sitten yhtään, vaan vaatii vaan lisää byrokratiaa.

Samaa mieltä siitä, että IPO ei sinänsä ole mikään taivaita avaava vaan - juuri kuten kuvasit - lisää byrokratiaa ja kustannuksia siinä samassa. Ehkä firman toimari on Siilissä työskennellessään huomannut, että M&A-kuviot ovat helpompia, kun yrityksen omistukselle on olemassa ihan virallinen hintalappu. Tämä oli aikanaan Seppo Kuulan perusteluita heidän IPO:lleen. Yritysten arvon määrittäminen on vaikeaa ja listaus helpottaa ainakin sen toisen osapuolen arvottamista. Tiedä häntä. Voi olla muitakin syitä.

Yksi asia jota et käsitellyt on annin tuoma näkyvyys ja tunnettuus pienelle yhtiölle. Tämä voi olla osasyy listautumiseen, sen sijaan että olisi haettu VC-rahoitusta.

Totta. Tosin Suomeen listautumalla saa näkyvyyttä vain Suomessa, joten kv-stragiana en sitä silti oikein näe. Sen sijaan Suomen sisällä tämä voi olla hyväkin markkinointikeino. Esimerkiksi Silmäasema, Altia ja Verkkokauppa varmasti hyötyivät tästä. Mikään niistä tosin ei ole SaaS, joka yrittäisi ulkomaille.