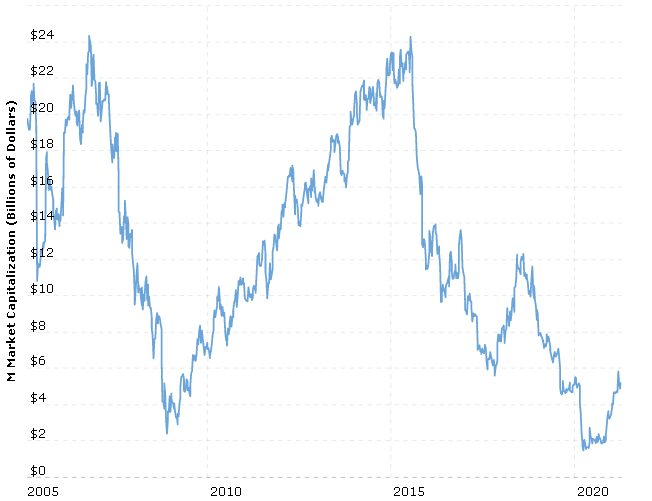

Mietin tässä että miten olisi parasta arvioida Macy’sin riskisyyttä sijoituskohteena fundamenttien perusteella. Päädyin tarkastelemaan asiaa liikevoittomarginaalin keskiarvon ja keskihajonnan kautta. Miksi ei nettomarginaali? Ero liikevoiton ja nettotuloksen välillä on korkomenot ja yritysverot. Korkomenot riippuvat velan määrästä ja korosta, joten ei ole mielekästä arvioida “keskimääräistä” velkaa. Samoin yritysverotus on annettuna lainsäädännössä, joten näissä kummassakin kannattaa vain käyttää viimeisintä saatavilla olevaa lukemaa.

Otos on Macy’sin liikevoittomarginaali vuosilta 2006 - 2020. Tein dataan kaksi oikaisua. Vuosina 2008 ja 2020 alaskirjattiin miljarditolkulla liikearvoa. Näillä alaskirjauksilla ei ole vaikutusta kassavirtoihin, vaikka voitaisiin esittää argumentti, että alaskirjattavat liikearvot ovat menneisyydessä maksettuja kuluja yritysostoista ja siten relevantti tieto yhtiön kannattavuudesta. Alaskirjauksista oikaistu liikevoitto oli vuonna 2008 voitolla ja vuonna 2020 tappiolla. Macy’sillä on enää 828 miljoonaa liikearvoa, joten vastaavansuuruisia alaskirjauksia ei voida tehdä.

Liikevoittomarginaalin keskiarvo: 6,26 %

Liikevoittomarginaalin otoskeskihajonta s: 3,68

Tämä tarkoittaa tilastotieteessä sitä, että liikevoittomarginaalin voidaan ajatella asettuvan 68,2 % todennäköisyydellä 2,58 % ja 9,94 % väliin. Kannattaa tässä käyttää tervettä järkeä: emmehän me sijoittajina ole huolissamme siitä, että yhtiö on oletuksiamme kannattavampi?

Asetetaan tuottovaatimus 10 %:iin ja lasketaan vaatimus liikevoittomarginaalille.

Osakkeita ulkona 28. elokuuta 2021: 309,704845 miljoonaa.

$23.80 osakkeen hinta.

Market cap 7371 miljoonaa.

P/E 10 tuottovaatimus on siis 737,1 miljoonaa nettotuloksena.

US corporate tax 21 %.

Tulos ennen veroja 737,1 / 0,79 = 933 miljoonaa.

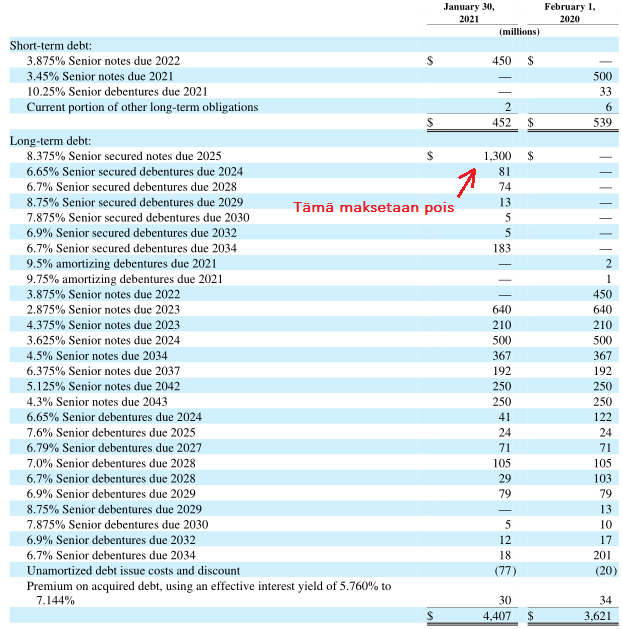

Korkomenot, laskettuna 2020 lopun tilanteesta ilman jo poismaksettua 1300 miljoonan velkaa: noin 150 miljoonaa.

Liikevoittovaatimus 933 + 150 = 1083 miljoonaa

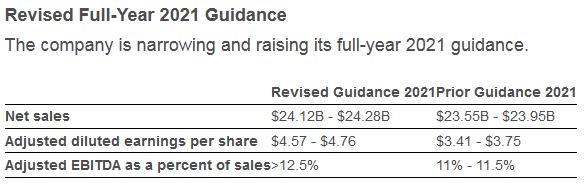

Liikevaihto-oletus yhtiön vuodelle 2021 antamasta ohjeistuksesta: (23,55 + 23,95) / 2 = 23,75 miljardia.

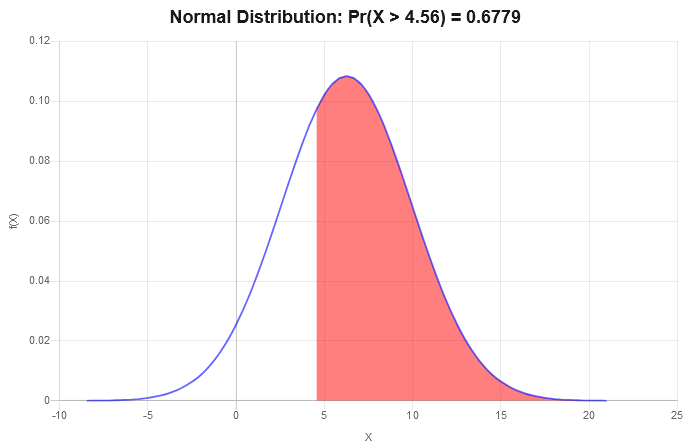

1,083 / 23,75 = 4,56 % vaatimus liikevoittomarginaalille.

Lasketaan tämän P/E kympin vaatiman liikevoittomarginaalin poikkeama z = (4,56 - 6,26) / 3,68 = -0,462. Voimme laskea todennäköisyyden tapahtumalle, että sijoittajan tuottovaatimus täyttyy. Tähän on olemassa valmiita taulukoita ja nyt nettiaikana löytyy hyödyllisiä sivustoja jotka laskevat sen valmiiksi.

Sijoittaja saa siis 67,8 % todennäköisyydellä 10 % tuottovaatimuksensa mukaisen tuoton.

Olen varmasti laskenut tai ymmärtänyt tässä jotain väärin kun en ole tilastotieteilijä, joten kritiikkiä saa esittää!

muokkaus: osakkeiden lukumäärästä puuttui 100 miljoonaa kun näppäilin väärin. Macy’sillä on yksi osakesarja. Korjasin laskelmat, kiitos @naata.