Kuten toiseen ketjuun jo viestitettiin tuloksia, niin ehkä hieman pehmeitä olivat, mutta ei niin pahoja, kuin olisi voinut odottaa. Kirjoitushetkellä after hoursseilla GOOGL on +4,8% ja MSFT +4%.

Alphabetin Q2

Microsoft Q2

Alphabetin osalta valuuttakurssien sanotaan vaikuttavan vielä enemmän tulevalla kvartaalilla:

Currency fluctuations from a strengthening dollar knocked 3.7 percentage points off revenue growth, CFO Ruth Porat told CNBC’s Deirdre Bosa. Porat said the strength of the dollar will hit next quarter’s results even harder.

Youtuben liikevaihdon kasvu oli hitainta kahteen vuoteen, mutta kasvavaa kuitenkin. Omaan silmään Youtuben mainonta on muuttunut melko agressiiviseksi kuluneen vuoden aikana ja usein ennen videon katselua on pakko katsoa esimerkiksi 2 kpl 15 sekunnin mainosta kokonaan. Näihin mainosten asetuksiin saavat toki vaikuttaa myös sisällöntuottajat (jollainen minä en ole), joten en ole paras henkilö kommentoimaan sitä paljonko tämän takana on itse yritys ja paljonko sisällöntuottajat. Enkä myöskään jaksa tähän asiaan perehtyä. Jos Youtubessa on video jonka haluan katsoa niin mainoksethan pitää pyörittää läpi, jos se on katselun edellytys.

Huomionarvoista on kuitenkin se, että Youtuben liikevaihto (2021 $28,8 B) on lähellä Netflixin liikevaihtoa (2021 $29,69 B). Paljonko siitä on sitten koronakasvua, jos 2019 Youtuben revenue oli noin $15B ja mitä se tulee olemaan tulevaisuudessa.

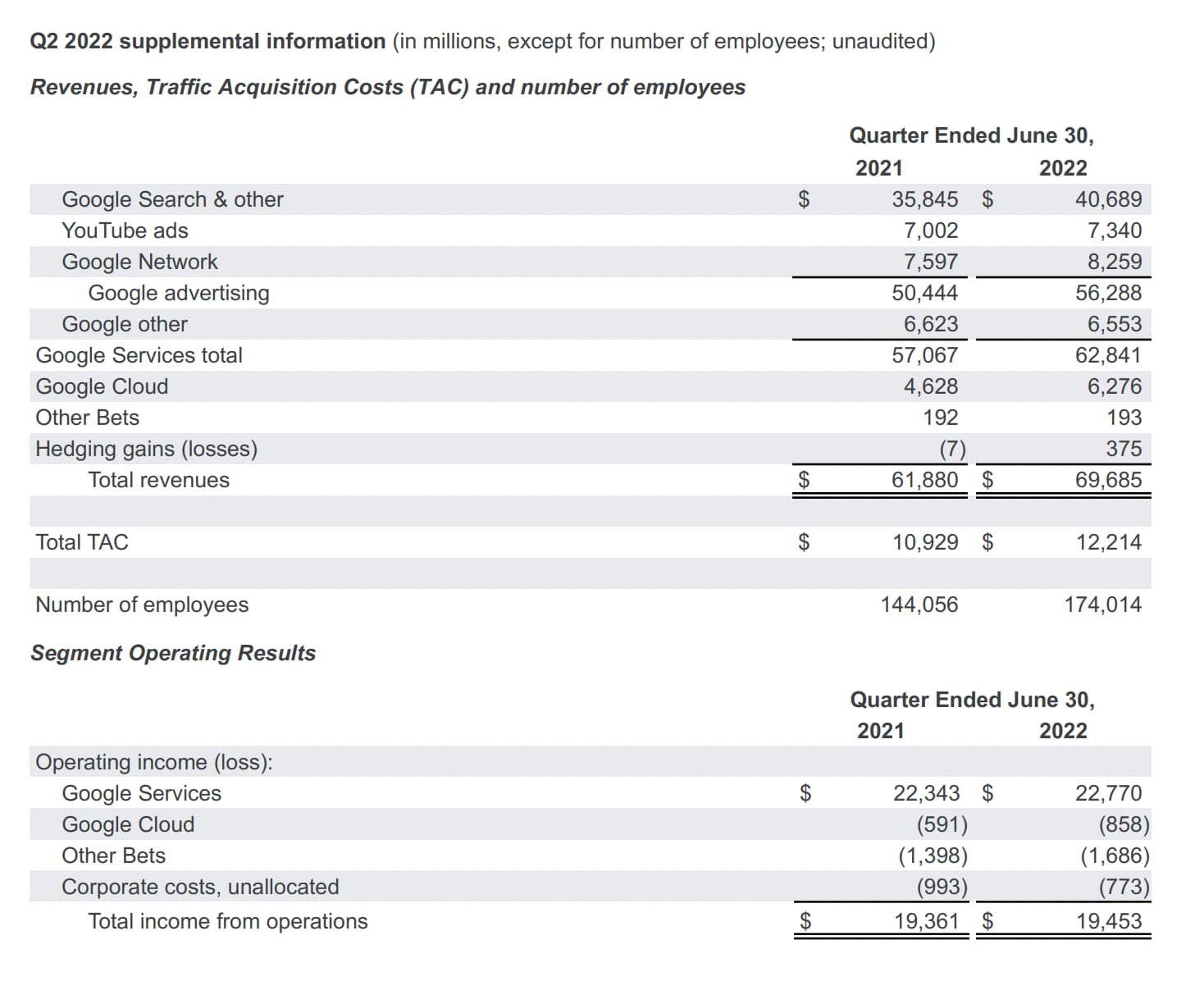

Aiemminkin puhuttiin big tech rekrypaussista, mutta tämä oli itseltä mennyt ohi, että väitetysti oli sanottu yhtiön myös tarkastelevan nykyistä päälukua. Tätä varmasti voi tehdä aika tiheään, kun Q2 raportin mukaan yhtiön pääluku on kuitenkin jo 174 014 työntekijää eli hieman alle Turun väkiluvun verran. Vertailun vuoksi Q2-2021 päättyessä työntekijäluku oli 144 056, eli noin 21 % lisää työntekijöitä vuoden aikana. Jokainen voi miettiä jos omaan yritykseen tulisi 1/5 lisää väkeä millaista turbulenssia se pelkästään aiheuttaisi. On varmasti uhka ja mahdollisuus, jos tulevaa kasvua miettii.

Moni varmasti näkee Googlen tulevana rahantekokoneena Cloudin. Nyt kun rahaa virtaa sisään muualta edelleen, niin mielestäni on ihan ok tehdä satoja miljoonia tappiota kvartaalissa Cloudilla ja kehittää sitä, jotta pärjätään Azure ja AWS. Nyt uutisoitiin myös Mandiant -kaupan nytkähtäneen eteenpäin, kun Google’s legally fraught journey to buy cybersecurity business Mandiant is in its final stretch, with the US Department of Justice closing its investigation and giving the go-ahead for the sale to proceed..

Tämähän ei mikään ihan pikkuhankinta ollut, vaan maksoi $5,4 miljardia ja on Googlen toiseksi suurin hankinta koskaan 2011 Motorolan matkapuhelinten ($12,5 miljardia) jälkeen. Ja vaikka jenkeissä vielä käydään oikeutta kaupan tiimoilta, uskovat yritykset sen toteutuvan vuoden 2022 loppuun mennessä.

Vaikka Google Cloud on pienempi kooltaan kuin suurimmat kilpailijat, antaa Googlen taloudellinen tilanne muskeleita kamppailla markkinoilla kuten suuremmat kilpailijansa. Ilmeisesti myös Microsoft oli kiinnostunut ostamaan Mandiantin ja tällä kaupalla Google pyrkii viemään omaa Cloudiaan suuntaan, jolla se voisi mahdollisesti erottua kilpailijoistaan paremmin.

Pidän jättien tuloksia vähintäänkin hyvinä torjuntavoittoina vaikeina aikoina. Loppuvuodelle kovia vastalukuja tiedossa, että eiköhän kasvu%:t vähintäänkin ole hyvin vaatimattomia.

Editoidaan loppuun vielä sijoittaja.fiin tulosanalyysi:

Google ei antanut virallista ohjausta Q3:lle. Analyytikot odottavat koko vuodelle 294 miljardin liikevaihtoa, joka tarkoittaisi 14 prosentin kasvua. Vuoden ensimmäisellä puoliskolla liikevaihto kasvoi 17,5 prosenttia. Johdon mukaan vuoden 2021 vertailuluvut ovat erittäin vahvoja, minkä vuoksi niiden ylittäminen on vaikeaa. Dollarin vahvistuminen heikentää myös kasvua.

Google osoitti olevansa erittäin laadukas teknologiayhtiö.