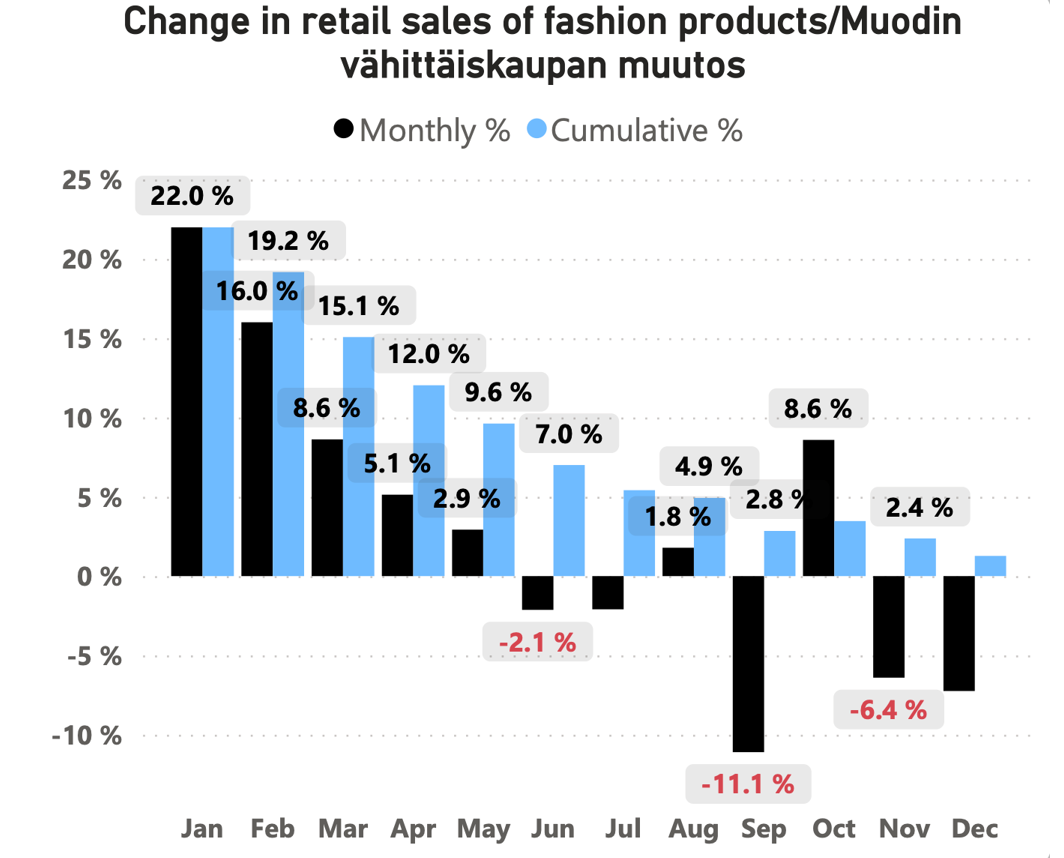

Satunnaisesti lukuja kertova muoti- ja urheilukauppa ry. kertoi tänään Suomen muotikaupan laskeneen joulukuussa 7 % ja näkymät alkuvuodellekin ovat “sumuiset” joka kai tarkoittaa suomeksi heikkoa. Joulukuun tiputus on yllättävän iso. Samalla julkaistiin ao. kuva 2023 kuukausittaisesta kehityksestä, joka ei trendin osalta ole kovin lupaava, vaikka toki alkuvuoden isoja kasvuja selittää vertailukauden olleen vielä korona-aikaa.

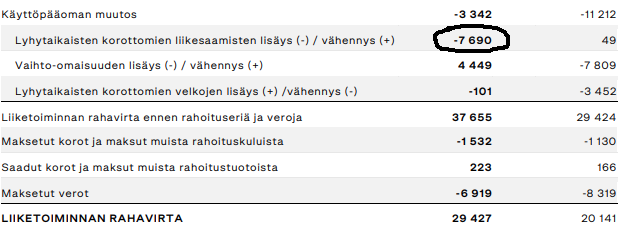

Marimekolla on toki valikoimassa paljon muutakin kuin muotia, mutta Suomessa on toisaalta paljon omaa vähittäiskauppaa, jonka myynnin mahdollinen lasku näkyy nopeasti myös tulosrivillä.

Marimekko ja Samsung tekevät vähän yhteistyötä; kuulostaa hauskalta ja toivottavasti näkyisi myös jonkin verran luvuissa.

Marimekko ja Samsung yhdistävät voimansa rajoitetun ajan saatavilla olevassa yhteistyössä

Marimekon ja globaalin teknologiayhtiö Samsungin rajoitetun ajan saatavilla oleva yhteistyökokonaisuus liittää yhteen Marimekon optimistisen lifestyle-filosofian ja kuviotaiteen sekä Samsungin tavoitteen inspiroida maailmaa leikkisillä väreillä ja innovatiivisella designilla. Yhteistyö tuo Samsung Galaxy -tuotteisiin valikoiman lisävarusteita, joissa nähdään 60-vuotisjuhlavuottaan tänä vuonna viettävä ikoninen Unikko-kuvio. Tarvikkeiden lisäksi Samsungin The Frame -television Art Store -palveluun tulee saataville yli 40 ikonista Marimekko-taidekuvaa muun muassa Maija Isolalta.

Henri Elo on tehnyt analyysin Marimekosta, joka on Salkunrakentajan kuukauden osake.

Lopuksi, sijoittajat odottavat kestomenestyjä Marimekolta sekä tuloksen että osingon kasvua. Yhtiö on kyennyt melko nuorella naisvaltaisella johtoryhmällä menestykseen, jossa osake arvostetaan tunnuslukuihin nähden selvästi korkeammalle kuin viisi vuotta sitten.

Samalla se tarkoittaa, että osake on noussut tasolle, jossa pienistäkin pettymyksistä rangaistaan pörssissä ja saavutettu kannattavuus on jo korkea. Brändin ja designin vetovoiman säilyminen on kriittistä liiketoiminnan ja sijoituksen onnistumiselle jatkossa.

Tässä on Raulin etkokommentit, kun Mekko julkaisee Q4-tuloksensa torstaina.

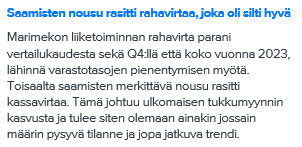

Marimekko raportoi Q4-tuloksensa torstaina noin klo 8. Odotamme vertailukaudesta hyvää noin 9 %:n kasvua, jota tukevat mm. kampanjaluonteiset tukkutoimitukset Suomessa sekä Aasiassa kasvava myymäläverkosto. Tuloksen odotamme kasvavan viime vuodesta selvästi ja siten marginaalin nousevan. Odotamme Marimekon nostavan osinkoa ja ohjeistavan kasvua myös tälle vuodelle.

Raulin kommentti tuosta. Kyllä tuo raportti valitettavan pehmeäksi jäi, etenkin kun osakkeen arvostus on viimeiset 6kk ottanut aika vahvaa etukenoa. 2024 ohjeistuksella (Suomen liikevaihto noin samalla tasolla ja kansainvälisiä myymäläavauksia 10-15) liikevaihdon kasvu saattaa ihan hyvin jäädä 3-4 prosenttiin, ellei markkina ihan valtavasti piristy.

Kyllä, Suomen kasvuhan jäi 2023 1 %:iin ja konserni kasvoi 4,5 %, kun myymälöitä tuli vuoden aikana 14 lisää. Tuo 10-15 on bruttolisäys, joten nettona voi tulla vähemmän, tosin Marimekko myös perinteisesti ohjeistaa tätä varovasti eli vain jo käytännössä varmat myymälät on tuossa mukana ja luku voi vuoden aikana kasvaa. Mutta vaikea noilla kommenteilla on nähdä että kasvu olisi kovempaa kuin viime vuoden vajaa 5 % joten ihan oikealla tontilla olet mielestäni. Odotettua hitaamman kasvun myötä marginaalikin jää varmasti aiemmista odotuksistamme (kun olimme muutenkin ohjeistuksen yläreunassa) joten ihan reippaita ennusteleikkauksia tässä on luvassa ainakin tälle vuodell.

Eipä tämä tulos mikään järkyttävä yllätys ollu. Hieman ihmetyksellä seurasin kurssinousua viimeisen puolen vuoden aikana miettien mihin se mahtoi perustua. Omissa papereissa tarina on kuitenki kutakuinkin ennallaan. KV-myynti +10% ja Aasian-tyynenmeren alue yksittäisenä tärkeimpänä näistä +14%. Olisihan se toki kiva nähdä että “lypsylehmä” markkina Suomi pystyisi puksuttamaan tasaisesti myös +5% kasvua hyvän KV-kasvun päälle, mutta tässä markkinassa taisi olla mission impossible.

Arvostus kireähkö kyllä. Toisaalta laatu maksaa.

Aika odotettu tulos - Suomen muotikaupan lasku (joulukuussa - 7%) tarttui sitten myös Marimekkoon, joka muutenkin oli arvostettu verrokkiryhmän yläpuolelle. Tämän vuoden osalta odotukset kohdistuvatkin kv-myynnin kasvuun

Ihan tyytyväinen olen Marimekkoon. Oma keskihinta 9,21€. Siihen hintaan en nyt mitään rakettia odottanut saavani. Kannattavaa maltillista kasvua hain ja sitä sieltä tulee. Kasvu ei ole itsestäänselvyys tässä markkinassa joten ei tämä mikään huono suoritus ollut. Toki kun kurssi nousi kovasti niin varmasti odotukset myös pääsi nousemaan korkeammalle mitä ne alta kympin oli. Potentiaalia varmasti on paljon parempaankin tulevina vuosina. Tämmöiset pikkudipit ei missään tunnu

Tässä on Almanakan juttu Marimekosta, pääosin ihan hyvää juttua.

Kiinteiden kustannusten nousu jatkuu 2024, mikä ei tietysti ole yllättävää kun avataan edelleen voimakkaasti uusia liikkeitä ja investoidaan markkinointiin. Myynnin pitäisi nyt sitten kasvaa näiden kanssa vähintään samaa vauhtia markkinatilanteesta huolimatta, jotta kannattavuus pysyy hyvänä. Itseasiassa ei olisi täysin ei-toivottua, että kannattavuus hetkeksi näiden toimenpiteiden ja markkinan myötä heikkenisi ja osake tulisi halvemmaksi. Uskon, että investoinnit ovat pitkää aikaväliä ajatellen järkeviä.