Aika odotettu tulos - Suomen muotikaupan lasku (joulukuussa - 7%) tarttui sitten myös Marimekkoon, joka muutenkin oli arvostettu verrokkiryhmän yläpuolelle. Tämän vuoden osalta odotukset kohdistuvatkin kv-myynnin kasvuun ![]()

Ihan tyytyväinen olen Marimekkoon. Oma keskihinta 9,21€. Siihen hintaan en nyt mitään rakettia odottanut saavani. Kannattavaa maltillista kasvua hain ja sitä sieltä tulee. Kasvu ei ole itsestäänselvyys tässä markkinassa joten ei tämä mikään huono suoritus ollut. Toki kun kurssi nousi kovasti niin varmasti odotukset myös pääsi nousemaan korkeammalle mitä ne alta kympin oli. Potentiaalia varmasti on paljon parempaankin tulevina vuosina. Tämmöiset pikkudipit ei missään tunnu ![]()

11 tykkäystä

Samoilla linjoilla. Maltillista kasvua ja mukavasti kasvavaa, laadukasta osinkoa.

Aika helppo olla kyydissä vuodesta toiseen. Tähän se sammakkomeemi.

10 tykkäystä

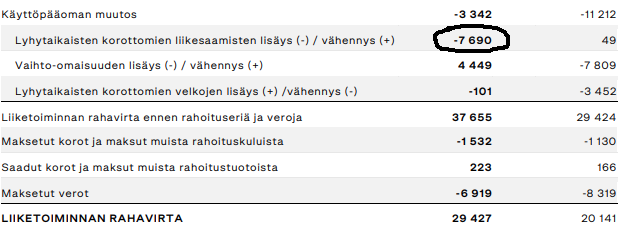

Tarkistelin tilinpäätöstä Marimekon sivuilta ja tarkemmin katsoessani löysin jälleen jotain mitä en uskalla suoralta kädeltä olettaa:

Ovatko nuo vuokra/lisenssi etc -saamisia jotka kuuluvat 2023:een nostaen rahavirran 37M€?

Minun on kai pakko käsittää tämä väärin. Myyntisaamisten muutos edellisvuoteen on 7705€ joten sitä tuo ei kai tarkoita.

Edit: Kyllä mun on pakko tägätä @Rauli_Juva tähän vaikka on kiireet päällä ja varmaan hetki menee aina toipuessa Tiina A-K 62:n tykityksestä ![]()

3 tykkäystä

Nuo on nimenomaan myyntisaamisten kasvua. Alla kappale suoraan juuri julkaistusta rapsasta:

6 tykkäystä

Tässä on Almanakan juttu Marimekosta, pääosin ihan hyvää juttua.

Kiinteiden kustannusten nousu jatkuu 2024, mikä ei tietysti ole yllättävää kun avataan edelleen voimakkaasti uusia liikkeitä ja investoidaan markkinointiin. Myynnin pitäisi nyt sitten kasvaa näiden kanssa vähintään samaa vauhtia markkinatilanteesta huolimatta, jotta kannattavuus pysyy hyvänä. Itseasiassa ei olisi täysin ei-toivottua, että kannattavuus hetkeksi näiden toimenpiteiden ja markkinan myötä heikkenisi ja osake tulisi halvemmaksi. Uskon, että investoinnit ovat pitkää aikaväliä ajatellen järkeviä.

5 tykkäystä

Pian näitä olisi saatavilla.

11 tykkäystä

Marimekosta uusi laaja raportti ulkona. Hirveästi ei yhtiön tilanne vuoden takaisesta ole muuttunut, joten täytyy rehellisesti todeta, että tässä ei kovin paljon uutta vuoden takaiseen laajaan nähden ole, vaikka toki on asiat katsottu läpi ja päivitetty tuoreimmat tiedot. Ennusteet on myös ennallaan, mutta pienen kurssilaskun jälkeen tuotto-odotus on kääntynyt riittävän hyväksi suosituksen kääntymiseen lisää-tasolle.

29 tykkäystä

@Rauli_Juva sekä ylläoleva että aamarikommentissa oleva linkki johtaa sivulle joka sanoo: Tämä sisältö on vain Inderes Premium -käyttäjille.

Eikös laajat rapsat edelleenkin ole saatavilla kaikille?

3 tykkäystä

On toki, mun moka. Nyt pitäisi näkyä, kiitos huomiosta.

10 tykkäystä

Taitaa olla inderes-efekti tai kauppalehti-efecti tai molemmat voimissaan, helmikuun kurssipudotusta kiritään nyt hyvää vauhtia takaisin ![]()

4 tykkäystä

Samsung paljasti nyt hinnoittelun.

Ps. Pääsevät germaanit taas pöyristymään SS-viitettä.

5 tykkäystä

Musta 80€ tyylitietoisille mustaan itsensä peittäville menestyjille ja vihreä alennettu 50€ trenditietoisille villeille ja vapaille nuorille? Eipä Juurikki mistään hinnoittelusta niin älyä. Ei tarvii, kun Miss Mary Mekko hoitaa sen homman.

1 tykkäys

Marimekolta ja Kalevala Korulta on tulossa yhteistyömallisto ![]() Takuuvarma myyntihitti.

Takuuvarma myyntihitti.

19 tykkäystä

Tässä olisi Tiinan katsaus yhtiöönsä yhtiökokouksessa. ![]()

5 tykkäystä

Mielestäni loistavaa markkinointia ja PR:aa Marimekolta tämä Milanoon muotiviikon ajaksi avattu Bar Unikko! Todella tyylikkään ja edustavan näköinen mesta.

Muun muuassa IG:sta löytyy paljon lisää kuva- ja videomateriaalia.

14 tykkäystä

Marimekon tulokseen on vielä tovi aikaa (15.5.), mutta jos täältä löytyy kysymysehdotuksia Tiinalle Q1:n yhteydessä, niin laittakaa ihmeessä.

4 tykkäystä