Monesti näissä teidän haastatteluissa tiputellaan kultahippusia. Saa olla korva tarkkana!

Tässä haastiksessa se oli tuo viimeinen kyssäri näistä kansainvälisistä yhteistyökuvioista. “Vois aatella että niinku nää, joo tuottaa kassavirtaa, mutta se on sivuseikka ja nää on tavallaan tietyllä tavalla kasvuinvestointeja mitkä nyt vaan sattuu olemaan kassavirtapositiivisia.”

“Kyllä, ja se tärkein asia on se näkyvyys.”

Tiina tiimeineen on saanut Marimekon kyllä upeaan lentoon. Voin muuten suositella kaikille historiasta kiinnostuneille kirjaa “Marimekko - Suuria kuvioita”. Marimekolla on vaiherikas historia ja mm. monta mielenkiintoista pääomistajaa ollut aikanaan.

Tässä alla on vielä kiinnostava ja hyvin tehty yhtiörapsa, joka on kaikkien Premium-käyttäjien luettavissa.

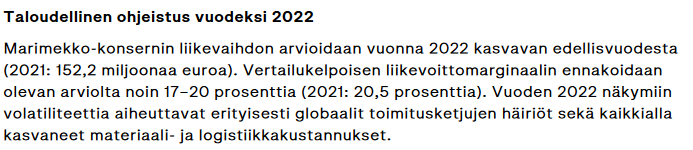

“Q1-raportti oli erittäin vahva ja se ylitti ennusteemme heittämällä. Olemme nostaneet tulosennusteitamme ja odotamme selvää tuloskasvua lähivuosilta, vaikka toimintaympäristön epävarmuus onkin kohonnut. Arvostuskuva on parantunut selvästi kurssilaskussa ja arvostustaso on olosuhteet huomioiden neutraali. Selvästä tuloskasvusta sekä terveestä osingosta muodostuva tuotto-odotus on mielestämme kohonnut jo riittävän houkuttelevaksi.”

Ja “yllätys”, tavoitehintaa laskettiin, vaikka tulokset kuinka ylittäisi ennusteita . Käänteinen 2020/21. @Sauli_Vilen johtuuko koroista tuokin vai onko näppäilyvirhe 16e sijaan?

Huomenta! Hyvinkin aiheellinen kommentti/haasto. Loogistahan olisi, että ennusteiden noustessa myös tavoitehinta nousee. Jos ennusteet nousevat ja tavoitehinta laskee, niin syynä pitäisi olla joko 1) näkemys valuaatiosta muuttunut ja/tai 2) luottamus ennusteisiin on laskenut.

Kohdan 1 osalta kyllähän tässä hyväksyttävät valuaatiot ovat ropisseet alas, pääsyynä juuri tuo mainitsemasi korkojen nousu. Tähän liittyen tässä suora lainaus raportista:

“Mielestämme Marimekkoa tulee hinnoitella suunnilleen linjassa sen verrokkiryhmän kanssa. Kovan kurssilaskun myötä verrokkiryhmän kertoimet ovat laskeneet selvästi ja ovat nyt historiallisten tasojen (P/E 20-25x) alalaidassa tai hieman alle. Huomautamme, että mikäli korkotason nousu osoittautuu pysyväksi, on todennäköisestä että sektorilla ei ole paluuta historiallisiin arvostustasoihin joiden lähtökohtana on ollut nollakorkoympäristö. Sama koskee luonnollisesti myös Marimekon omia historiallisia arvostustasoja.”

Kohtaan 2 liittyen suora lainas raportista: “Paradoksaalisesti, vaikka tulosennusteemme ovat nousseet selvästi heijastellen yhtiön vahvaa omaa tekemistä, on niihin liittyvä lyhyen aikavälin epävarmuus kasvanut johtuen heikentyneestä taloustilanteesta ja vallitsevasta inflaatio- sekä logistiikkatilanteesta. Kuluttajasektorilta on saatu hyvin ristiriitaisia viestejä alkuvuoden aikana. Etenkin kotoilusta hyötyneet yhtiöt kärsivät nyt laajalla rintamalla kotoilukrapulasta ja tähän suhteessa Marimekon Q1-raportti oli selvä helpotus. Yhtiön ulkopuolisista tekijöistä johtuva epävarmuus on kuitenkin selvästi koholla ja kasvattaa ennusteriskejä.”

Ja sitten tosiaan vielä se kolmas syy. Näistä kahdesta tekijästä huolimatta olisin toki voinut pitää targarin ennallaan ja tämän myötä olisi pitänyt nostaa suositus tasolle osta. Meillä aloitti tänään uusi Marimekko analyytikko ja en halunnut hänelle tuupata syliin tätä vahvempaa näkemystä (koska hän joutuu sen kanssa sitten elämään). Lisäksi en ihan aidosti näe, että tämä olisi osta-case nykyisessä ympäristössä

Kaisa haastatteli Saulia mm. Marimekon Q1:stä ja sen näkymistä.

-Aiheet-

00:00 Aloitus

00:15 Marimekon vahvan suoriutumisen taustalla olevat tekijät

02:06 Ohjeistus ja näkymät

03:53 Miten Marimekko pystyy taklaamaan epävarman markkinatilanteen aiheuttamia haasteita?

06:17 Kansainväliset yhteistyömallistot ja niiden merkitys

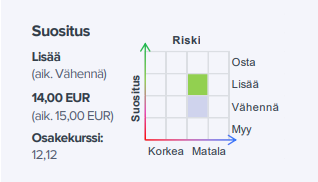

08:25 Osakkeen arvostustaso ja suosituksessa kääntyminen

Sitten olisi vielä myös Salkunrakentajan Jorma Erkkilän juttu Marimekosta, jossa on lainattu Marimekon toimitusjohtajaa Tiina Alahuhta-Kaskoa ja Saulia.

Aamu alkoi Puuilon negarilla, jonka jälkeen kävin kaupassa ostoksilla. Mieleen jäi tästä Lidl-reissusta, että ei ole enää halpaa täälläkään. Ruoan hinta nousee hirveää vauhtia ja syö ostovoimaa. Aloin sitten miettiä case Marimekkoa.

Marimekko tekee Alahuhta-Kaskon luotsaamana erinomaista tulosta, mutta voiko heidän ennusteensa loppuvuodelle pitää paikkaansa? Vaikka Marimekon core-asiakkaat tuskin kärsivät ihan samalla tavalla ruoan hinnannoususta kuin Lidlin kanta-asiakkaat, ei Marimekkokaan voi loputtomasti siirtää koronneita kustannuksia hintoihin. Ruoan hinnannoususta on nähty vasta alkua jos ja kun Ukrainasta ei saada edes sinne päin satoa mitä normaalina vuotena. Helvetin kallis öljy ja polttoaineet ovat vielä kuin lisävero kaikelle kansalle sekä yrityksille. Näiden seurauksena ihmisten ostovoima heikkenee ja halu säästää kasvaa → kuluttaminen vähenee.

Jenkeissä vähittäismyynti ja tavaratalot nuijittiin viime viikolla maanrakoon. Mietin että onko Marimekolla mitään mahdollisuutta väistää nykyistä makrotaloutta ja suorittaa edes ennusteeseen päin, vai nähdäänkö heiltäkin negari lähitulevaisuudessa(Q2-Q4)?

Tosin kustannusten nousu ei tule Marimekon tapauksessa tuotehinnoissa läpi samalla tavalla kuin nyt vaikka sen Lidlin tapauksessa. Marimekon liiketoiminnan ydin on korkea kate, eli vaikka vaatteen ompelu- ja kuljetustuotantokustannukset tuplaantuisivat ja kustannus siirrettäisiin euroissa täysimääräisesti hintaan, ei lopputuotteen hinta prosenteissa kasva kovinkaan paljoa. Yhtiöllä on myös mahdollisuus käyttää pelisilmää tilanteessa, eli tilannearvion mukaan kärsiä katteessa tai nostaa hintoja. Matalan katteen voluumiliiketoiminnassa (Lidlin,. Puuilo, Tokmanni, …) tilanne on täysin erilainen tämän osalta kun pelivaraa ei juurikaan ole.

Tämä on varmasti totta. Marimekko toki on asemoinut itsensä hyvin premium kategoriaan, mutta vaikea on pyrkiä argumentoimaan ettei ostovoiman hiipuminen jollain jänteellä näkyisi premium-brandeissakin Marimekossa. Vastaavasta tilanteesta on varmaan esimerkkejä vuosien takaa verrokeilta, mutta en vielä ole löytänyt aikaa tonkia moisia tilastoja esiin.

En tiedä viittasitko ennusteilla analyytikoihin vai yhtiön omaan ohjeistukseen (vain jälkimmäinen on relevantti negarien suhteen), mutta ohjeistushan ei edes odota kannattavuuden pysymistä viime vuoden tasolla, osin tietoisten kasvupanostusten takia. Nämä samat kasvupanostukset voidaan todennäköisesti lyödä paussille jos tarve vaatii. Korona jo osoitti, että yhtiön johdolla on kyky reagoida nopeasti. Toki uskon johdon tarvittaessa uskaltavan uhrata kannattavuutta tilapäisesti jos se pitkällä tähtäimellä on parempi veto.

Itse olen toki parhaillaan katsomon puolella, lähinnä siksi että kyttään vieläkin parempaa re-entry paikkaa. Yhtiön omaan toimintaan ja erityisesti johtoon olen luottavainen.

Marimekko saattaa hyvinkin kestää mahdollisen laman. Tiukkoina aikoina kuluttaja ostaa mieluummin laadukkaan tuotteen, joka säilyttää arvonsa. Mielikuva laadusta ja tuotteen arvosta on ratkaisevaa. Itse asemoin Marimekon luksusbrandiksi, jolla on hyvää kysyntää myös laskusuhdanteessa.

En itse usko kulutuksen vähenemiseen enkä lamaan tällä alueella. Koronan jälkeinen matkailun vapautuminen käsittääkseni nostaa Marimekon vaatteiden ja asusteiden kysyntää. Toisaalta kodin sisustuskankaiden kysyntäpiikki lienee ohi.

Kotiompelijat tekivät hyvää tiliä Marimekon kankaista ommelluilla jutuilla lukuisissa Facebookin-ryhmissä. MM suitsi tämän lakimiehensä välityksellä. Kyllähän MM siitä omansa olisi saanut kankaiden myyntinä. Nyt ei yksikään facen ryhmä taida enää sallia tsi-myyntiä, varmasti tämä näkyy myös Marimekkojen kangasmyynnissä.

Omalle lompakolle Mekon hinnoittelu on karannut jo ajat sitten ja laadussakin on toivomisen varaa, jos pussilakanan pesu vaatii mitä kummallisempia temppuja, että värit pysyisivät paikoillaan.

Pienellä panoksella olen kuitenkin mukana ja sopivaa lisäilypaikkaa kytistelen. Mikäli sitä ei tule, niin panos pysyykin pienenä.

Omaa kokemusta ei ole, mutta lukemani perusteella pesuun tarvitaan värinkeräysliinoja ja mahdollisesti toinenkin pesukerta, mikäli värit leviävät liinasta huolimatta. Meillä ei MM petivaatteita ole, enkä ole tarvinnut värinkeräysliinojakaan.

Marimekon lakanoissa on aivan tyypilliset pesuohjeet, sekin on yleispätevä ohje kaikille vaatteille ja vuodevaatteille, että pese ennen käyttöä ja että värikkäät kannattaa pestä värillisten kanssa ja voivat etenkin parilla ekalla pesulla päästää vielä väriä. Nuo värinkeräysliinajutut jne on ihan vaan hifistelijöiden kaikille värikkäille tekstiileille käyttämiä juttuja, eikä niillä ole varsinaisesti mitään tekemistä juuri Marimekon kanssa.

Muoti- ja urheilukauppa ry julkaisi vaatekaupan huhtikuun luvut. Vaatemyynnistä tulossa kenties myötätuulta jos sisustus- ja koti-osiot ottavat kotoilutrendin laantumisen myötä osumaa.

Vaatekaupan huhtikuu oli erinomainen, sillä myynnin arvo kasvoi 31,3 % ja nousi jo parilla prosentilla yli koronaa edeltävän huhtikuun myynnin. Epävarman alun jälkeen alkuvuosikin on kokonaisuutena sujunut vauhdikkaasti ja huhtikuun loppuun mennessä muotivaatteiden kaupan arvo on kasvanut +9,0 % ja määrä 4,4 %. Muotikaupan arvon ennustetaan vuonna 2022 kasvavan 13 % noin 3,4 miljardiin euroon.

Yhteistyö on vissiin toiminut aiemmin hyvin, kun taas yhdistävät voimansa. Itsekin olen noista tykännyt.

“Marimekko ja maailman johtaviin urheiluvaate- ja varusteyrityksiin kuuluva adidas yhdistävät jälleen voimansa uudessa rajoitetun ajan saatavilla olevassa yhteistyömallistossa. Tämän vuoden syksy- ja talvikokoelmassa on mukana upeita kuvioita kahdelta ikoniselta Marimekon suunnittelijalta, Maija Isolalta ja Annika Rimalalta. Maija Isolan kuosit ovat saaneet inspiraationsa Ihminen-nimisestä kuviosarjasta, joka perustuu naisvartaloa kuvaaviin valokuviin.”

Täältä voi käydä ihmettelemässä tulevaa mallistoa:

Mitä tulee kaikkiin muihin tuotteisiin, niin ajattelin aikaisemmin, että suht pian tulee raja vastaan kehiteltävissä tuotteissa. Mutta! Olen huomannut, että uutuuksille on yhä tilaa ja rutkasti. Esim. vuodevaatteita ei saa kaikissa printeissä, lautasmallistosta puuttuu tiettyjä osasia ja miehiä ei ole vaatetuksen osalta lähestytty käytännössä ollenkaan.

Tästä syystä tulee aika tiiviisti kytättyä uutuusmallistoja, jotka lähes aina paikkaavat jotain puutetta. Viimeisimpänä tuli “vihdoin” päiväpeitto unikko-kuviossa, mutta sitäkin on vain yhtenä värinä, joten niin sitä taas odottelee uutuuksia.

Firma on onnistunut luomaan positiivisen kierteen, sillä asiakas on pysyvästi utelias ja tarkkailee uusia tuotteita. Kaikissa tuotteissa on katteet kunnossa, ja kun kertaalleen on lähtenyt keräilemään vaikka Oiva-astiastoa, ei siitä vaihda Iittalaan vaikka hinta olisikin vähän kuohkea.