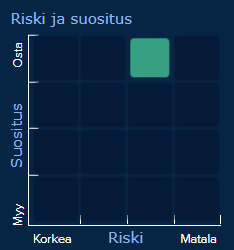

Wittedin (ja varmaan muissakin) listautumisanalyyseissä on riskiakselit kahteen eri suuntaan.

Aloitussivulla (s. 3):

Liiketoiminnan riskiprofiilissa (s. 15)

Wittedin (ja varmaan muissakin) listautumisanalyyseissä on riskiakselit kahteen eri suuntaan.

Aloitussivulla (s. 3):

Liiketoiminnan riskiprofiilissa (s. 15)

Totta, tosin logiikka näin päin myös suositusmatriisissa ![]() mietitään tiimin kesken mikä on näissä fiksu esitystapa

mietitään tiimin kesken mikä on näissä fiksu esitystapa ![]()

Keskustelut Inderesin analyysissa pyörivät jatkuvasti tavoitehinnan (ei suosituksen) ympärillä. Yllä oleva lainaus voi olla osittain vitsiäkin, mutta yleensä ei. Jossain somen faceryhmässä tätä tapahtuu ihan koko ajan (ja näitä erehdyksiä olen jatkuvasti korjaamassa).

@Sauli_Vilen @Antti_Viljakainen oliko jotakin ajatuksia tai kommentteja aiheeseen liittyen tuohon yllä olevaan viestiin viitaten? Turha taistella sijoituspsykologiaa vastaan, ihmisten massakäyttäytyminen ei tule muuttumaan aiheen tiimoilta, joten on syytä sopeutua! Tuloskausi taas ohi niin teilläkin ehkä taas vähän aikaa kommentoida ![]()

Ohessa vastaus tuohon hyvinkin aiheelliseen Marimekko kyssäriin:

Lisäksi tämä podi on nyt erittäin ajankohtainen: inderesPodi 117: Suositukset ja tavoitehinnat (7.2.2022)

BTW, meillä on tarkoitus kesällä pohtia ihan tosissaan saataisiinko me luotua tähän joku uusi malli, etenkin tavoitehinnan osalta. Teiltä monilta tuli tosi hyviä ideoita tähän kehitykseen ja toivotaan, että saataisi kesälaitumilta tullessa vietyä tätä eteenpäin ![]()

Joku saattanut jo ehdottaakkin, mutta voisiko suosituksen aikajänne olla muuttuva? Casesta ja tilanteesta riippuen analyytikko ilmoittaisi aina suosituksen yhteydessä minkä ajan päähän suositus on asetettu, esim. 3kk, 1v tai 3v. Yhtiöiden tilanteet on erilaisia ja näin vähennettäisiin turhaa targetin sahaamista pitkän tähtäimen caseissa, ja toisaalta ei aiheettomasti katsottaisi turhan pitkälle silloin kun päällä on vaikka joku erikoistilanne.

Aikajänneaspekti on tärkeä ja isommassa kuvassa suositus voi olla aikajänteestä riippuen erilainen. Outokumpu rökylihalvalla voisi lyhyen aikajänteen sijoittajalle olla ilmeinen Osta, jolloin muutaman kuukauden aikajänteellä väärinhinnoittelu toivottavasti korjautuu ja osakkeen voi myydä ja siirtyä etsimään seuraavaa kohdetta. Osta ja unohda -sijoittajalle taas sama diili voisi olla enemmänkin Myy. Harvia pienellä ylihinnalla taas voisi olla toisinpäin.

Tekee mieleni antaa ilmainen vinkki FN-listautumista harkitsevalle yhtiölle, joka ehkä alkaa olla jo kannattava mutta haluaa varmistaa Inderesin analyysin ja arvonmäärityksen jo listautumisvaiheessa sekä maksimaalisen markkina-arvon: maalaile kovia liikevaihdon kasvulukuja mielellään parantuvalla liikevoittoprosentilla. Anna ymmärtää, että kasvu on orgaanista. Jos kasvu olisi epäorgaanista, tällöin tavoitehintaa tarkistettaisiin aina kunkin yritysoston yhteydessä. Asiaa edistää jos liikeidea perustuu esim. kiertotalouteen ja tuotetta/palvelua on hankala verrata johonkin liiketoimintaan, josta jollakin Inderesin analyytikolla on kokemusta. Edellä mainituilla seikoilla on tarkoitus kuvata liiketoimintaidean toimivuuden jo osoittaneita yrityksiä. Toki mielessä on tuoreimmat käänteet EcoUp-yhtiössä, joiden johdosta analyytikko rehdisti nosti käden pystyyn virheen merkiksi. Ehkä kyseisen yrityksen kohdalla olisi tarvittu juuri näkemyksen haastoa muiden analyytikoiden toimesta, sillä IPO-rapsan avattuani ajattelin että parempaa markkinointia yrityksen johto ei olisi Inderesin toimesta voinut toivoakaan.

Meneillään olevassa karhumarkkinassa ja talousympäristössä Inderesin analyysien laatu ja lisäarvo tulevat oikeasti testattavaksi. Kultakutriaika on toistaiseksi ohi. Hutien määrä lie lisääntynyt?

Numeroiden ennustaminen onkin vaikeaa, kun ympäristö muuttuu. Mielestäni kuitenkin itse analyysi (laajojen raporttien teksti osuus) on täysin kelvollista materiaalia. Mielestäni se osuus analyysistä on tärkeintä. Sitä kautta pystyy hahmottamaan uhat ja mahdollisuudet. Mikäli analyytikön ennusteet ei miellytä saa niitä numeroita itsekkin pyöritellä.

Inderesin kaikki analyysit ovat omasta mielestä aivan loistavia! Ennusteet ovat aina ennusteita, ei kukaan pysty varmaksi sanomaan missä mennään puolen vuoden päästä, sen verran kaheliksi mennyt tämä maailman meno kyllä.

Tulee mieleen Benjamin Grahamin sanat: Ei tarvitse tietää ihmisen painoa, jotta osaa sanoa että onko hän lihava". Yleensä IPO-alennus Inderes-arvioon nähden on sopiva, mutta ei liian iso. Näin ollen jos sijoittaja näkee arvonmäärityksen liian optimistiseksi, jää tarvittava turvamarginaali uupumaan. Tällöin hän jää odottamaan sopivia ostopaikkoja.

Eikös 1.8 tarkoita sitä että kesälomat ovat ohi ja tähän viestiin on taas aihetta palata ![]() Toivottavasti oli Sauli rentouttava loma sulla ja toki muillakin!

Toivottavasti oli Sauli rentouttava loma sulla ja toki muillakin! ![]()

Tuliko jotain uutta tähän aiheeseen liittyen? Pahaa tekee kahtoa miten ihmiset ympäri somea dumppaavat lähes kaikki analyytikot “surkeasta” suorittamisesta kun tavoitehintoja reivataan nyt kilpaa alaspäin - mikä näyttää ulospäin siltä että tavoitehinnat seuraa vain kurssia.

Mielestäni tämä postaus on edelleen aiheellista nostaa:

Eikö tästä “tavoitehinta” terminologiasta pystyisi tosissaan luopumaan ja muuttamaan tuollaiseen sanalliseen napakkaan ja ytimekkääseen ohjeistukseen? Mikä/mitkä tässä esittämässäni mallissa on sellaista miksi tämä ei toimi?

EDIT: Harmittaa, miten fokus on edelleen ihan väärissä asioissa näissä analyyseissa edelleen.

Siis mikä tuossa jää epäselväksi? Jokainen tavoitehinta annetaan sen hetkisen tilanteen mukaan. ATH-tavoitehinnan jälkeen on tapahtunut paljon negatiivisia asioita, joista viimeisimpänä tämä negari. Kun firma ei yllä ennusteisiin ja huonontaa ohjeistustaan niin tottakai tavoitehinta putoaa. Osta-suositus tarkoittaa sitä, että osake on raportin tekemisen aikaan erittäin houkuttelevan hintainen. Näkemyksen ottaminen on vahva, koska tavoite asetettiin 33% päähän kurssista.

Miksi analyytikon pitäisi todeta se jotenkin erikseen?Jokainen osaa varmasti päätellä puolittuneesta tavoitehinnasta, että metsään on mennyt. Analyytikko tekee kuitenkin analyysinsä aina tietyn hetken tietojen mukaan eikä voi ennustaa sotatoimia tai muuta vastaavaa maailman menoa 6kk päähän. Lähes jokaisella analyytikolla on mennyt viime aikoina metsään ja tavoitehinnat ovat ropisseet alas. Qt ei ole mikään poikkeus. Aika harvassa ovat ne firmat, joissa vuosi sitten annettu tavoitehinta on toteutunut.

Ei ole Qt poikkeus, ei. Ajattelen lähinnä niitä nuoria vasta-alkaneita sijoittajia, joita ei voi koskaan liikaa varoitella ja jotka niitä kalliita oppirahoja pienistä “varoistaan” makselevat. Kukapa sijoittaja ei niitä maksaisi, mutta voisihan niitä tavoitehintoja tällaisilla hypefirmoilla vähän realistisemmiksi päivitellä. En usko, että kukaan sijoittajakonkari tässä ko. firmassa on uskonut ikuiseen hypeen.

Juuri näin! Eihän analyytikolla voi olla yhtään sen enempää tietoa kuin muullakaan markkinalla. Saattaisi jopa meidän FIVAmme aktivoitua, jos toimarit soittelisivat analyytikoille ennen negaria varoituspuheluita. Lakkia päästä @Antti_Luiro, joka vastaa rakentavasti myös niihin vähemmän rakentaviin kommentteihin. Eipä ole Quuttia analysoimalla paljon selkään taputtelijoita näkynyt viime aikoina.

Ei tässä kukaan Anttia ole mollannut. Ja kyllä Antti on työnsä hemmetin hyvin hoitanut. Foorumit nyt on lähtökohtaisesti paikkoja, joissa kysymyksiä voi ja pitää esittää. Ps. Ei kysyvä tieltä eksy. ![]()

Onhan näitäkin ollut, oliko Metso Outotec vai mikä suomalainen konepaja joka lähetti analyytikoille tietoa (huom. ei pörssitiedotetta) kun konsensusennuste vaikutti olevan huomattavasti pielessä.

Tämä tuolta Qt-ketjusta, mutta nähdäkseni oma kirjoitukseni osuu enemmän tähän ketjuun.

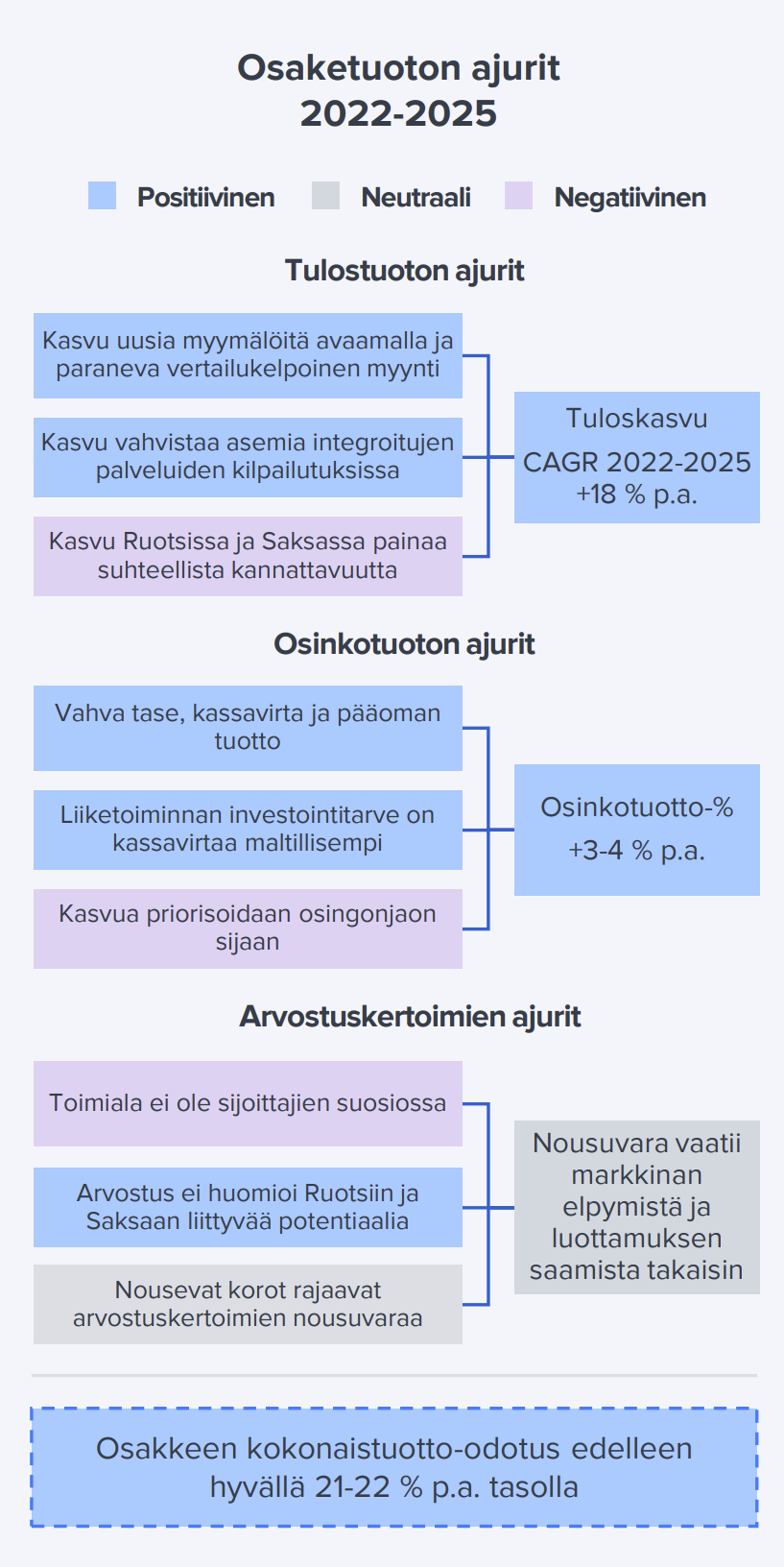

Arvioimme sijoitukseen liittyvää riskiä neliportaisella asteikolla, jossa arvot muodostuvat viiden kategorian (toimintaympäristö, liiketoimintamalli, rahoitusriski, ennustettavuus ja osakeriski) kautta. Niiden alla on vielä useampi luokka per kategoria lähtien osakkeen likviditeetistä yhtiön velkaantumiseen. Riskiä kuvaava luku syntyy yhteensä noin parinkymmenen myös neliportaisesti arvotetun parametrin kautta. Parametreille on annettu eri suuruisia painoja.

Jälkikäteen helppo tietenkin huudella vaikka tämän Qt-analyysin suhteen, mutta onhan tuossa riskien arvioimisessa menty mielestäni aika pahasti metsään. Jos yksinkertaistetaan asiaa vaikka pohtimalla pelkästään tuota DCF:ää. Siinä siis pääoman kustannuksen nousu syö osakkeen käyvästä arvosta kolmanneksen ja aivan poskettoman hyvän tuloskasvun ennusteen hiipuuminen vain järkyttävän hyväksi syö vielä viidenneksen lisää. Nämä luvut @Antti_Luiro ansiokkaasta kommentista Qt:n ketjuun.

Tosiaan jälkikäteen helppo huudella, mutta eikö arvonmäärityksestä perillä olevan tulisi tuosta nähdä, että osakeriski on todella iso. Jos tulisi nähdä niin ostasuosituksen vaatimuksen “Osakkeen riskikorjattu 12 kk tuotto-odotus on erittäin houkutteleva” mukaan myös tuotto-odotuksen olisi pitänyt olla aivan valtava. Ihan validi kysymys on sitten, että noilla riskeillä mikä on “erittäin houkutteleva” tuotto-odotus. Vähintään noin jäätävät downside riskit osakkeen arvostuskuvassa olisi ehkä hyvä näyttäytyä hieman selkeämmin riskimittarissa vaikka itse yhtiön liiketoiminnan riskit arvioisi maltillisiksi. Varsinkin, kun riskittömän koron nousulle oli todennäköisyydet varsin merkittävästi kasvussa esim Qt:n tapauksessa160€ tavoitehinnan aikoihin.

Ideaali maailmassa varmaan jokaisen sijoittajan täytyisi osata itse näitä asioita pohtia. Todellisuudessa sijoittajat isossa kuvassa luottaa helposti analyytikon näkemykseen ja siitä näkymyksestä monet myös maksavat. Muutenhan yksinkertaistetut suositukset ja riskimittarit olisivat ihan turhia himmeleitä esittää mikäli niillä ei olisi mitään informaatioarvoa.

Tämähän ei ole edes analyytikko, yhtiö tai edes Inderes kohtainen ilmiö. Käsittääkseni ylipäätään nousumarkkinan aiheuttamassa euforiassa voidaan sanoa, että riskit työnnetään pois mielistä mikä venyttää arvostuksia, kun vanhasta kunnon riskin ja tuoton suhteesta muistetaan analysoida vain tuotot. Siihen päälle hieman pörssipsykologiaa missä pelko ja ahneus ajaa päätöksiä ja ollaan mielummin sopuleina yhdessä väärässä kuin yksin oikeassa niin keitos on valmis siihen mikä kriittisen sijoittajan mielestä voi näyttäytyä lähinnä kurssin perässä juoksemiselta. Sama tietenkin voi tapahtua toiseen suuntaan, kun laskumarkkina aiheuttanut pettymyksiä mitä muiden kommentit voimistavat jolloin potentiaaliset tuotot hämärtyvät ja nähdään vain riskejä mikä ajaa arvostuksia tarpeettoman alhaisiksi.