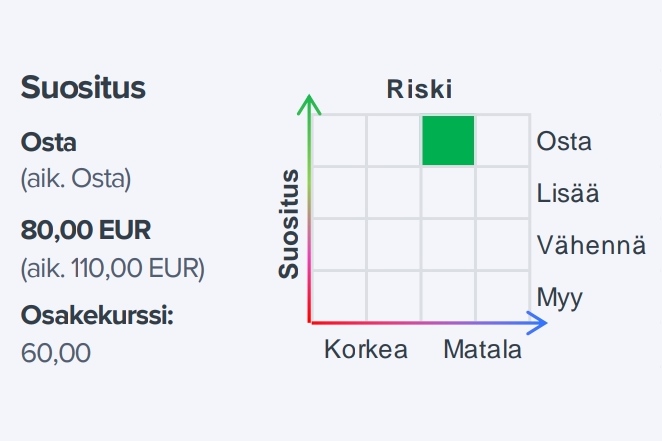

“Qt:n kehittäjälisenssien kasvuvauhti ei ole selvinnyt talousympäristön heikentymisestä ongelmitta ja etenkin lyhyen tähtäimen näkymä otti tulosvaroituksen myötä korjauksen alaspäin. Laskimme ennusteitamme tiedotteen myötä, mutta näemme yhtiön lähivuosien kasvunäkymän edelleen vahvana. Reilusti laskeneen osakekurssin myötä pidämme osakkeen arvostusta edelleen hyvin houkuttelevana (2024e oik. EV/EBIT 17x). Tarkastelemme ennusteitamme ja näkemystämme jälleen torstain Q2-raportista saatavien tarkempien kommenttien ja lukujen yhteydessä.”

Voidaanko nyt päätellä miten jakelulisenssit on kasvaneet. Inderes puhui jo yli kolme vuotta jakelulisensseistä kasvun moottorina. Joko tuo moottori on käynnistynyt?

Qt:n osake on ollut loistava esimerkki monelle viime vuosina markkinoille tulleelle sijoittajalle: nousumarkkinassa tähtiin noussut osake poksahtaa alkavassa laskumarkkinassa todella pahasti ja monelle jää vuosiksi turskaa käteen. Onkohan pörssihistoriassa yhtään firmaa, jonka arvostukset ovat olleet pe > 100 ja ev/ebit >70 joka EI olisi poksahtanut kunnolla? Eihän juuri yksikään firma voi saavuttaa näitä kasvuodotuksia.

Välillä on tullut harmiteltua, ettei ole itse ostanut firmaa salkkuun, mutta olen nousun aikana todennut, että nyt on vain liian myöhä lähteä tähän junaan kun kaikki ovat sen huomanneet. Nyt taas mietin, onko että putoava puukko ja milloin uskaltaa ottaa kiinni, ettei osu teräosaa

Eilen olin kovasti puolustuskannalla ja jätin myös itse kritiikin pois yhtiötä kohtaan. Eilisen ja yön pureskeltua tulin kuitenkin itseni kanssa siihen tulokseen, että hieman kriittisemmin suhtaudun yhtiöön. Tsekkailin neljä edellistä kvartaalia läpi ja no, onhan ne ”pehmeitä”.

Summa summaarum. Olisin ehkä toivonut myös hieman kritiikkiä Inderesin puolelta, mutta tämä sen sijaan jatkuu samalla kaavalla, että sitä ei juuri nimeksikään ole ja jatketaan samalla linjalla ja ”osta” suosituksella.

Kyllä tässä mielestäni ollaan helposti lähempänä 40€ osakekohtaista hinnoittelua, kuin 80€.

Toki, ei sokeasti saa ja pidäkkään suhtautua Inderesin ajatuksiin, mutta kauanko vielä ratsastellaan eteenpäin niillä hyvillä kvartaaleilla?

Ei tämä yhtiö enään montaa huonoa uutista tarvii, että menetetään luotto sijoittajilta ja sitten se onkin pidempi kaava, kun se yritetään takaisin saada.

Edit: tavoitehinnasta 170€ ollaan tultu nopeasti tavoitehintaan 80€. En ymmärrä tätä yhtälöä laisinkaan. Ei kuitenkaan Inderes juurikaan ole negatiivistä sanottavaa yrityksestä sanonut, niin mikä syy tälle tavoitehinnan jatkuvalle pudotukselle on, jos tarina on oikealla tiellä? Haluisiko @Antti_Luiro hieman kommentoida tätä?

OP päivittää tavoitehintaa vasta torstaina osavuosikatsauksen jälkeen. Mutta antavat aamukatsauksessaan ymmärtää että dramaattista laskua(140€) tavoitehintaan ei ole luvassa.

Itse ymmärrän kyllä toisin. He mainitsevat että tavoitehinta perustuu 12,5x ev/sales - kertoimeen, joka on perusteltu jos yltää 30-40 prosentin kasvuun. Mielestäni tässä jätetään mahdollisuus tarkistaa hyväksyttyä kerrointa alaspäin.

SEB:n aamukommenttien mukaan ennusteita tullaan ottamaan selvästi alas tuloksen jälkeen; epävarmuus koko vuoden ohjaukseen edelleen suuri, näkyvyys tuloskehitykseen heikko sekä pieni kolaus johdon luottamukseen.

Lasketun ohjaushaarukan alalaidalle pääseminen edellyttää edelleen kiihtyvää 27% yoy kasvua H2, kun H1 toteutunut kasvu n. 13%.

Asiakkaiden ostokäyttäytyminen muuttunut ja etenkin Aasiassa suositaan nyt lyhyitä vuoden mittaisia lisenssejä aiempien 3 vuoden lisenssien sijaan.

Näissä “negareissa” yleensä vitkutellaan… onko niin että halutaan katsoa kvartaali loppuun että tuleeko suurempaa kauppaa vai ei mutta kyllä ohjeistusta heikompi kehitys on varmasti ollut tiedossa jo pidempään. No näissä on varmasti aina mietittävää että koska on sitten oikea aika antaa negari. Itse lievästi ärsyttää se että negarit tupataan antamaan juuri ennen tulosjulkaistusta.

Tämä siis yleensä. Aika kauan seurannut tätä firmojen tiedottamista niin negarien odotusta saa tehdä tulosjulkistukseen asti.

Tuoreimmassa raportissa ei ollut ”kansainvälinen SaaS-verrokkiryhmä kasvu/kannattavuus -graafia, jota on aiemmin käytetty Qt:n arvonmääritystä vähintään tukevana komponenttina. Kyseinen kuva on ainakin itselleni ollut informatiivinen katsaus verrokkien arvostukseen. Saisiko kuvan päivitettynä esim. tänne foorumille jos ei itse raportissa enää ole relevantti (PS jos kuva ei ole analyysin kannalta enää relevantti, niin kiinnostaisi miksi näin?) @Antti_Luiro

Kiitos aktiivisesta keskustelusta! Tässä tulee uusia kysymyksiä nopeammin kuin ehdin edellisiin vastaamaan torstaina saadaan yhtiöltä lisää kommentteja näkymien muutoksiin ja silloin tarkastelemme taas oletuksien pitävyyttä.

Pienenä tarkennuksena: tavoitehinta nousi korkeimmillaan n. vuosi sitten 160 euroon osakkeelta ja nyt ollaan 80 eurossa, mutta joka tapauksessa kyseessä on reilu muutos

Tässä taustalla kaksi keskeistä ajuria, jotka vaikuttavat voimakkaasti jokaisen kasvuyhtiön arvonmääritykseen:

Nämä samat ajurit ovat aiemmin vetäneet hyväksyttävää arvostustasoa ylös, mutta viimeisen vuoden aikana suunta on ollut alaspäin:

Tuottovaatimuksen kasvun taustalla on ollut erityisesti viimeisen vuoden aikana kiristyneen korkoympäristön huomioiminen kassavirtamallissa. Pelkästään tämä on vastannut karkeasti n. 50e/osake -laskusta DCF-mallissa viimeisen vuoden aikana. Kasvuyhtiöissä kassavirrat ovat kaukana tulevaisuudessa, jolloin pienetkin muutokset tuottovaatimuksissa (etenkin nollakorkojen aikana matalalle painuneissa sellaisissa) aiheuttavat herkästi kymmenien prosenttien muutoksia ennustettujen kassavirtojen nykyarvoon.

Kasvuyhtiöissä, etenkin skaalautuvissa sellaisissa, muutokset ennustetussa kasvuvauhdissa vaikuttavat merkittävästi odotettuun tuloskasvuun. Qt:n ennusteita tuloskasvun nopeudesta on tarkistettu viimeisen vuoden aikana useamman kerran ja kokonaisuutena ennusteet ovat kääntyneet olennaisesti matalampaan asentoon. Taustalla ovat laskeneet kasvuennusteet sekä kohonneet odotukset kasvun vaatimista investoinneista. Tämäkin vipu toimi hyvän tovin toiseen suuntaan ja nykyiset ennusteemme vuoden 2025 liikevoitolle ovat edelleen kaksinkertaiset n. 2 vuoden takaiseen ennusteeseen verrattuna.

Vaikka ennusteita on ruuvattu alaspäin ja tuottovaatimusta ylöspäin, en nähnyt eilisen tiedotteen perusteella aihetta muuttaa näkemystä isosta kuvasta Qt:n kasvutarinassa. Vaikka markkinan kasvu näyttää lyhyellä tähtäimellä jarruttavan, näen edelleen hyvät edellytykset sille, että kosketusnäyttöjä sisältävien laitteiden määrä ja tarve niiden kehitystä tehostaville työkaluille, kuten Qt:lle, kasvaa merkittävästi tulevina vuosina. Tässä vaiheessa ei myöskään ole noussut merkkejä ongelmista Qt:n kilpailukyvystä, joten yhtiö on mielestäni edelleen asemoitunut hyötymään markkinan kasvusta. Lyhyen tähtäimen ennustamisessa toki säilyy epävarmuuksia. Tätäkin näkemystä luonnollisesti tarkastellaan torstaina kun tulosvaroituksen taustoista ja markkinan tilanteesta saadaan kyseltyä johdolta tarkemmin.

Perusteltuja vastakkaisia näkemyksiä mielellään kuunnellaan

Aiemmissa päivityksissä raporttiin oli jäänyt mukaan ennustettua osinkoa jo lyhyellä tähtäimellä. Qt kuitenkin kommunikoi alkuvuoden strategiapäivityksen yhteydessä pidättäytyvänsä toistaiseksi osingonmaksusta, eli tuotiin tällä osinko-odotukset linjaan yhtiön aiemman viestinnän kanssa.

Tämä on tarkoitus tuoda takaisin raportteihin myöhemmin meillä verrokkidata tuotetaan nykyään paremmalla datainfralla, mutta kyseinen graafi on käsityön varassa ja tarkoitus on etsiä tämän tuottamiseen järkevämpi toteutustapa.

En nyt ala väittämään että tässä tapauksessa näin on käynyt mutta kyllä ne analyytikoiden tavotehinnat monesti myös liikkuu ihan kurssin perässä ylös/alas. Ennusteita on helppo muutella tavotehintaan sopivaksi yms.

Kyllä tämänkin yhtiön kohdalla vähän joka talon analyytikko taisi innostua liikaa siinä vaiheessa kun kaikki löi jotain 160e tavoitteita. Hyvältähän se firman meno näytti siinä kohtaa ja näyttää pitkällä aikavälillä vieläkin mutta kyllä liika on liikaa.

Tehkää myös omia päätelmiä eri skenaarioista. Ei voi liikaa tuijottaa tavotehintojakaan ja niiden piikkiin laittaa mitään.

Tuo keskustelu sopii ehkäpä paremmin tähän ketjuun.

Ja, muistutuksena taas että suositukset (ja tavoitehinnat) on yleisiä. Lukekaa se itse analyysi, ottakaa siitä irti mitä saatte sijoituspäätöksen tueksi ja lopullinen päätös on aina oma.

Eikös tuossa hommassa nyt ole siitä kyse, että kasvu vähän hidasta, olkoonkin hankala vertailu q2, samalla kerrottiin, että hankkeita ei ole käynnistynyt/supistettu erityisesti Aasiassa (joku tietty asiakas/asiakkaat, miksi?).

Tässä ei sitten mene Kehittäjälisenssejä samaan tapaan ja tietysti se sitten vaikuttaa aikanaan siihen, että ei näistä runtime tuottojakaan tule.

Siirtyykö vai perutaan?

H2 kuitenkin ennusteltiin pirteämmäksi?

Saa aika tarkalla korvalla kuunnella sitten jatkossa johdon tunnelmia… Harmillista, että ei taida olla inderesin kanssa enää haastatteluja jne?

Qt ehkä itse pitää jotain tulos lähetystä?

Hirveästi kiinnostaisi miten vähän pidemmälle välille nähdään mahdollisuudet, että onko siinä muutosta.

Missä osakkeen hinta olisi jos kasvua vetästäisiin muutamaksi vuodeksi vaikka +20% tai siitä vähän alle esim jatko vuodet.

Mihin asti riittää run time lisenssien puhti ja milloin se kunnolla näkyy/ vai vaikuttaako se merkittävällä tavalla?

Voikohan Kiinan lockdowneilla olla vaikutusta näiden projektien viivästymisiin vai onko noita projekteja (telkkarit, autot yms.) peruttu, kun kuvitellaan kysynnän sakkaavan?