Konkurssiriskit riippuvat myös toimialasta ja mututuntumalta sanoisin että lääkekehityksessä voi mennä moni asia pieleen. Toisaalta maailman miljardööreistä moni on ollut vähittäismyyntiä kuluttajille harjoittavien yhtiöiden omistajia. Kauppa se on joka kannattaa.

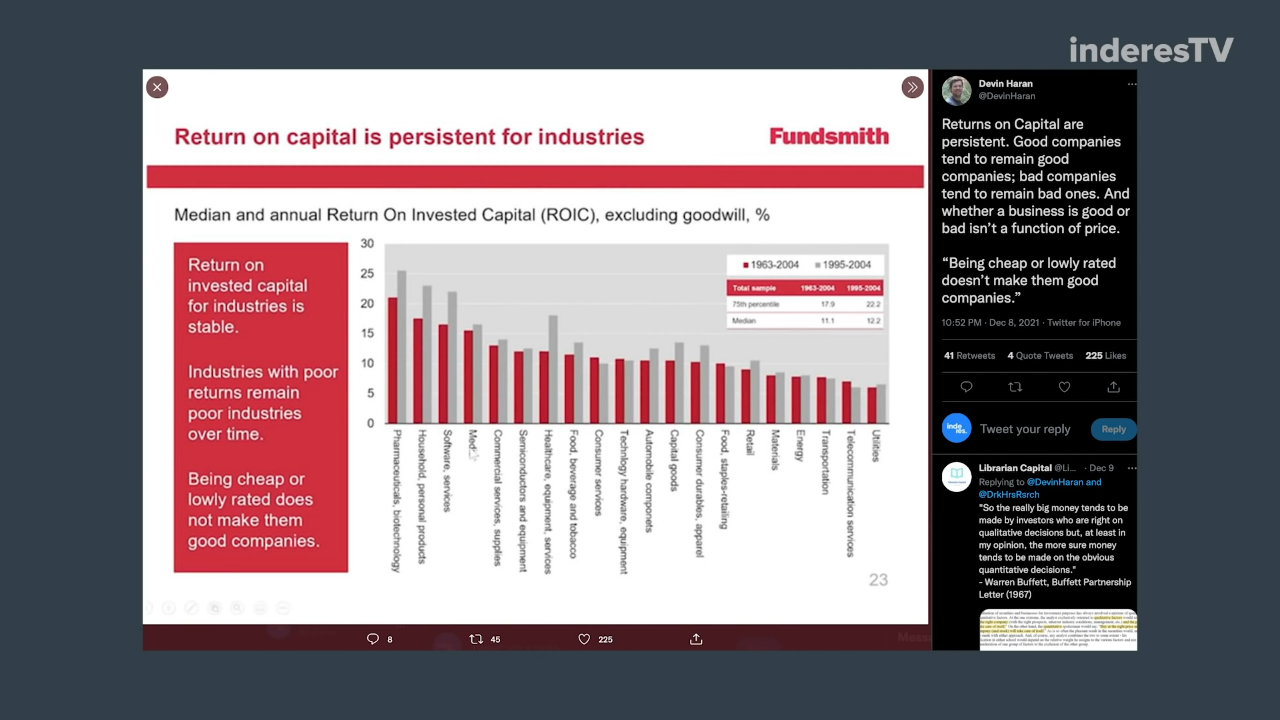

Laskin tuossa ajan kuluksi Macy’sin Return on Invested Capital luvun, jota pidetään parhaana yksittäisenä mittarina yhtiön laatua mittaamaan. Lukua laskettaessa osoittajassa on NOPAT eli Net Operating Profit After Taxes. Luku kertoo paljonko osakkeenomistaja tienaisi jos yhtiöllä ei olisi velkaa. Nimittäjässä on nettokäyttöpääoma vähennettynä käteisellä ja tähän lisätään PPE eli kiinteät investoinnit. Luku kertoo paljonko pääomaa sitoutuu tuloksen tekemiseen, eikä se ota kantaa pääomarakenteeseen. Tässä keskitytään taseen vastaavaa-puoleen, koska se kertoo konkreettisesti vaadittavien investointien määrän, eikä aineettomia eriä kuten liikearvoa oteta huomioon. Käteinen vähennetään koska se ei osallistu liikevoiton tekemiseen. Käytin vuoden 2019 tilinpäätöksen lukuja, koska ne vaikuttivat konservatiivisilta. Kuluvan vuoden luvuissa voi olla mukana tukipaketteja ja patoutunutta kysyntää.

Operating profit: 970 M

Veroprosentti: 22,5 %

NOPAT: 751,75 M

Käyttöpääoma miinus käteinen 2019 lopussa: 375 M

Käyttöpääoma miinus käteinen 2018 lopussa: 1051 M

Keskimäärin: 713 M

PPE 2019-2018 keskimäärin: 6635 M

Return on invested capital: 751,75 / (713 + 6635) = 10,23 %

Tunnusluvun voi yhdistää vaihtoehtoon, jossa yhtiö nettoinvestoinnit kilpailevat omien osakkeiden takaisinoston kanssa. Jos E/P -luku on suurempi kuin ROIC, omien osakkeiden takaisinosto voi olla järkevä päätös. Osakkeenomistaja voi laskea myös säästetyt verot bonuksena. Näin yksinkertaistettuna.

Macy’s sai muuten solmittua uuden luottokorttisopimuksen vanhan kumppaninsa Citibankin kanssa. Nämä ovat siis asiakkaille tarjottavia luottokortteja, joissa Citibank on kumppanina ja jonka korkotuloista Macy’s saa osan. Sopimuksen ehdot ovat oleellisilta osilta samat, mutta sopimuksen irtisanomiskriteerit on aikaisemman liikevaihdon laskun sijasta sidottuna luottoluokituksen laskuun.

EV/Sales 0,39 kertoimella treidaava kasvuyhtiö Macy’s ilmoitti tänään Q4 tuloksen julkistamisen yhteydessä kasvattaneensa liikevaihtoaan 28,3 % viime vuoteen verrattuna. Osakekohtainen tulos oli $2.44 ja koko vuoden osalta $4.66 (oikaistuna $5.31). Vapaata kassavirtaa yhtiö teki järkyttävät 2,3 miljardia dollaria (tämä vastaa siis $7.87 per osake).

Martin Paasin zombiyhtiöksi haukkuma Macy’s palasi taas nettovelan vähentämisen tielle:

Nettovelka 2021 Q2: 2704 miljoonaa

Nettovelka 2021 Q3: 3119 miljoonaa

Nettovelka 2021 Q4: 1583 miljoonaa

Osakekannasta ostettiin kvartaalin aikana noin 2,3 % takaisin. Osinkoa nostettiin 5 %. Uusi 2 miljardin osakkeiden takaisinosto-ohjelma julkistettiin.

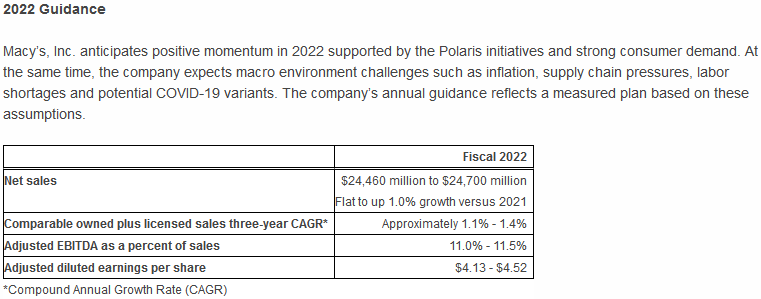

Ohjeistus seuraavalle vuodelle lupaa lisää herkkua:

Tulospohjaisesti kyllä halpa ja rahaa virtaa sisään. Mutta kasvuyhtiö se ei tästä eteenpäin ole jos ohjeistaa ”Flat to up 1.0% growth versus 2021”. Osinkokone tästä eteenpäin taas. Vakaus sinänsä mietityttää itseäni, minkälaista on kulutus 2022-2023, riittääkö kysyntää vai meneekö inflaation vähentämä reaalipalkka enemmän palveluihin?

Tuo oli vähän kieli poskessa heitetty ilmaisu. Macy’s on toki kypsässä vaiheessa oleva yhtiö ja 24,46 miljardin dollarin liikevaihdon osalta McDonald’sin veroinen. Tuossa 2,3 miljardin vapaassa kassavirrassa on myös mukana jo 582 miljoonan verotuki vuoden 2020 CARES-paketista. Yhtiö ohjeistaa seuraavalle kolmelle vuodelle yhteensä 3,2 ‒ 3,6 miljardin vapaata kassavirtaa. Velkoja erääntyy tuona aikana 1,1 miljardin edestä, joten osakkeenomistajille voitaisiin jakaa näillä näkymin noin 2,1 ‒ 2,5 miljardia. Macy’sillä on ulkona 292,4 miljoonaa osaketta, joten tuo nykyinen arvostus on P/FCF on 10:

(2,1 + 2,5) / 2 / 3 / 0,2924 = $2,62 vapaa kassavirta per osake per vuosi.

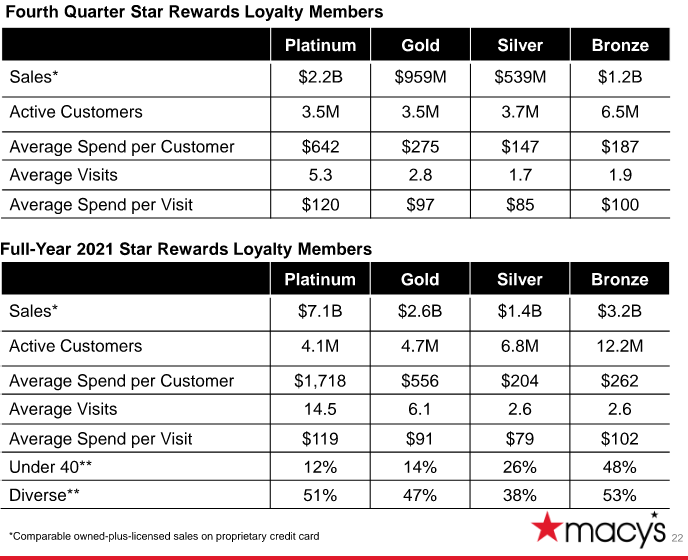

Tuo kysyntäkuva on mielenkiintoinen. Tässä esityksessä on avattu hyvin mistä Macy’sissä on kysymys. Macy’sin asiakkaiden ostokäyttäytyminen:

Keskiverto asiakas siis ostaa Macy’siltä 2-3 kertaa vuoden aikana, painottuen vahvasti jouluun ja käyttää noin $100 visiitillään. Tästä saadaan yhtiön nykyinen liikevaihto. Kuvassa ei ole mukana asiakkaita, jotka ovat asiakasohjelman ulkopuolella. Minusta tämä tieto on aika huojentava, että näinkin vähäisellä aktiviteetilla saadaan aikaiseksi hyviä tuloksia. Liikevaihtoa voitaisiin siis nostaa parantamalla yhtiön relevanssia asiakkaiden silmissä niin, että asiakkaat vierailisivat useammin.

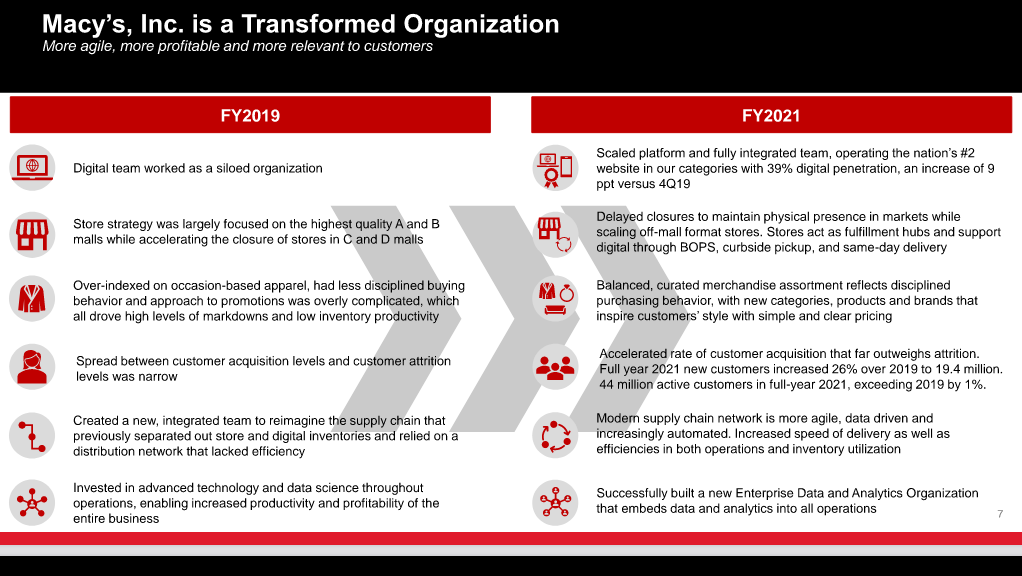

Suurin kontribuutio on ollut epäilemättä yhtiön läpikäymällä Polaris-ohjelmalla. Tässä on kerrottu tiivistetysti mitä viimeisen 2 vuoden aikana yhtiössä on tapahtunut:

Tarjouslaarissa oleva Macy’s raportoi tänään Q1 tuloksia. Liikevaihto kasvoi +12,8 % ja bruttokatemarginaali pysyi vahvana 39,6 %:ssa. Pricing science toimii. SG&A -kulut olivat 35,1 % liikevaihdosta, eli tässä tapahtui edistystä 2 %-yksikköä viime vuoteen verrattuna. Nettotulosta tehtiin 286 miljoonaa, eli $0.98 per dilutoitu osake, oikaistuna $1.08.

Nettovelka kuitenkin heikkeni käteisen huvetessa:

Nettovelka 2021 Q4: 1583 miljoonaa

Nettovelka 2022 Q1: 2322 miljoonaa

Liiketoiminnan kassavirta oli muista retail-ketjuista poiketen positiivinen 248 miljoonaa. Investointien jälkeinen vapaa kassavirta oli 54 miljoonaa. Kvartaalin aikana ostettiin osakkeita takaisin 584 miljoonan edestä, eli ulkonaolevien osakkeiden lukumäärä laski -7,8 %. Ulkona oli kvartaalin lopussa 269,7 miljoonaa osaketta. Yhtiö maksoi myös lainoja takaisin. Rahoitusjärjestelyjen seurauksena mikään oleellinen velka ei eräänny seuraavan 5 vuoden kuluessa.

Varaston tuottavuus (inventory turnover) parani +9 %. Varaston arvo oli +17 % viime vuoteen verrattuna ja -10 % vs. 2019.

Kaiken tämän inflaatioturbulenssin keskellä Macy’s nostaa ohjeistustaan:

Kannattaa muuten katsoa tämä Q1 presentaatio, sieltä löytyy tarkempaa tietoa.

Tässä nämä konferenssipuhelun muistiinpanot:

Toimitusjohtaja Jeff Gennette:

Q1 vakaat tulokset suurelta osin johtuvat Polaris-strategian tehokkuudesta.

Kvartaalin aikana keskityttiin asiakkaisiin ja pitkän aikavälin kasvuun.

Liikevaihto odotuksiin, käyttökate ylitti odotukset.

Myynti tavarataloissa yli odotusten, digitaalisesti jäi odotuksista, puhuu omnistrategian puolesta.

Kysyntäkategorioiden vaihtuminen yllättävän nopeaa. “Pandemiakategoriat” vaihtui vaatemyyntiin ja juhlavaatteisiin.

Asiakkaat vierailevat liikkeissä kun ostavat juhlavaatteita.

Yhtiöllä on 44,4 miljoonaa asiakasta viimeisen 12kk aikana. Asiakasmäärä +14 % vs. 2021 Q1.

Bloomingdalesin luksustuotteiden myynti säilyi vahvana, yli odotusten.

Kosmetiikkaliike Bluemercuryn myynti kasvoi 25,2 % maskisuositusten lievennyttyä.

Työntekijät ovat palanneet toimistoille. Toimitusjohtaja pitää tärkeänä omnikanavaista strategiaa, joka pystyy vastaamaan muutoksiin.

Asiakkaat siirtyneet takaisin tavaratalojen asiakkaiksi, digikanavan kasvu vain 2 %.

Personalisoitu asiakaskokemus tärkeä kasvuajuri, joka kuitenkin vasta alkutekijöissä. Lupaavalta näyttää.

Macy’s Marketplace tulossa Q3:lla.

Toimitusjohtaja pitää tavaratalojen suosion syynä myös tehtyjä investointeja (Own Your Style & Market by Macy’s)

Kansainväliset turistit vihdoin palaamassa, mikä hyödyttää rannikon lippulaivoja, mutta ei vielä 2019 tasolla.

Backstage vahva suorittaja. 37 uutta paikkaa avautumassa.

Tavarantoimitushaasteet ovat helpottamassa samalla kun kysyntäkategoriat muuttuivat → varasto epätasapainossa. Mutta pricing science ja kevyempi alkuvarasto vuodenvaihteessa auttoivat tilannetta.

Inflaatio ei ole vaikuttanut yhtä paljon hyvätuloisten asiakkaiden asiointiin. Kaikki tuloluokat ovat asiakkaina.

Oman private brändin kehittäminen alkuvaiheessa, tavoitteena omanlainen ja vakaa brändi.

Talousjohtaja Adrian Mitchell:

Viime vuoden Q1 ei vielä ollut täysillä mukana talouden tokenemisessa ja stimulus-paketeissa, joilla oli vaikutus myöhemmin samana vuonna.

AUR (Average Unit Retail) parantumisen taustalla vähentyneet alennusmyynnit, parempi hinnoittelu, parempikatteinen tuotemix kuten hajusteet, tekstiilit, korut.

Tavaratoimituksen kustannukset olivat 4,3 % nettomyynnistä, 50 basis pointia alempi kuin viime vuonna, johtuu digimyynnin suhteellisen osuuden laskusta. Marginaalit riippuvat yhtiön kyvystä ennustaa asiakaskysyntää kategorioissa. Data auttaa.

Alennuksista asiakaskohtaisia.

Dynaaminen hinnoittelu alennuksissa riippuen varastotilanteesta ja kysynnästä → varaston tuottavuus.

Toimitusketjun dynamiikka oli Macy’sin kannalta haastava, mutta yhtiön varastonhallinnan tehokkuus pelasti. Inventory turnover +18 % vs. 2019 ja +9 % vs. 2021 jolloin varastotasot olivat poikkeuksellisen matalalla.

SG&A kulut kasvoivat absoluuttisesti, mutta vähenivät 200 basis pointia suhteessä myyntiin. Taustalla tiukka kulukuri, vaikka palkkainflaatio on todellisuutta.

Avoimet työpaikat nyt normaalitasolla. Työntekijöillä tavarataloissa ja varastoissa on vähintään $15 minimituntipalkka.

Macy’s Media Network on kasvanut, 26 miljoonan liikevaihto kvartaalilla.

Luottokorttiliikevaihto 191 miljoonaa. Osuus myynnistä 3,6 % eli 20 basis pointia kasvoi. Luottohäiriöt matalalla tasolla.

Inflaatio kuitenkin korkeampi kuin palkkojen nousu, mikä heikentää kuluttajaa.

Investoinnit kasvuun ja omnikanavaisuuteen, digitaaliseen toriin, automaation ja datatieteeseen.

Luottoluokittajat nostivat Macy’sin investment gradeksi helmikuussa [vihdoin!] → lainat eivät ole enää kiinnitettyjä.

Macysillä ei eräänny mikään laina seuraavaan 5 vuoteen, joten tämä mahdollistaa investoinnit Polarikseen.

$0.1575 osakekohtainen osinko (45 miljoonaa maksaa yhtiölle). 24 miljoonaa osaketta ostettiin takaisin. 1,4 miljardia 2,0 miljardin osakkeiden takaisinostovaltuudesta jäljellä.

Palautukset lisääntyvät kun myyntimix siirtyy vaatteisiin pandemiakategorioista.

EPS-ohjeistus ei ota huomioon mahdollisesti tulevia osakkeiden takaisinostoja.

Q2 odotetaan kohoavia polttoainekustannuksia ja alennuksia varaston ylikapasiteettitilanteen vuoksi joissain kategorioissa alan yrityksissä. Bruttokateprosentti ei pitäisi olla huonompi kuin 2019 Q2 [oli 38,17 % tuolloin].

Yhtiön pitää tehdä investointeja pysyäkseen nopeasti muuttuvan maailman mukana.

Toimitusjohtaja päättää sanoihin, että yhtiön vahvuus on omnikanavainen strategia. Se pystyy vastaamaan muuttuvaan kysyntään joustavasti. Polaris on osoittautunut kestäväksi ja toimitusjohtaja on luottavainen että se kestää minkä tahansa myrskyn joka tulee vuonna 2022 tai tulevaisuudessa.

Kysymysosio:

Kysymys tuloluokkien jäsenten asioinnista. Toimitusjohtaja vastaa että kaikkien tuloluokkien ihmiset ovat lisänneet kulutustaan, mutta alle $75,000 vuodessa tienaavien kulutus muuttui eniten inflaation seurauksena. Backstage vastaa tähän. Yli $150,000 tienaavien kulutus oli vahvaa. Toukokuu on alkanut vahvasti, äitienpäivän lahjaostokset olivat erittäin vahvoja.

Kysymys bruttokatteesta. Bruttokatetta heikentää tulevalla kvartaalilla ylimääräisen varaston poisto hiipuvissa kategorioissa. Tilausten täyttäminen tavarataloista käsin vähentää kuljetuskustannuksia. Se on lisääntynyt, mutta polttoainekulut vievät saadun hyödyn. Tämä on huomioitu ohjeistuksessa.

Kysymys kuinka kauan juhlatilaisuuksiin liittyvän kulutus kestää, onko toimitusjohtaja tyytyväinen varastotilanteeseen ja voidaanko myytyjä kategorioita vaihtaa. Toimitusjohtaja vastaa että vaihto onnistuu hyvin. Hän ei odottanut että pandemiakategorioiden eli arkivaatteiden, sporttivaatteiden ja kodintekstiilien kysyntä heikkenisi niin nopeasti. Otettu huomioon Q2 kateohjeistuksessa. Toimitusjohtaja ei usko näiden kategorioiden paranemiseen, kun ottaa huomioon kilpailijoiden varastojen kasvun ja asiakkaiden kiinnostuksen muutokset. Pukeutuminen on Macy’sin vahvin kategoria ja työskentely tavarantoimittajien kanssa on sujunut hyvin. Odotuksissa vahvoja kategorioita: vaatteet, lahjat, premium brändit kuten Ralph Lauren ja Pandora, personalisointi ja tavaratalojen bounce-back, erityisesti Backstage. Bloomingdale’s on juuri nyt kuuma brändi. Tavaratalon 150-vuotisjuhlat on käsillä.

Kysymys toimitusketjuista. Toimitusjohtaja vastaa että tavara on kulkenut odotuksia paremmin, mutta vastatuulta on luvassa. Back-to-school ja joulusesonki ovat tärkeitä myyntitapahtumia ja yhtiön täytyy ne turvata. Toimitusketjun haasteet on mukana ohjeistuksessa. Maan sisäiset toimitusketjut voivat hyvin. Toimitusjohtaja on sitä mieltä että tarjonta ja kysyntä on epätasapainossa. Pricing science on avain jolla bruttokate paranee. Yhtiö olisi huonommassa asemassa ilman sitä.

Kysymys miksi Macy’s ohjeistaa kasvua kun kilpailijat heikentävät ohjeistuksiaan. Toimitusjohtaja vastaa, että kilpailijoilla voi olla fokus kategorioissa jotka eivät ole kuluttajien kannalta kiinnostavia, eikä kykyä vaihtaa tuotekategorioita kuten Macy’sillä. Lisäksi Macy’s palvelee myös varakkaita asiakkaita, eikä kulutuskysynnän heikentyminen iske heihin.

Kysymys mitä johto ajattelee suuresta omien osakkeiden takaisinostovaltuudesta. Talousjohtaja vastaa että tässä tilanteessa fokus on joustavuudessa, asiakkaiden tarpeisiin vastaamisessa. Toiseksi terveessä taseessa ja investoinneissa Polariksen mukaisesti. Kolmas tavoite on jakaa varoja omistajille. Näiden välillä vaihdellaan tilanteen mukaan.

Kysymys Macy’s Media Networkista. Toimitusjohtaja vastaa että on ylittänyt odotukset, 320 tavarantoimittajaa on osallistunut ja liikevaihto on melkein tuplaantunut edellisvuodesta. Uskoo että mainoskampanjoiden määrät kasvavat kun Macy’s laajentaa valikoimiaan.

Kysymys mitkä talousindikaattorit ovat hyvin, mitkä huonosti Macy’sin kannalta. Toimitusjohtaja vastaa että hyvin on: työmarkkinat, turismi, toimistoille paluu. Neutraali: kuluttajien säästämisaste, velkaantuminen, sentimentti, tarjouskampanjat. Negatiivinen: inflaatio, korot, geopolitiikka.

Macy’siltä tuli tänään ulos Q2 luvut. Kvartaali oli aika yllätyksetön. Liikevaihto laski 5600 miljoonaan, vertailukelpoinen lasku oli -1,5 %, mutta oli lievästi johdon odotuksia parempi. Bruttokateprosentti oli 38,4 %. Osakekohtainen tulos oikaistuna oli $1.00. Investoinnit jatkuivat Q1 tapaan liikevaihdon kasvattamiseksi. Liiketoiminnan kassavirta kvartaalilla oli heikko 55 miljoonaa, mutta tämä johtui jaksotuksesta laskuissa. Nyt eletään historiallisen huonossa kuluttajaluottamuksessa. Toimitusketjuhaasteista ollaan nopeasti siirrytty ylikapasiteettitilanteeseen, jotka Macy’s on vain osittain pystynyt hallitsemaan. Varaston tuottavuus oli samalla tasolla edellisvuoden kanssa. Macy’s siis hoitaa tilannetta kohtuullisesti, mutta toimialan tilanne asettaa haasteita.

Ohjeistusta loppuvuodelle jouduttiin laskemaan:

Kannattaa katsoa tämä esitys, siitä löytyy listätietoja.

Macy’s julkaisi tänään Q3 luvut. Liikevaihto laski viime vuodesta -3,1 % ja oli 5230 miljoonaa. Nettotulosta tehtiin 108 miljoonaa, eli $0,39 osakekohtaisesti. Viime vuonna Q3 nettotulos oli 239 miljoonaa ja vuoden 2019 Q3 oli 2 miljoonaa. Suurin tekijä tuloksen laskussa oli toimialalla vallitsevat valtavat varastotasot, jotka ovat johtaneet hintakilpailun kiristymiseen ja laskeneet Macy’sin bruttokatetta (oli 38,7 %). Macy’sillä on loistava varastonhallinta. Varaston tuottavuus (inventory turnover) oli edellisvuoden hyvällä tasolla ja varaston arvo nousi +4 % viime vuoteen verrattuna. Q3 on kausiluontoisesti heikoin kvartaali.

Investoinneista huolimatta Macy’sin nettovelka on vähentynyt viime vuoden Q3:n 3119 miljoonasta 2853 miljoonaan.

Ohjeistus pidettiin ennallaan, osakekohtaisen tuloksen osalta pientä kasvua.

Laitetaan vielä nämä konferenssipuhelun muistiinpanot niin saa lisätietoa kvartaalista.

Toimitusjohtaja Jeff Gennette:

Yhden pysähdyksen taktiikka on ajaton. Moderni tavaratalo menestyy olemalla relevantti asiakkaalle. Muutos on tähdännyt tähän, monipuolistamalla tarjottuja tavarakategorioita muuttuvassa kysynnässä.

Kolme pilaria ovat 1. laadukkaat tuotteet Own Your Style -platformissa 2. kurinalainen varastonhallinta ja kyky muuttaa varaston koostumusta 3. moderni toimitusketju ja hinnoittelutiede, josta seuraa kasvava liikevaihto, bruttokate ja kassavirrat.

Digitaalinen myynti laski 9 % viime vuoteen (kasvoi 35 % vs. 2019) ja kivijalkamyynti laski 1 % (laski 9 % vs. 2019).

Digikanavan liikenne vakaa, konversiot pehmenivät. Applikaatiossa 11 % kasvu aktiivisissa käyttäjissä (12kk), applikaation käyttäjien keskioston suurempi.

Bluemercury ja Bloomingdale’s pärjäsivät hyvin. Asiakasmäärät +15 % ja +9 %. Macy’s +2 % asiakasmäärän kasvu. Asiakasohjelmassa (Star Rewards program) +5ppt kasvu.

Asiakkaat ottivat valikoidut hintamuutokset vastaan hyvin ja varastotaso kvartaalin lopussa oli odotettua parempi. Myös EPS oli johdon odotuksia parempi.

Yhtiö haluaa luoda saumattoman omnikanavaisen asiakaskokemuksen, joka on personoitu asiakkaan mukaan. Yhdistelmä private labelia ja brändituotteita. Toimituksen ja maksaminen tulisi olla nopeaa.

Toys “R” Us on tuonut nuorempia asiakkaita tavarataloihin ja 85 % asiakkaista ostaa myös muuta tavaraa Macy’siltä.

Syyskuussa julkaistu uusi Macy’s digital marketplace antaa vähäriskisen tavan tarjota vaihtoehtoja asiakkaille ilman varaston kuormitusta.

Market by Macy’s on pienempiä 2300 m² - 4650 m² myymälöitä verrattuna perinteisiin 17000 m² tavarataloihin [vertailun vuoksi Stockmannin Aleksanterinkadun tavaratalo on 50 167 m²]. Näillä kauppakeskusten ulkopuolisilla liikkeillä on paremmat asiakaskonversiot. Liikkeitä on 8 kappaletta, lisää suunnitteilla mahdollisesti entisten tavaratalojen tilalle.

Myös Bloomingdalelle on oma Bloomie’s -ketju jonka toinen liike avattiin Chicagoon.

Lokakuun puolivälissä nähtiin myynnin hidastumista, mikä jatkui marraskuulle. Viime viikolla myynti on vahvistunut. Viime vuodessa ilmiönä oli asiakkaiden isot käteisvarat ja aikaistunut joulukysyntä. Tänä vuonna taas tavaran ylitarjonta. Odotus että myynti keskittyy lähemmäs joulua. Q4 Kvartaaliin liittyy epävarmuutta, mutta toimitusjohtaja on tyytyväinen varastoon ja ohjeistuksen alalaita olettaa viimeaikojen heikon kehityksen jatkuvan. Ylälaita vastaa 2019 tilannetta.

Varaston tavaroista 55 % on uusia eikä varastossa ole pandemiatavaroiden ylitarjontaa. Hintamalli joustaa nopeasti kysynnän mukaan jos kysyntä sakkaa.

Talousjohtaja Adrian Mitchell:

Yhtiön taloudellisen aseman tervehdyttäminen on ollut keskeistä ja vipukerroin on nyt huomattavasti parempi.

Varastonhallinta on ollut myös tärkeää. Se antaa joustavuutta ja parantaa likviditeettiä. Tässä on ollut taustalla investoinnit data-analytiikkaan joka mahdollistaa kysynnän ennustamisen ja varaston sijainnin optimoinnin. Hyödyt kestävät pitkälle tulevaisuuteen.

Tammikuussa odotetaan alle 10 liikkeen sulkemisuutisia.

Bruttokatteen laskun taustalla on ollut laskenut tavarakate hitaasti liikkuvassa tavarassa. Lokaatioon pohjautuva hinnoittelu on parantanut katteita. Investoinneissa ollaan puolivälissä, koneoppimisella lisää automaatiota.

Toimituskustannukset 4,3 % nettomyynnistä, linjassa edellisvuoden kanssa. Kasvanut polttoaineen hinta rokotti marginaalia, joka parantui osaltaan digimyynnin laskun seurauksena. Liikkeistä toimitusta on tehostettu.

+4 % varaston kasvu oli odotuksia parempi ja -12 % vähemmän kuin 2019. Inventory turnover +15 % vs. 2019 ja sama kuin viime vuonna, jolloin varastotasot olivat keinotekoisen matalia toimitusketjuhaasteiden vuoksi.

SG&A -kulut kasvoivat viime vuoteen nähden, jolloin avoimia vakansseja oli enemmän tarjolla. Nämä on nyt täytetty.

Macy’s Media Network liikevaihto oli 31 miljoonaa ja kasvoi +21 % viime vuoteen. Tämä pienentää SG&A-kuluja.

Asiakkaat ovat olleet odotuksia maksukykyisempiä luottokorttivelkojen kanssa. Luottokorttivelat kasvoivat.

Operatiivinen kassavirta $488 miljoonaa ja capex $983 miljonaa YTD. Selittyy käyttöpääoman muutoksilla. Macy’s odottaa 1,2 miljardin capexia tälle vuodelle, 200 miljoonaa ennakoitua enemmän. Investoinnit omnikanavaisuuteen ja kilpailukyvyn vahvistamiseen.

Tällä hetkellä pääoman allokoinnin prioriteetti on likviditeetin varmistaminen epävarmassa makrotilanteessa, jotta pystytään tarttumaan tilaisuuksiin. Tavoite että varasto on siisti Q4 lopussa.

Q4 odotetaan $1.47 - $1.67 oikaistua osakekohtaista tulosta. Ei ota huomioon mahdollisia omien osakkeiden takaisinostoja.

Kysymysosio:

Analyytikko kysyy miten yhtiö on parempi verrattuna tilanteeseen ennen pandemiaa vuodelta 2019 ja miten se ajaa tuloksia verrokkiryhmään nähden. Miten yhtiö aikoo hankkia markkinaosuuksia joulukaudella ja sen jälkeen? Toimitusjohtaja vastaa ajattelevansa asiaa viiden pilarin kautta, jotka ovat 1. osaaminen Polaris-strategian toteuttamiseksi 2. huomattavasti parantunut taloudellinen asema ja pääoman allokointi 3. varastonhallinta, varovainen tavaran hankinta, data, moderni toimitusketju jossa myös hajautettu private label valmistus [Amerikkalaiset ovat tosiaan mestareita näissä toimitusketjuissaan] 4. pricing science jossa ollaan puolivälissä, automaatio 5. private label strategia jossa ollaan vasta alkuvaiheessa. Tästä odotetaan tulevaisuuden kasvua. Yhtiö on nyt aivan erilainen verrattuna maaliskuuhun 2020.

Kysymys digikanavan kehityksestä Q4:lla ja sen heikommasta marginaalista tavarataloihin verrattuna. Toimitusjohtaja vastaa että digikanavan odotetaan palaavan keskivaiheille tilannetta ennen pandemiaa ja sen aikana. Digimyynti oli 40 % myynnistä pandemian aikana, 25 % ennen pandemiaa ja odotus että 33 % myynnistä Q4. Odotus laskenut 37 %:stä. Digimyynnissä on korkeammat toimituskustannukset, mutta fyysisissä liikkeissä korkeammat SG&A-kulut. Liikkeissä on nyt 35 minikokoista jakelukeskusta. Megakeskuksiin paljon automaatiota joka parantaa toimitusnopeutta ja vähentää pakettikohtaista kustannusta.

Kysymys asiakkaiden hintatietoisuudesta ja hintakilpailun kiristymisestä, kun muilla toimijoilla ei ole varasto yhtä hyvässä kunnossa. Toimitusjohtaja vastaa, että kuluttajien käyttäytymistä seurataan, koska siihen vaikuttaa uutisointi, kuten että tavarasta on ylitarjontaa ja kannattaa odottaa. Lokakuun viimeisena 2 viikkona asiakkaiden vierailujen määrä ei laskenut, vaan kyse oli myynnin pienentymisestä (konversio). Toimitusjohtaja korostaa joustavuutta tilata tai olla tilaamatta tavaraa; tavoite että Q4 lopussa on siisti varasto oikealla kategoriamixillä. Talousjohtaja lisää että asiakkaat tällä hetkellä haluavat tarjouksia, joihin yhtiöllä on strategia.

Kysymys mikä uudessa Marketplacessa ajaa suurempia kertaostoksia. Toimitusjohtaja vastaa, että Martetplacessa on kyse kasvavasta ja skaalautuvasta platformista, jonne tulee jatkuvasti uutta sisältöä kolmansilta osapuolilta. Pointti tunnustella kysyntää ilman varastoriskiä ja lisätä mahdollisuutta olla yhden pysähdyksen paikka. On vielä varhaista arvioida yksityiskohtia, mutta varhainen data osoittaa, että sitä käyttävät nuoremmat asiakkaat jotka ostavan useampia tavaroita kerralla.

Kysymys miltä myyntinäkymä vuodelle 2023 näyttää. Toimitusjohtaja vastaa että varaston tilaus riippuu Q4 myynnistä. Q1 mahdollisesti hidastuu kun asiakkailta säästöt hupenevat inflaatiolle. Yhtiön pitää sopeutua tilauksillaan. Talousjohtaja lisää että yhtiö on sitoutunut tavoitteeseen yksinumeroisesta liikevaihdon kasvusta ja kaksinumeroisesta käyttökatteesta. Vastatuulta inflaatiosta ja kysynnästä, myötätuulta kilpailukyvystä, asiakaskokemuksesta, relevanssista.

Kysymys asiakkaiden maantieteellisestä jakautumisesta. Toimitusjohtaja vastaa, että nyt [vihdoin] kaupungin keskustojen lippulaivatavaratalot ovat parhaita suoriutujia, mutta silti alle pandemiaa edeltäneen tason. Vahva dollari voi rokottaa turismia. Jos nämä tavaratalot palaavat pandemiaa edeltäneelle tasolle, se olisi positiivista nykyhetkeen. Backstage, joka on nyt 310 liikkeessä on myös hyvä suoriutuja, toimitusjohtaja on tyytyväinen tähän. Talousjohtaja mainitsee toimitusketjusta, että nyt tavaran odotetaan virtaavan taas vuonna 2023. Yhtiön ostostrategia on muuttunut. Kevätkaudelle ei lähdetä ennakoimaan, vaan ostetaan tarpeen mukaan. Varastossa lojuva tavara on huono muotiin keskittyvälle tavaratalolle.

Kysymys luottokorttien käytöstä Macy’sin liikkeissä. Talousjohtaja vastaa että tässä näkyy kausivaihtelu, kun Q4:lla liikkeisiin tulee asiakkaita, jotka eivät ole Macy’sin vakioasiakkaita, mikä laskee luottokorttipenetraatiota suhteessa myyntiin. Luottokortissa on kaksi tekijää, jotka ovat huonon velan määrä joka mahdollisesti kasvaa, sekä kortin käytön määrä joka on kasvussa. Viime vuonna monet asiakkaat maksoivat käteisellä stimulus-checkeistä johtuen.

Kysymys missä roolissa velkojen takaisinmaksu on pääoman allokoinnissa jatkossa. Talousjohtaja vastaa että vahva tase ja <2x velkakerroin on tärkeää. Hän vastaa että investoimalla bisnekseen saadaan paras tuotto osakkeenomistajille. Ylijäämärahat omien osakkeiden takaisinostoon.

Kysymys Market by Macy’sin roolista konsernissa. Toimitusjohtaja vastaa että nämä 1. toimivat täydennyspaikkoina markkinoilla joissa Macy’sillä on toimintaa, mutta jotkut alueet jäisivät katveeseen 2. korvaavat tavarataloja jotka ovat liian isoja. 3. ovat entrypisteitä uudelle markkinalle joista Macy’s on lopettanut tavaratalon. Macy’s on 49/50 tärkeimmistä markkinapaikoista jo. 60 % Macy’sin kivijalkabisneksestä on ostoskeskusten ulkopuolella.

Kolme kuukautta on kulunut ja Q4 tulokset on ulkona. Q4:lla liikevaihto laski -4,6 % verrattuna vahvaan vertailukauteen. Osakekohtaista tulosta tehtiin $1.83. Koko vuodelta osakekohtainen tulos oli $4.28. Liiketoiminta tuotti kassavirtaa koko vuodelta 1,6 miljardia ja vapaa kassavirta oli investoinneista johtuen alhaisempi $457 miljoonaa. Investoinnit kohdistuivat digitalisaatioon, analytiikkaan ja modernin toimitusketjun rakentamiseen. Osakkeita oli ulkona vuoden lopussa 271,3 miljoonaa. 7,2 % osakekannasta ostettiin takaisin vuoden aikana. Osinkoa nostettiin 5 %.

Macy’s ohjeistaa käyttävänsä investointeihin vuosittain noin miljardia dollaria. Liikevaihdolle tavoitellaan “low single digit” kasvua 2024 lähtien. Investoinneista huolimatta nettovelka oli vuoden lopussa 2134 miljoonaa. Se on matala taso yhtiölle, mutta rikkoi pandemian jälkeisen trendin jossa nettovelka on jatkuvasti vähentynyt vuoden takaiseen verrattuna (2021 Q4 oli 1583 miljoonaa).

Ohjeistus ensi vuodelle annettiin. Forward P/E 5,8. Kurssi tätä kirjoittaessa noin 10 % nousussa. Näyttää olevan tapana että markkinat muistavat aina tulosjulkistuspäivänä ettei tämä niin rupinen yhtiö olekaan.

Macy’sin toimitusjohtaja vaihtuu helmikuussa 2024. Seitsemän vuotta yhtiötä johtanut Jeff Gennette jää eläkkeelle. Hänen tilalleen tulee konsernin sisältä Bloomingdale’sia johtanut Tony Spring. Tonyn vahvuutena kuvataan osaamista firman sidosryhmien kanssa toimimisessa. Bloomingdale’s on pärjännyt hänen johdollaan hyvin, kasvattanut liikevaihtoaan ja asiakastyytyväisyyttä.

Yhtiön CFO:n Adrian Mitchellin roolia on ylennetty vanhan tehtävän lisäksi Chief Operating Officerina toimimiseksi. Ylennys astuu voimaan välittömästi. Olen tästä iloinen. Pystyn kaikki mahdolliset analyytikkopuhelut läpi kuunnelleena sanomaan, että tuo Adrian vaikuttaa todella osaavalta kaverilta. Luvut puhuvat puolestaan: osakekohtaisessa tuloksessa on pandemian jälkeen ylletty menneen vuosikymmenen huippulukemiin. Velkatilanne on saatu hyvin hallintaan ja kokonaispääoman tuotossakin tehty ennätyksiä.

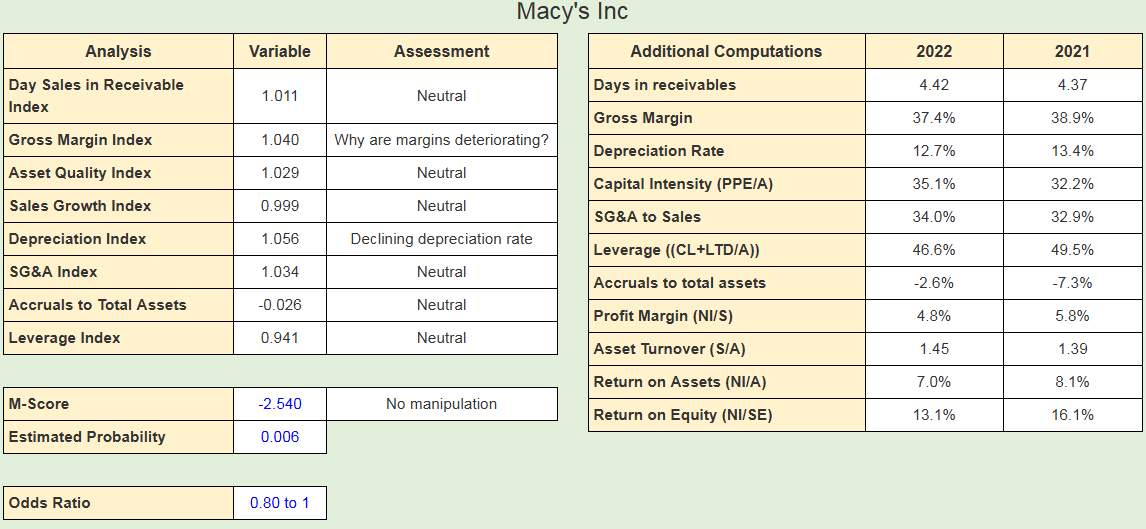

Sitten toisiin aiheisiin. Välillä kuulee sanottavan, että amerikkalaiset firmat laittavat mitä sattuu lukuja Generally Accepted Accounting Principles (GAAP) kirjanpitoonsa ja tämä vääristäisi yhtiön todellisia tuottoja. Beneish M Score mittaa todennäköisyyttä syyllistyykö yhtiö kirjanpitomanipulaatioon. Firman lukuja voi laittaa tähän laskimeen:

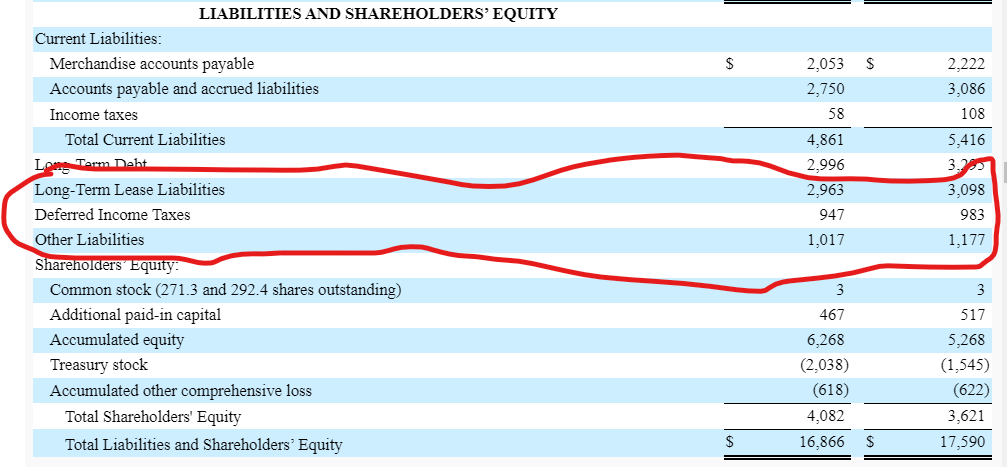

En tiedä miten tuo Return on Equity (ROE) tuossa on laskettu. Macy’sin ROE viime vuodelta oli 30,6 % kun lasketaan kaavalla Net Income / keskimääräinen oma pääoma.

nettotulos / (total assets - current liabilities - long term debt)

Se miksi antaa noin alhaisen oman pääoman tuoton johtunee ettet ympännyt long term debtiin mukaan sen alapuolisia vastattavaa rivejä jotka tietenkin pienentää omaa pääomaa eli tässä tapauksessa laskutoimituksen nimittäjää ja täten kasvattaa oman pääoman tuottoa. En tiedä ymmärtääkö tuo laskea tuota keskimääräisellä omalla pääomalla, mutta Macyn tapauksessa kummallakin tavalla päästään oikealle pallokentälle.

Tässä vielä nuo rivit mitkä luulen sinun jättäneen pitkäaikaisesta velasta pois:

@Juippi Onko täällä vielä Macy’s:ia seuraavia? Millainen on tilanne Macy’s:in velkaantuneisuuden suhteen ja onko kyseinen yhtiö edelleen ”zombiyhtiö”? Jossain vaiheessa ainakin Macy’s oli myös zombilistalla. Yhtiön osake näyttää treidaavan aivan hurjan alhaisilla kertoimilla pörssissä tällä hetkellä, jonka vuoksi kiinnostuin yhtiöstä ja syystä alhaisille kertoimille. Kassavirta näyttää myös hyvältä.

Kiitos vastauksesta jo etukäteen!

Moro moro. Macy’siä olen seuraillut pari vuotta ja salkustakin löytyy. Alunperin lähdin mukaan koronakriisin aikaan (kutsutaankohan tuota talouspuolella tuoksi?) teesinä vähittäiskaupan rebound ja sittemmin olen, ehkä virheellisesti, pitänyt vähittäiskauppaa semi-vahvana inflaation suhteen, koska kauppa pystyy hinnoittelemaan tuotteitaan joustavammin. Macy’s:illa on brändeissään (Bloomingdale’sin kanssa) eräitä jenkkien ikonisimpia tavarataloja ja tätä pidin myös vahvana juttuna (Stockan kohtalosta huolimatta). No, ihan kaikissa kaupoissa ja markkina-asemissa tämä ei tietty toimi ja inflaation mukana on tullut huolet talousnäkymien kääntymisestä negatiiviseksi.

Macy’s ja sen hinnoittelu on itsellenikin ollut suuri mysteeri ja olen ihmetellyt, että olenko minä vaan jotenkin tyhmä, kun en näe, mikä on se katastrofi, jota tässä hinnoitellaan.

…mikä antaa P/E -luvuksi noin 4. Viime vuodestahan luvut ottavat hieman pakkia, mutta eipä tässä kasvuyhtiöhinnoitteluakaan ole. Koronan tullessa lyötiin tulille silloin katsomani “uusi talouskuri-ohjelma”, joka mielestäni tuntui järkevältä ja sitä myös ajettiin sisään tehokkaasti. Tähän sisältyi velkojen vähentäminen sekä varastojen määrän vähentäminen/kierron nopeuttaminen. Jotain tässä täytyy olla tapahtumassa, mutta en ole keksinyt mitä. En tiedä onko lamapelkoja, vai onko taustalla vaan huoli yleisestä tavaratalokulttuurin kehityksestä. Kysymysmerkkinä on myös digitaalisen myynnin edistymisen pysähtyminen, tai oikeammin takapakki. Tämä sopisi tuohon huoleen tavaratalokulttuurin heikkenemisestä.

Summa summarum, osakkeen arvon kehitys ei ole ollut odottamaani, enkä myöskään ole pystynyt pähkäilemään syytä tälle kehitykselle. Tällä hetkellä nostan kvartaaliosinkoja ja ihmettelen asiaa.

Jos täällä on lisää asiasta näkemyksiä, niin mielelläni kuulisin.

EDIT: unohdin mainita: onhyvä huomata, että Macy’s teki kesäkuun alussa muutoksen guidanceen, eli käytännössä negatiivisen tulosvaroituksen. Osakkeen kurssi ei kuitenkaan merkittävästi muuttunut seuraavan parin kuukauden aikana.

Heippa, mukavaa että Macy’s kiinnostaa muitakin kuin minua. Tämä ketju meinasi mennä vähän yksinpuheluksi ja kvartaaliraportointi tuntui siksi raskaalta.

Macy’s ei ole minusta ollut zombiyhtiö. Velkoja on saatu lyhennettyä rutkasti pandemian aikana ja sen jälkeen. Velkojen hoito ei ole vaarassa; liikevoitto kattoi viisinkertaisesti korkomenot tällä 6kk kaudella. Velkojen vapaaehtoinen lyhentäminen lopetettiin tosin jo 2022 Q1 kun yhtiö keskittyi suuntaamaan kassavirtoja investointeihin. Kehitteillä on pienempien liikkeiden konsepti, joka on otettu hyvin asiakkaiden keskuudessa vastaan. Myös jakelukeskusta, verkkokauppaa ja omia private label -brändejä kehitetään.

Kausiluontoisesti toiseksi vahvin Q2 meni Macy’sin osalta penkin alle, kun varastossa oli liikaa kevätsesongin tavaraa josta piti hankkiutua eroon. Tästä tosin ohjeistettiin jo Q1 yhteydessä. Olin itse hieman hämmentynyt, koska pidin Macy’sin vahvuutena juuri valikoiman joustavuutta ja datan avulla johtamista. Tämä on sellainen asia mitä pitää seurata jatkossa tarkemmin (tunnusluku inventory turnover). Asiakkaiden heikko tilanne näkyi myös luottotappioissa, jotka olivat johdon odotuksia suuremmat. Johto odottaa kuitenkin, että tämän vuoden jälkipuolisko menisi paremmin kuin viime vuoden jälkipuolisko.

Romahtavat kurssit herättävät tietysti tarkastelemaan onko yhtiön fundamentit edelleen kunnossa. Markkinat ovat sitä mieltä, että Macy’sin osakkeen tuottovaatimus on 20 %. Laskin että Macy’s tekee 14 % return on invested capitalia edelliseltä 12kk ajanjaksolta joka siis sisältää tämän pieleen menneen kakkoskvartaalin:

Operating profit (edelliset 12kk): 1236 miljoonaa

Veroprosentti (toteutunut) 25 %

Net operating profit after taxes (NOPAT): 1236 * (1-0,25) = 927 miljoonaa

Nettovelka (keskiarvo Q2/2023 - Q2/2022): 2627 miljoonaa

Taseen oma pääoma (keskiarvo Q2/2023 - Q2/2022): 3870,5 miljoonaa

Invested capital: 2627 + 3870,5 = 6497,5 miljoonaa

ROIC: 927 / 6497,5 = 14,27%

Yhtiön relevanttius asiakkaiden silmissä on yhä ennallaan. Asset turnover eli liikevaihdon suhde taseen loppusummaan oli 1,25 edellisellä 12kk:lla. Se oli 1,24 sitä edellisellä 12kk periodilla.

Yhtiö maksaa osinkoa $0.6616 dollaria per osake vuodessa, mikä antaa osinkotuotoksi $11.65 osakkeen hinnalla 5,7 %. Osinko maksaa yhtiölle 181 miljoonaa vuodessa ja edellisen 12kk nettotulos oli 749 miljoonaa.

Tänään tuli Macy’siltä ulos Q3 luvut (earnings release). Nettotulos laski viime vuodesta 43 (108) miljoonaan. Tätä selittää asiakkaiden vaikea taloudellinen tilanne, mikä on johtanut varaumiin luottokorttitappioissa. Taseen tilanne on hyvä. Varastotaso on pienempi kuin viime vuonna samaan aikaan, omavaraisuusaste (22,88 %) on parantunut ja nettovelka (3157 M$) on laskenut hieman. Varaston tuottavuus (inventory turnover) parani viime vuodesta ja myös bruttokate oli vahva 40,3 %.

Ohjeistusta parannettiin tuloksen osalta hieman:

Tämä antaa osakkeelle nykyhinnalla ($13.17) noin 21,9 % - 23,8 % tuotto-odotuksen. Tuloksenteko ja kassavirrat painottuvat vahvasti joulukauteen ja neljäs kvartaali näyttää sitten miten tämä vuosi meni.

En nyt tähän ole hyvin perehtynyt, mutta kun vuoden huippu on yli 25$:a niin ei 21$ ostotarjous ainakaan itseäni saisi omistajana hihkumaan riemusta (en omista)