Ehdottomasti näin. Mutta minä yritän vain arvailla todennäköisyyksiä erilaisille skenaarioille. (paino sanalla arvailla)

1 tykkäys

Tankkaukset jatkuu. ![]()

Isku-Yhtymä Oy:n omistusosuus Martela Oyj:n osakkeiden kokonaismäärästä nousi yli 10 prosentin liputusrajan 10.3.2022 tehtyjen osakekauppojen seurauksena.

10 tykkäystä

Martela tykitti hienon osarin!

Tammi-maaliskuu 2022

Liikevaihto oli 27,0 MEUR (19,9), muutos 35,9 %

Vertailukelpoinen liiketulos oli 0,1 MEUR (-1,4)

Liiketulos oli 0,1 MEUR (-2,0)

Liikevoittoprosentti oli 0,4 % (-10,1 %)

Tilikauden tulos oli 0,0 MEUR (-2,3)

Osakekohtainen tulos oli -0,01 euroa (-0,56)

Näkymät vuodelle 2022

Martela-konsernin koko vuoden 2022 liikevaihdon arvioidaan kasvavan yli 10 %

edellisvuodesta ja liiketuloksen olevan positiivinen.

Westiksen kommentit:

18 tykkäystä

Onkohan mistään saatavilla toimitusjohtajan katsausta tai haastattelua tältä vuodelta tai viime vuoden loppupuolelta videomuodossa? Huomenna oletettavasti uusi raportti ja analyytikkohaastattelu, mutta kaipaisin vahvempaan näkemykseen TJ-haastattelua.

5 tykkäystä

Ymmärrän hyvin. En ole ainakaan itse löytänyt videohaastattelua. Martelan yhtiökokoushan striimattiin, joten voin selvittää onko toimitusjohtajan katsauksesta olemassa tallennetta. Yhtiön luvallahan sen voisi jakaa alustallamme.

6 tykkäystä

Uusi rapsa ulkona, 3,30EUR ja Lisää targetiksi. Mielenkiintosena nostona raportissa näkemys osakkeen mahdolliseen tuplaukseen, mikäli tuloskäänne jatkaa onnistumistaan. Tämä toki luonnollista, kun firman MCAP pyörii 13MEUR:n kieppeillä ![]() Kiitos raportista, hyvää luettavaa!

Kiitos raportista, hyvää luettavaa!

10 tykkäystä

Hiljaista ollut Martelan ketjussa, mutta laitetaan nyt tämä tämänpäiväinen uutinen:

"Martela Oyj on tehnyt myynti- ja takaisinvuokraus -sopimuksen EPISO 6 Luxembourg Holding S.à r.l. :n kanssa koskien Nummelassa sijaitsevaa tuotanto- ja logistiikkakeskusta. Martela jatkaa kiinteistössä pitkäaikaisella vuokrasopimuksella.

Kauppahinta on 15 miljoonaa euroa. Martela kirjaa kaupasta noin 12 miljoonan euron kertaluonteisen veronalaisen myyntivoiton vuoden 2022 kolmannella neljänneksellä."

Yhtiön markkina-arvo nyt reilu 12M€.

16 tykkäystä

Mitä näkemyksiä jengillä on Martelasta Q2 lähestyessä? Onko joku varteenotettava verrokki julkaissut Q2-tuloksiaan?

Ennusteet ei mitenkään kauhiat ole, joten jos käännetarina saa jatkoa Q2, niin tilipäivä on taattu. Toimitusjohtajan mietteitä kuulisi mielellään, niin olisi helpompi tulkita oliko Q4 ja Q1 liikevaihdon kasvut patoutuneen kysynnän purkautumista, vai näyttöä strategian toimivuudesta.

Tää vanha roasti on helmi ![]() ROAST Martela 4.12.2018 - YouTube

ROAST Martela 4.12.2018 - YouTube

Ihan ok sijoitus tuolloin kuitenkin, kun kurssi on nyt sama ![]() Esim . Wärtsilä laskenut 40% , samoin moni muu…

Esim . Wärtsilä laskenut 40% , samoin moni muu…

Mikäs se tämän vuoden P/E ilman kertaerien oikaisua onkaan, siinä yhden kieppeillä. Onkohan uusi Suomen ennätys halpuudessa ![]()

2 tykkäystä

Tässä on Thomaksen kommentit perjantain Q2-raporttia varten. ![]()

“Ennusteemme ovat linjassa ohjeistuksen kanssa ja odotamme Martelan toistavan ohjeistuksensa raportin yhteydessä. Tulevaa raporttia pureskellessa on hyvä huomioida, että yhtiön kassatilanne on vahvistunut merkittävästi edellisen kvartaalin jälkeen heinäkuussa toteutetun Nummelan tuotanto- ja logistiikkakeskuksen myynnin ja takaisinvuokraamisen seurauksena.”

5 tykkäystä

Tässä on Kauppalehden juttu Martelan tuloksesta, juttu ei ole maksumuurin takana. ![]()

"Martelan huhti-kesäkuun liikevaihto oli 27,3 miljoonaa euroa. Viime vuoden vastaavana aikana liikevaihto oli 18,6 miljoonaa euroa. Yhtiötä ainoana seuraava Inderes odotti 22 miljoonan euron liikevaihtoa.

Martelan vertailukelpoinen liiketulos oli 0,1 miljoonaa euroa toisella vuosineljänneksellä. Viime vuonna vastaava lukema oli -2,0 miljoonaa euroa tappiota. Inderesin analyytikko odotti Martelalle -0,8 miljoonan euroon tappiota."

9 tykkäystä

Oikein mukava herätys tähän perjantaihin!

5 tykkäystä

Analyytikon kommentti. Ehdinpäs ennen @Sijoittaja-alokas:ta ![]()

“Q2-raportin yhteydessä yhtiö toisti yli 10 %:n liikevaihdon kasvua ja positiivista liikevoittoa ennakoivan ohjeistuksensa. Vahvan Q2-raportin perusteella näemme nousupainetta ennusteissamme ja odotamme positiivista kurssireaktiota.”

10 tykkäystä

Uusin analyysi tullut julki. Arvostustaulukossa näytti muuten olevan pilkkuvirhe p/e-luvuissa.

Vaikka q2 lukemat olivat prosentuaalisesti ennusteita merkittävästi paremmat, on Thomas ollut tässä casessa hienosti kartalla. Varovaisen positiivisella linjalla jatketaan.

5 tykkäystä

Kiitos ![]() Jos tuota kuluvan vuoden raportoitua P/E-kerrointa tarkoitat, niin oikein sen pitäisi olla, vaikka hölmöltä näyttääkin. Yhtiöhän tiedotti heinäkuun alusta tuosta Nummelan kiinteistön myynnistä- ja takaisinvuokrauksesta, jonka seurauksena se kirjaa Q3:lle 12 MEUR:n kertaluonteisen myyntivoiton. Tuo omaisuuserä on siis aiemmin ollut taseessa kirjattuna selvästi sen käypää arvoa matalammalla hinnalla (~3 MEUR). Vaikka kirjanpidollisesti tuon myötä vapautuukin merkittävää arvoa, omistajamuutoksen ei pitäisi luoda arvoa (pl. mahdollinen verohyöty), jos kauppahinta ja vuokrasopimus ovat oikein hinnoiteltu (tässä tapauksessa oletamme näin, kun emme ainakaan vielä tiedä vuokrasopimuksen ehtoja). Poikkeuksena toki tilanteet, jossa suuri velkalasti vaikuttaa negatiivisesti itse ydinliiketoimintaan (esim. velkataakka rajoittaa yhtiön kykyä investoida liiketoimintaansa, tai potentiaaliset asiakkaat/työntekijät suhtautuvat negatiivisesti yhtiöön heikon taloudellisen tilanteen vuoksi). Mielestäni investointien suhteen tuosta oli Martelan kohdalla merkkejä yhtiön lainakovenanttien paukkuessa ja yhtiön rajoittaessa tuotekehitystä. Termillä debt overhang löytää lisää tietoa tuosta kyseisestä liiallisen velan aiheuttamasta ongelmasta.

Jos tuota kuluvan vuoden raportoitua P/E-kerrointa tarkoitat, niin oikein sen pitäisi olla, vaikka hölmöltä näyttääkin. Yhtiöhän tiedotti heinäkuun alusta tuosta Nummelan kiinteistön myynnistä- ja takaisinvuokrauksesta, jonka seurauksena se kirjaa Q3:lle 12 MEUR:n kertaluonteisen myyntivoiton. Tuo omaisuuserä on siis aiemmin ollut taseessa kirjattuna selvästi sen käypää arvoa matalammalla hinnalla (~3 MEUR). Vaikka kirjanpidollisesti tuon myötä vapautuukin merkittävää arvoa, omistajamuutoksen ei pitäisi luoda arvoa (pl. mahdollinen verohyöty), jos kauppahinta ja vuokrasopimus ovat oikein hinnoiteltu (tässä tapauksessa oletamme näin, kun emme ainakaan vielä tiedä vuokrasopimuksen ehtoja). Poikkeuksena toki tilanteet, jossa suuri velkalasti vaikuttaa negatiivisesti itse ydinliiketoimintaan (esim. velkataakka rajoittaa yhtiön kykyä investoida liiketoimintaansa, tai potentiaaliset asiakkaat/työntekijät suhtautuvat negatiivisesti yhtiöön heikon taloudellisen tilanteen vuoksi). Mielestäni investointien suhteen tuosta oli Martelan kohdalla merkkejä yhtiön lainakovenanttien paukkuessa ja yhtiön rajoittaessa tuotekehitystä. Termillä debt overhang löytää lisää tietoa tuosta kyseisestä liiallisen velan aiheuttamasta ongelmasta.

5 tykkäystä

Asia kunnossa.

Itselle case perustuu puhtaasti ajatukseen siitä, että koronan jälkeisenä aikana yritykset joutuvat osin väkisinkin tekemään toimistoille investointeja houkutellakseen osaavan porukkansa takaisin hengaamaan keskenään. Tavallaan tässä on alkamassa positiivinen sykli jota kurssi jo hinnoittelee. Tässä syklissä varmaan kaikki alan toimijat ovat voittajia, jopa ne surkeimmat. Koska firmasta ja johdosta on saatavilla niin vähän materiaalia, on vaikea sanoa ovatko viimeaikaiset hyvät suoritukset pelkkää positiivisen syklin aallonharjalla ratsastamista vai onko yhtiöstä tulossa myös samalla oikeasti laadukkaampi. Aika tämän näyttää.

Joka tapauksessa, tästä pörssin roskakoriin tungetusta tapauksesta voi tulla pienimuotoista hypeä kun lyhyen aikavälin markkinan trendi on niin ilmiselvä, joten varovaisuus on paikallaan.

5 tykkäystä

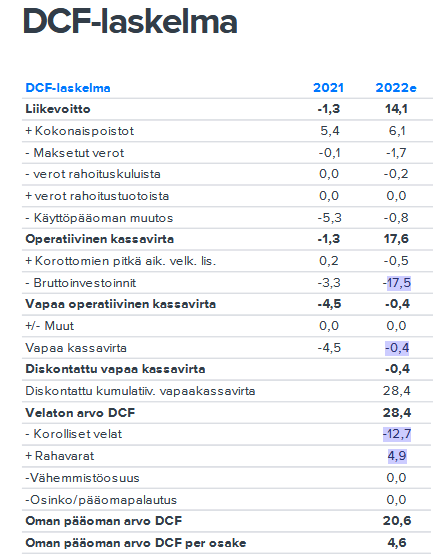

Mihin tarkalleen ottaen nuo Martelan Sale and Leaseback saamat rahat katoavat? Maksaako Martela kiinteistön vuokrat etukäteen vai miksi ne katoavat kassasta “bruttoinvestointeina?” Jos Martela maksaa vuokrat etukäteen vuonna 2022, niin eihän Sale & Leasebackista pitäisi silloin tulla juurikaan vuokrakustannuksia tulevina vuosina?

9.5 rapsa:

14.8 rapsa:

Mulla ei vaan käy järkeen että miten kiinteistön myynti ja takaisinvuokraus missä vapautetaan todella merkittävä summa rahaa taseesta, tulevaisuudessa kasvavien vuokrakustannusten hinnalla, ei johtaisi isoon määrään vapaata kassavirtaa, jolla voidaankin sitten maksaa nuo törkeän kalliit velat pois ![]()

![]()

9 tykkäystä

IFRS-16 vuokravastuut pitää “aktivoida” taseeseen, joten ne on tehty inderesillä bruttoinvestointien alle?

Vastaava tilanne kamuxilla kun se vaihtoi IFRS-16:

Kassavirtalaskelma ei taida tuolta osin pitää paikkansa, ja syypää on inderesin kömpelöt excel mallit, niin kuin petrikin sivuaa.

3 tykkäystä

Kyseessä on KASSAVIRTAlaskelma, joten tasemagialla ei ole merkitystä. Tuossa tarkastellaan rahan liikkeitä kassasta/kassaan, joten siellä taseessa voi periaatteessa olla vaikka Suomen BKT:n verran vuokravastuita ilman että se näkyy tämän vuoden kassavirrassa.

Kuvittele tilanne että sulla olis fiktiivinen miljardin kiinteistö Aleksanterinkadulla, jonka myisit ja solmit siihen arvoltaan kolmen miljardin vuokrasopimuksen seuraavan 100 vuoden ajaksi. Onko sinulla tänä vuonna rahaa:

- Miljardi?

- -2 Miljardia?

Ylipäätään tämän Martela-sijoituksen suolana on alhaisen markkina-arvon nettovelaton yhtiö hirmuisella kassalla yhdistettynä paranevaan tulokseen. Nyt tätä ei mitenkään näy analyysissä, jossa jätetään rahavarat huomioimatta ja keskitytään P/E -lukuun.

Jos näin on niin @Antti_Viljakainen varmaan fiksaa ne? ![]()

(Sori nyt taas tästä häiriköinnistä tuloskaudella ![]() )

)

15 tykkäystä

Siinä olen samaa mieltä, että elpyvä kysyntäsykli varmasti nostaa jokaista venettä. Pidemmälle katsottuna niin on tuo toimialana vaan todella haastava, mikä näkyy myös varovaisissa ennusteissa. Uusi toimari on mun mielestä tosi vakuuttava ja vaikuttaa päättäväiseltä tuon yhtiön kääntämisen suhteen. Tiedostan tuon materiaaliin liittyvän ongelman ja lupasin yhtiölle pro bono -haastattelun, kun käyn yhtiön toimistolla vierailulla (en vielä uskalla luvata julkaisuajankohtaa). Voitte ehdotella kysymyksiä, kun saamme päivämäärän lyötyä lukkoon.

Viestinnällisesti IFRS 16 tekee sale and leasebackista DCF-mallissamme kävelevän katastrofin, mutta koska nuo vuokravelat lasketaan osaksi nettovelkaa, säilyy nettovelka ennallaan, jos yhtiö myy 15 MEUR:n edestä kiinteistön ja kirjaa taseeseen 15 MEUR:n edestä vuokrasopimusvelkaa. Tuon voi mieltää oletuksena siitä, että saaduilla rahavaroilla maksettiin velat pois, mutta samalla uusi vuokrasopimusvelka kumoaa tuon vaikutuksen. Arvio vuokrasopimusvelan määrästä elää kuitenkin ennusteissamme, koska emme tiedä vielä vuokrasopimuksen tarkkaa pituutta tai kuukausieriä. Pyöritän vuokravelat sisään bruttoinvestointeina, koska käytämme malleissa edellisen vuoden tasetta ja saan DCF:n kautta uutta velkaa sisään kesken vuotta.

Kuvankaappauksissasi nuo nettovelat säilyvät vakiona ja rahavarat käytännössä myös, mutta myönnän sen velan laadun parantuneen yhtiön näkökulmasta ja nostimmekin tavoitehintaa tuon transaktion myötä ja laskimme riskiprofiilia. Mallissa oletan yksinkertaistaen, että yhtiö käyttää ylimääräiset rahavarat velkojen lyhentämiseen. Tämän vuoksi rahavarat tai korollinen velka ei juurikaan nouse, kun oletuksena rahavarat käytetään vanhan velan lyhentämiseen.

Koska muutos IFRS 16 maailmaan ei vaikuta yhtiön käypään arvoon (ennen vuokrasopimusvelat eivät olleet osana yritysarvoa, kun ne olivat taseen ulkopuolella) on tuo vuokravelkojen vaikutus markkina-arvoon kumottava pääoman kustannuksen kautta. Nythän Martelaa ajetaan huomattavasti velkavetoisemmin, kun Nummelan kiinteistö ei ole enää OPOna taseeseen vaan se vuokrataan. Huomaat varmasti saman esim. Finnairissa ja Nohossa, että pääomankustannukset ovat matalammalla tasolla kuin olettaisi, mutta se johtuu tuon uuden standardin vaikutuksista. Kyseiset yhtiöthän vaikuttavat myös paljon pääomaintensiivisemmiltä kuin todellisuudessa ovat, meidän määrityksemme operatiivisesta rahavirrasta ei sisällä vuokrakuluja (poistot lisätään täysmääräisesti takaisin, vaikka osa niistä on nykyään kassavirtavaikutteisia) ja huomioimme ne sen vuoksi investoinneissa.

Omassa sijoitustoiminnassani mallintaisin Martelaa luultavasti vanhan IAS 17 standardin mukaisesti säästyäkseni harmailta hiuksilta.

Järkyttävää kuin se onkin, niin eihän vapaa rahavirtakaan enää IFRS maailmassa ole kuin ennen, kun osa vuokrista vähennetään vasta rahoituksen rahavirrassa, vaikka ovatkin operatiivisia kuluja ![]()

Sulla on miljardi kassassa, mutta samalla korolliset velat nousevat 3 miljardilla, joten nettovelka ja yritysarvo nousee 2 miljardilla. Havainnollistaako tämä vuokravastuiden luomaa problematiikka EV-pohjaisten kertoimien kanssa?

Se ettei millään näy kuulostaa melko rajulta omaan korvaan, kun riskitasoa laskettiin, hyväksyttäviä kertoimia nostettiin ja WACC laski merkittävästi.

12 tykkäystä