Salkkupäivitys, edellinen taisi olla marraskuun alussa viime vuonna. Tasaisen tylsiä osingonmaksajia edelleen , joten pelkästään lyhyehkö katsaus lukijoiden säästämiseksi

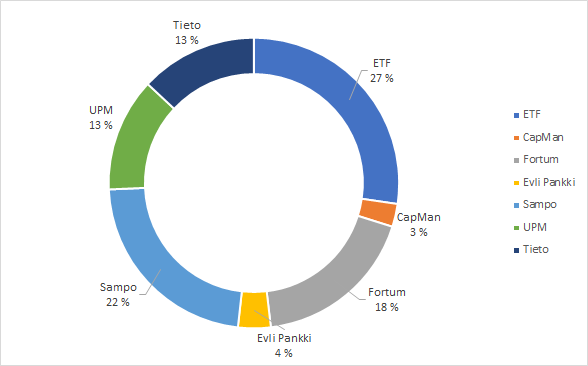

Sampo 23,55%, keskihinta 31,47 e, ROE -25,7%( Kauppalehden luku, Q4/2020, negatiivisuus selittyy Nordean isolla alaskirjauksella). Helmikuun pääomamarkkinapäivä toi esiin omistajan kannalta erittäin herkullisia skenaarioita, joka puoltaa vahvaa näkemystä Sammosta omassa salkussa. Mikäli luvattuja(@Sauli_Vilen lupasi, ei Torbjörn ) ylimääräisiä osinkosuihkuja on tosiaan tulossa tulevina vuosina, niin nehän on luonnollisesti sijoitettava entistäkin tarkemmin takaisin Sampoon, koska tulostasohan tietysti laskee ilman Nordeaa. Tässä todellakin ovat paikallaan Martin Paasin opit “korkoa korolle”-ilmiöstä! Itse pidän tällaisista rahansiirroista taskusta toiseen, en rahojani kuitenkaan ole heti hassaamassa esim. pimeään pulloon, toki Nalleilla(Wahlroos ja Magnusson) voi olla jonkin verran enemmän näkemystä pääomien allokoinnista, mutta näillä mennään Se, mitä tapahtuu Sammon arvostuskertoimille ilman Nordeaa, onkin mielenkiintoinen juttu, ylöspäinhän ne menevät, mutta kuinka paljon!?

Fortum 22,5%, keskihinta 14,76 e, ROE 8,0%. Tässä on ehdottomasti oltava mukana kärsivällisellä rahalla, Euroopan energiamurros ei tapahdu yhdessä yössä, mutta suuntaus päästöttömyyttä kohti kyllä etenee vakaasti, myös vetyyn tullaan panostamaan pitkällä tähtäimellä, joka tyydyttänee foorumin vetysiipeä. Skenaariot ulottuvat vuosikymmenten päähän, mutta ajan rattaan jauhaessa vääjäämättä, myös osinkoja kilahtelee omistajien tileille tasaiseen tahtiin.

Tokmanni 19,5%, keskihinta 10,89 e, ROE 35,5%. Rautiainen ja kumppanit ovat edelleen ihan liekeissä ja viime vuosi oli erittäin vahva, toki osittain koronakriisin takia, mutta tuskinpa tulos laskusuunnassa on tänäkään vuonna. Vahvaa defensiivistä osinkovirtaa tullaan näkemään tulevina vuosina. Isot bileet lienee tiedossa, kun 200. Tokmannin myymälä avataan lähivuosina, sitten onkin käsillä totuuden paikka, mistä revitään kasvua!? No, onhan noita markkinoita muualla pohjoismaissa ja herra Tokmanni siirtynee rekallaan ketterästi myös sinne, haettuaan lastin Etelä-Euroopasta, matkan varrellahan nuo käytännössä ovat

TietoEvry 16,75%, keskihinta 24,08 e, ROE 14,8%. Tämänhetkisistä salkkuyhtiöistäni tämä aiheuttaa eniten päänvaivaa, jatkuvat kertaluonteiset erät, fuusion eteneminen, lupaukset kasvusta ovat vaikeasti hahmoteltavissa enkä täysin vakuuttunut ole Kimmo Alkion kyvyistä, mutta ainakin toiselle vuosipuoliskolle jaksan odottaa tämän kanssa. Vahva osinkotuotto tukee osaketta, joka äkkiseltään näyttää todella edullisesti hinnoitellulta. Mikäli kuitenkin yhä uusia kertaluonteisia eriä ilmaantuu, niin jossakin vaiheessa voi kamelin selkä katketa, näissä on se ongelma, että taitava numeronikkari saa ne näyttämään aina haluamaltaan ja sijoittajille ei välttämättä ole tarpeeksi näkyvyyttä niihin.

Orion 9,07%, keskihinta 34,64 e, ROE 28,9%. Orionin kaltainen yhtiö ei liene koskaan huono sijoitus, semminkin kun ruorissa on Timo Lappalainen, yksi parhaista toimitusjohtajista Helsingin pörssissä. Suomi on korkealaatuisen tutkimuksen huippumaa ja uusia lääkeaihioita tulee putkesta ennemmin tai myöhemmin, siihen asti nautitaan Nubeqan ja Easyhalerin tuotoista, toki tästä vuodesta lienee tulossa jonkinlainen välivuosi ja hurjan kasvutavoitteen(1,5 miljardin liikevaihto vuoteen 2025 mennessä) jahtaamiseen päästään tosissaan vasta ensi vuonna.

Nordea 8,61%, keskihinta 6,39 e, ROE 8,9%. Entry tähän onnistui varsin hyvin ennen Q4-tulosjulkkaria ja pientä kevennystäkin on jo tapahtunut. En vain voi olla herkuttelematta ajatuksella, että kunnon osingonmaksun aika koittaa vihdoin lokakuussa, jollei EKP näe uusi uhkakuvia horisontissa. Italiassakin on ruorissa super-Mario Draghi, joka osaltaan pienentää täysimittaisen katastrofin mahdollisuutta. Myöskin Nordean mahdolliset omien osakkeiden ostot jopa suoraan Sammon potista ovat kutkuttava mahdollisuus, jolla on mahdollisuus luoda omistaja-arvoa, mikäli ne mitätöitäisiin. Luottotappiovaraukset Nordealla ovat hyvällä tasolla, mutta toki mahdollinen tuleva konkurssiaalto hieman aina huolestuttaa, ihan jo inhimillisistäkin syistä. Rahanpesu-uutisointia en enää soisi näkeväni ainakaan pohjoismaisten pankkien kohdalla, mutta kenpä näistä koskaan tietää.

Katsantokaudella salkussa käväisivät tuottoa tekemässä korjausrakentaja Consti sekä vihaisten lintujen kotipesä Rovio. Kumpaakaan en kuitenkaan vielä ole hyväksynyt eläkesalkkuni vakioasukkaaksi, toki tilanteen mukaan omistajaksi voisi vielä palata, koska tietynlaista luottoa molempien tekemiseen kyllä löytyy. Lassila & Tikanojasta niinikään luovuin toistaiseksi, sen verran raju oli osingonleikkaus viime vuoden 0,92.sta tämän kevään 0,40:een euroon. Kuinka järkevää on sitten ollut maksaa osinkoa yli tuloksen viime vuosina eli eipä tämä täysin puskista tullut. Tämäkään kivi ei liene vielä lopullisesti käännetty vaan palataan asiaan myöhemmin. Kaikkia kolmea yhtiötä yhdistää myös yritysosto-optio, joka voi realisoitua koska tahansa, varsinkaan L&T:n kohdalla en täysin kevein mielin ole sitä omistamatta, olenhan kohtuullisen määrän aivoenergiaa yhtiön pohdiskeluun käyttänyt viime vuosina ja tämä työ valuu hukkaan, mikäli ostotarjous tulee vaikkapa tänä viikonloppuna Katsantokaudella tällainen ostotarjous juurikin toteutui salkkuyhtiössäni Tikkurilassa, jälkiviisautta harjoittaen, myin sen ennenaikaisesti jo ensimmäisen ostotarjouksen jälkeen ja missasin 4-5% tuotot salkussani, no, tällaisia ei pidä jäädä harmittelemaan vaan opitaan virheistä ja ollaan ensi kerralla viisaampia.

Luonnollisesti ehdin tuhoamaan myös tuottoja WSB-huumassa treidaamalla Nokiaa, kuinkas muutenkaan. Ei ollut edes ensimmäinen kerta. Taidanpa hankkia huoneentaulun, jossa sijoitusohje numero ykkösenä on: "ÄLÄ OSTA NOKIAA! Toki ykkösohjeeni on ennenkin ollut yksinkertaisesti: Älä tuhoa pääomia, joka ajanee saman asian.

Viime vuoden tuottoihin(29,96%) olen enemmän kuin tyytyväinen, tarkoitushan minulla on nimenomaan sijoittaa mahdollisimman pienellä riskillä ja tuotto-odotukseni on ollut ihan jotakin muuta kuin yliampuvan hyvin mennyt viime vuosi. Tämäkin vuosi on alkanut myönteisesti ja salkun tuottolukema 6,5%. Shareville näyttää Sharpen luvuksi 1,55, joka lienee oman sijoitushistoriani korkein. Kaupankäyntitahti on ollut kiivas, noin 270 kauppaa viime vuonna ja tänäkin vuonna jo 57 kauppaa. Yhtiöt pysyvät pääosin samoina, mutta osaa positioista veivaillaan tavoitteena keskihinnan alentaminen. Osinkotuotto suhteutettuna hankintahintoihin on tänä keväänä 7,4%.

Olen melko puhdasverinen arvo- ja osinkosijoittaja ja ohjenuorana lähinnä “osta halvalla ja myy kalliilla” on toiminut tähän asti varsin hyvin. Elämässä tulee kuitenkin väkisinkin jaksoja, jolloin markkinoiden seuraaminen jää vähemmälle ja haluan, että salkussani on silloin osakkeita, joita voi seurata lähinnä kvartaaliraporttipohjaisesti neljä kertaa vuodessa. Täytyy kyllä samaan hengenvetoon myöntää, että viimeiset kolme vuotta, puhumattakaan yhä jatkuvasta koronavuodesta, ovat kuluneet hieman turhankin tiiviisti markkinoita seuraten eli melko addiktoivaa ajanvietettähän tämä on

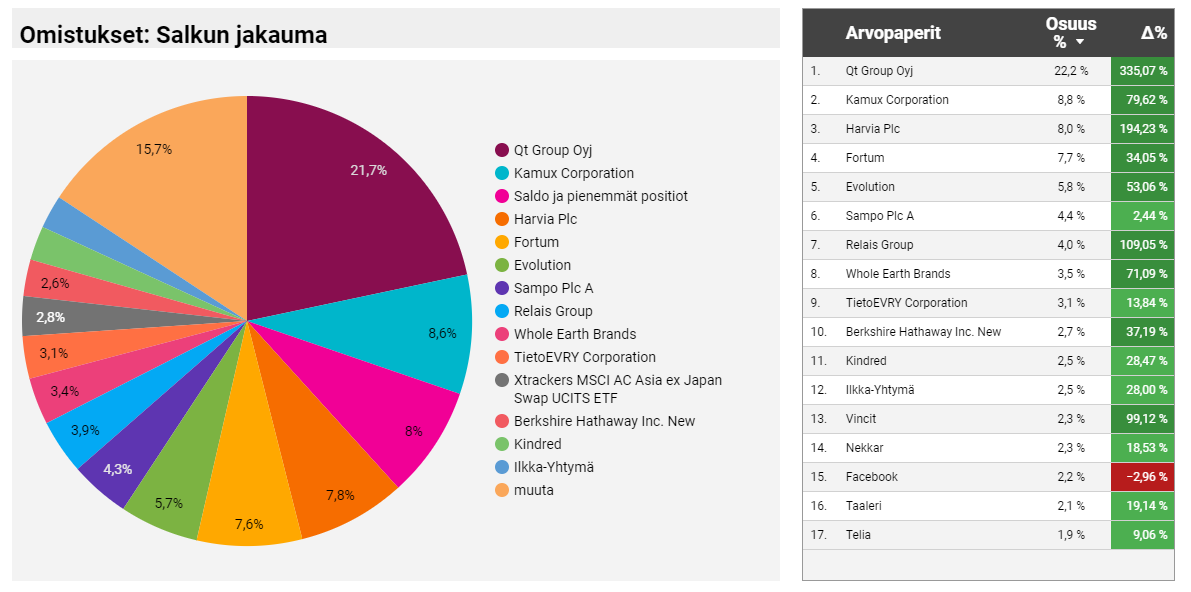

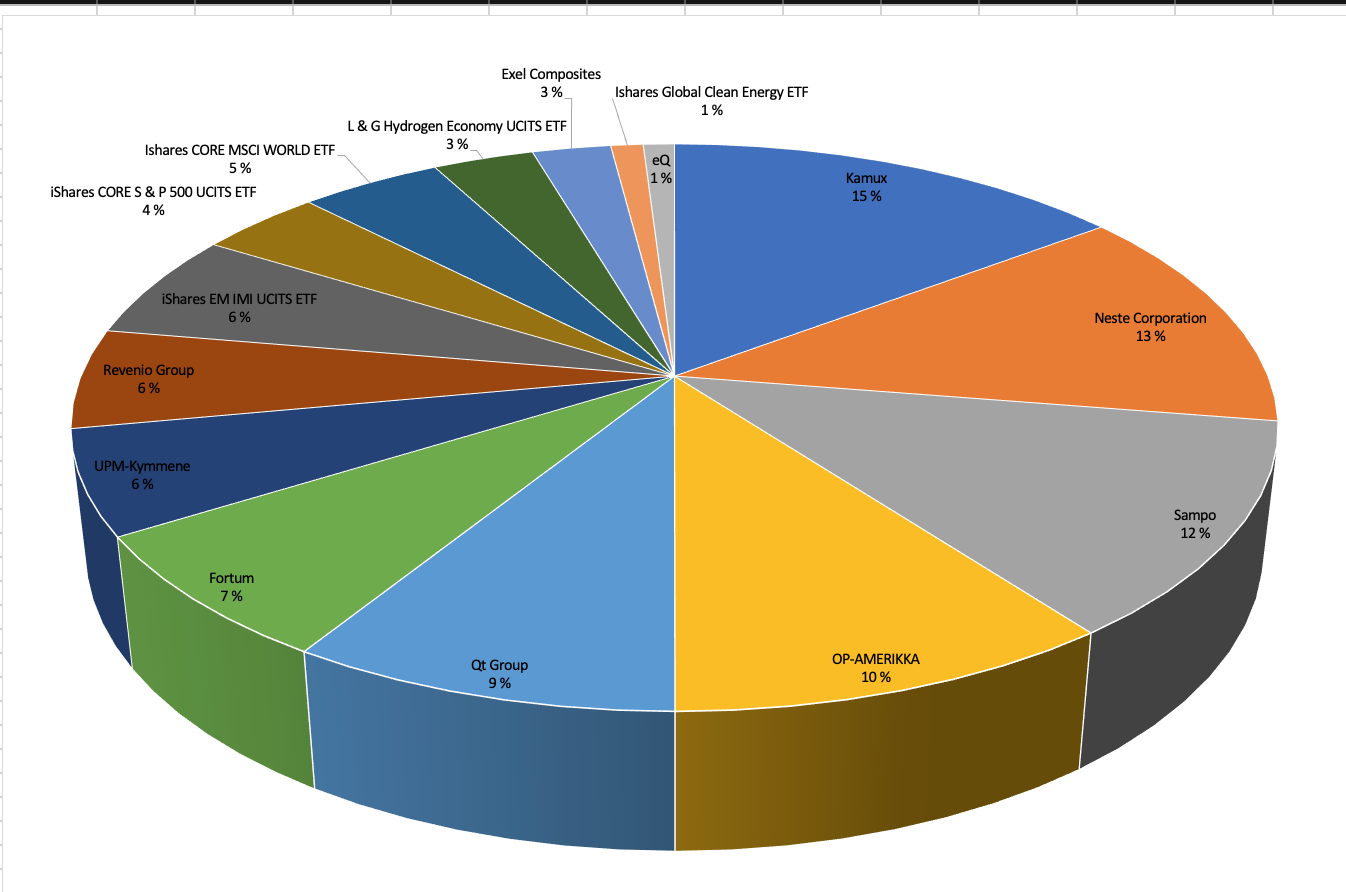

Toisaalla olevaan salkkuun hankin perjantaina pienet pläjäykset QT Group:ia ja Kamuxia, ihan vaan kokeillakseni kasvusijoittamista ja ikään kuin lottolapuiksi, mutta näkemykseni niistä on hyvin ohuenlainen enkä niitä tähän raporttiini ala sekoittamaan.