No huhhuh: “En osaa olla kovin huolissani Venäjä-riskeistä”. Tämä ei vanhentunut arvokkaasti. Kuinka silmät ummessa ja suomettunut sitä osasikin olla. Toki lähes yhtä pöljiä lauoin myös muista omistuksista, mutta tuo on harmittanut erityisen paljon. Omaatuntoa puhdistaakseni maksoin aneita Ukrainan asevoimille kun viime vuoden bonarit tulivat. Fortumkin lensi salkusta hieman ennen Venäjän aloittamaa sotaa.

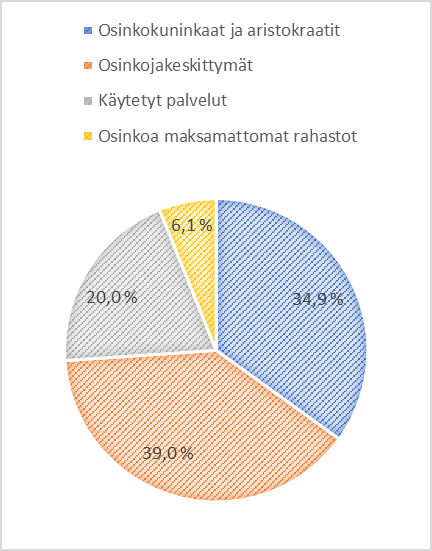

Kyllähän se salkku johonkinpäin muovautuu. Lopullista päämäärää ei kuitenkaan tiedä kukaan. Hieman enemmän taidan olla kallistumassa osinkoihin päin, mutta katsotaan.

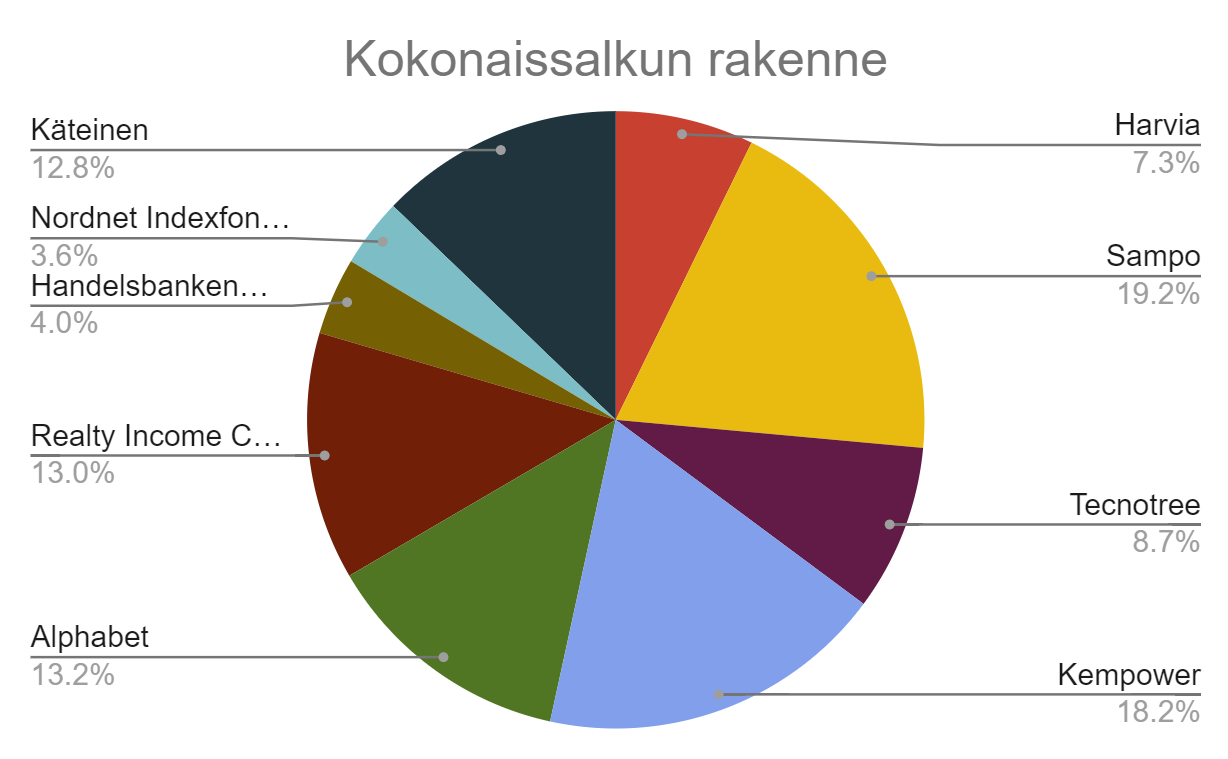

Sampo ja Realty Income ovat tekemässä osinkoja, Sammon odotan suoriutuvan tasaisen varmasti. Toista tunnen paljon huonommin, hankin lähinnä pakottaakseni itseni tutustumaan REIT-maailmaan ja peesasin Twitterin käyttäjiä.

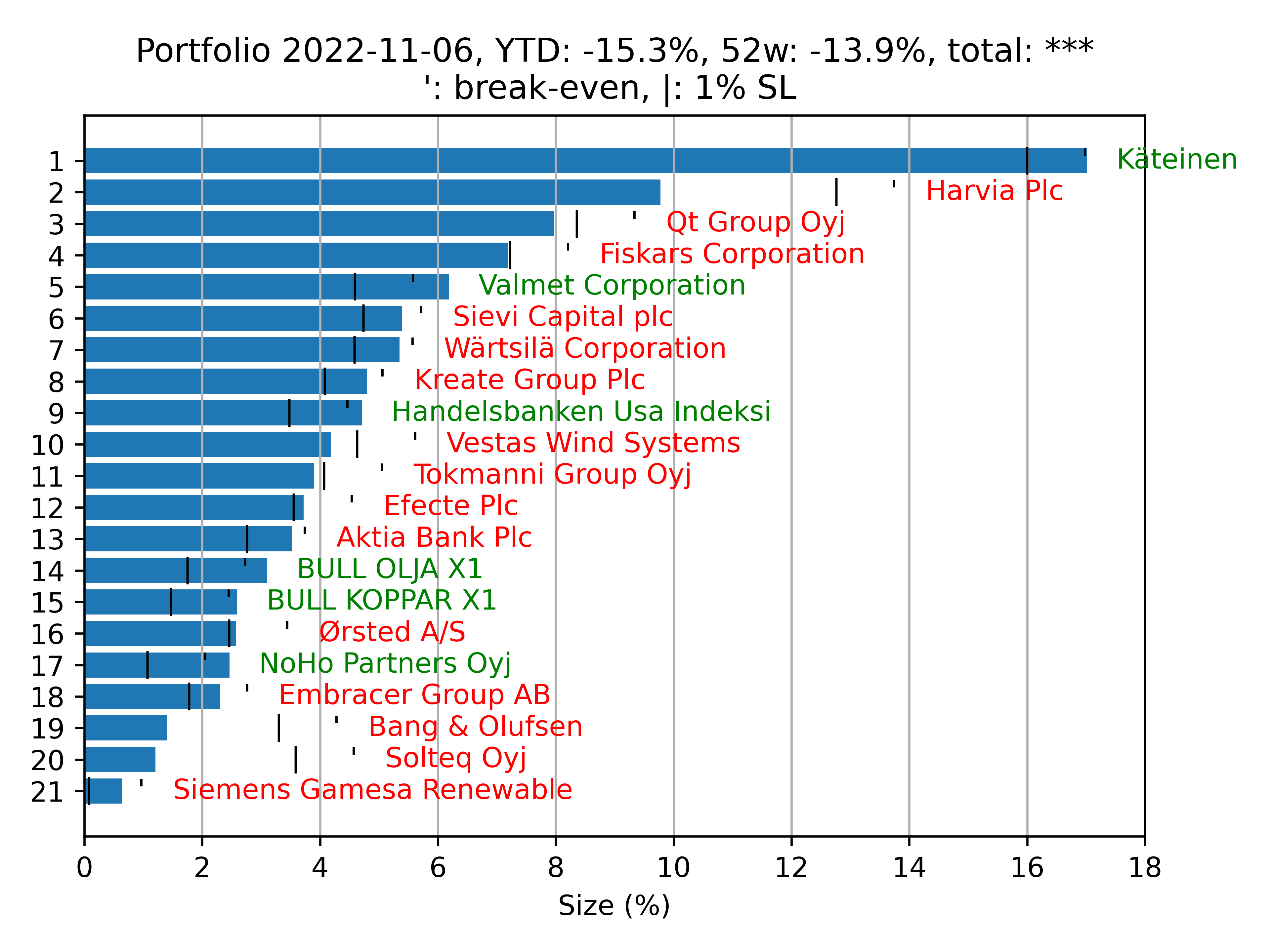

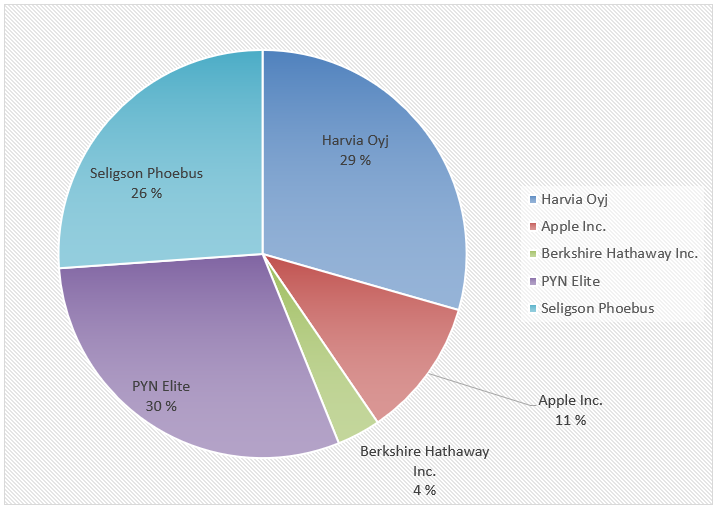

Harvia on mietityttänyt paljon. Sen kanssa on tullut tehtyä typeryyksiä, mutta itse yritykseen luotan yhä paljon. Vaikka kuluva vuosi onkin edeltävään verrattuna rumaa katsottavaa, niin aiempaan verrattuna toki kehittynyt hyvin. Tecnotree menee vähän samaan kategoriaan, tosin luottoni sitä kohtaan on pienempi. Eli näiltä kasvua, Harvialta vähän osinkojakin.

Kempower on salkun uusi Harvia. Tällä kertaa pyrin tekemään asioita toisin ja olen aktiivisemmin seurannut kurssia ja alkanut käyttää Stop lossia. Uskon, että kurssi menee ylöspäin, mutta heiluu aika paljon. Mututuntumalla tähän asti mennyt ostot ja myynnit, onneksi sentään osunut hyvin. Ainut syy, miksi YTD on -26,5 % eikä -45 %.

Googlea olen aina halunnut omistaa, tosi harmi että meni näin pitkään ennen kuin se päätyi salkkuun. Varmaan osto ajoittui huipulle ja alas tullaan tämän kanssa. Silti uskon hyviin tuloksiin, Google on liian merkittävässä osassa koko maailman internet-liikennettä, ihmiset eivät edes osaa navigoida ilman sitä.

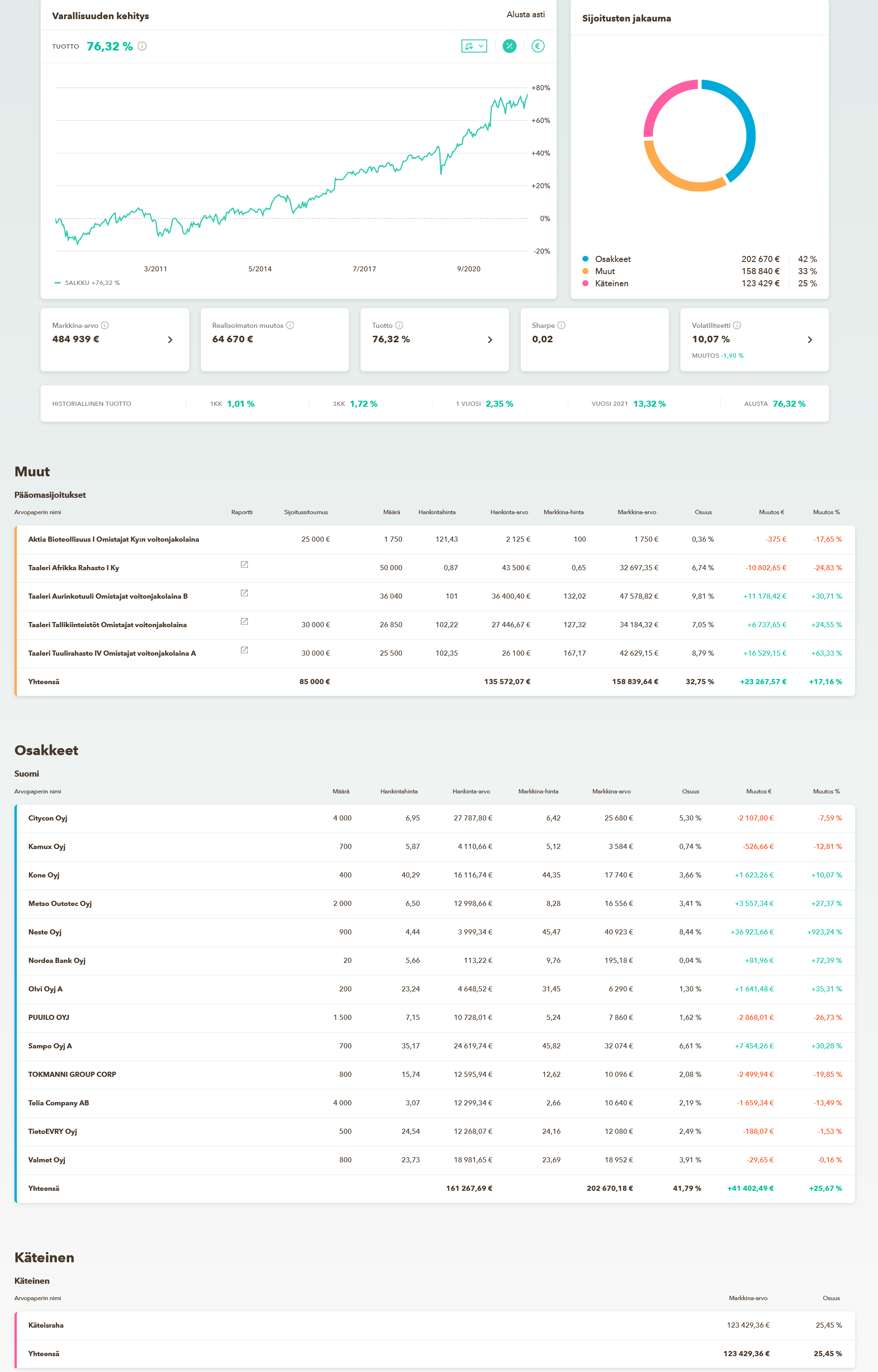

Ruotsin ja USA:n indeksirahastot ovat mukana muistuttamassa tyhmyydestäni, toimii. Otanko opikseni? Jää nähtäväksi.

Seuraavaksi olen ajatellut PepsiCoa tai Coca-Colaa salkkuun, näen ne aika tasaisina pärjäämässä vähän joka markkinassa. Ehkä mieluummin PepsiCo, sillä pidän mausta enemmän