Vihdoinkin alle -20% ![]()

![]()

![]()

16 tykkäystä

Sijoittamista takana: 2,9 vuotta

Keskimääräinen vuosituotto: -6,3%

Marraskuun tuotto: -10,7%

S&P 500: 5,4%

Nasdaq 100: 5,5%

YTD: -31,3%

S&P 500: -14,4%

Nasdaq 100: -26,3%

Kokonaistuotto (2.1.2020): -17,2%

S&P 500: 26,3%

Nasdaq 100: 37,8%

Drawdown: 42,6%

Ei mennyt ihan hirveän putkeen tämä kuukausi. Huonoin kuukausi sitten tammikuun ja samalla sijoitushistoriani toiseksi huonoin kuukausi. Viimekuussa ajattelin että indeksien voittaminen YTD tuotoissa on ihan mahdollista ja jopa hyvä tavoite loppu vuodelle, mutta tuo taitaa olla aika kaukaa haettua tässä vaiheessa ![]() Jos voittaisi indeksit edes ensikuun tuotoissa niin tuo olisi ihan kiva tulos. Ensivuonna voi sitten taas haaveilla siitä ettei viihteestä tarvitse maksaa

Jos voittaisi indeksit edes ensikuun tuotoissa niin tuo olisi ihan kiva tulos. Ensivuonna voi sitten taas haaveilla siitä ettei viihteestä tarvitse maksaa ![]()

12 tykkäystä

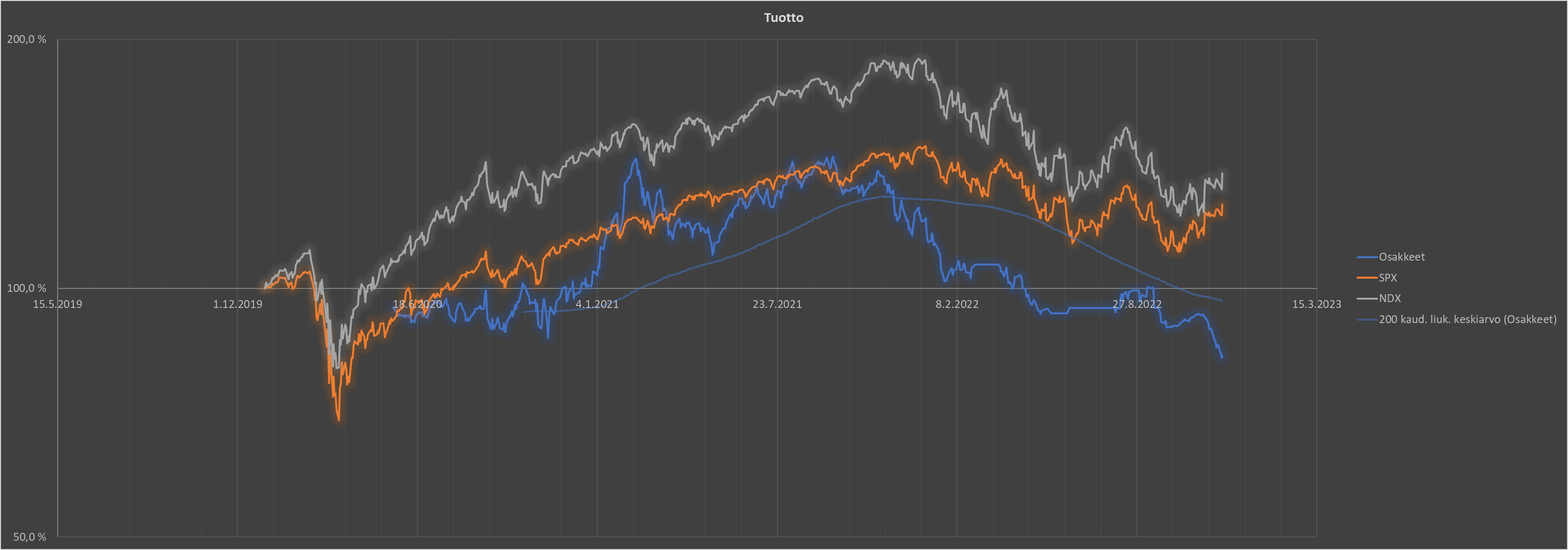

Nykyinen salkku täytti 3 vuotta eikä se nyt ihan huonolta näytä, vaikka onkin viimeiset puoli vuotta junnannut paikoillaan. Harmittaa tietysti kun en älynnyt myydä tai edes keventää reilusti vuosi sitten, kun salkku oli ATH:ssa. 3 vuoden välein tapahtuvat lahjoitukset jälkikasvulle tehty ja käteistä jäljellä reilut 30 %. Kristallipallokin pölyttyy hyllyssä, eli pitäisi kai kaivaa se esiin ja yrittää katsoa miltä vuosi 2023 näyttää…

34 tykkäystä

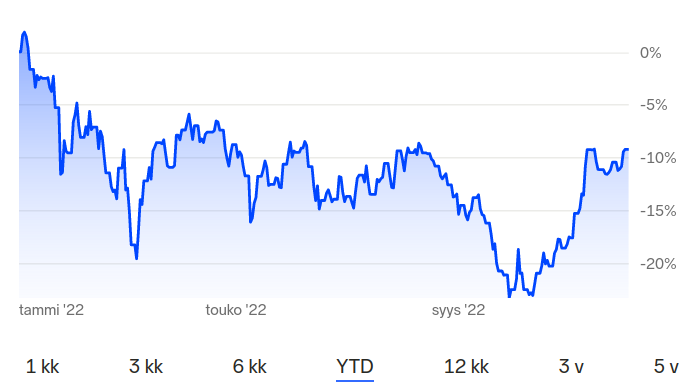

Marraskuu 2022 jatkoi pientä nousua, joka oli jo havaittavissa lokakuussa.

marraskuu 2022: + 4,40 %

YTD: - 17,94 %

Edelleen on mennyt pieniä summia kuukausisäästämisen kautta rahastoihin. Tänään maksoin verokarhulle ekan mätkyerän hiukan yli 11kEur. Toivottavasti suhdanteet jatkuvat nousussa, jotta saan rahat toiseen mätkyerään helmikuun alussa. Ehkäpä joulukuun ralleissa voisi kerätä tuon summan… Tammikuussa on usein ollut hiukan vaisumpaa markkinoilla, jolloin silloin voisi ehkä tehdä joitakin veivauksia, jos tulee rajumpaa vaihtelua.

4 tykkäystä

Tuntuu, että osakesijoittajatarinassani olen tullut semmoiseen pisteen jonka haluan tallentaa ja muistaa tulevaisuudessa.

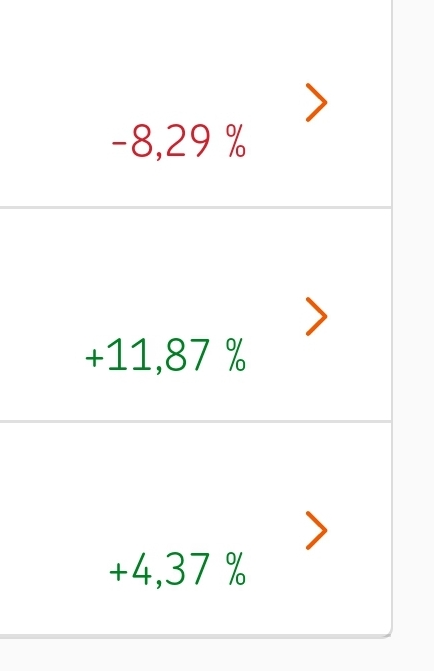

5/21 avattu OST, jossa 65% salkustani on kiinni, on vihdoin saavuttanut break-even-pisteen. Prosentuaalisesti pieni miinus ja euromääräisesti pieni plussaa. OST:lla tällä hetkellä käteinen 50%.

Kokonaissalkun YTD näyttää tältä. YTD -9% ja käteinen 41% (joka on ylivoimaisesti korkein taso ikinä salkussani).

Fiilikset ovat vähän sekavia. Kyllä olen tyytyväinen aloittelijana tähän suoritukseen. Melkein ihan huipuista aloitettu osakesijoittaminen, jonka jälkeen kaksi isoa makrotapahtumaa on romahduttanut varsinkin tiettyä sektoria pörssissä kunnolla. Tuntuu, että huonommin olis voinut käydä aika helpostikin. Sijoittaminen on ollut mulle tavallaan semmoinen harrastus, jonka näin vauvavuosina pystyy suht helposti harrastaa (kun ei pysty muissa paikoissa olla fyysisesti hirveän pidempää). Mutta kun siihen tallennettu rahamäärä nousi ja käyrät menivät alaspäin, tästä on tullut myös hyvin epämiellyttävä stressielementti elämääni. Yritän vieläkin löytää sitä tasapainoa salkun riskitason ja henk. koht. stressin vällilä, mikä on ilmeisesti aika vaikea.

Koen, että tämä break-even tilanne on senkin takia tärkeää, koska tämä antaa minulle uskoa, että pystyn tässä hommassa olla ei-surkeaa. Vuonna 2019 aloitin “sijoittamisen” aina välillä sijoittamalla Nordnetin vivutettujen 10-20x Dax shorttien parissa, koska mielestäni pörssit olivat vaan tosi kalliita. Kun tällä älyvapaalla sijoittamistyylillä tuli muutaman tonnin voitot, sijoitettu rahamäärä kasvoi ja kasvoi, kunnes se voitto ei tullutkaan enää (jotkut varmaan muistaa ne China phase 1 phase 2 trade deal sekoilut). Sit kun korona tuli, shortti vihdoin alkoi tuottaa, mutta itsevarmuus oli laskenut niin alhaalle, että suljin position 50% tappiolla. Parin viikon päästä tuo positio olisi ollut pk-seudun keskikokoisen OKT:n verran. Tällä ketutuksella jonkun ajan jälkeen taas yritin shortata pörssiä ylöspäin, vain silla ajatuksella, että eihän koronan jälkeen voi olla pörssi samoissa tasoissa. Ilman siis että ymmärretty/tutkittu mitään yhtiöiden kunnosta ja tuloksista. Tuli taas takkiin. Long story short, tämä viimeinen puolitoista vuotta opetti minulle olemaan tarkka ja oppia ja tietää suht hyvin mitä tekee kun sijoittaa osakkeisiin, niin silloin ei välttämättä ainakaan häviää (ja joskus voittaakin). Onneksi olen suht nuori 31 v. kaveri, ja minulla on vielä pitkä aika hengailla tässä pörssimaailman syövereissä, ja käyttää mitä opin ajan varrella.

Ajatukseni pörssin (ja salkun käteispossan) suunnasta ovat tässä. Ollaan edelleen sellaisessa Catch 22 -tilanteessa, jossa inflaatio ja taantumariskit vetävät pörssiä alas molemmista käsin. “Don’t fight the FED” tuntuu unohtuvan sijoittajien piirissä hienoisella inflaatiobiitillä, joka ei luo kestävää pohjaa nousulle. Jos korot on sellaisella tasolla 2023 kuten ennustetaan nyt, niin minun on hyvin vaikea nähdä yleistä pörssinousua.

Tällä hetkellä laskun määrä on myös tosi epäsymmetrinen osakkeiden kesken, OMXH25GI on ytd -6% mutta hyvin paljon löytyy miinus yli 60% osakkeita edelleen. Tämän takia olen entistä enemmän poimintamoodissa indeksisijoittamisen sijaan. Saattaa tulla hyviä mahdollisuuksia Q4-raporttien jälkeen, koska tämä on mielestäni ensimmäinen kvartaali, jota pystyy vertailla edellisen vuoden ympäristöön (korkea inflaatio). Jos tulos pitää pintaansa ja arvostus kohdallaan, niin tervetuloa salkkuun!

Jos salkkuni sisältö kiinnostaa, se löytyy tästä ketjusta.

15 tykkäystä

On mukavaa, kun porukat laittaa tänne kuvia ja tarinaa ei niin onnnistuneista salkuistaan. Tottakai sitä mieluummin kattelee hienoja vihreitä lukuja ja koilliseen jyrkästi meneviä käyriä, mutta erittäin hienoa nähdä myös tuota toistakin puolta. Antaisi esim. kaltaiselleni amatöörille liian ruusuisen kuvan, että näin helppoa se on.

Toinen huomio.

Yllättävän rohkeasti jotkut kirjoittajat kertovat myös salkun euromäärät. Vaikka suurin osa kirjoittajista onkin nimimerkin takana, ei se nimimerkki kaikelta suojaa. Tarkoitan sitä, että maailmaan mahtuu pahuutta ja pahoja ihmisiä. Jotkut saattavat yrittää erilaisilla keinoilla selvittää, että kuka se siellä kirjoittelee ja istuu miljoonasalkun päällä. On kidnappauksia, kiristystä jne. Riski joutua rikoksen uhriksi on mielestäni pieni, mutta kuitenkin olemassa.

2 tykkäystä

Tätä olen miettinyt itsekin ja vaikkei mulla likimainkaan miljoonasalkkua olekaan niin olen vähän varovainen laittamaan euromääriä näkyviin. Tosin sitten meillä on julkiset verotilastot, josta löytyy kyllä hyvin pääomatuloja saaneet ihmiset, että aika avoinhan tämä meidän yhteiskunta on tässä suhteessa. Että vaikka täällä nimimerkin takana yrittää vähän piileskellä niin sitten ihan nimellä löytyy tiedot. ![]()

8 tykkäystä

Ja itse asiaan liittyen, salkkuni kehitys näyttää aika erilaiselta, katsooko sitä lyhyen vai pitkän aikavälin näkökulmasta. Ohessa Nodnetin salkkuni YTD-tuotto ja tuotto salkun avaamisesta (alkuvuonna 2008) saakka:

Pitkässä juoksussa tuotto tasaantuu ja asettuu lähemmäksi osakemarkkinoiden keskimääräistä tuottoa, lyhyellä aikavälillä salkun tuotto voi olla melkein mitä vaan ja poiketa rajustikin indekseistä.

24 tykkäystä

Tuntuuko muistakin, että kun vähän noustaan niin tulee tunne että nyt ostaminen on myöhäistä

Sit kun kattelee YTD:tä niin ollaan kohta ”enää” -40%

18 tykkäystä

YTD-tuottoni osakesalkuissa (Suomi) on minullakin palautunut hienosti. Enää on -5,3 %, kun pahimmillaan oli noin -16%. OMXHGI indeksi on samalla laskentatavallani YTD -8,6%, joten olen pärjännyt kohtalaisesti. Kaikkien sijoituksieni tuotot YTD on -9,5%, johtuen lähinnä siitä, ettei rahastopuolella (kaikki ulkomailla) ole mennyt yhtä hyvin.

Pitkän ajan tuotot antavat laajempaa perspektiiviä. Aloitin sijoittaminen 1980-luvun puolessa välissä. Noin viisitoista vuotta sitten otin ison sijoituslainan ja kyseessä ei enää ollut pelkkää harrastamista. Muutoshetken valinta oli hyvin surkea. Heti tuli finanssikriisi ja isot miinukset, mutta aika on hoitanut. Osakepuolella 10-v tuotto on 17,5% p.a. (TWR) ja 15-v tuotto 12,0% p.a . OMXHGI on samalla laskentatavallani (kuukausi-TWR) tuottanut 10v 11,5% p.a. ja 15v 4,9% p.a. Kaikki sijoitukset ovat tuottaneet 10v 11,3% p.a. ja 15v 8,2% p.a. Ihan OK minusta, vaikka alku oli vaikea.

Minulle tuottoprosentteja tärkeämpää on kuitenkin nettovarallisuuden määrä ja kehitys, mihin lasken mukaan myös oman asunnon ja käteisvarat. Nettovarallisuuden YTD on -10,2 % ja tässä pitää kuitenkin ottaa huomioon, että muita ulkopuolisia kassavirtoja ei ole. En tee työtä enää vaan elän sijoitustuotoilla.

25 tykkäystä

Taas alkaa olla vuosi paketissa ja toisen kerran putkeen tulossa nokkaan pojilta vertauskelpoisissa salkuissa ![]() Pojilla strategiana tylsät Suomi-yhtiöt osingoilla. Itsellä jännemmät plus pari jenkkiä (tässä salkussa - Nordnetissä sitten osinkokoneet). Korjatuilla luvuilla, eli jenkit pois tästä, olisi jo peräti +4 %, mutta silti pronssisija

Pojilla strategiana tylsät Suomi-yhtiöt osingoilla. Itsellä jännemmät plus pari jenkkiä (tässä salkussa - Nordnetissä sitten osinkokoneet). Korjatuilla luvuilla, eli jenkit pois tästä, olisi jo peräti +4 %, mutta silti pronssisija ![]()

13 tykkäystä

Ytd alle -70!!! On tää sijoittaminen helppoa ostat vaan aina dipistä niin hyvä tulee ![]() katotaa monta vuotta menee,että pääsee sijottamisesta joskus voitolle

katotaa monta vuotta menee,että pääsee sijottamisesta joskus voitolle ![]() kiva harrastus.

kiva harrastus.

40 tykkäystä

Onneksi verottaja kertoo ihan auliisti kenen tahansa tulotiedot euron tarkuudella ja jopa julkaisee suurituloisimmat ja heidän tulonsa joka vuosi. Niin ei tarvitse kidnappaajien, kiristäjien yms. täällä palstalla notkua rikkaita löytäkseen.

Avoimmuutta voisi nykisestäkin vielä lisätä kertomalla vielä näiden isorikkaiden kiinteistöomistukset ulkomailla maittain eriteltynä.

3 tykkäystä

Kun vielä huomio 15 vuoden tuottoprosentissa 15 vuoden inflaation ja realisoituneet ja realisoitumattomat nimellisestä tuotosta laskettavat mahdollisesti 30% pääomatuloverot, paljonko jää? Ei millään pahalla mutta näinhän se menee.

Ajattelin vain kommentoida, kun nyt on ilmeisesti siirrytty korkeamman inflaation jaksoon ja veroprosenteissakin lienee painettaa niin em. seikat olisi hyvä sijoittajien tiedostaa. Kannattaako tällaista touhua ylipäätänsä harrastaa vai pistää vain rahat suoraan kulutukseen?

Mielenkiintoinen ja hyvä kommentti. Pitkän ajan tuotto pitää toki olla vähintään niin hyvä, että rahan arvo säilyy verotuksen jälkeen ja mielellään myös riskitön korkotaso ylittyy. Tämä ei ole ollut ongelmaa viimeisten 15 vuoden aikana, eikä varsinkaan viimeisten 13 vuoden aikana, mutta tulevaisuudesta ei tiedetä. Huonoina aikoina tehdään parhaat sijoitukset, koska hankinnat ovat halpoja. Aikahajautus kuten kuukausisäästäminen toimii epävarmoinakin aikoina. Kulutukseen ei ihan kaikkea kannattaa pistää, vaikka rahasta pitää myös nauttia.

Pääomavero on inflaatioaikoina varsin kova, mutta onneksi se maksetaan vain jos realisoidaan voittoja. Tappioita voi realisoida sen mukaan kuin saa osinkoja. Hankintameno-olettama (10 vuotta 40%) lieventää minun tapauksessani merkittävästi pääomaverotuksen. Kyllä pitkällä tähtäimillä rauhallinen sijoittaja jää voiton puolelle. Tuottoesimerkkini osoittaa, että vastoinkäymisistä voi toipua vaikka aloitussijoitushetki oli juuri ennen finanssikriisiä.

11 tykkäystä

Haluaisitko kertoa hieman lisää tästä? Kuinka suuren lainan (vaikkapa suhteessa silloisiin tuloihin tai salkkuun) otit, takasitko miten, lyhensitkö ajan myötä pikkuhiljaa ansiotuloista vai bullettina sijoitustuotoista? Jäitkö heti töistä pois täspäiväsijoittajaksi vai miten järjestelit viimeisen 15 vuotta? Oliko lähtöhetkellä moninumeroinen salkku?

Harjoittelin tuossa koronakuopassa tätä hieman (sij.laina noin 12% bruttovuosituloista), mutta olen nyt miettinyt, että voisin olla valmis hyppäämään seuraavaan kokoluokkaan.

Ehkäpä totaalisen väärä ketju, mutta kiinnostanee muitakin.

7 tykkäystä

Hmm, Nordnetiin tullut uusi “Osingot” välilehti. Meikän osinkokäppyrä on selvästi aggressiivisen kasvun henkinen

11 tykkäystä

Kiitos, ei kyllä kuule oikein tähän ketjuun, mutta vastaan silti jotenkin. @Kapylan_Munger, voit kysyä tarkemmin yv:llä.

Asia on vähän monimutkainen, kun sijoituslaina teknisesti liittyi yrityskauppaan. Lainan koko oli noin neljä kertaa suurempi kuin vuositulojani ja sijoitussalkusta lainan osuus oli alussa noin 25%. Tarkoitus oli maksaa bulletlainan takaisin pääomatulojen avulla ja lyhentää nopeasti mahdollisuuksien mukaan. Sain lainan puolitettua kolmessa vuodessa. Sen jälkeen lopetin lyhentämiset pankin “suosituksesta”. Laina uusittiin joka kolmas vuosi ja maksoin sen pois vasta vuosi sitten, kun jäin kokonaan pois töistä. Eli jatkoin töissä koko lainan aikana, mikä helpotti kassavirtaa merkittävästi. Vuoden 2009 alussa oli hermot kyllä kireillä, kun sijoitussalkku suli pahasti mutta laina ei. Onneksi pankkini ei hermostunut. Kolme vuotta myöhemmin olin takaisin kuivilla ja olisin ehkä voinut jäädä pois töistä. En suosittele näin rajua toimintaa kenellekään. Olisin mielelläni ottanut vähän pienemmät askeleet vaurastumiseen, mutta sitä ei ollut tarjolla.

10 tykkäystä

Onhan se vähän karua, jos on juuri ennen vuosien 2008-2009 finanssikriisiä vivuttanut salkkuaan kaksin käsin. Toisaalta, silloin edessä oli korkojen lasku 0-tasolle, massiivisia rahanpaino talkoita, karvan verran edullisempi verotus ja vielä olematon inflaatio vuosiksi eteenpäin. Kuka tietää, ehkei ihan paskempi juttu kuitenkaan nykyhetkeen verrattuna?

Muistaakseni Inderesin Verneri on esittänyt kahden viikon sisällä käppyrän, minkä mukaan Helsingin pörssi on pitkällä aikavälillä tuottanut kansainvälisesti erittäin hyvin eli rapiat 6%:n realituottoa. Jos inflaatio olisi 6%, tarkoittaisi se 12% pa nimellistä tuottoa. Verot ja inflaation huomioiva realituotto olisi tällöin rapiat 2% pa.

2% pa on tietysti naurettava tuotto puhuttaessa korkeariskisestä tuotosta. Ja ainakin omalta osaltani, pitkäaikaisena OP:n asiakkaana ja kattavilla reaalivakuuksilla, arvopaperi hankintojen rahoituskustannus olisi vähintään 6%. Päätellen siitä, kun noin vuosi sitten kyselin. Juuri nyt luultavasti merkittävästi enemmän. Alhaiset korot lienee varattu julkiselle sektorille + asunnon ostajille. Yrittäjille ja muilla säheltäjille on varattu eri korot.

Eli mielestäni, lonkalta heitettynä, 15-25% pa pitäisi nimellisen tuoton jatkossa olla, jotta homma olisi mitenkään järkevällä tasolla. Jolloin sijoittajan tuotto olisi edes lähellä valtion verotuottoa. Jos kuitenkin yritysten voitot polkevat paikoillaan tai jopa laskevat, aika haastavassa tilanteessa ollaan. Mihinkään 0-kasvun tai tappiolliseen yritykseen ei ehkä kannata sijoittaa, vaikka legendaarisesti Sulo Vilenin ideologian mukaisesti “halvalla saisi”.

Hankintameno olettama on mielestäni arvopaperisijoittajalle lähinnä vitsi. Säädös on relevantimpi jollekin suvun kesämökin myyjälle. Kun mökkiä on tuunattu vuosikymmenien aikana ja mitään tositteita hankinnoista ja ostoista ei ole tallella. Mitään reaalista voittoahan tuosta ei yleensä synny, mutta saa mökin myyjä edes jotakin verovähennystä. Ettei myyntihinta nyt kuitenkaan lähes 100 prosenttisesti ole veronalaista tuloa.

Hankintameno olettama on 40%. Eli esimerkiksi 100% tuotolla 10 vuoden aikana hankintameno-olettamasta ei ole vielä mitään iloa. Tuoton pitää olla vähintään 150-200% prosenttia, jotta hankintameno-olettamalla olisi suurempaa merkitystä. Tietysti jos on hyvin hajautettu salkku eikä salkkua kierrätä missään olosuhteissa (onko järkevää), 10 vuoden jälkeen osa tavarasta on varmasti yli 200% prosenttia plussalla ja hankintameno-olettamasta jotakin etua saa.

Luulisin, että relevantimpi kysymys monelle vähänkään suurempaa salkkua pyörittävälle arvopaperisijoittajalle lienee, onko hengissä 10 vuoden kuluttua kuin että onko mahdollisuus vähän edullisempaan verotukseen.