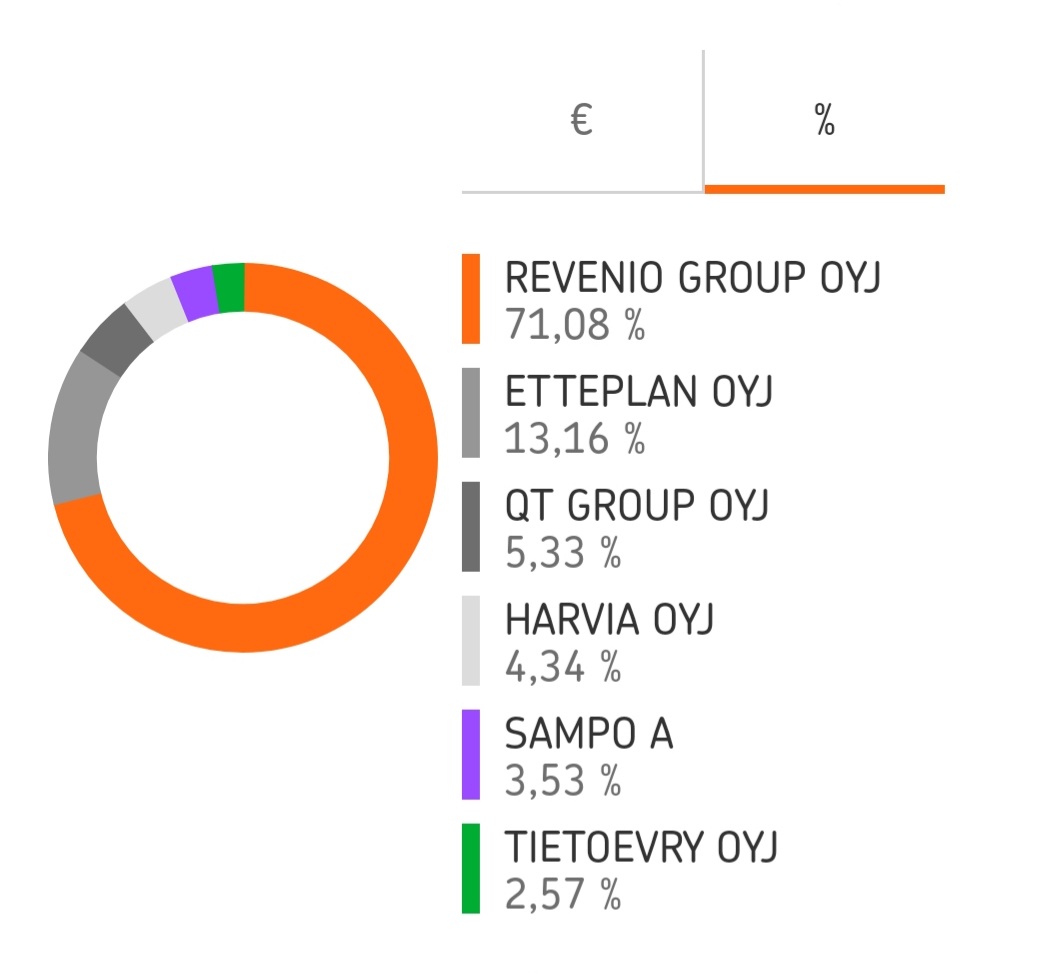

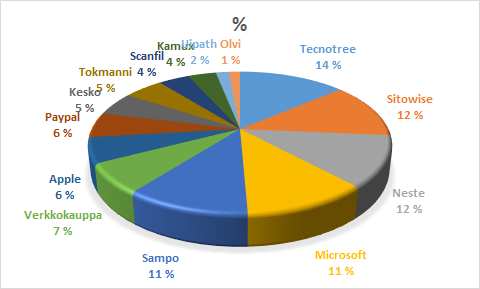

Laitetaanpa itsekin oman salkun koostumus esille. Sijoitusstrategiana löytää kasvavia yhtiöitä, joiden kasvunäkymät ulottuvat pitkälle tulevaisuuteen esimerkiksi erinomaisen skaalautuvuuden tai epäkypsän markkinatilanteen vuoksi. Tausta-ajatuksena, että mitä pitempään kasvu jatkuu, sitä enemmän korkoa korolle ilmiö vaikuttaa. Arvostuskertoimia katsoessani mietin, miten pitkään ja miten suurena kasvun tulisi jatkua, jotta hinta on oikeutettu. Sitten arvioin, millaisia riskejä kasvun jatkumiseen liittyy, ja näitä kahta asiaa vertaamalla teen sijoituspäätökseni.

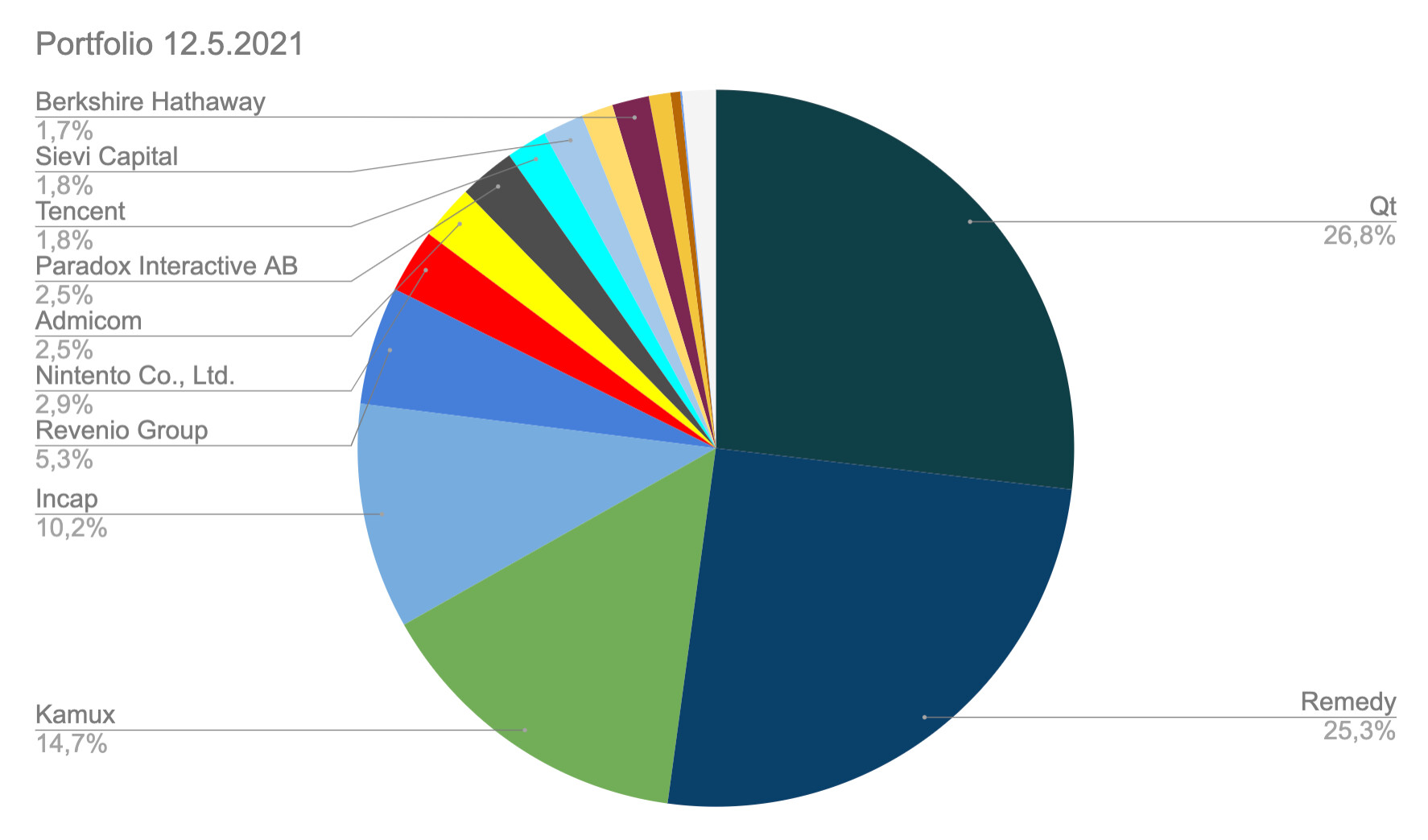

Salkussa on tällä hetkellä kaksi kivijalkaa (Qt ja Kamux), joiden lähivuosien suoritustasoon ja pidemmän aikavälin kasvunäkymiin luotan kuin vuoreen. Lisäksi on kaksi pienempää positiota, joiden osuus salkusta korreloi hyvin omaan näkemykseen riskeistä.

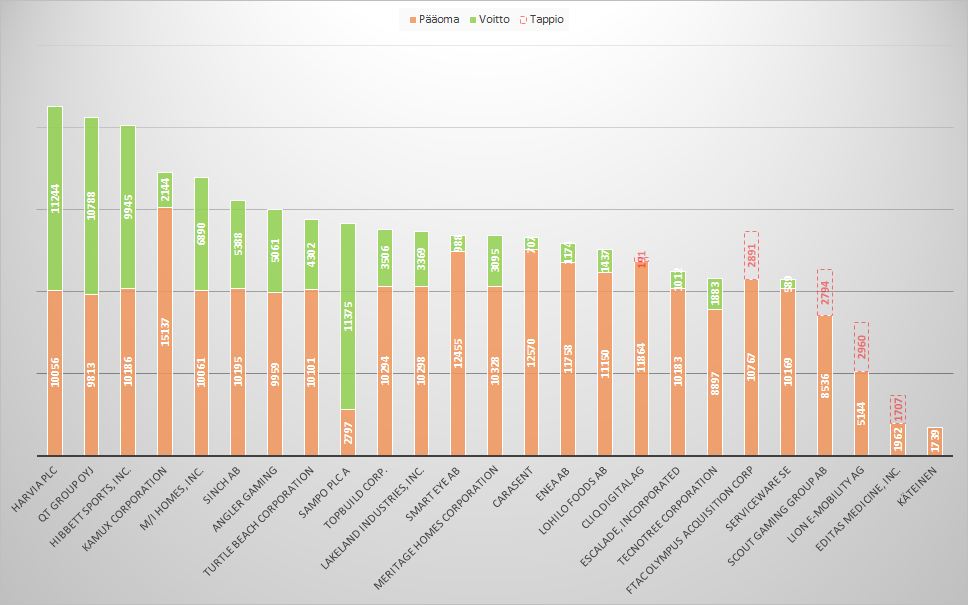

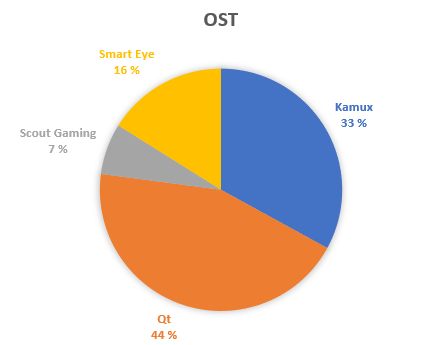

Smart Eyestä on varmasti kaikki tarpeellinen tässäkin ketjussa sanottu, eli asioiden mennessä nykyisillä askelmerkeillä on tässä tuleva multibaggeri. Askelmerkit pohjaavat kuitenkin yhden toimialan pitkälti regulaatioon perustuvaan tarpeeseen juuri tämäntyyppiselle tuotteelle, joten mikäli tämä tarve syystä tai toisesta yllättäen poistuisi, yhtiön arvo romahtaisi. Riskejä peilaten itselleni tuollainen 10-20% positio Smartissa on juuri sopiva.

Scout Gaming on uusin tulokas, ja salkun riskisin yhtiö. Niille, ketkä eivät yhtiötä tunne, kerrottakoon Scoutin tuotteena olevan fantasy sports -pelit, joita yhtiö tarjoaa sekä itse suoraan kuluttajille, että alustabisneksenä perinteisten vedonlyöntiyhtiöiden kautta. Liiketoiminta on tällä hetkellä tappiollista ja arvostuskertoimet varsin kovat. Näen casen kuitenkin niin, että yhtiön tämänhetkisessä kehitysvaiheessa asiakashankintakulut ovat vielä korkeat (kilpailujen palkintorahat saattavat ylittää osallistumismaksuista saatava tulot), mutta bisnes skaalautuu todella kannattavasti alkukehityksen jälkeen. B2B-myynti on myös erinomainen mahdollisuus saada lisää skaalautuvaa liikevaihtoa ilman yhtä korkeita asiakashankintakuluja. Kassassakin pitäisi olla varaa tappiollisen vaiheen yli pääsemiseen.

Markkinatilanne on siitä mielenkiintoinen, että rapakon takana vastaava markkina on jo jokseenkin kypsässä vaiheessa, mutta Euroopassa homma on vielä lapsenkengissä. Mikäli Euroopan markkina kehittyy, kuten USA:ssa aikanaan, ja Scout säilyttää asemansa Euroopan markkinajohtajana, on tämänhetkinen arvostus paperia. Verrattuna perinteiseen vedonlyöntiin, fantasy sports on huomattavasti pelimäisempi ja yhteisöllisempi harrastus, minkä vuoksi näen markkinassa vielä huimasti kasvupotentiaalia. Anekdoottina mainittakoon eräs naistuttavani, joka ei koskaan aiemmin ollut kiinnostunut formuloista, mutta kavereiden houkuteltua hänet mukaan yhteiseen fantasyporukkaan, on hänestä yhdessä kaudessa kuoriutunut innokas formuloiden seuraaja.

Riskiensä lisäksi Scout Gaming on myös erittäin epälikvidi lappu, mikä tarjoaa melkoista volatiliteettia. Tästäkään syystä en halua lyödä siihen kiinni kovin isoa osuutta salkustani, vaikka tulevaisuus mielestäni valoisalta näyttääkin.