Huomautetaan silti, että tämän vuoden yhtiökokous valtuutti Nokian hallituksen halutessaan hankkimaan paljon paljon päätettyä enemmän osakkeita ja kyseinen valtuutus on voimassa myös ensi vuoden puolella:

“Yhtiökokous valtuutti hallituksen päättämään enintään 550 miljoonan osakkeen antamisesta osakeannilla tai antamalla osakkeisiin oikeuttavia erityisiä oikeuksia yhdessä tai useammassa erässä. … Valtuutus on voimassa 4.10.2023 saakka ja se päätti varsinaisen yhtiökokouksen 8.4.2021 hallitukselle antaman hankintavaltuutuksen siltä osin kuin hallitus ei ole jo tehnyt takaisinostoa koskevia päätöksiä kyseisen valtuutuksen perusteella.” https://www.nokia.com/fi_fi/about-us/news/releases/2022/04/05/nokia-oyjn-varsinaisen-yhtiokokouksen-ja-hallituksen-paatokset/

Arvopaperimarkkinalain 9 luvun 10 §:n mukainen ilmoitus: The Goldman Sachs Group, Inc.:n omistusosuus Nokia Oyj:stä ylitti 5 %

Myönteinen analyysi takana, näinkö ovat alkaneet enemmän ostamaan vai onko sitten vain hetkellinen muutos. En muista kuitenkaan et ihan äskettäin olisin nähnyt heidän liputustaan joten myönteinen asia kuitenkin.

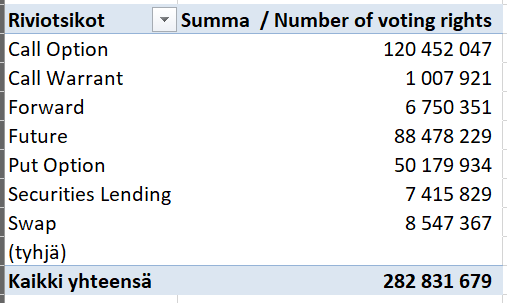

Edit: @Opa katsoin alla jo hieman tarkemmin, eli johdannaisia suurin osa. On muuten iso siivu, ja antaa mielikuvaa miten ne vaikuttaa kurssiin.

Goldman Sachs liputtaa…

Eri tahoillaan 0,2% osakkeista, ja loput johdannaisten kautta.

Jollekin mielenkiintoinen case tutkia mitä nuo tiedotteen liitteeenä olevat reilut 5000 riviä erilaisia put/call/swap/future/jne erilaisine määrineen ja juoksuaikoinaan oikein kokonaisuutena tuottavat…

Oltiin Oulussa reissussa ja Ideaparkin lähelle tulevin uusien Nokian tilojen viereisestä mastosta oli purettu kaikki antennit maahan, viimeistä nosturikorissa irrottivat. Olisko Elisan masto ja Huawein tukiasemat ollut ja piti ottaa pois etteivät jää viereen vakoilemaan.

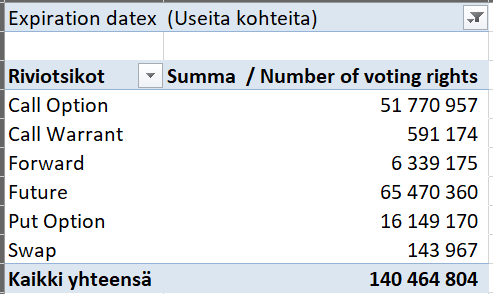

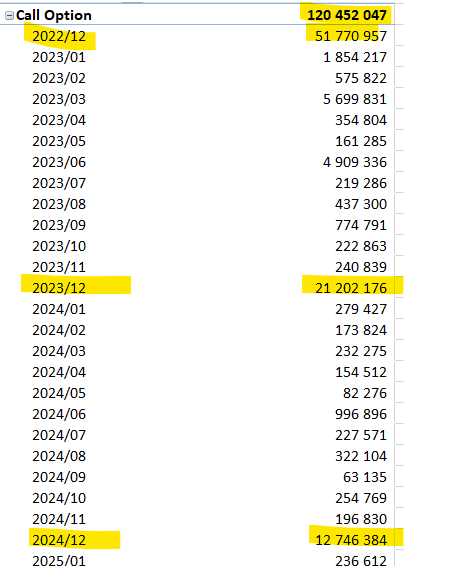

Futuurit, jossa leijonan osa 12/2022, mutta ei tietoa kumpaan suuntaan/milloin otettu näkemys, joka tuolloin erääntyy, tällä voisi olla vaikutusta kun tietäisi enemmän, määrä ihan reipas

eli noin puolessa tuosta positiosta olisi joulukuussa (16.12 se suurin) erääntyminen, kun vaan tietäisi miten kurssiin vaikuttaisi

toivottavasti esim call option joka suuri luku ei ole takaajan roolissa, joka vaikutukseltaan olisi kaiketi käänteinen kun tuosta voisi ymmärtää, eli heille parempi jos kurssi alhaalla

edit: päivämääriä katsellen uskon että Nokian silppuri aiheutti tuon yli 5% ylityksen ja kohta luulisi tulevan ilmoitus että alle 5% ja sit voikin kurssi dipata kun pitkäaikainen ankkurisijoittaja hylkää

Ymmärrän matemaattisesti omien osakkeiden oston ja mitätöinnin, mutta siinä ei näytä olevan merkitystä määrien ollessa näin pieniä. Antaisi osakkeenomistajille vaan ylimääräistä osinkoa, veroista viis!

En usko että osake nousee tai laskee tuon GS omistusilmoitusten mukaan, mutta tämän taisitkin sanoa tarkoituksella hieman ivallisesti huomioiden pitkään jatkuneen kurssiohjailun.

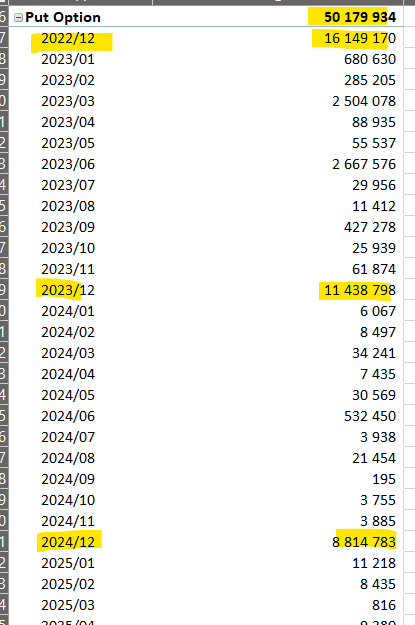

Mutta tosiaan jäätävä määrä erääntymässä joulukuussa. Kiitos kun kaivoit asiaa. Se on puolestaan varmaan että tuolla johdannaismäärällä on merkitystä, ja varmasti GS ohjailee kurssia että saavat mahdollisimman paljon rahaa itselleen. Ainakin call/put olisi melko vahvasti call puolella…

Taidettiin repiä nuo omistukset tosiaan hieman vahingossa esille.

Uskotko Nokia Oyj Helsingin pörssissä listatun osakkeen olevan (onnistuneesti) manipuloitu?

Kyllä, joku onnistuneesti manipuloi osakkeen hintaa, eikä yhtiön arvo ole markkinaehtoisesti määräytynyt.

Ei, Nokia Oyj:n osakkeen hinta ja siten yhtiön markkina-arvo kuvastaa yhtiön arvoa markkinaehtoisesti oikein. Jos joku yrittääkin manipuloida kurssia, markkina on (riittävän) tehokas eikä manipulaatio onnistu merkittävissä määrin.

Ja Ericsson nousee. Markkinan ollessa lyhytnäköinen on nousu ansaittua, Q4 kvartaali saa hyvän piristysruiskeen.

JOS Nokialla on jotain kesken Applen kanssa tai vaikkapa tulevaisuudessa, avaa tämä luultavasti tietä helpompaan ratkaisuun.

Ericsson and Apple sign global patent license agreement

Agreement includes global cross-license for patented cellular standard-essential technologies and grants certain other patent rights.

Settlement ends all ongoing patent-related legal disputes between the parties.

Including effects of the settlement, and including ongoing IPR business with all other licensees, Ericsson estimates fourth quarter 2022 IPR licensing revenues will be SEK 5.5 - 6.0 b.

Edit:

Sopimuksen kertakorvaus (noin 4,5 b SEK) on suurehko kun asiaa laskee yhteen Q3 tuloksessa annetusta tiedosta. Päässälaskuna kvartaalikohtaisesti on jäänyt saamatta karkeasti hieman yli 1 b SEK, eli noin 100 M euroa.

Q3 tuloksesta:

IPR licensing revenues decreased to SEK 1.6 (2.6) b. impacted by

expired patent license agreements due for renewal. Q3 2021 was

positively impacted by retroactive revenues for unlicensed periods

prior to Q3. With current contracts, IPR revenues are estimated to be SEK 1.0–1.5 b. in Q4.

Ja Q4/2021: IPR licensing revenues increased to SEK 2.6 (2.5) b. as lower volumes with one licensee were offset by new contracts.

Omaan silmään tämä diili näyttäytyy temppuna jossa OPPO esittäytyy halukkaana maksaa lisenssejä “kunhan ne on vaan reiluja”. Ja Huawei on tietenkin se eettinen ja reilu yhtiö. Noniin kiinalaiset suhmuroi keskenään pahoja ja ahneita länsimaisia yhtiöitä vastaan. Epäilemättä diilin ehdot tuodaan esille oikeustaistelussa Nokiaa vastaan.

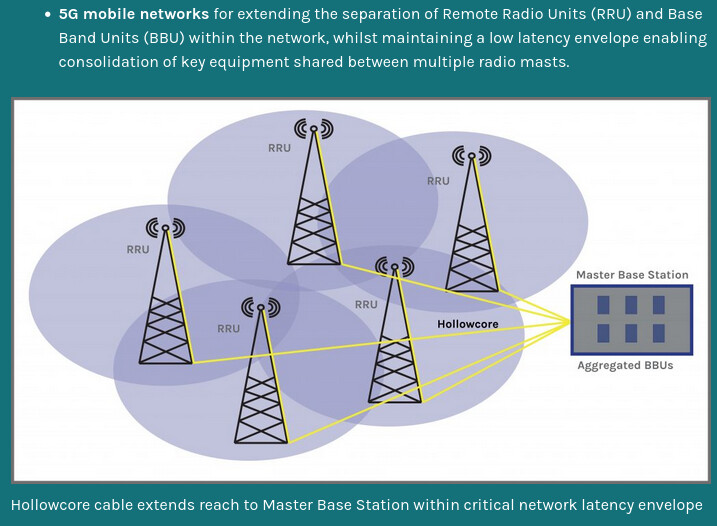

Hieman yllättävä ostos Microsoftilta. Lumenisity kehittää HCF-teknologiaa (“onttoydinkuitu”). Sitä on pidetty jonkinlaisena tulevaisuuden mahdollisena läpimurtona valokuituteknologiassa.

Tämä liittyy varmasti MS:n pilvibusineksen (konesalit) kehittämiseen, mutta Microsoftin osalta kannattaa pitää silmät auki myös Nokian omistajana.

Lumenisityn yhteistyökumppaneina on ollut mm. Ciena. Ratkaisuja on konesaleihin, mutta myös Nokian ydinbusineksen pelikentälle. (Lumenisity:n sivuilta) →

Näyttää Nordeallakin olevan runsaasti calleja ensi perjantaina. Arvoltaan Nordean callit perjantaina miljardin luokkaa, Nokialla ehkä puolet siitä… Isoja rahoja - kurssit nousee?

Jokunen vuosi sitten 5G kerrottiin tuovan mukanaan “Industrial revolution 4.0”, tänään sitä ilmeisesti kutsutaan metaksi

VTT on aloittanut tänä syksynä yhdessä 11 yrityksen kanssa hankkeen, jossa selvitetään ”teollisen metaversumin” mahdollisuuksia uudistaa teollisten alojen työntekoa.

Työhön osallistuvat tutkimuskeskuksen itsensä lisäksi Valmet Automotive, Kone, Finavia, YIT, Granlund ja Telia. Mukana ovat myös konsulttiyhtiöt Sulava, Nordkapp ja Dazzle sekä virtuaalitodellisuusalan yhtiöistä Zoan ja Augment.

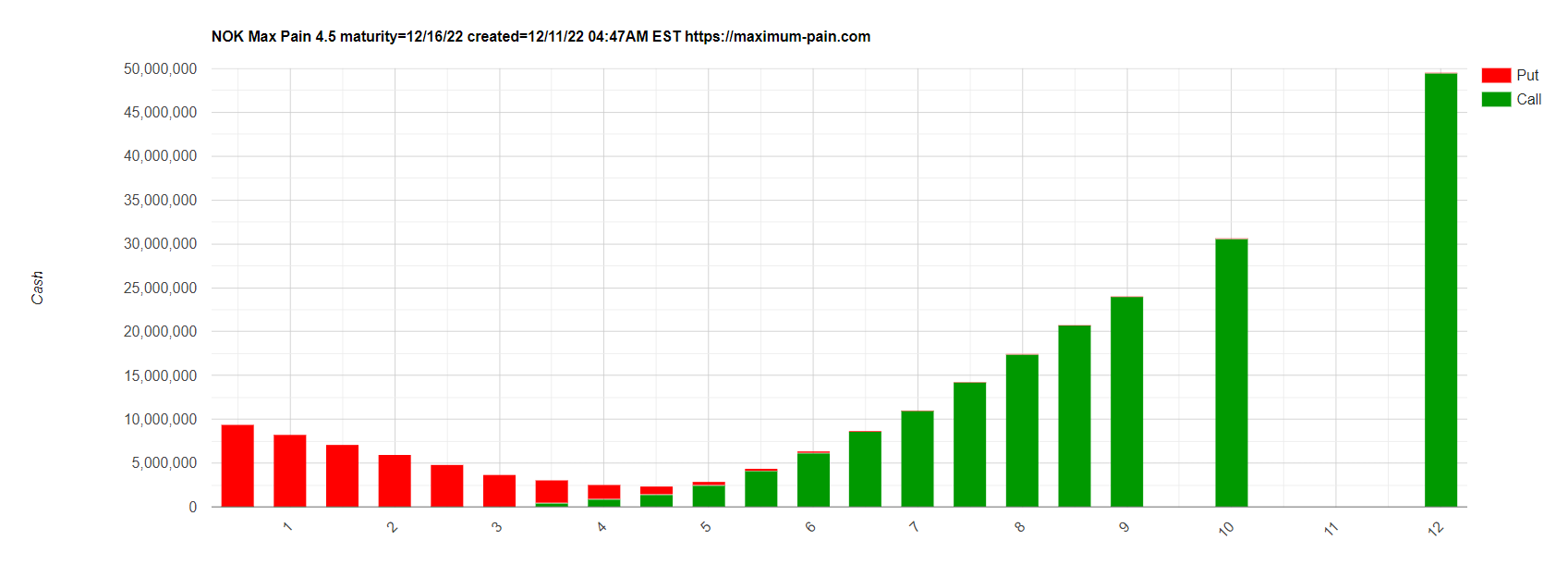

Rupesin selvittelemään itselleni, mitä optioiden erääntymispäivät voivat merkitä osakekurssille ja samalla kirjoitin löydökseni tänne.

Ensi perjantain erääntyvien optioiden lukumäärä on 122208. Nokian Call Optioita on otettu yli 4 kertaa enemmän kuin Put Optioita (Put Call Ratio 0,2294). Max Pain on 4,50 dollarissa (4,27 €).

Perjantaina tammikuun 20. päivänä erääntyvien optioiden lukumäärä on nyt 1020594. Call Optioita on otettu melkein kymmenen kertaa enemmän kuin Put Optioita (Put Call Ratio 0,1075). Max Pain on 4,00 dollarissa.

Nokiaan sijoittavat siis uskovat kurssin nousevan ja saattavat ostaa Nokiaa nousevaankin hintaan. Optioiden liikkeellelaskijoilla on taasen tarve manipuloida osakkeen hintaa kohti Max Pain hintaa suurina optioiden erääntymispäivinä ja varsinkin pe 20.01.2023, jolloin erääntyviä optioita on yli miljoona.

“Max pain eli max pain price on lunastushinta, jossa on eniten avoimia optiosopimuksia (eli putoamis- ja ostosopimuksia), ja se on hinta, jolla osake aiheuttaisi taloudellisia tappioita suurimmalle joukolle optioiden haltijoita erääntyessään.”

Ja toisella tavalla sanottuna:

“Max pain on kaupankäynnin käsite, jonka mukaan markkinoiden dynamiikka tai manipulointi voi saada tiettyjen arvopapereiden markkinahinnan vanhentumaan arvottomaksi.”