Kuuntelin tuossa viime viikon päätteeksi (ja heti Incapin vastaavan perään) NOTEn viimeisimmän tulos-webcastin. Ei se ollut ollenkaan niin synkkä, kuin mitä voisi kurssilaskusta, toimitusjohtajan osakemyynneistä ja negatiivisesta tulosvaroittamisesta olettaa.

Tosin, heti perään on sanottava, että CEO Johanneksen jutuissa tuntuu olevan sellaista pientä ylioptimistista tuulahdusta ihan läpi aikojen, joten pieni turvamarginaali-suodatin kannattaa korvanappiin asentaa, kun näit NOTEn tilaisuuksia kuuntelee.

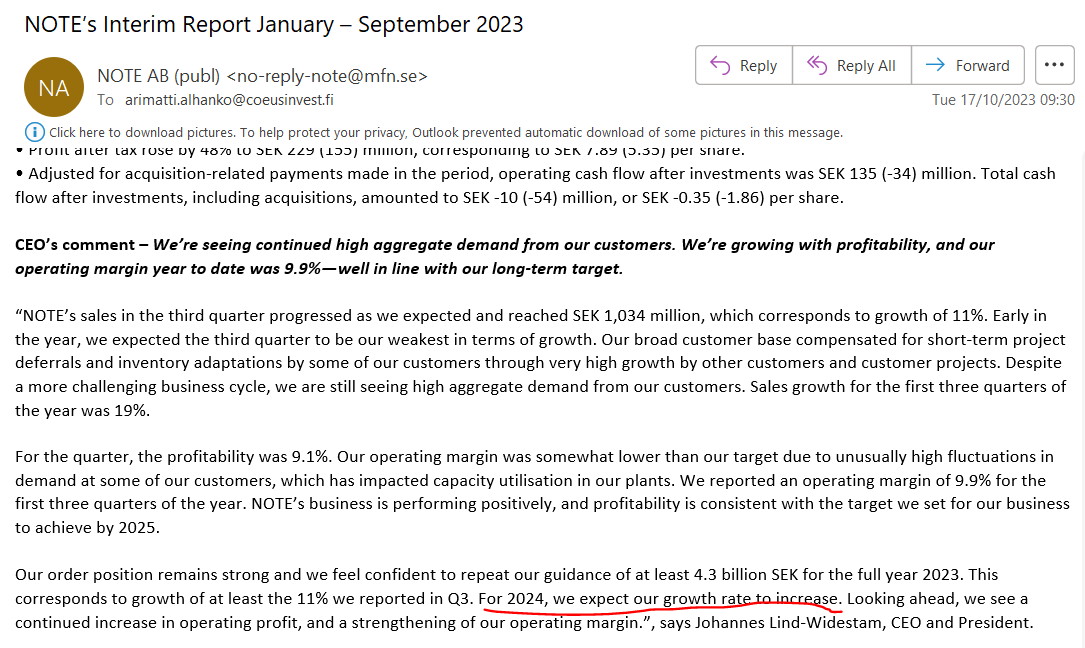

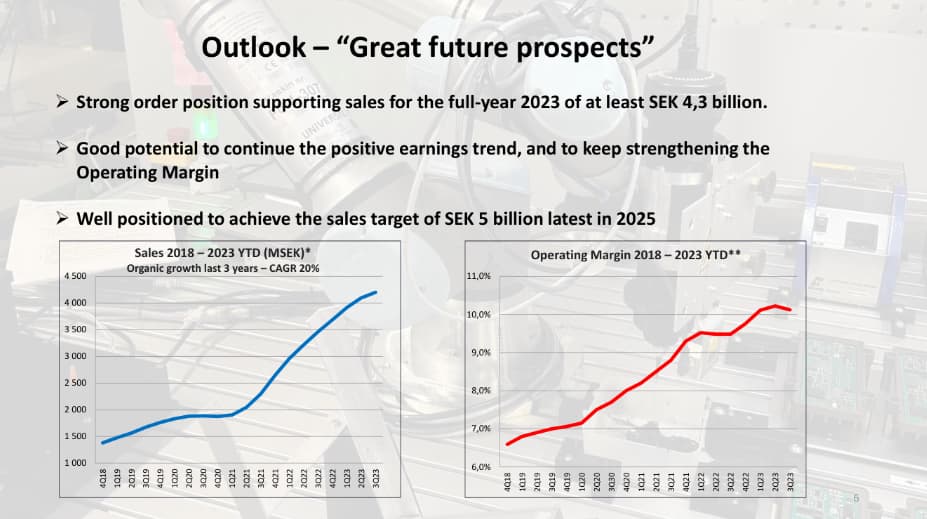

Yhtä kaikki, Johanneksen sanoin kysyntä, markkinatilanne ja näkymät lähivuosille ovat paljon paremmat kuin mitä nyt lukujen muodossa pystytään raportoimaan. Ihan akuutista tilanteesta hän sanoi Q1:n lopun olleen vaikeampi kuin Q2:n lopun, joten olisiko notkahdus jo lähtenyt oikenemaan. Lähivuosista sanoi, ettei näe mitään syytä sille, etteikö NOTE kasvaisi kaksinumeroisin prosentein 2025 alkaen ihan samoilla tekemisillä kuin aiempinakin vuosina.

Kasvun lisäksi hän oli luottavainen myös siihen, että kannattavuus tulee edelleen kohenemaan. Kannattavuudesta on sanottava se, että mielestäni NOTE on tässä muutoin heikossa tilanteessa suojellut sitä ihan mallikkaasti.

Muutamia muita ajatuksiani:

- Läntiset tuotantolaitokset vetää hyvin, mutta erityisesti Kiina sakkaa. Kiinan yksikön sanottiin jo aiemmin olevan “irti” yhtiön muista tuotantolaitoksista, joten olisiko tämä jopa hiljaisessa myynnissä, kun ei oikein kuulemma istu NOTE:n nykyiseen tilanteeseen (asiakkaita on siirtynyt viime vuosina Kiinan tehtaasta Euroopan tehtaisiin).

- Yritysostorintamalla on kiinnostavia keskusteluja tämän tästä, mutta myyjillä on kuulemma edelleen mielessä 2021-2022 valuaatiot ja siksi kauppoihin on vaikea päästä.

- Jonkin verran kauppaa siirtyi tuleville kvartaaleille kuulemma aivan Q2:n lopulla.

- Investointeja jatketaan normaalisti, koska se kasvu on sieltä kyllä tulossa.

- Q3 tulee olemaan heikko lomakaudesta johtuen.

- Varasto tulee edelleen alenemaan, jonka seurauksena kassavirtaa kohenee edelleen muutaman kuukauden viiveellä.

- Tilauskanta on pienentynyt merkittävästi, mutta tämä on odotettua, koska nykyisessä tilanteessa asiakkaan ei tarvitse pelätä komponenttipulasta tms. johtuvia viiveitä, joiden vuoksi vielä 2020-2023 tilattiin todella paljon ennakkoon (ja joka tunnetusti johti vähän kaikkien toimialojen varastojen paisumiseen).

- Vapaasti muotoiltu sitaatti: “En usko, että kysyntä on 2024 lainkaan heikompaa kuin 2021-2023, mutta tässä taisi käydä niin, että osa 2024 vuoden kysynnästä tyydytettiin jo edellisinä vuosina”.

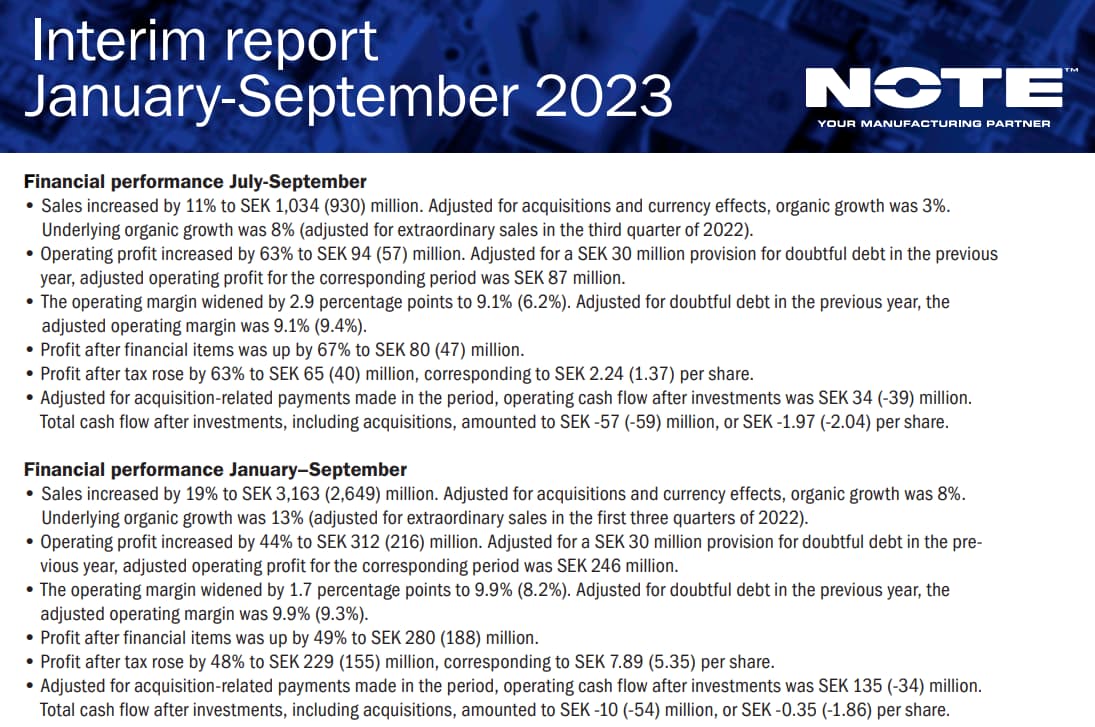

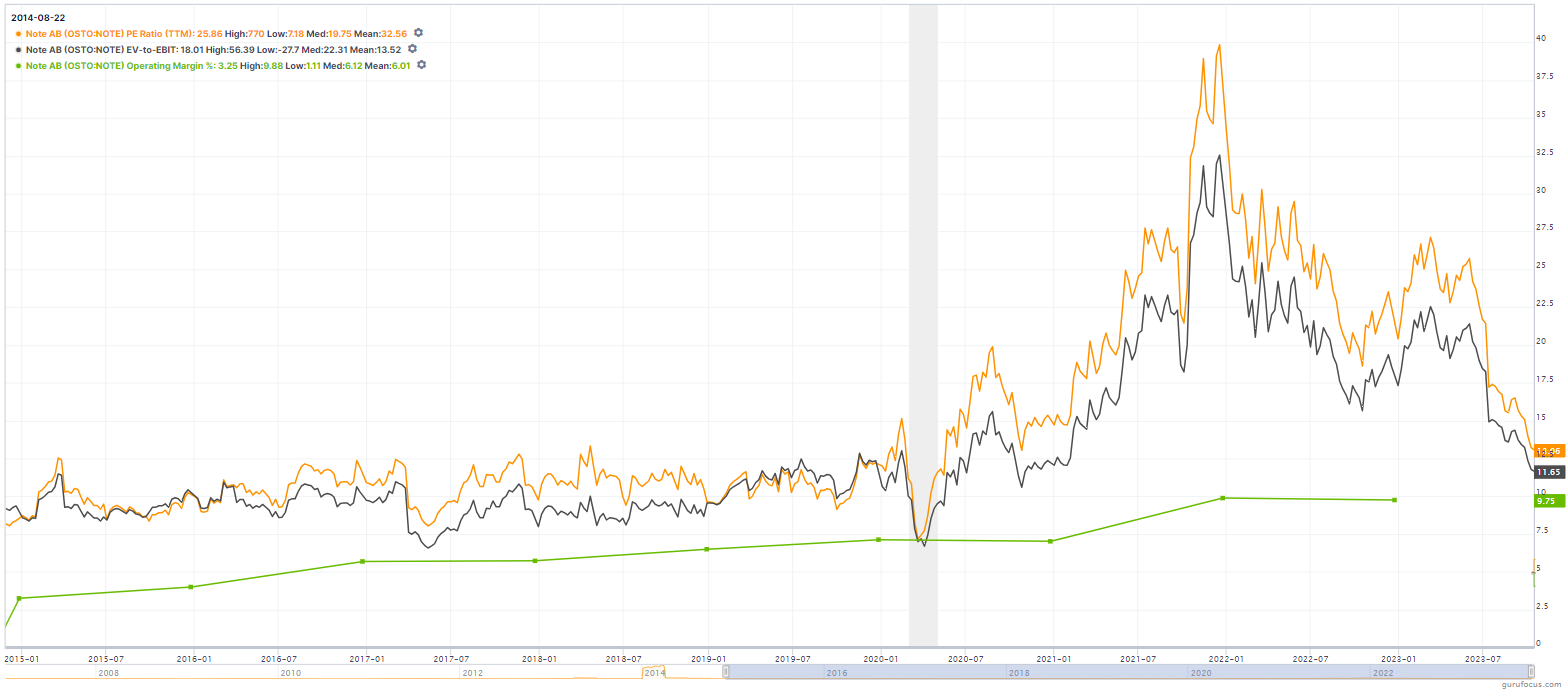

Arvostushan on 2020-luvun numeroihin verrattuna ihan houkutteleva. Jokaisen on sitten mielessään mietittävä, että onko 2020-luku ylipäätään kelvollinen vertailujakso (länsimaisille) EMS-yhtiöille, kun tässä on ollut jos jonkinlaista vetoapua (ja toki vastatuultakin) tarjolla.

Kun nyt sitten katsoo tuota voimassa olevaa ohjeistusta, niin minä saan nopealla laskelmalla 2024e EV/EBIT-kertoimeksi 8,2 - 9,6 (ohjeistuksen ylälaita - ohjeistuksen alalaita). EV/S ykkösen molemmin puolin. Eikö tämä kuulosta jo suorastaan edulliselta?

Kylkeen vielä optimistinen 2025e skenaario, jossa ylletään 2024 ohjeistuksen keskiväliin ja 2025 tehdään 10 prosentin kasvua 11 % EBIT-marginaalilla. Silloin 2025e EV/EBIT olisi 7,3 ja EV/S 0,8.

Tekisi melkein mieli ostaa NOTEn osakkeita.

Loppuun vielä kysymys @Antti_Viljakainen ja @Tommi_Saarinen ; mitä te ajattelette länsimaisten EMS-firmojen arvostuskertoimista viimeisen 10 vuoden ajalta? Ja miten suhteutatte tilannetta nykypäivään ja tuleville vuosille? (Yksittäisten yhtiöiden osalta vastauksenne löytyy tietysti raporteista, mutta jos nyt tällaista vapaamuotoista pohdintaa näistä yhtiöistä joukkona vielä saisi?)

2010-luvullahan kertoimet oli kautta linjan onnettomia. Siis PE:t ja EV/EBITit oli kroonisesti alle 10, oli liiketoiminnan kehitys sitten millaista hyvänsä. Sitten taas 2020-luvun alkuvuosina ammuuttiin varmaan jonkinlaiseen EMS-yhtiöiden arvostuskattoon, kun kaikilla hyvillä länsimaisilla EMS-firmoilla vastaavat kertoimet oli tukevasti kaksinumeroisia ja alkoivat yleensä vielä jollain muulla kuin ykkösellä.