Mielestäni melko vastaavia analogioita hypetettyihin Kamuxiin ja Harviaan. Käytettyjen autojen kauppa ei liene rakettitiedettä ja muu maailma seurannee kaura/saunatrendiä?

Kauran terveysedut viljoista lienevät kiistattomat.

Oatly julkaisi tuossa pari päivää sitten Q4 tuloksensa.

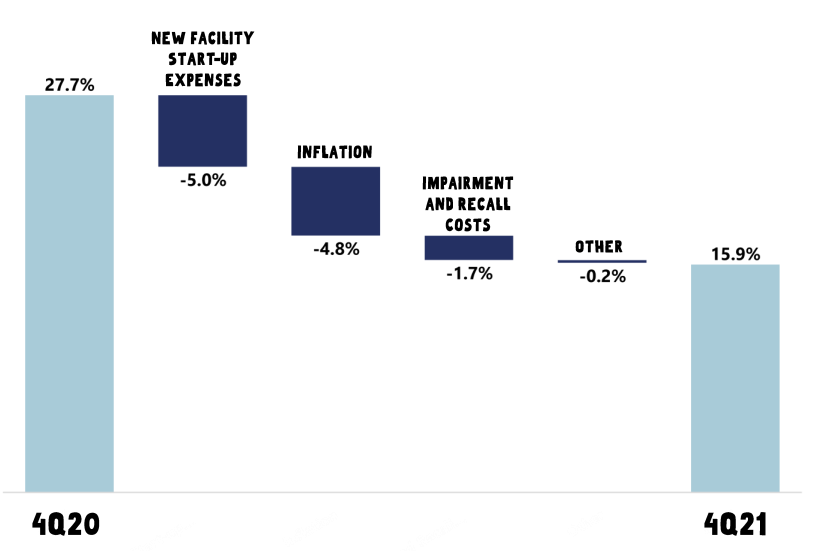

Positiivista oli se, että Q4 liikevaihto kasvoi 46,3 % ja vuositasolla 52,6 %. Q4 osalta kasvu Amerikassa oli 96,5 % ja Aasiassa 97,5 %.

Toisaalta gross profit margin laski Q4:lla odotuksia enemmän ollen 15,9 %. Presiksessä yhtiö avasi asiaa hienosti ja suurimmat draiverit tuossa oli uusien tuotantolaitosten perustamiskustannukset ja inflaatio.

Yhtiölle on tärkeää lisätä kapasiteettia tällä hetkellä, koska kysyntää on enemmän kuin voidaan toimittaa ja tällä tavalla end-to-end valmistus saadaan enemmän yhtiön omiin käsiin pidemmällä aikavälillä.

Tykkään myös tuosta yhtiön tyylistä esitellä olennaisempia osa-alueita presiksessä ![]() Koko presis nähtävissä täällä: https://investors.oatly.com/static-files/ffae4e1e-5f5f-490c-a3b6-2354d15665e7

Koko presis nähtävissä täällä: https://investors.oatly.com/static-files/ffae4e1e-5f5f-490c-a3b6-2354d15665e7

Kaksi muuta huomiota:

-

EMEA (Europe, the Middle East and Africa) alueella käyttökate (EBITDA) oli vuositasolla positiivinen, mikä on erittäin hyvä merkki. Tämä valaa uskoa siihen, että yhtiöllä on kykyä kääntyä kannattavaksi myös muilla markkina-alueilla tulevaisuudessa.

-

Kassaa palaa maailmanvalloitukseen siinä määrin, että rahaa on kerättävä jostain lisää. Nähtäväksi jää miten yhtiö aikoo tuon tehdä.

Lyhyellä aikavälillä kannattavuuden parantamisessa tulee varmasti olemaan haasteita, kuten monilla muillakin yhtiöillä vallitsevassa maailmantilanteessa. Osakkeen hinnan osalta viime kesän huipuista on lasketeltu tasaisesti alaspäin ja YTD -35,84 %. Tällä arvostustasolla uskallan itse olla jo mukana ja nauttia matkasta kun Oatly & muut kaurajuomayhtiöt valtaavat alaa maitoteollisuudelta tämän vuosikymmenen aikana. ![]()

13 tykkäystä

Olen seurannut yhtiötä tarkemmin viime syksystä saakka ja tässä jotain ajatuksia viime aikojen tapahtumista. Suosittelen tekemään omaa selvitystä riittävästi, mutta yritän tässä avata joitain itse tekemiäni huomioita. Sen voin kuitenkin jo todeta, että nyt on erittäin hyvä aika ruveta seuraamaan yhtiötä, koska arvostus on vähintäänkin houkuttelevalla tasolla omasta mielestä.

Shorttaajat kuten Spruce Point Capital on ollut Oatlyn kimpussa viime kesästä saakka, mikä on yksi selittävä tekijä osakkeen laskussa. Shorttaajien näkemyksiä on hyvä kuunnella, koska se tuo kriittistä aspektia yhtiön ja osakkeen tarkasteluun. Monet shorttaajien esittämistä väitteistä on ollut hyvinkin katteettomia (esimerkiksi väite liikevaihdon liioittelusta ja väärentelystä), mutta osakkeen yliarvostuksen suhteen he ovat olleet hyvinkin oikeassa.

Toinen hyvä kriittinen tietolähde on Wall Street Journalin tekemän artikkeli muutaman viikon takaa. Se onkin tällä hetkellä maksumuurin takana, mutta otin aikaisemmin kännykällä kuvakaappauksen siitä, joten se tässä alla. (Pahoittelut, jouduin hiukan kikkailemaan, että sain sen tänne.)

WSJ, Oatly 14.3.22.pdf (5,1 Mt)

Osa artikkelin tuomista asioista on osittain vanhentunutta tietoa, mutta osa edelleen hyvin ajankohtaista. Käytännössä kysyntä Oatlyn tuotteille USA:ss on ylittänyt huomattavasti yhtiön omat aikaisemmat arviot. Tämän vuoksi yhtiöllä on ollut kiire perustaa uusia tuotantolaitoksia pandemia-aikana, joissa on ilmennyt erilaisia ongelmia. Esimerkiksi Q4 tuloksen yhteydessä raportoitiin suunniteltua suuremmista konsulttikustannuksista, jotka selittynevät WSJ:n jutussa mainituilla ongelmilla. Jutussa mainitut asiat on hyvä tiedostaa ja ottaa vakavasti, sekä samalla toivoa että yhtiö myös ottaa opiksi virheistä.

Kun yhtiö ei ole pystynyt vastaamaan kysyntään USA:ssa, niin muilla pelureilla on ollut enemmän tilaa markkinoilla, kun Oatlyn hyllyt ovat olleet tyhjänä. Tämä ei tietenkään ole hyvä asia, mutta jos uskoo tuotteiden kilpailukykyyn ja brändiin, niin vahinkoa on todennäköisesti mahdollista korjata tulevaisuudessa.

Toisekseen WSJ:n jutussa keskitytään vain USA:n tilanteeseen. Oatly on panostamassa isosti myös Aasian markkinoille, jossa yhtiö on ylösajanut omaa uutta tuotantolaitosta Maanshaanissa. Kiinan korona lockdownit vaikuttavat toimintaan kuitenkin negatiivisesti lyhyellä tähtäimellä. Euroopassa tilanne on vakaampi, mutta yhtiö on laajentamassa yhteistyöverkostoa myös Euroopassa uusiin maihin. Aikaisemmin Euroopasta on viety tuotteita Aasian markkinoille, mutta jatkossa Euroopan tuotantoa pystytään hyödyntämään lähempänä, kun Aasian tuotantolaitokset ovat täydessä vauhdissa.

Yhtiö on ohjeistanut keskittyvänsä kasvuun kannattavuuden kustannuksella. Euroopassa yhtiön käyttökate on jo plussan puolella, mikä valaa uskoa siihen, että yhtiöllä on kykyä kääntyä kannattavaksi myös muilla markkina-alueilla tulevaisuudessa. Yhtiö kuitenkin tuottaa tällä hetkellä tappiota, joten tämän kaltaisista osakkeista raha myös herkästi ensimmäisenä karkaa epävarmoina aikoina.

Tässä omia näkemyksiä vielä lyhyesti.

Lyhyen tähtäimen ajurit:

-

Sota, inflaatio, Kiinan lockdownit

-

Kasvavaan kysyntään ei ole toistaiseksi pystytty vastaamaan

-

Tuotantolaitosten ylösajo USA:ssa ja Kiinassa H1 aikana

-

Haasteita siis lyhyellä tähtäimellä olemassa, mutta H2 näyttää tällä hetkellä valoisammalta

Pidemmän tähtäimen ajurit:

- Kasvisruuan yleistymisen megatrendi

- Vahva ja kansainvälisesti tunnettu brändi

- Kauramaidon suosio kasvipohjaisissa vaihtoehdoissa

- Ensi vuoden ennusteilla P/S-luvut ovat noin 2 tietämillä, mikä vähintäänkin kohtuullista tämän kaltaiselle kasvuyhtiölle

Lopuksi vielä joitakin muita tietolähteitä

-

Yhtiön viimeisin earnings presentation on yksi hyvä tietolähde, joka löytyy täältä: https://investors.oatly.com/news-events/presentations

-

Lisäksi Q4 earnings call transcript löytyy täältä: Oatly Group AB (OTLY) Q4 2021 Earnings Call Transcript | The Motley Fool

-

Youtubesta löytyy PlantStock-kanava, jota itse olen seurannut Oatlyn osalta. Lisäksi heillä on myös oma Discord-kanava, jossa käytävää keskustelua olen seurannut. Keskustelu ei aina ole huippulaadukasta ja yleinen tunnelma on ollut hyvin BULL-henkinen, joten olen yrittänyt suhtautua kaikkeen tarjottuun tietoon kriittisesti. Kuitenkin tuota kautta on hyvin pysynyt asioista perillä.

Toivottavasti täälläkin herää jatkossa Oatlysta enemmän keskustelua! ![]()

22 tykkäystä

Tässä vielä yksi raportti William Blairilta, jonka olen saanut käsiini.

OTLY_-_WB_Report_3.9.2022.PDF (334,0 Kt)

Joitakin kohtia vapaasti suomennettuna:

-

Hypoteesina on, että Oatly on kahden tärkeimmän kuluttajakäyttäytymistä ja yhteiskuntaa muokkaavan trendin leikkauskohdassa, kun otetaan huomioon sen disruptoiva (kaura) kasvipohjainen vaihtoehto (tavanomaiselle meijerituotteelle), joka on terveellisempi vaihtoehto ja tarjoaa osaltaan ratkaisun kahteen ongelmaan: ilmastonmuutos ja luonnonvarahaasteet.

-

Riskejä ovat 1) kuluttajien makutottumukset, 2) kilpailu ja 2) liiketoimintasuunnitelman toteutus, jossa on meneillään merkittävä toimitusketjun laajennus.

-

Suhteellisesti kasvu kovinta Amerikassa ja Aasiassa, mutta huomionarvoista on myös se, että Euroopassa on edelleen huomattavaa potentiaalia. Earnings presiksessä asiaa avattu enemmän, mutta ero jakelupisteiden lukumäärässä suurimpaan plant based milk (PBM) brändiin on huomattava. Lisähuomiona vielä se, että kauramaito on voittanut markkinaosuutta useilla eri markkina-alueilla kiitettävään tahtiin.

-

Q1 ja enempi vähempi myös Q2 haastavia yhtiölle.

-

Suositus: Outperform

6 tykkäystä

Oatlyn Q1 tulos julkaistaan keskiviikkona. Tiedossa on se, että Q1 on ollut hankala ja liikevaihto tulee tippumaan verrattuna Q4. Tämän taustalla muun muassa:

-

Kiinan zero COVID policy sekä koronalla selittyvä työvoimapula ja haasteet toimitusketjussa

-

Kolme tehdasta, jotka eivät vielä käy täydellä teholla, mutta kulut juoksevat

-

Inflaatio. Euroopassa hintoja on jo nostettu Q1, mutta muualla hintoja nostetaan vasta Q2

Q1 tuloksen osalta:

-

Konsensusennuste liikevaihdon suhteen on 160M$. Yhtiö itse ennusti valmistavansa 120-125 miljoonaa litraa valmista tuotetta. Peukalosäännöllä kertomalla tuo x1,3 saadaan liikevaihdoksi 156-162,5M$. Yhtiö syksyllä mainitsi antavansa mieluummin varovaisia ennusteita, mutta saapas nähdä miten tällä kertaa käy.

-

Osakekohtaisen tuloksen osalta konsensus on -0,13$.

Viime aikoina yhtiöitä on rankaista ihan ok tuloksistakin, ja tappiota tekevän Oatlyn kohdalla reaktiot voivat olla vielä voimakkaampia. Omalla kohdalla huomio kiinnittyy lähinnä uusien tehtaiden tilanteeseen, koska pidemmällä aikavälillä ne merkitsevät eniten liikevaihdon kasvupotentiaaliin ja myyntikatteen kohenemisen osalta. Muilta osin toivotaan parasta, mutta pelätään pahinta. Q1 tuloksen jälkeen on taas tultu -36,5 % alaspäin osakkeen hinnan osalta.

Henkilökohtaisella tasolla on vain hyvä, jos osake pysyy lyhyellä tähtäimellä alhaalla, niin on sitten aikaa alennella keskihintaa. ![]()

6 tykkäystä

Sain käsiini ihan mielenkiintoisia Statistan käppyröitä liittyen kasvimaitomarkkinaan.

The Statista Consumer Market Outlook estimates that by 2022, global milk substitute market revenue will increase to 21 billion U.S. dollars. China will be the country with the largest revenue, generating around 9.1 billion U.S. dollars. Ranked second and third, will be the United States with 3.1 billion dollars and the Japan with 1.6 billion U.S .dollars in revenue. Germany and Spain round up the top five, each with less than one billion U.S. dollars.

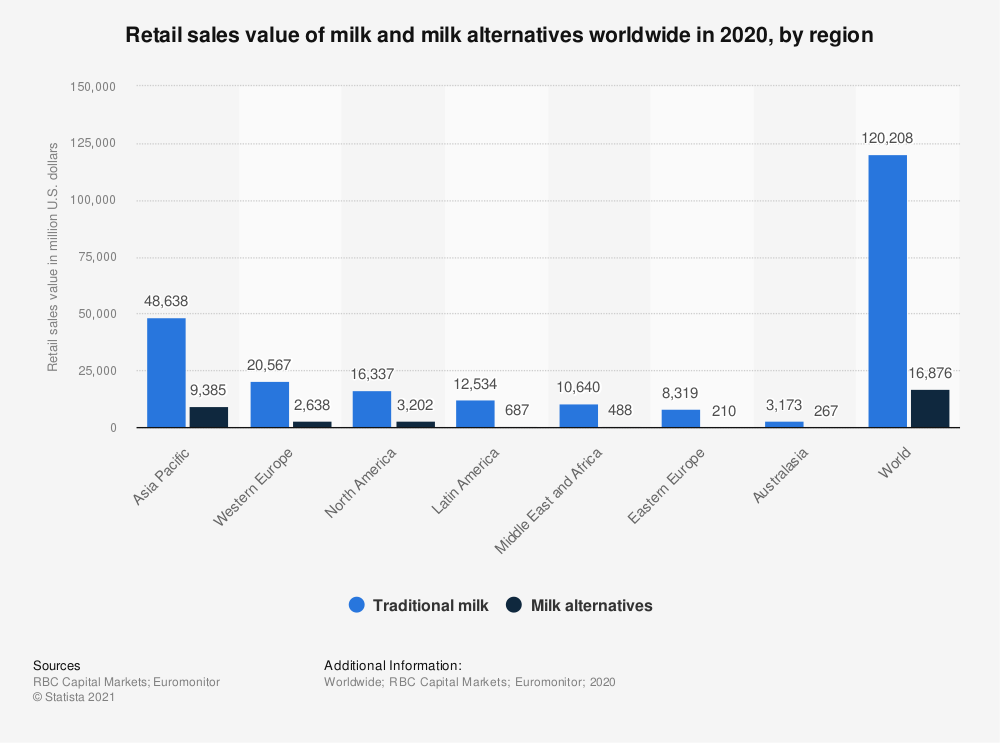

In 2020, the Asia Pacific region had the highest retails sales value of traditional milk and plant-based milk substitutes in the world, amounting to nearly 48.6 and 9.4 billion U.S. dollars, respectively. In Western Europe, the retail sales value of traditional milk and milk alternatives was approximately 20.6 and 2.6 billion U.S. dollars respectively.

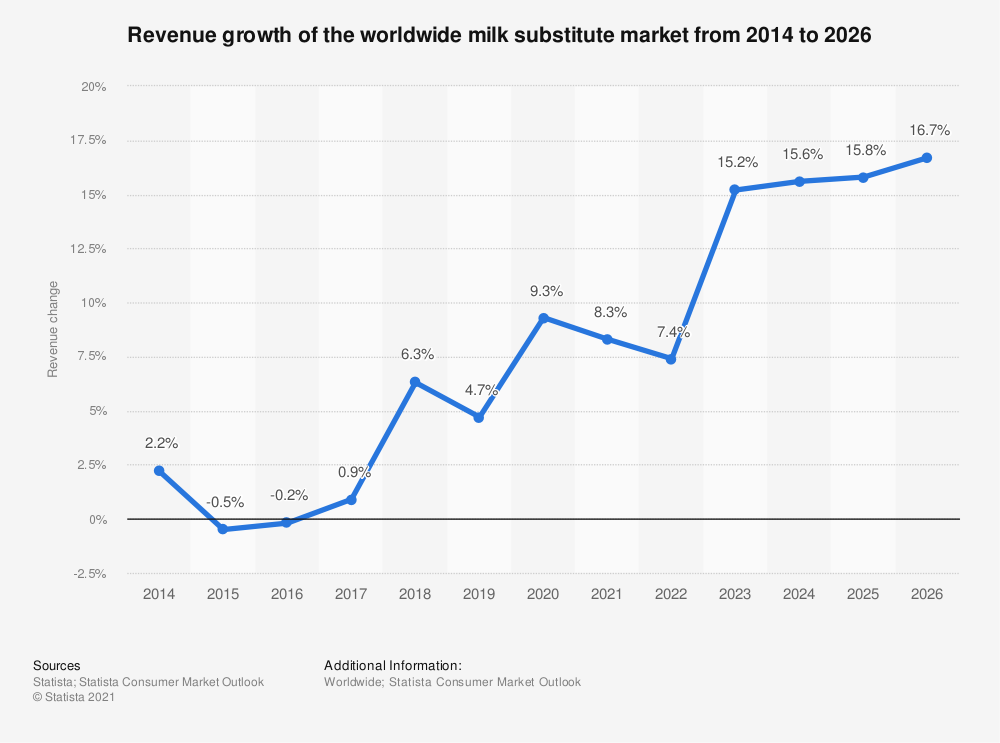

In 2020, global milk substitute market revenue increased by over nine percent, almost doubling the previous years growth rate. While the Statista Consumer Market Outlook estimates that annual revenue growth will decline in 2021 and 2022, the Outlook estimates that growth rates will increase significantly in the years after, reaching around 16.7 percent in 2026.

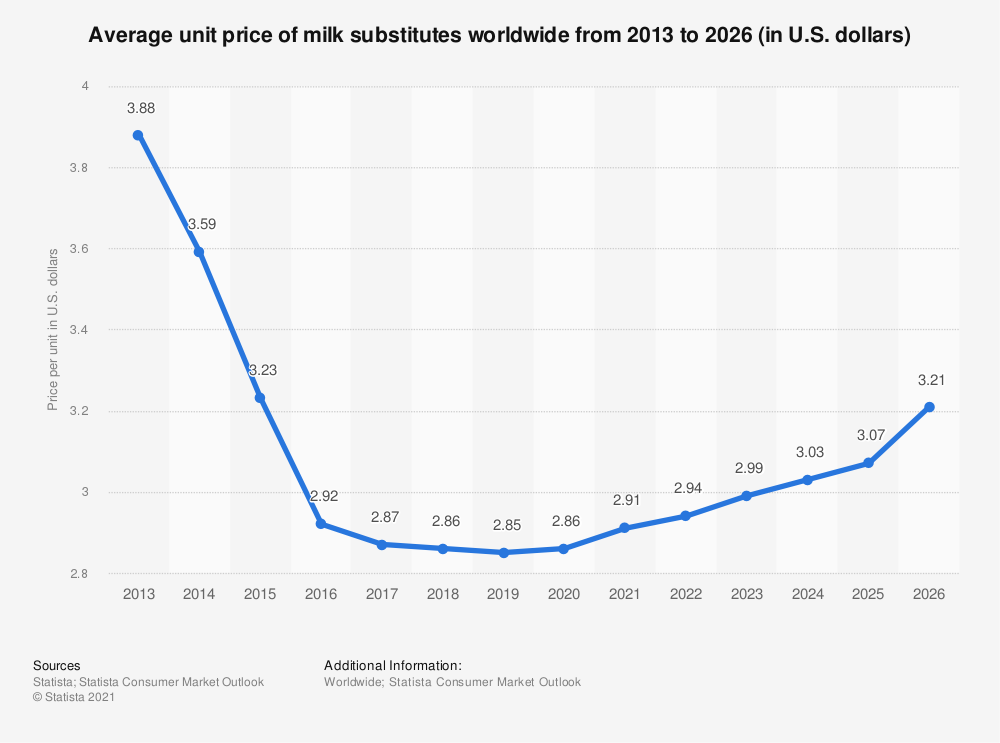

In 2020, the average price for milk substitutes worldwide increased by one cent to 2.86 U.S dollars. This was the first time since 2013 that the average price for such products increased instead of decreased. In 2013, the average price was 3.88 U.S. dollar. By 2026, the Outlook estimates the average price will be around 3.21 dollars.

4 tykkäystä

Onko tietoa tuleeko ennen vai jälkeen pörssipäivän?

Olikohan joku muu myös juuri kirjoittamassa vastausta🧐 Vastauksena kuitenkin, että tulos julkaistaan ennen pörssipäivää. Jos laskin aikaeron oikein, nii earnings call olisi klo 15.30 Suomen aikaa.

Oatly Group AB (Nasdaq: OTLY) (“Oatly” or the “Company”), the world’s original and largest oat drink company, will report financial results for the first quarter ended March 31, 2022, on Wednesday, May 4, 2022, before the U.S. market opens. Oatly will host a conference call and webcast at 8:30 a.m. ET on the same day to discuss the results.

The conference call and simultaneous, live webcast can be accessed on Oatly’s Investors website at https://investors.oatly.com under “Events.” The webcast will be archived for 30 days.

1 tykkäys

Q1 2022 Earnings Presentation

https://investors.oatly.com/static-files/e068f40e-fa6d-475e-9dc6-274cff1a7dbc

Oatly Reports First Quarter 2022 Financial Results

Revenue of $166.2 million, an 18.6% increase compared to $140.1 million in the prior year period, which included a foreign currency exchange headwind of $5.1 million.

Gross profit margin decreased to 9.5% for the first quarter of 2022 compared to 29.9% in the prior year period.

Loss per share 0,15$

Liikevaihto ylitti ennusteet ja myyntikate otti odotetusti osumaa. Katsotaan mitä yhtiö kommentoi hetken päästä alkavassa lähetyksessä. Kiinnostus kohdistuu erityisesti uusien tuotantolaitosten ylösajoon ja pidemmän aikavälin näkymiin ![]()

4 tykkäystä

Hyttisen pohdiskeluja, tällä kertaa Oatlystä

8 tykkäystä

Hyvä että odottelin tämän videon linkkaamisen kanssa hetken aikaa. Yleisesti oikein passelia tietoa Oatlyn tilanteesta ja uusien tuotantolaitosten kriittisestä asemasta liiketoiminannan kehittymisen suhteen.

Videolla käydään läpi myös käteisvarojen ja valmiusluoton (Sustainable Revolving Credit Facility Agreement, SRCF Agreement) riittävyyttä. Nykyisellä kassan polttamisen tahdilla nuo varat riittäisi noin 8-10 kvartaalin ajalle.

MUTTA

Nyt itselleni tuli tietoon tuon valmiusluoton ehdot, jossa mainitaan mahdollisesta tarpeesta kerätä uutta pääomaa vähintään 400 milj. dollaria.

On March 28, 2022, the SRCF Agreement was amended for the purpose of, among other things, (i) postponing the application of the minimum EBITDA financial covenant from the third quarter of 2022 to (A) the second quarter of 2023 or (B) provided that the Group has successfully raised capital of at least $400 million by December 31, 2022, the second quarter of 2024, (ii) lowering the applicable tangible solvency ratio financial covenant levels, and (iii) introducing further restrictions on dividends from the Company stipulating that, following the exercise of the covenant conversion right, in addition to the requirement that no Event of Default (as defined in the SRCF Agreement) is outstanding or would occur immediately thereafter, any dividend from the Company is subject to the total net leverage ratio being equal to or less than 1.00:1 immediately before and after the making of such dividend.

s. 74, https://investors.oatly.com/static-files/855f0970-8973-435a-95a1-0ec522781475

Tämä muuttaakin tilannetta jonkin verran. Voi toki myös edelleen olla, että pääoman keräämiseen ei tarvi tukeutua, mutta kyllä tämä vähintään harmaita pilviä tuo mukanaan. Tekemällä myös oppii ja osaahan jatkossa suhtautua kriittisemmin vastaaviin valmiusluottoihin. ![]()

![]()

3 tykkäystä

Miten en ees älynny että täällä voisi olla ketju Oatlysta. ![]() Päivän etsiskelin tietoa miksi Danske Bank varoittelee “ADR” -merkinnästä fiman perässä että olen liian noviisi ymmärtämään mitä se tarkoittaa (no olenhan minä, tottakai klikkasin että joo joo, ymmärsin että olen menettämässä taloni ja toivon että puolisokin menee mukana. Tai siis…).

Päivän etsiskelin tietoa miksi Danske Bank varoittelee “ADR” -merkinnästä fiman perässä että olen liian noviisi ymmärtämään mitä se tarkoittaa (no olenhan minä, tottakai klikkasin että joo joo, ymmärsin että olen menettämässä taloni ja toivon että puolisokin menee mukana. Tai siis…).

Ilmeisesti siis suoraan ei Danskelta voi ostaa Oatlyn osakkeita vaan juuri ADR:nä, eli jos ymmärsin oikein niin joku amerikkalainen pankki (nimenkin löysin, mutta unohdin) on välissä ja se varsinaisesti omistaa osakkeet mihin sijoitetaan. Ymmärsin että negatiivit oli lähinnä että verotus voi tulla tuplana (osakesäästötili, varmaan huomioidaan sitten joskus) ja osinkojen saaminen jotenkin todella hankalaa/kuluja menee?

Onko se alettava tekemään sitten Nordnetiin tili pelkästään Oatlya varten…

Osakettahan on runneltu niin maan perusteellisesti että nyt jos koskaan kehtaa mukaan hypätä. Myöskin tälläselle perus maitomiehelle nykyään ainoa juoma jota kahvin kanssa voi nauttia. Plussaa myös erilaisesta mainonnasta henkilökohtaisessa mielessä.

4 tykkäystä

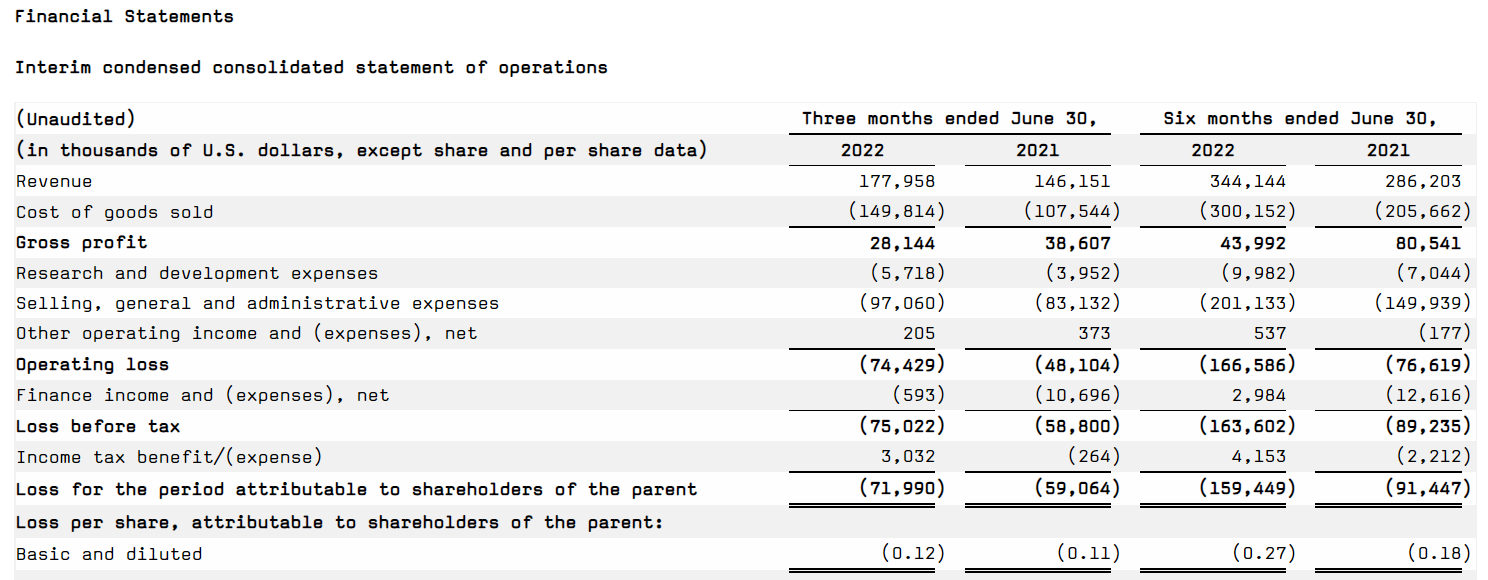

Nallet Wahlroosin Oatly hehkutteluista tuli mieleen että nostellaas tätä ketjua kun Oatly julkaisi eilen pehmeän Q2 tuloksen jonka perusteella en ainakaan itse pysty tuota kurssireaktiota ymmärtämään. ![]()

Kassaa palaa, adjusted ebitdakin menee vain huonompaan suuntaa ja kilpailijoita tulee vasemmalta ja oikealta samalla kun yhtiön pitää investoida kalliiseen tehdaskapasiteettiin.

Kasvuahan yhtiö tekee ihan kivasti, mutta en näe että voittoliseksi kääntyminen olisi missään näköpiirissä näin raskaassa teollisuusyrityksessä.

Käyttökatteesta vielä erittäin huoletusttava merkki tulevaisuutta ajatellen!

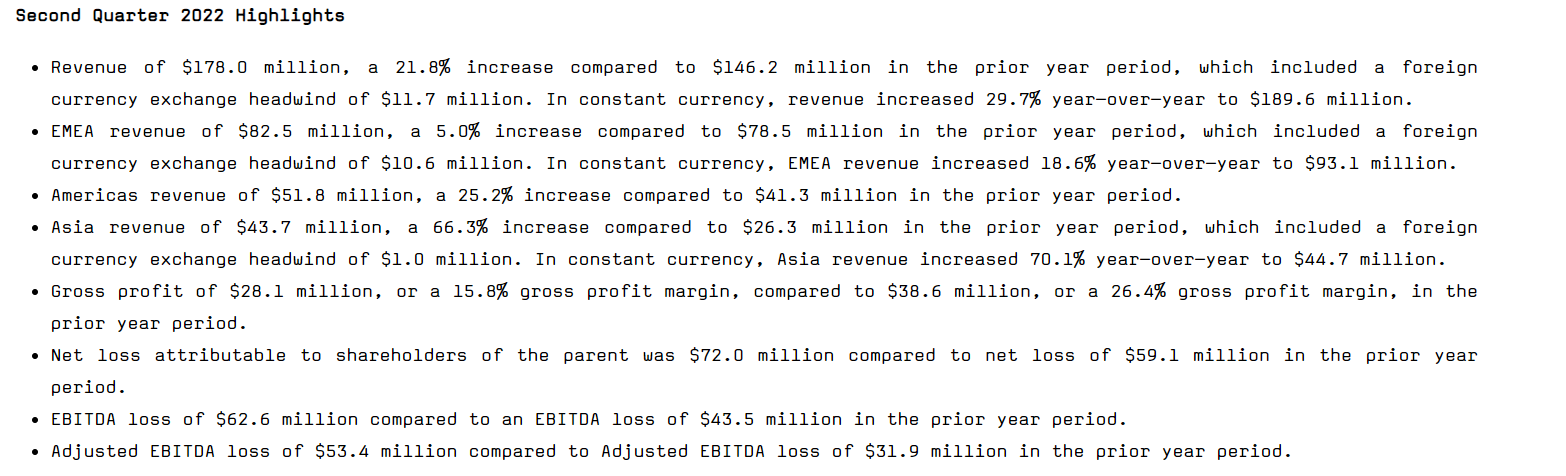

Gross profit of $28.1 million, or a 15.8% gross profit margin, compared to $38.6 million, or a 26.4% gross profit margin, in the prior year period.

6 tykkäystä

Kuuntelin tuon toimarin presiksen. Kasvu rullaa, kysyntää tuotteelle lisääntyy ja vahvisti ettei tarvitse kinuta lisää pääomaa homman pyörittämiseen. Jäi vähän fiilis et odotettua parempana toimari näkee tulevaisuuden.

Jos katsoo kurssikehitystä niin eilen otti -25%.

Firman IPO oli jollain 10mrd usd valuaatiolla, siitä on puhallettu -85%. Vois alkaa olla pohjat tässä?

Pitikin tänään lukea tarkemmin läpi, noh huomenna sitte.

3 tykkäystä

Voi olla, tai olla olemattakin.

Itseäni vain hirvittää että näin pääomaintensiivistä firmaa arvotetaan jollain EV/Sales kertoimella joka on pitkälti yli kakkosen jos oletetaan että tänä vuonna liikevaihto nousee vaikka 800 miljoonaan ja stockanalysisin EV on laskettu oikein.

Mielenkiinnolla seuraan Oatlya jatkossakin mutta pysytään toistaiseksi vielä katsomossa kunnes arvoboomerkin alkaa näkemään merkkejä siitä että kassavirta voisi kääntyä jossakin kohtaa oikeaankin suuntaan. ![]()

7 tykkäystä

Ei varmaan tällä vuosikymmenellä käänny positiiviseksi ![]() All about Growth, twin engines ja miten ne jonnet nykyään näitä arvottaa.

All about Growth, twin engines ja miten ne jonnet nykyään näitä arvottaa.

Itsellä vaan hyvän mielen positio tällä hetkellä johon lisätään jos alkaa numerot parantumaan. Ei tähän kyytiin varmasti mitään kiirettä ole.

5 tykkäystä

Oatlylla on ollu vaikeuksia ja se onneksi näkyy myös hinnassa. Omaan silmään Oatlyn brändi on sen verran särmikäs eikä kyseessä ole pelkkä perusjuoma ja maku uniikki että uskoa riittää. Tätä on tarkoitus pitääkin pussinpohjalla pitkään.

Tällä hetkellä joutuvat paketoimista ja muuta varsin paljon tekemään ulkoisen toimijan kautta ja nuo syö voittoa. Jotain isompia yksittäisiä kulujaki siellä oli mukana, mutta eikö niitä ole aina.

Muutamassa vuodessa alkaa käppyrät (toivottavasti) olemaan erilaisia kun laajeneminen on pidemmällä amerikoissa. Varmasti ei ole kiire hypätä mukaan. Itsekin olen mieleisen määrän ostanu osakkeita ja nyt ollaan aika ±0 niitten suhteen, aikomus ei ole lisätä.

Riskialttiita tai positiivisia näkymiä, tuntuu olevan hyvin perustarina kaikkialla. En kyllä vielä pari vuotta sitten (tai keväälläkään vielä) liha- ja maitomiehenä kuvitellu olevani Oatlyn tarinassa mukana, mutta tykästyin tarinaan mitä enemmän lueskelin. Toivotaan että hyväkin että alensivat odotuksia jo ennakkoon, toivottavasti se tarkoittaa siten ettei ikäviä yllätyksiä olisi tulossa vuoden lopulla.

2 tykkäystä

Tämähän se tosiaan on että jos osake tippuu ensin -25% ja sitten nousee seuraavana päivänä +10% niin paha siinä on torille lähtä… ![]()

Vähän kun maksaisi kympin, että sais vitosen arvoisen keräilyesineen ja sitten hypettäis kun sai sen keräilyesineen myytyä kahdeksalla eurolla. ![]()

Oatlyn osake on mörninyt (kuten tässä ympäristössä kaikki ei voitolliset firmat). Tavoitteiden tiputtamisen lisäksi massiivinen tuotteiden poisvetäminen kauppojen hyllyiltä vauhditti osakkeen tippumista. Mutta uutisia Oatlysta on riittänyt, joten tässä koontia:

1: TJ Petterson meinaa että lamasta huolimatta kauramaitoon panostetaan hinnasta huolimatta ja kasvu jatkuu vaikka inflaatio nostaakin tuotantokustannuksia. Markkinaympäristö on todella haastava, luonnollisesti.

Hanke explained on the call: “We expect inflation to increase our total cost with another 5% to 6% in the coming quarters, compared to where we are today in the second quarter. We have slightly increased inflation level expectations for 2022 versus 2021, compared to where we were when we reported in our first [quarter] earnings call. Now, I would expect, on a consolidated level, low double-digits globally.”

2: Oatly näkee suurta potentiaalia ja jo kasvua Aasian markkinoilla (Tea Master Line eritoten)

“As we expand and scale our more localized production footprint while remaining disciplined in our capital allocation, we are confident in our ability to achieve much better production economics and operating efficiencies, reduce our environmental impact, and achieve profitability,” Petersson said.

3:“Lyons Magnus” firman tehdas, joka ei ole Oatlyn omistama mutta tuottaa myös Oatlyn tuotteita, joutui vetämään monia tuotteita bakteeriepäilyjen vuoksi.

Mukana on myös Oatlylta useampia tuotteita. Oatly ilmoittikin että yhteistyö Lyonsin kanssa loppuu sen siliän tien.

http://www.chinadaily.com.cn/a/202208/22/WS63032ffba310fd2b29e73942.html

“The well-being of our consumers remains our utmost priority,” the company wrote. “Oatly has terminated all future business with Lyons Magnus and they will no longer formulate and fill products under the Oatly name.”

4: Oatly keskittää enemmän huomiota Amerikkaan, kun Euroopassa uusien asiakkaiden saaminen hankaloituu koko ajan

- Oatly onkin Euroopassa jo varsin suuri ja Euroopan lähitulevaisuus sysimusta, joten järkevää panostaa sinne missä potentiaali on suurempi (oma mielipide)

Sweden-based Oatly will prioritize U.S. production as the company finds it harder to convert new consumers from dairy to plant-based milk in Europe, said CEO Toni Petersson on a Q2 earnings call.

Muita uutisia/linkkejä:

- Oatlysta hyvää settiä, otsikossa lukee että Oatly nostaisi tuotteiden hintoja, mutta itse artikkelissa lähinnä puhutaan että myynti on kasvanut niin jäi itselle auki, ilmeisesti ainakin Euroopassa ovat nostaneet hintoja hivenen

- Oatly rauhoittaa agressiivista kasvamista, tiputtaa liikevaihto-odotuksia kuluvalle vuodelle - kulut ovat nousseet (ja muita uhkakuvia)

- Jonkinlainen vegaaniaspektin pitkä haastattelu Englannin lihankulutuksen vähentämisestä:

- Klassinen “Oatly ja Beyond Meat on kusessa” mutu-tuntuma-postaus joita on nähty paljon:

- Oatly ja 16 Handles tuo uuden jäätelömaun New Yorkkiin. Sitä tarjoillaan 16 eri Handlesin kaupassa alueella.

9 tykkäystä

Hiljaista ollunna foorumilla Oatlyn suhteen (kuten kurssikin tippunut 16% kuukaudessa), mutta maailmalta löytyy tarinaa yhtä ja toista, tässä poiminnat:

Avenatur (jossa mukana mm. David Peters, entinen Oatlyn UK-johtaja) saanut ilmeisesti rahoitusta ja voi olla mielenkiintoinen suomalainen tuttavuus.

Oatlyn uusi kampanja; vintage on cool ja maailman pelastaminen myös ja sitä rataa:

Oatly avaamassa Peterboroughiin, Englantiin isoa tehdasta (toiminnan pitäisi alkaa jo alkuvuodesta 2023 ja työllistää 200 työntekijää):

Hassunhauska tarina miten Otley ja Oatley päätyi tekemään pienen kampanjan yhdessä:

5 tykkäystä