#ZIM #Containers

Päivitetäänpä omia ZIM-ajatuksia ja -odotuksia nyt kun ehti hieman excelin kanssa tätä tarkastelemaan. Oletan, että ZIM tekee Q3:lla tulosta $900 miljoonaa. Tästä saataisiin Q3-osinko $2.25 (30% nettotuloksesta). Q4:lle odotan $600 miljoonan nettotulosta, josta $1.50 Q4-perusosinko (30% nettotuloksesta). Volatiliteetti rahtihinnoissa on niin kova, että näitä on vaikeahko arvioida. Katsotaan tulosjulkistusten yhteydessä, ovatko ylä- vai alakanttiin.

Tästä päästään isoon osinkokysymykseen: Maksaako ZIM Q4-osingon yhteydessä minimin eli 30% vai viime vuoden tapaan 50% v. 2022 nettotuloksesta (vai jotain tältä väliltä)? 50% olisi omilla oletuksillani $9.05 Q4-osinko. 30% olisi $1.50 Q4-osinko. Ero on suuri.

Näen merkittävän riskin sille, että tuo 50% ei toteudu. ZIM:llä oli käteiskassaa Q2 päätteeksi $947 miljoonaa, josta maksettiin $570 miljoonan suuruinen Q2-osinko. Siten kassaan jäi n. $380 miljoonaa. 50% osinkoon ($9.05 per osake) pitäisi alkuvuodesta löytyä n. $1.1 miljardia käteistä. Tällä hetkellä kassassa ei sellaista summaa ole, joten maksukyky on Q3- ja Q4-kassavirran varassa (sekä myös riippuvainen siitä, millaista käteisbufferia johto haluaa jatkossa pitää).

Oma treidausstrategiani ZIM:ssä on ollut ottaa ZIM:ä sisään osinkon irtoamisen jälkeen ja ulostaa osakkeet teknisiin nousupomppuihin (uskoakseni shorttien sulkemisiin), joita usein on ollut tulosjulkistusta edeltävällä viikolla sekä osingon irtoamista edeltävällä viikolla. Strategia on perustunut siihen, että shortit halutaan sulkea ennen ison osingon irtoamista eli se ei toimi enää osingon pienetessä. Tällä erää joutunee olemaan ZIM:ssä katsomon puolella, vaikka halvennut hinta kovasti houkuttaisikin.

#DAC #GSL

Renkien tilanne näyttää isäntää paremmalta riskien suhteen, jota monet fiksummatkin ovat toitottaneet. Olen yrittänyt vertailla rengeistä DAC:a ja GSL:ä. Mielestäni DAC on näistä hieman halvempi (P/NAV), sillä on hieman parempi aluskanta ja se on hoitanut velkataakkaansa paremmin. GSL:llä tulee kokoonsa nähden selkeästi DAC:a enemmän velkanhoitokuluja, joka on tuloksesta pois. DAC on kuitenkin ollut toistaiseksi hieman pihimpi osakkeenomistajien palkitsemisessä (joskin molemmat ovat melko pihejä) sekä aktiivisempi uusien alustaen tilauksissa, joka kääntää vaakaani loivasti GSL:än päin.

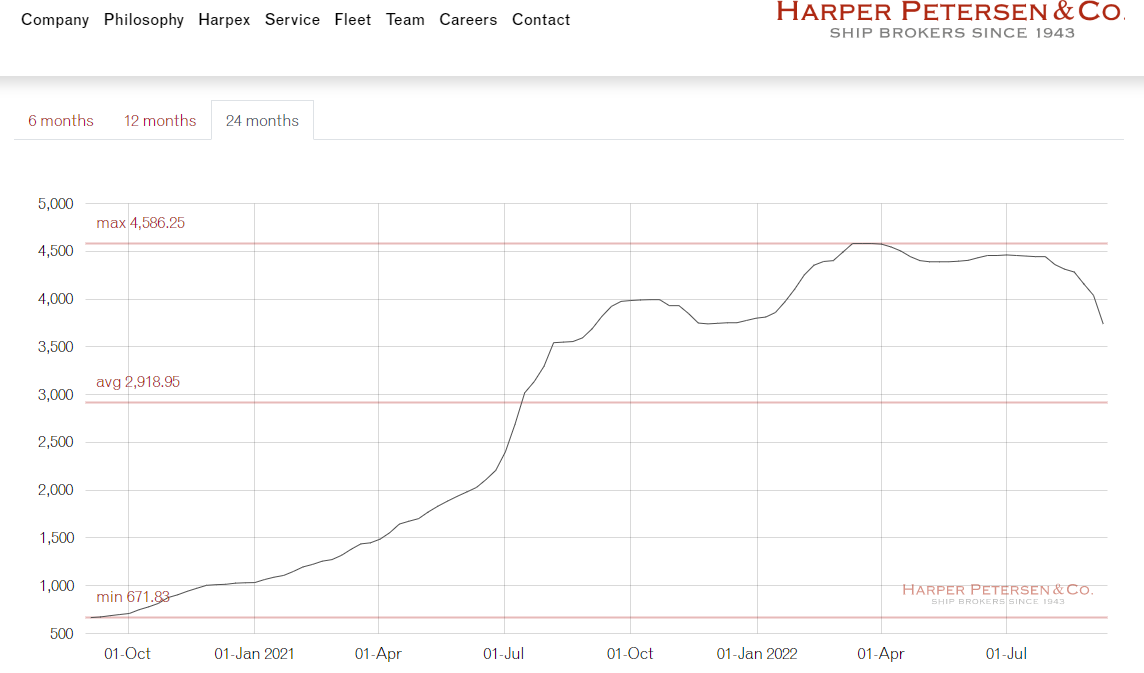

Isoin tekijä DAC:n ja GSL:n välisessä paremmuudessa on mielestäni se, kumpi on onnistunut paremmin uusimaan sopimuksiaan nyt nousukaudella - kummalla on parempi tilanne nykysoppareissa. HARPEX-indeksi on jo lähes puolittunut huipuistaan ja trendi osoittaa rahtihintojen tavoin jyrkästi alaspäin, joten aikaikkuna huippusoppareille lienee takana päin. Sopparitilanteessa vaakani kääntyi GSL:n puolelle. Mielestäni GSL on onnistunut DAC:a paremmin uusimaan erit. isoja 5000 - 13000 TEU:n aluksien sopimuksia, joista suuri osa kassavirrasta tulee. Pienemmissä 1000 - 5000 TEU:n alusluokissa GSL:llä tulee puolestaan hieman DAC:a enemmän sopimuksia uusittavaksi lähivuosina, mutta näillä pienempi painoarvo. Tässä lienee mukana lähinnä tuurifaktoria - GSL:llä on sattunut vanhenemaan isojen alusten sopimuksia tässä nousukaudella DAC:a enemmän. Kuulisin mielelläni muidenkin ajatuksia - perusteltuja yhteneviä ja eriäviä näkemyksiä - tuosta sopparitilanteesta.

#Tankers

Tankkereita on mukava omistaa ja DHT on tällä hetkellä salkkuni suurin omistus kurssinousun myötä. En ole ostellut/myynyt tämän vuoden puolella. Ei kiirettä myydä edelleenkään etenkään DHT:n uuden osinkopolitiikan (maksetaan 100% tuloksesta osinkoina) myötä, joka oli tervetullut yllätys.

#Drybulk

Kuivarahtipuoleen en ole myöskään juuri koskenut eli jatkan EGLE- ja SBLK-omistajana. Hieman harmittaa, etten onnistunut EGLE-myynneissä kesän huipuissa (kävi liipasimella, mutta liian ahne rajahinta pilasi enkä osannut enää laskuun myydä). Nykykursseilla ovat mielestäni taantumariski huomioidenkin hyviä pitolappuja etenkin, jos Kiina alkaa avautumaan ensi vuonna.