Kiitos vastauksesta.

Tän osingot ilmeiseti verotetaan ansoiverotulona eikä normaaliin tapaan pääomatuloina.

Onko sen kannalta mitään merkitystä kumpaa ostaa?

Maakohtaiset verosopimukset koskee ymmärtääkseni vain pääomatuloja?

Kiitos vastauksesta.

Tän osingot ilmeiseti verotetaan ansoiverotulona eikä normaaliin tapaan pääomatuloina.

Onko sen kannalta mitään merkitystä kumpaa ostaa?

Maakohtaiset verosopimukset koskee ymmärtääkseni vain pääomatuloja?

Ei tähän oikein muuta sanottavaa ole kuin että pitäisi nousta vielä reilusti enemmän. Aika varpahillaan on menty. Pareto kirjoitti mahdollisesti 50% päivätaksojen noususta, 9 päivää lisää matkustusaikaa, valtava lisäys öljyn kulutukseen, satelliittikuvat näyttää laivojen kääntyneen joukolla ja WSJ kirjoitti että saatetaan tarvita iskuja maalle. Nyt jos/kun tuota liikennettä käännetään niin ei sitä ihan päivässä kahdessa terroristeja niputeta ja tilanne palaa normaaliksi. Siellähän on ruuhkaakin merellä. Holdaus jatkuu vahvana itsellä, myös drybulkissa.

WSJ:

Markkina arpoo noustaanko 2%, mutta mä haluan parit limit upit ennen uuttavuotta.

Eilisestä MarketWatchin tiedotteesta:

“The Breakwave Dry Bulk Shipping ETF BDRY, which tracks the daily price movements of the near-dated dry bulk freight futures, slumped 7.7% on Tuesday, but the fund has still booked a 4.8% advance so far in December, according to FactSet data. Dry bulk carriers transport unpackaged dry cargo, such as iron ore, coal and grain, a type of transport distinct from tankers and containerized cargo ships.”

Lisäaikaa tulee Cape of Good Hopen kiertämisestä ainakin 10 päivää ja nostaa tietysti kustannuksia paljon sekä riskit kasvaa, että supply häiriintyy. Maerskin toimarin mukaan tällä hetkellä häiriön kesto on 2-4vkoa ainakin (CNBC:n haastis eilen).

Joo tämän takia laitoin omaankin edelliseen postaukseen että holdaan jopa drybulkkia vieläkin. Eli toisinkuin tankkerit niin drybulkin kohdalla nyt olisi jo ehdoton myyntipaikka ennen surkeaa tammikuuta, mutta jos ‘this time is different’ joskus toimii niin se on nyt. En vaan pysty myymään tässä tilanteessa mitään shippingiä. Juttelin toisessa palvelussa privana yhden jenkkimiehen kanssa joka treidasi 15v ammatikseen laivoja joka yritti vakuutta mulle että kauppaa viimeistään tammikuun alussa ![]() :

:

En muista laitoinko jo tänne, mutta viime viikkoina vettä on alkanut sadella taas Panamassakin ja slotteja nostettiin 20% tammikuulle. Silti reilusti keskiarvojen alapuolella.

Tankkereista vielä yksi:

Olen vähentänyt drybulkit lähes nollaan. Talven sadekausi Brasiliassa on aina rajoittanut rautamalmin toimitukset, joten katselen tilannetta uudeelleen maaliskuussa. Hannisdahl ilmoitti pari viikkoa sitten shorttaavansa ainakin GOGL.

Tämä ketjun lukijoille ei välttämättä niin yllättävää tietoa, mutta silti riskien hahmotteluun mielestäni erittäin suositeltava Perunin uusin video löytyy viestistäni Lähi-itä ketjussa:

Käsittelee tuota Houthien aiheuttamaa tilannetta Punaisella merellä. Mutta nostaa sille muitakin potentiaalisia ongelmallisia lokaatioita.

https://twitter.com/christankerfund/status/1742355437322920408

Punaisen meren tilanne alkaa näkymään hinnoissa…

PCTC sektorista kiinnostuneille huomasin että HCA oli tehnyt videon markkinasta ja odotuksista:

What are Car Carriers, and what’s driving the sector’s strength? - Inderes

Lyhyesti summaten tällä segmentillä menee hyvin nyt ja moni driveri tukee myös pidemmällä aikavälillä kysyntää autojen liikuttelulle merellä. Toisaalta osakkeet ovat hinnoiteltu melko hyvin nykyisten rahtihintojen mukaisesti. Mutta osinkoja rakastaville nämä tarjoavat ainakin lähitulevaisuuteen mielekkäitä lukemia (+10% div yield).

Riskihän näissä on maailmantalouden ja kuluttajakysynnän kehitys. Ja aluksia on tulossa todella paljon lisää (orderbook to fleet ~ 30% tulossa seuraavan parin vuoden aikana).

Varmaan vaikuttaa kaikkeen laivaliikenteeseen Lähi-idän tilanne. Öljytankkereille ja varmaan myös kaasutankkereille tuossa on lisäksi optio, jos terrori leviää Persianlahdelle ja sieltä ei öljyä ja kaasua saada markkinoille, pitää kuljettaa huomattavasti enempi Amerikan mantereelta ja taas kasvaa merimatkat.

Öljytankkereilla on kapasiteettia menossa huomattavasti romuksi, eikä uusia tankkereita juuri tule korvaamaan. 20 vuotta on tankkerin elinkaari, vuonna 2044 lienee tosi vähän öljytankkereita, kuitenkin öljyä kuljetetaan silloinkin. En sijoita öljyyn, mutta näistä kuljetuksista yritän vähän tienata.

International Seawaysin (INSW) webinaarista tankkerien ajureita eri aikaväleille.

Scorppareiden kanssa täällä joskus porukalla jännättiin joka liikkeissä kun se valui alle kympin ja sitten nousi sieltä hitaasti mutta varmasti.

Nyt se rikkoi 70 taalaa

Jokohan pitää alkaa myymään? Näyttää oma keskihinta olevan 13.25

Vastaan vähän myöhässä, mutta listauksen maalla ei ole väliä. Frontlinen osinkojen verokohtelu on sama riippumatta omistatko norjan listausta, jenkkilistausta tai jotain muuta listausta. Ainoa, mihin tämä vaikuttaa, on valuutta jossa osingot tulevat - jenkkilistaus maksaa dollareina, norjalistaus NOKkeina. Varsinkin euro-merkillisissä osakkeissa tällä on väliä OST:n tapauksessa, kun muista valuutoista menisi 0.25% vaihtokulu esim. Nordnetissä.

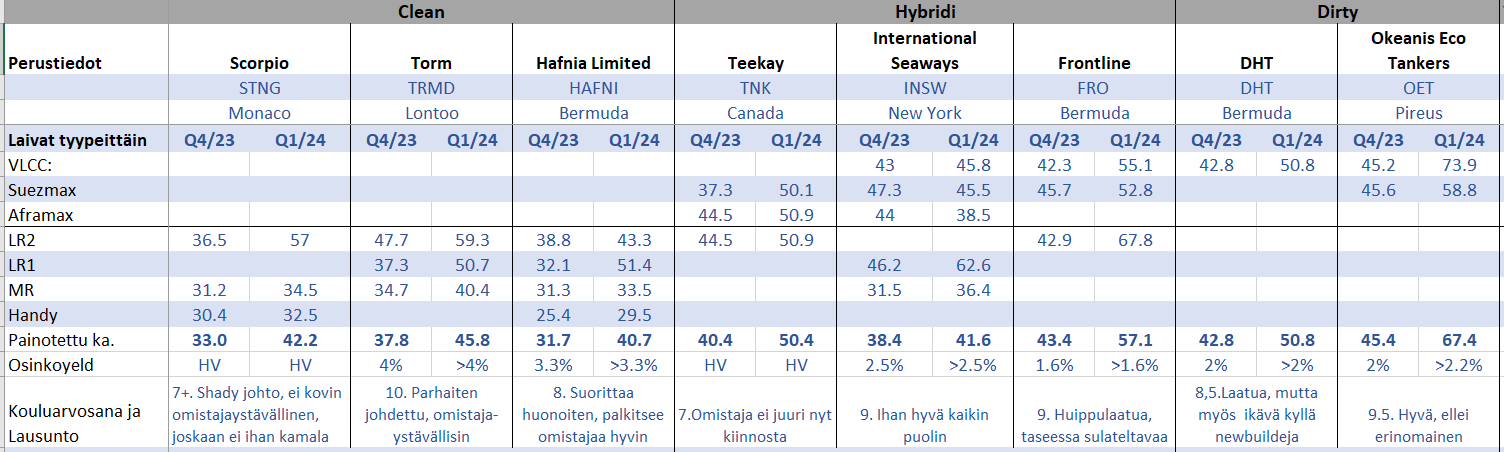

Hiljaiseen ketjuun hieman kontenttia. Nyt kun kaikki kunnon firmat ovat raportoineet niin näpyttelin exceliin Q4 ratet ja ohjeistukset, sekä hieman muuta. Tarkoitus jäsennellä omia ajatuksia ja luoda itselle lisää uskoa ja varmuutta keskittää omistelut vain ja ainoastaan parhaisiin lafkoihin, tai ainakin ottaa positiota parhaaseen hintaan. Jätin tästä jo suosiolla TNP:t ja EURN yms. pois, niihin en enää koske ellei johdossa jotain muutu isosti.

Mutta nyt kun tässä on tullut omisteltua merien jättejä muutamia vuosia, niin alkaa selvästi omassa päässä jyvät erottumaan akanoista. Yllättävän isoja eroja saavutetuissa liksoissa lafkojen välillä. Ja tietty omistajaystävällisyydessä. Näillä kurssitasoilla, kun P/NAV alennusta on lähinnä vain paskoilla firmoilla, niin pääosa tuotosta tulee uskoakseni osingoista, joten yealdia kannattaa mielestäni katsoa aikalailla.

Tuo painotettu ka. rivi on muuten vain sellainen pseudoluku, kyseessä siis määräpainotettu keskiarvo fleetin ratesta. Se ei oikeasti kerro yhtään mitään. Niin ja tuo osinkosarakkeen HV:n H viittaa erääseen vaaralliseen merenelävään, V:n voitte varmaan sitten arvata… Ja muutoinkin lukuihin liittyy kaikenlaista, kun firmat ovat pistäneet fleettiä uusiksi aika paljonkin, Frontline etunenässä. Q1 tuloksentekokyky voi siis olla nettorahassa ihan eri kuin mitä tästä taulukosta voisi ajatella, ei näiden taustalla mitään kunnon analyytikkomallinnusta ole. Ei jaksa sellaista näkertää sentään.

| Clean | Hybridi | Dirty | ||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Perustiedot | Scorpio | Torm | Hafnia Limited | Teekay | International Seaways | Frontline | DHT | Okeanis Eco Tankers | ||||||||

| STNG | TRMD | HAFNI | TNK | INSW | FRO | DHT | OET | |||||||||

| Monaco | Lontoo | Bermuda | Canada | New York | Bermuda | Bermuda | Pireus | |||||||||

| Laivat tyypeittäin | Q4/23 | Q1/24 | Q4/23 | Q1/24 | Q4/23 | Q1/24 | Q4/23 | Q1/24 | Q4/23 | Q1/24 | Q4/23 | Q1/24 | Q4/23 | Q1/24 | Q4/23 | Q1/24 |

| VLCC: | 43 | 45.8 | 42.3 | 55.1 | 42.8 | 50.8 | 45.2 | 73.9 | ||||||||

| Suezmax | 37.3 | 50.1 | 47.3 | 45.5 | 45.7 | 52.8 | 45.6 | 58.8 | ||||||||

| Aframax | 44.5 | 50.9 | 44 | 38.5 | ||||||||||||

| LR2 | 36.5 | 57 | 47.7 | 59.3 | 38.8 | 43.3 | 44.5 | 50.9 | 42.9 | 67.8 | ||||||

| LR1 | 37.3 | 50.7 | 32.1 | 51.4 | 46.2 | 62.6 | ||||||||||

| MR | 31.2 | 34.5 | 34.7 | 40.4 | 31.3 | 33.5 | 31.5 | 36.4 | ||||||||

| Handy | 30.4 | 32.5 | 25.4 | 29.5 | ||||||||||||

| Painotettu ka. | 33.0 | 42.2 | 37.8 | 45.8 | 31.7 | 40.7 | 40.4 | 50.4 | 38.4 | 41.6 | 43.4 | 57.1 | 42.8 | 50.8 | 45.4 | 67.4 |

| Osinkoyeld | HV | HV | 4% | >4% | 3.3% | >3.3% | HV | HV | 2.5% | >2.5% | 1.6% | >1.6% | 2% | >2% | 2% | >2.2% |

| Kouluarvosana ja Lausunto | 7+. Shady johto, ei kovin omistajaystävällinen, joskaan ei ihan kamala | 10. Parhaiten johdettu, omistaja-ystävällisin | 8. Suorittaa huonoiten, palkitsee omistajaa hyvin | 7.Omistaja ei juuri nyt kiinnosta | 9. Ihan hyvä kaikin puolin | 9. Huippulaatua, taseessa sulateltavaa | 8,5.Laatua, mutta myös ikävä kyllä newbuildeja | 9.5. Hyvä, ellei erinomainen |

Sama myös kuvana, jos taulukko ei oikein näy

Salkussa muuten tällä hetkellä TORM, Frontline, OET, INSW (näissä yli 20% koko salkusta) sekä hieman lähtökuopissa olevaa Scorpiota. Kaikkia näistä ja muutamia muitakin on tullut omistettua, mutta ehkä ihan turhaa hajautusta ollut näin jälkikäteen ajateltuna.

mikä oikein selittää tuotetankkereiden valtavat rahtihintojen nousut, kun kiinan diesel kulutus tuntuu täysin sakkaavan. En oikein ymmärrä tämän viikon muutoksia.

LR RATES UPDATE 14 MARCH 2024

TC1: +25.6% to w240 (L2)

TC20: +25.2% to $6.5m (LR2)

TC5: +9.6% to w240 (LR1)

data via Clarkson’s

Joo, on tosiaan ollut hivenen hiljaista tässä ketjussa @naata. Täytyy yrittää patistella itseäni kanssa vähän kirjoittamaan tänne, vaikka tekisi mieli vielä tehdä enemmän taustatyötä.

Ensinnäkin nykyisin minulla on melko hyvä näkymä koko maailman laivastoon ja pystyn seuraamaan miten tämä puoli markkinasta kehittyy. Noin yleisesti voisi todeta että laivaston osalta on kyllä paljon mielenkiintoista kehitystä tapahtumassa ajatellen siirtymää kohti päästötöntä tulevaisuutta. Osittain väittäisin telakoide tilauskirjojen täyttymisen olevan seurausta uudesta säännöstöstä ja toisaalta myös rahoittajien vaatimuksista (pankit jne.). Viime vuonnahan yli 40% tilatuista aluksista sisälsi valmiuden vihreisiin polttoaineisiin ja lisäksi monenlaiset investoinnit polttoaineen säästöön aluksissa on erittäin yleistä (uudisrakennuksissa ja myös parannuksia olemassa oleviin aluksiin).

Lisäksi pystyn nyt tunnistamaan yli 400 eri pörsseihin listattua laivan omistajaa. Monia näitä pystyy hyvinkin helposti seuraamaan, mutta osasta en ole ainakaan vielä keksinyt mitään kätevää keinoa automatisoida tietojen keräystä. Mutta potentiaalisia sijoituskohteita kyllä riittää. Tämän puolen kehitykseen onneksi pystyn investoimaan hivenen aikaa tuottavalla tavalla.

Sitten lopuksi ajattelin hivenen kirjoitella konttilaiva markkinoista. Tämä on ollut ajatuksissa jo pidemmän aikaa, mutta tässä kenties jonkinlainen epävarmuus markkinan tulevaisuudesta ehkä toiminut hidasteena. Joka tapauksessa olen käynyt hivenen läpi tuloksia ja kuuntelin mm. ZIM ja GSL tulospuhelut. Alla erinnäisiä havaintojani lueteltuna:

Noin muuten olen tässä avanut uusia positioita ja tarkoitus alkaa seuraamaan seuraavia yhtiöitä tarkemmin:

Täytyy noista yllä olevista kirjoitella kustakin erikseen enemmän ajatuksiani.

Itse uskon kyllä vahvasti hyvien yhtiöiden valintaan ja etenkin sijoittajille ystävällisiin yhtiöihin uskomista. Kyllä niitä näistä laivalapuistakin mielestäni löytyy ja vaikka helpommin voi löytää toisenlaisia suorittajia.

Lpg laivoja ei juuri rakenneta. Kuitenkin ammoniakin kuljetukseen on laivoja tilattu paljon ja nämä VLAC alukset voivat kuljettaa myös lpg kaasua, eli huolen aihe ja riski löytyy tännekin. Palasin kuitenkin Bwlpg ja Agas omistajaksi ja nämä ovat olleet itselle tuottoisimmat valinnat viimeisen kolmen vuoden aikana.

Hyvä viesti kiitos. Saako kysyä mitä työkaluja käytät maailman laivaston seurantaan?

Clarkson’s World Fleet Register laivaston osalta.

Sitten muuta dataahan löytyy monista lähteistä. Ja mielestäni oleellista on yrittää hahmottaa mihin tässä ollaan menossa ja sitähän data ei oikeastaa kerro - ainakaan suoraan.

Laivastostakin julkaistaan paljon ihan hyvää ilmaista dataa, esimerkkinä heitä vaikka melko tuoreen BRS:n vuosittaisen julkaisun annual_review_2024_668 (interactiv-doc.fr). Tuossa oli muuten alussa todella mielenkiintoinen harjoitus koskien energia sektorin kuljetustarpeita - suosittelen tutustumaan!

@Rajaseudun_sissi Itse olen vielä perehtymässä segmenttiin, mutta juuri näitä aspekteja pohdiskelin. Palaan myöhemmin tarkempien pohdintojeni kanssa. Riskejä löytyy kaikkialta, mutta näissä laivalapuissa vähemmän tungosta.

Se on nyt toinen asia kun tankkerit, mutta seuraan myös itse Cadeleria. Ei ole vielä ostanut, mutta tarkoitus on. Idea tuli tästä Bluumpan artikkelista:

https://finance.yahoo.com/news/offshore-wind-next-big-problem-080026740.html?.tsrc=fin-srch

Cadeler tuntuu olevan ainoa puhdas listattu tuulivoimaloiden rakennuspeli, toisilla (DEME, Bonheur) on muita juttuja mukana.