#Container #GSL #Shipping

¨

No niin nyt on saatu konttilaivoista vuoden 1. puolikkaan tuloksia ja hyvä alkaa pohtia mihin tästä eteenpäin suunnataan. Tarkastelen asiaa oman positioni eli GSL kautta, mutta jossain määrin laajennettavissa koko konttisektorille ja tuleepa tässä pohdittua asioita vähän laajemminkin koko shippingin kannalta.

GSL Tulos

Eli ensinnäkin eilen GSL julksti hyvin pitkälle odotetun kaltaisen erinomaisen tuloksen. Vahva kassavirta ($190M/H1 - viime vuonna $95M), EPS $1.85 ja $0.375/Q osinko (päivän hinnalla osinko siis 7.5% vuodessa). Alukset chartattu tälle vuodelle kokonaan. Myös vuoden 2023 osalta sopimustilanne on melko hyvä (90% kapasiteetista lukittu) ja nekin, jotka ovat vielä saatavilla tulevat nostamaan rahtitasojaan (ovat olleet hyvin alhaisilla sopimuksilla). Sopimuksia ulottuu pitkälti 2025/2026 asti. Niin ja heillä on valtuutus ostaa omia osakkeita opportunistisesti $40M, josta tähän asti käytetty noin $5M (eli noin 5% osakkeista tämän päivän hinnalla).

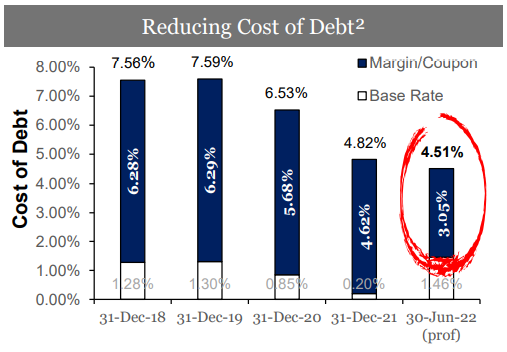

GSL Tase

Tämä on se osuus jossa tämän lapun osalta isoimmat riskit ovat, eli vahvasti velkainen yritys. Mutta tilanne on parantunut viimeisen vuoden aikana huomattavasti (vahva kassavirta auttaa). Eli yritys maksanut kokonaan pois vanhoja korkean koron velkojaan ja onnistunut uudelleen rahoittamaan loppuja velkojaan paremmilla ehdoilla ja osa fleetistä on täysin vapaita rasitukseltaan. Ehkä mielenkiintoisin tarkasteltava asia tässä suhteen on miten yritys on tänä vuonna onnistunut laskemaan keskimääräistä velankorkoa samalla kun yleisesti ottaen korot ovat nousseet

Lisäksi hyvä huomata että ovat täysin suojanneet noiden velkojen korot korkojen nousua vastaan (0.75% cap on Libor)! Eli tuo on se kuvaaja on aika lailla se korkotaso, jolla maksavat nuo velat pois. Yrityksen lukittu kassavirta ja nuo velkojen maturiteetit antavat erittäin positiivisen näkymän jatkolle.

Tulevaisuuden näkymät

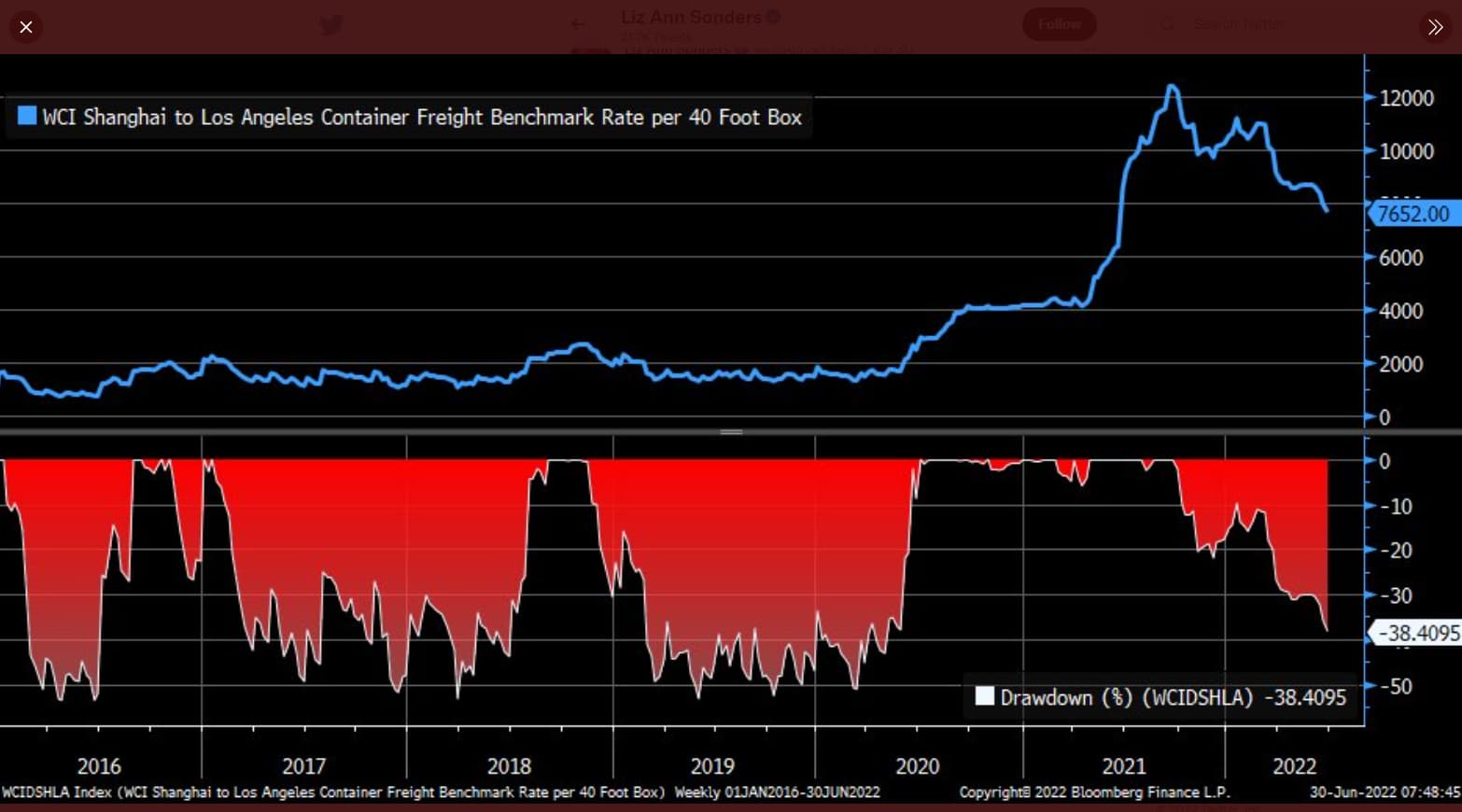

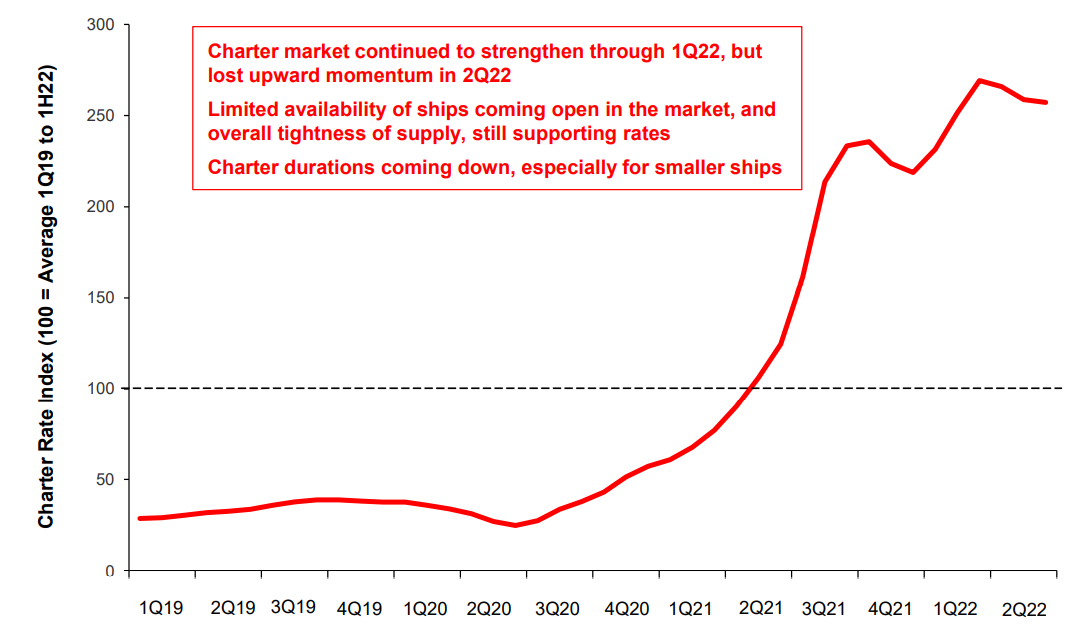

Oleellinen kysymys on siis mitä tulevaisuus tuo tullessaa markkinoiden osalta? Tätä kysymystä tälläkin foorumilla pohdittu konttilaivojen osalta. Ilmeinen on mitä mahdollinen taantuma tuo tullessaan? Tämä taantuman pelko näkyy jo siten että Linerit ovat katsotaan ja odotellaan moodissa ja näyttäytyy charter ratejen nousun pysähdyksenä.

Tätä asiaa kysyivät myös analytikot ja GSL:n antama vastaus oli hyvin mielenkiintoinen ja täälläkin on jo aiemmin puhuttu aiheesta. Eli ensi vuoden alussa (2023) tulevat voimaan IMOn uudet päästöjen vähennykseen tähtäävät CII ja EEXI säännöt (tämä sama säännöstä koskee kaikkia sektoreita!). Nämä tähtäävät nimenomaan olemassa olevaan tonnistoon ja konttilaivojen osalta kohdistuu erityisen voimakkaasti pienempiin aluksiin (eli segmentti, jossa GSL operoi - suurien osalta tilanne toinen, koska koko >10000 TEU fleetti on hyvin modernia ja siten suurimmalta osin täyttää tulevat määräykset). Jotta alukset saadaan täyttämään uudet vaatimukset käytännössä nopeuksia joudutaan pudottamaan (asteittain) tai sitten alus joutuu romutukseen. Mainitsivat, jopa 15% fleetin vajaudesta, joka luonnollisesti tasapainottaisi mahdollisen laman seurauksia. Jos taas ei mennä lamaan, niin

Erityisen mielenkiintoisen tuosta nopeuden pudotuksesta tekee nämä vielä käynnissä olevat satamien ruuhkautumiset. Eli CII kannalta ankkurissa odottelu on pahinta mahdollista (polttoainetta kuluu apukoneissa ja tonni-maileja ei synny → heikentää CII lukuja alukselle) ja tämä voisi tuoda lisäpainetta alentaa nopeuksia, joka efektiivisesti vähentää tarjontaa. Mainittiin jonkin konsultin tekemä arvio 1 solmun keskinopeuden pudotus vähentää 5% kapasiteettia (tämä oletettavasti koskee näitä <10kTEU aluksia).

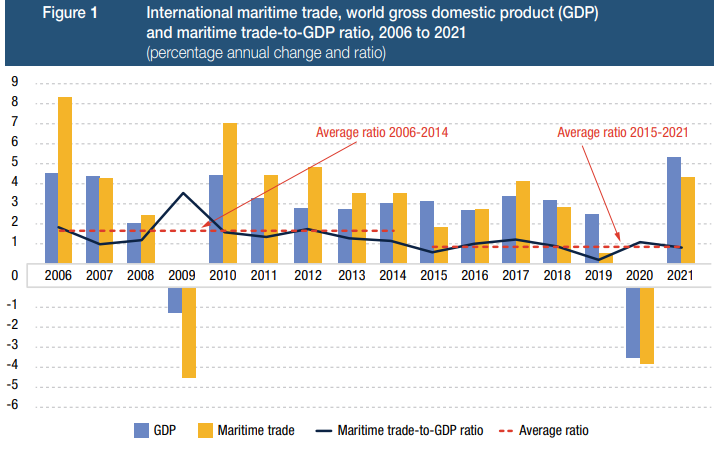

Uutta fleetiä on tulossa varsin maltillisesti tähän segmenttiin (jälleen <10kTEU) ja siten siltä puolelta ei kyllä ihan äkkiä tule painetta siis. Eli kyse on pitkälti mitä taloudelle kokonaisuudessaan käy. Kenties 2008 ja 2009 voisi antaa jotain osviittaa mahdollisesta vaikutuksesta, eli UNCTAD raportista poimittu merikuljetusten vuotuinen kehitys:

Niin ja siis osaketta kohden on luvassa vuoteen 2025 mennessä ~$14 vapaata kassavirtaa/osake (siis lukitut sopimukset). Tässä kohtaa hyvä huomioida conf. callissa tullut kommentti, että jopa vuonna 2008-2009 linerit kunnioittivat sopimuksiaan, eli konttilaivoissa ei historiassa ole ollut samaa ikävää peliä, mikä muilla sektoreilla taitaa olla tavallisempaa toimintaa (eli tässä suhteessa itselläni ollut pessimistinen käsitys asioista).

Geopolitiikka

Nyt kun energian hinta noussut rajusti sekä ilmaston lämpenemisen tuomat haasteet alkavat enenevässä määrin näkyä talouden ja valtioiden toimissa, olisi kansainvälisen kauppaan sidoksissa olevan yrityksen osalta suorastaan uhkarohkeata olla pohtimatta miten tilanne voi sijoituksen osalta muuttua geopolitiikan seurauksena. Tältä osin koko shipping on erittäin vahvasti riskivyöhykkeellä. Toisaalta kuten ollaan näkemässä tankkereiden osalta nämä geopolitiikan pyörteet voivat tuoda myös nostetta. Koko shippingin osalta (ja muutenkin) suurin uhka on tuo Kiinan uhittelu Taiwania kohtaan, jota ei mielestäni voi enään sivuuttaa olankohautuksella. Etenkin konttilaiva sektorille olisi todella vakavaa, jos Kiinan kanssa käytävä kauppa kokisi äkillisen pysähdyksen. Eli tämä riski on mielestäni syytä tiedostaa ja on myös mahdollista Kiinan suhteen hitaamminkin tapahtuva kehitys. Eli hiljalleen tavaroiden valmistus vain siirtyy pois Kiinasta ja siten merikuljetukset sieltä vähenevät - tästä on jo jonkin verran merkkejä. Se millä tasolla äkillisen tilanteen kuumenemisen riski on en edes yritä arvailla. Voihan asiaa katson myös positiivisemman kautta ja ajatella kiinalaisten ymmärtävän liiketoiminnan olevan järkevämpää kuin sotiminen. Siellähän on myös syksymmällä kokous, jonka tuloksia on hyvin vaikea ennakoida.

Toisaalta hyvä muistaa myös Kiinan olevan merkittävä laivanrakentaja. Jos tilanne kuumenee Aasiassa tarkoittaa se samalla merkittävää osuutta uudisrakennuksista jäävän kesken, jolloin fleetti ei kasvakaan niin nopeasti. Konttilaivoissa Kiina taitaa olla selkeästi suurin valmistaja ja seuraavalla sijalla Etelä-Korea. Sama tilanne monessa muussakin segmentissä, eli tuolla suunnalla jännitteet näkyvät kyllä hyvin nopeasti tuolla NB puolella. Uskon tällä olevan merkitystä myös rauhallisemmissa skenaarioissa, eli kenties vaihtoehtoja Kiinalle aletaan kartoittaa aktiivisemmin myös uudisrakennusten parissa (en tarkoita että loppuisi, mutta vaihtoehtoisia toimittajia aletaan kehittämään - tähän on muitakin syitä mm. sikäläinen väestörakenne ja palkkojen kehitys).

GSL osalta katson kuitenkin merkittävän osan pienempien konttilaivojen kysynnästä olevan Aasian ulkopuolella, eli tältä osin kyse ei olisi mistään totaalisesta pysähdyksestä. Aasian liikenteelle toki tilanteen kuumeneminen olisi hyvin tuhoisaa. Tosin sielläkin voisi syntyä uusia tarpeita sekä tonnimailien kasvua. Tärkeintä kuitenkin mielestäni tiedostaa tämä riski ja ymmärtää tuon tilanteen olevan jo enemmän kuin vain teoreettinen riski.

BTW Persianlahden sota oli erittäin tuottoisaa aikaa etenkin RoRo varustamoille, kun kalustua piti siirtää massiivisia määriä alueelle. Myös konttkuljetuksille on tuollaisissa tilanteissa kysyntää. Tosin riskitkin ovat sitten jotain ihan muuta kuin normaalisti.

Yhteenvetoa

Kirjoitin tämän tilannekatsauksen pitkälti selkeyttääkseni omia ajatuksiani, sekä mahdollisten kommentien saamiseksi oman ajattelun tueksi. Itse siis tulkitsen etenkin konttilaivojen osalta tilanteen olevan vielä riittävän mielenkiintoinen kyydissä pysyäkseni. Talouden yleisellä kehityksellä on merkitystä, mutta itse arvioin tässä kohtaa markkinoiden liioittelevan tätä riskiä tässä kohtaa. Osittainen syy tälle lienee @Pavel viesti (Pörssien suunta (Osa 2) - #6587 by Pavel) pörssien suunta ketjussa ja siinä mainittu twitterissä käyty keskustelua rahtihintojen kehityksestä. Konttilaivat ovat edelleen täysin työllistettyjä ja aivan hetken päästä CII ja EEXI alkavat vaikuttamaan fleetin efektiiviseen tarjontaan, jolloin syntyy eräänlaista turvamarginaalia mahdollista taantumaa ja kysynnän laskua vastaan. Tämän asian on myös Maerskin Søren Skou nostanut esille heidän tuloksen julkistuksen yhteydessä.

Mutta uskon myös meidän elävän nyt pitkän tauon jälkeen huomattavasti dynaamisempaa ja tietyllä tavalla levottomampaa ajanjaksoa. Mielestäni kehityskulku on hyvin nähtävissä ja kilpailu energiamarkkinoiden murroksessa voi synnyttää oikeita kipinöitä, jolloin riski laajemmalle sodalle on liki käsinkosketeltavan todellinen. Eli nyt ei ole oikea hetki mennä ‘all in’ (no omassa ajattelussa ei koskaan) mihinkään lappuun ja on hyvä tiedostaa ilmassa olevan kaikenlaista lentoradalla kohti tuuletinta. Toisaalta tuollaisissa skenaarioissa muutenkin asiat ovat sitten melko huonolla tolalla, jolloin pieni pörssissä saatava kolhu lienee murheista pienempiä. Kehitys voi myös kulkea rauhallisempaa polkua, mutta silti vähentäen valtioiden välillä käytävää kauppaa (eri blokkien syntymiseen). Eli merikuljetusten kokonaisvoluumi voi kääntyä laskuun suhteutettuna globaaliin BKT:een (BKT voi silti kasvaa väestön lisääntymisen takia). Ehkä paras tapa lopettaa tämä melko pitkä pohdinta on lopettaa muinaisiin Hill Street Bluesin sanoihin: “hey, Let’s be careful out there”.

Edit: Kun kirjoittaa tällaisia pohdintoja unohtuu osa pointeista. Eli lisäsin pohdinnan mitä tuo Kiina riski voisi tarkoittaa laivanrakennusmarkkinoille. Tämä on mielestäni osa pidempää kehityspolkua.

Vastaan samalla @Pavel alla olevaan viestiin: Jep. Juuri sitä ylempää viestiä ajattelin ja poimin väärän viestin ketjusta (ei tämä läppärilläkään aina helppoa ole). Hyvä pointti tuo shipping rajallinen sijoittaja joukko. Mutta huomaa tuossa GSL:ssä oleva tuotto potentiaali, osinko >5% ja lisäksi omien ostot. Syy miksi eivät vielä ole tehneet niitä on nuo velkojen pois maksaminen ja järjestelyt joka on vienyt kaiken vapaan käteisen (~$200M on mennyt tuohon). Tuo $35M tullaan käyttämään kun hinta on oikea ja kassassa taas riittävästi rahaa - callissa yksi pankkiiri ehdotteli keskustelua “so that you don’t miss opportunity here”.

Minulle tuo GSL tekeminen vaikuttaa hyvin laadukkaalta sektorilla, jossa muuten on monenlaista peluria. Jännä huomata sinun arvostavan Fredrikssenin puljuja, joita itse olen tietoisesti vältellyt (tosin nyt kyttään EURN-FRO yhdistelmää, jos tulisi sopiviin hintoihin) juuri pääomistajasta tulevan vaikutelman takia (sekä esim. miten toimi Seadrill kanssa).

Noin muuten olen pitkälti samoilla linjoilla ja siksi haluan myös muistutella riskeistä, koska ne ovat hyvin todellisia tällä sektorilla ja kuten sanoin nyt elämme hyvin epävakaita aikoja.

Lisätään vielä linkki koskien tuota alla mainittua uutista Atlas corporation ostotarjousta. Tässä siis kyse Seaspannin konttilaivoista ja nykyiset omistajat ja johto haluaa ostaa firman ulos pörssistä! Atlas Corp. Announces Receipt of "Take Private" Proposal - Aug 4, 2022

Tuo on kyllä hyvin vahva näyttö konttisektorin puolesta.