Korkojen nousulla on toisaalta aika merkittävä positiivinen vaikutus korkokatteeseen kuten yhtiö on viestinyt.

Korkojen noustessa ja todennäköisen taantuman iskiessä luottotappioiden määrä todennäköisyyksien mukaan luonnollisesti kasvaa joten pelkkien luottotappioiden tarkastelu johtaa ehkä hieman yksipuoliseen tarkasteluun. Kokonaisuus kuitenkin ratkaisee.

Se on kyllä totta, että on hyvä seurata luottotappioiden kehittymistä. Ison kuvan kannalta se on kuitenkin vaan yksi tekijä muiden joukossa.

OmaSp on varmaankin ottanut kilpailijoitaan suurempaa riskiä mitä kautta on onnistuttu saamaan hyvää tuottoa ja siihen peilaten on odotettavaakin, että luottotappiot voivat olla kovemmat suhteessa kilpailijoihin. Niin kauan kuin hieman kovempi riskinottto johtaa luottotappiot huomioiden kilpailijoita kannattavampaan toimintaan niin en näe osakkeenomistajan kannalta sitä ongelmaksi.

Ei nyt suoranaisesti yleistä kaavaa, mutta pohdintaa. Jos ajatellaan, että tätä on rahoitettu rakentamiskustannuksia vastaan esim. 50-70% Loan-to-Cost eli rakentaminen maksanut 34-56meur ja OmaSP:llä ollut starttipossa 17meur, joka lähteny sulamaan maksuohjelman mukaisesti. OmaSP käyttää vakavaraisuuslaskennassaan FiVan standardimallia, joka on melko agressiivinen näissä saneeraustilanteissa. Tällöin vakuusarvoa testataan alemmas ja kun kyseessä on kauppakeskus Vironlahdella, niin likvidointiarvo voi olla jopa vain 10-20% rakentamiskustannuksista (poistot huomioiden). Täten siinä voisi ajatella olevan n. 5-11meur vakuusarvoa jäljellä. Saneerauksen yhteydessä on varmasti tehty jo vakuutta vasten arvonalentumiset, jonka päälle on vielä pidätetty pakolliset ylläpitokustannukset realisoinnin todennäköisestä aikaikkunasta (1-3 vuotta mm. lämmitys, vakuutukset ym.), ettei vakuus tuhoudu ennen uutta omistajaa.

Veikkaisin, että varauksissa on jo valtaosa häämöttävästä alaskirjauksesta ja hyvin käydessä realisoinnista saadaankin jonkun matkaa takaisinpäin.

@Matias_Arola ja @Sauli_Vilen on antanut ennakkokommenttinsa maanantaina julkaistavasta Q3-tuloksesta.

OmaSp:n tuloskehitys on jatkunut heinä-elokuun ennakkotietojen perusteella Q3:lla vahvana ja odotamme yhtiöltä noin 17 %:n tuloskasvua. Q3-raportissa pääfokuksessamme ovat tuloksen ohella yhtiön vakavaraisuusaseman ja luottokannan laadun kehitys sekä johdon kommentit Liedon Säästöpankki -järjestelyn synergiatavoitteiden aikataulun suhteen. Olemme nostaneet tuloksen alla arviotamme Q3:n luottotappiotasoista, mutta vuositason ennusteisiin tällä on ollut vain pieni vaikutus (-3 %).

Itseäni kovasti maanantain julkistuksessa kiinnostaa juurikin tuo luottokannan laadunkehitys. Jotenkin on tullut tässä vuosien varrella sellainen käsitys mitä puheita kuulee, että jos maksukyvyn tai vakuuksien kanssa on ollut ongelmia isojen pankkien kanssa, niin OmaSP on sitten rahoitusta myöntänyt. Ajattelisi jos käsitykselläni on pohjaa, että siten luottotappioriski voisi kasvaa nousevien korkojen aikana, kun jo valmiiksi niukahkolla maksukyvyllä on myönnetty lainaa nollakorkojen aikana. Mutta ehkä tästä luottokannan laadusta ja kirjatuista luottotappioista saadaan sitten Saulilta ja Matiakselta kommenttia. Pankkihan on ollut lennossa monta vuotta, joten terve kriittinen ajattelu on hyvä muistaa pitää mukana. Innolla odotetaan maanantaita.

Tähän vielä lisäyksenä, että toki jos OmaSP on onnistunut saamaan kovalla prosentilla lainoihin turvia, niin sitten toki tyypillisesti Euribor korkojen nousu ei vaikuta asiakkaiden lainanhoitokustannuksiin negatiivisesti.

Niin, tässä firmassa pitää katsoa isoa kuvaa. Oma SP:n marginaalit kovempia kuin kilpailijoilla, joten olisi ihme, jos isommat riskit eivät jollain tapaa näkyisi luottotappioissa talouden heikentyessä. Korkojen nousun pitäisi kuitenkin helposti kompensoida näitä.

Hyviä pohdintoja teillä. Osaako kukaan sanoa mitä tapahtuu Omasp:n käyttämässä vakavaraisuuslaskennassa yritysvastuille, kun kohdeyritysten ratingluokat heikkenevät? En tunne mitenkään omasp:n ratingia, mutta mahdolliset lyhennysohjelmien muutokset, maksuviiveet ja tilinpäätösten heikkeneminen vaikuttanee asiakasyritysten ratingiin. Basel-sääntöjen mukaan mitä heikompi yritysrating, sitä suurempi pääomavaade ko. yrityksen vastuuseen kohdistuu.

Tällöin tilinpäätösten heiketessä laajalla asiakasjoukolla (taantumassa varmaan näin tapahtuu), voisivat pääomavaateet yritysrahoituksessa voisivat kasvaa paljon tai moninkertaistua.

Pääomaköyhällä pankilla voiko tämä tulla ongelmaksi?

Ajattelisin juuri, että sama regulaatio koskee pankkeja basel säännöstön nojalla. On kyse sitten henkilöasiakas- tai yritysluottokannan laadusta, niin mikäli siellä on huonohkoja ratingluokkia tai luottoluokkia, niin se kasvattanee pankin pääomavaadetta. Muutami tuttuja on yrittäjinä ja ilmeisesti tosiaan on tilanne, että omasp:llä on ollut ongelmia myöntää yrityslainaa omista syistä johtuen (kasvanut pääomavaade?), vaikka lainaa hakeneiden yrityksien lukujen puolesta uuden lainan saisi mistä vain pankista. Eli en pitäisi hulluna ajatuksena tätä pohdintaasi, että se voisi teettää ongelmia. Olisi ainakin kiva, jos pankki tätä maanantaina avaisi, ettei jää pohdintojen varaan.

Sen enempää ottamatta kantaa yhtiön luottopolitiikkaan, niin eiköhän Suomen pankkiscenessä tällä hetkellä ole enemmänkin sääntö kuin poikkeus, että luottopolitiikat ovat kiristyneet tietyistä syistä.

Täällä hyvää pohdintaa pääomavaatimuksista sekä sen korostumisen vaikutuksista OmaSp toimintaan, mitä tulee portfolion laatuun ja mahdollisiin varauksiin niin se on aikalailla herran hallussa, maanantaina kuulee enemmän.

Lähtökohtaisesti pankit eivät tässä hetkessä niitä isoimpia kärsijöitä tosiaan ole kun tarkastellaan kokonaistuottoja, kunhan ns strateginen allokaatio on hoidettu asiankuuluvasti

Yrityslainoissa riskit luonnollisesti hinnoitellaan makron mukaan joten mitenkään mielettömästi uusasiakashankinnan Q2 - Q4 tuotekohtaisissa tuotoista luulisi näkyvän

Oman käyttämä vakavaraisuuden standardimalli taitaa itsessään olla melko staattinen eikä luottokannan laatu heijastu pääomavaateisiin sillä tavalla kuin voisi olettaa. Standardi määrä riskipainot tietyn tyyppiselle luotonannolle eikä varsinaisesti ota kantaa luoton laatuun. Standardimallin riskipainoja ovat esimerkiksi asuntovakuudellinen laina 35%, liikekiinteistövakuudellinen laina 50%, yrityslainat vastuun määrästä (ja/tai yrityksen koosta) riippuen n. 75% - 100%, valtiolainat 0%, katetut jvk-lainat 10%, rahoituslaitosten vakuudettomat lainat 20%, osakkeet 100% jne. Toistaiseksi pääomavaateen kasvu taitaa tulla pääasiassa luottokannan kasvun sekä luottokannan allokaation (esim. asuntolainat vs. yrityslainat) kautta ja siksi mielestäni on mielenkiitoista nähdä miten paljon luottokanta on kasvanut ja minkälaisiin luottoihin kasvu on kohdistunut.

Käsittääkseni työn alla olevassa IRBA-mallissa pankki mallintaa luottokantaa tarkemmalla tasolla ja määrittävät riskipainot itse, jolloin laadussa tapahtuvat muutokset vaikuttavat myös riskipainoihin ja siten muuttumattoman taseen (lainakannan) pääomavaade voinee teoriassa muuttua. Tällä hetkellä kuitenkin luottokannan laatua on helpoin arvioida odotettujen ja toteutuneiden luottotappioiden kautta, joiden tulisi paremmin heijastaa yrityksen nykytilaa. Tätä kautta kannan laatu vaikuttaa epäsuorasti myös vakavaraisuuteen siten, että muutokset ovat suoraan tulosvaikutteisia ja sillä taas on suora vaikutus pääomiin. Viimeisten kuukausien aikana käyty keskustelu pääomien riittävyydestä ei varsinaisesti ole perustunut siihen, että pääomavaade olisi kasvanut vaan siihen, että pääomat ovat pienentyneet käyvän arvon rahastossa tapahtuneiden muutosten myötä. Pessimisti voisi sanoa, että korkoliike on ollut nousevan myrskyn ensimmäinen aalto ja mahdollisesti luottokannan laadun kautta tulevat ongelmat ovat se toinen aalto.

Aiempaan rahoituspohdintaan viitaten olen kuullut jo muutamalta tutulta, että heille on tarjottu 24kk talletukselle 3,5% korkoa Oman tiskiltä. Omalta osaltaan hinnoittelu kertonee jotain pankin rahoitusasemasta, mutta isoimpana riskinä lienee se, että talletuskanta lähtee uudelleenhinnottautumaan laajemmin?

Kolmannen vuosineljänneksen tulos ennen veroja 18,9 miljoonaa euroa – kasvua 35 %vertailukauteen

Tammi–syyskuu 2022:

Korkokate kasvoi tammi-syyskuussa vahvasti 27,5 % verrattuna edellisen vuoden vastaavaan ajanjaksoon. Korkokatetta kasvattivat volyymikasvun lisäksi kohonneet markkinakorot. Kolmannella neljänneksellä korkokate kasvoi 31,0 %.

Asuntoluottokanta kasvoi edellisen 12 kuukauden aikana 22,3 %. Yritysasiakkaiden lainakanta kasvoi edellisen 12 kuukauden aikana yhteensä 42,7 %.

Talletuskanta kasvoi edellisen 12 kuukauden aikana 11,4 %.

Palkkiotuottojen ja -kulujen nettoerä kasvoi tammi-syyskuussa volyymikasvun myötä 26,7 %. Kolmannella neljänneksellä palkkiotuottojen ja -kulujen nettoerä kasvoi 25,5 %.

Rahoitusvarojen arvonalentumistappiot pienenivät edelliseen vuoteen verrattuna ja olivat yhteensä 0,4 (5,7) milj. euroa. Kolmannen neljänneksen aikana rahoitusvarojen arvonalentumistappiot olivat 1,6 (2,1) milj. euroa.

Tammi-syyskuun tulos ennen veroja laski johtuen vertailukaudella 2021 kirjatusta merkittävästä positiivisesta kertaerästä (22,3 milj. euroa). Tulos ennen veroja oli 49,9 (65,3) milj. euroa.

Tammi-syyskuun vertailukelpoinen tulos ennen veroja kasvoi vertailukauteen nähden merkittävästi ja oli yhteensä 55,1 (38,7) milj. euroa.

Kolmannen neljänneksen tulos ennen veroja kasvoi vertailukauteen nähden ja oli 17,8 (15,3) milj. euroa. Kolmannen neljänneksen vertailukelpoinen tulos ennen veroja kasvoi ja oli yhteensä 18,9 (14,0) milj. euroa.

Tammi-syyskuun kulu-tuottosuhde heikkeni johtuen vertailukauden kertaeristä ja oli 51,9 % (39,2 %). Vertailukelpoinen kulu-tuottosuhde oli 49,5 % (47,8 %).

Kolmannen neljänneksen kulu-tuottosuhde oli 46,7 % (42,6 %). Vertailukelpoinen kulu-tuottosuhde oli 45,3 % (44,3 %).

Vertailukelpoinen oman pääoman tuotto parani ja oli tammi-syyskuulta 15,7 % (11,1 %). Kolmannen neljänneksen vertailukelpoinen oman pääoman tuotto oli 17,1 % (11,6) %.

Konsernin tunnusluvut (1 000 euroa)

1-9/2022

1-9/2021

Δ %

2022 Q3

2021 Q3

Δ %

Korkokate

74 296

58 257

28 %

26 981

20 588

31 %

Palkkiotuotot ja -kulut, netto

31 154

24 592

27 %

10 173

8 107

25 %

Liiketoiminnan kulut yhteensä

-54 353

-45 776

19 %

-16 930

-12 942

31 %

Rahoitusvarojen arvonalentumistappiot, netto

-431

-5 661

-92 %

-1 557

-2 058

-24 %

Tulos ennen veroja

49 941

65 304

-24 %

17 772

15 348

16 %

Kulu-tuottosuhde, %

51,9 %

39,2 %

32 %

46,7 %

42,6 %

9 %

Taseen loppusumma

5 849 001

4 902 204

19 %

5 849 001

4 902 204

19 %

Oma pääoma

350 730

384 963

-9 %

350 730

384 963

-9 %

Kokonaispääoman tuotto, ROA %

1,0 %

1,5 %

-36 %

1,0 %

1,0 %

-3 %

Oman pääoman tuotto, ROE %

14,2 %

18,8 %

-24 %

16,1 %

12,7 %

26 %

Osakekohtainen tulos (EPS), euroa

1,34

1,76

-24 %

0,47

0,41

15 %

Ydinpääomasuhde (CET1), %

13,0 %

16,5 %

-21 %

13,0 %

16,5 %

-21 %

Vertailukelpoinen tulos ennen veroja

55 092

38 695

42 %

18 921

14 015

35 %

Vertailukelpoinen kulu-tuottosuhde, %

49,5 %

47,8 %

3 %

45,3 %

44,3 %

2 %

Vertailukelpoinen oman pääoman tuotto, ROE %

15,7 %

11,1 %

41 %

17,1 %

11,6 %

47 %

OmaSp:n liiketoiminnan kehitys on jatkunut erinomaisena myös kolmannen vuosineljänneksen aikana. Tuloksentekokyky on odotetusti säilynyt vahvana epävarmasta toimintaympäristöstä huolimatta. Uusia asiakassuhteita on syntynyt edelleen noin tuhat joka kuukausi. Syyskuun alussa yhtiö antoi positiivisen tulosvaroituksen.

Jatkamme investointeja tulevaisuuden kilpailukyvyn varmistamiseksi sekä panostuksiamme asiakaskokemukseen. Espoon Isoon Omenaan avautuvan uuden konttorin valmistelut ovat loppusuoralla ja konttori avataan asiakkaille marraskuussa. Myös Tampereelle avautuu joulukuussa 2022 toinen täyden palvelun konttori.

Liedon Säästöpankin yhdistymisen ajankohdaksi on varmistunut 28.2.2023. Yhdistymisen myötä kasvavat volyymit parantavat entisestään OmaSp:n kustannustehokkuutta sekä liiketoiminnan kannattavuutta. Yritysjärjestely kasvattaa lähivuosina OmaSp:n tulosta 15-20 miljoonaa euroa.

Odotetusti vakavaraisuus on heikentynyt, ehkä pikkuisen enemmänkin kuin odotettiin. Nyt CET1 on 13,0 %. Tähän asiaan varmaan pitää lähikvartaalit vielä kiinnittää huomiota, mutta asia näyttäisi olevan about hallinnassa nykyisillä toimenpiteillä.

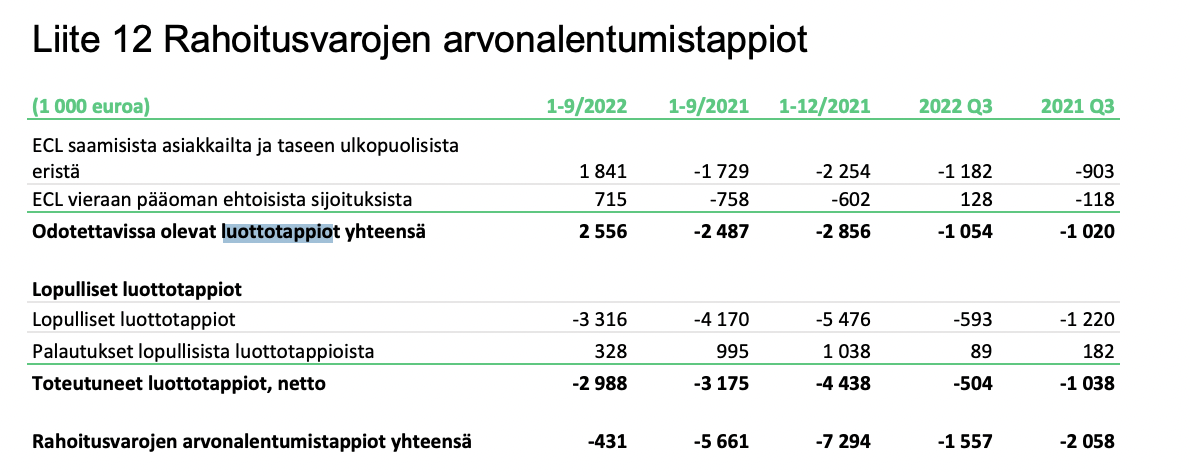

Luottotappioista yllättävänkin positiivinen arvio. Toteutuneet luottotappiot pienenivät 0,5 M€:oon, ja odotettavissa olevia luottotappioita kasvatettiin vain 1,1 M€.

Jep, tulos suunnilleen ennusteissa kun huomioidaan pienemmät luottotappiot verrattuna ennusteeseen. Tuosta vakavaraisuudesta on mukava kuulla analyytikon kommentit, vajaan prosentin alempi kuin ennustettu - omista lähtökohdista on hankala arvioida onko tällä lähitulevaisuuden rahoitusratkaisuihin minkälaista vaikutusta.

EDIT: oma osaamattomuus näkyi tässäkin, katsoin etusivulta CET1 lukua, omavaraisuuskin siis ennusteisiin. Kiitos korjauksesta!

Tässä olisi Salen ja Matiaksen kommentit aamun tuloksesta.

OmaSp julkaisi aamulla hieman odotuksiamme paremman Q3-tuloksen. Yhtiön tuotot kehittyivät odotustemme mukaisesti ja nähty tulosylitys selittyy odotuksia matalimmiksi jäänneillä luottotappiovarauksilla ja ennakoitua paremmalla kustannustenhallinnalla.

“OmaSp:n luottokannan laatu on hyvällä tasolla ja yksittäisten asiakkaiden maksuvaikeuksiin on varauduttu lisävarauksilla. Kolmannella vuosineljänneksellä kirjattiin rahoitusvarojen arvonalentumistappioita 1,6 miljoonaa euroa, joka sisälsi johdon harkintaan perustuvaa lisävarausta 1,0 miljoonaa euroa.”

Pienellä tasolla on varautumiset luottotappioihin, toki johdolla näihin on tietysti paras näkyvyys joten sitä ei liene syytä kyseenalaistaa. Tosin, onko arviot tehty vain tämän hetken näkymillä, joka on väistämättä taas sitä peräpeiliin katsomista eikä eteenpäin katsovaa. Ottaen huomioon kuitenkin OmaSP:n strategian maakunnissa ja ihmisten kertyneet säästöt (jotka käytetään ensin), hieman tuntuu oudolta jos tulevina kvartaaleina luottokannan tappiot eivät lähde nousemaan. Toistaiseksi varmasti kuluttajilla mennyt ihan hyvin, koska ei esim. nousseet energiakustannukset vielä ole ehtineet juuri näkyä kotitalouksien arjessa. Kasvaneet korkomenotkin vasta alkavat vaikuttamaan / ovat vaikuttaneet hetken aikaa.

Nyt julkaistussa raportissa luottotappiot näkyvät seuraavasti:

Ei OmaSP odota ainakaan yhtään luottotappioiden kasvamista, päin vastoin? Jotenkin vaikea uskoa että tässä ei nähtäisi negatiivista yllätystä seuraavan 1-5 kvartaalin aikana.

Samaan kiinnitin huomiota. Korkokulut kasvussa, ydinvakavaraisuus laskussa, talletuskanta kutistunut edellisestä kvartaalista. Millainen vaikutus olisikaan luottotappioiden “yllättävällä” paisumisella tämän listan jatkona?

Liitteeseen 2 oli likviditeettiriskin yhteyteen hienosti piilotettu se, että uusluotonantoa joudutaan kuluvalla kvartaalilla (mielestäni melko optimistinen arvio) hidastamaan juuri korkoympäristön ja anto-ottolainaussuhteen takia.

Jotenkin tuntuu, että joka kvartaalilla odotetetaan suurempia luottotappioita suhteessa toteumaan. Toistaiseksi siis siinä suhteessa yhtiö onnistunut melko hyvin.

Olisi kyllä erittäin yllättävää, jos seuraavan 12kk aikana ei nähtäisi luottotappioissa hyppyä ylöspäin. Jos ne pysyy kuitenkin kohtuullisina niin en näe sitä isona ongelmana.

Vakavaraisuus odotetusti ottanut osumaa nopean korkojen nousun takia.

Korkokulut kasvaneet, mutta aika vahvasti myös korkokate. Korontarkistuksia tulee varmasti paljon vielä ”läpi” niin kate saattaa vielä vahvistua loppuvuodesta.

Omasta mielestä on ehkä hyvä, että kasvua nyt vähän maltillistetaan osaksi pakon sanelemana. Q4 aikana ei olla nähty korkotasossa muutoksia joten vakavaraisuus ei sen osalta ole ehkä samanlaisessa paineessa kuin Q3 lopussa.

Aika hyvillä mielin katson itse ainakin tarinan etenemistä tämän päivän lukujen jälkeen.