Kiitos, Moihe. Kokeillaanpas lukuja vähän Bullerssonin sanity checkeriin.

0.32 EPS nykyisellä osakemäärällä ~457 000 000 tekisi ~146M nettotulosta. Eli korkoihin ja velkoihin pitäisi siis mennä 233 - 146M = 87M.

Jos tuo koko 233M näytettäisiin voittona Suomessa ja maksettaisiin 20% yhteisöveroa, menisi noihin noin 47M. Mutta tämä edellyttäisi kailen voiton näyttämistä Suomessa. Ainakin Calvertissa tappioita on vähennettäväksi vielä vuosiksi…

No mutta, jos noin menisi, pitäisi vielä hukata korkoihin 40M. Firmassa, jolla oli 2021 alussa korollista velkaa joku 700M ja joka tekee tänä vuonna päälle 900M nettotulosta. Ja saa päälle 200M PL:n myynnistä.

Tulos tulee romahtamaan ensi vuonna rosterin hinnan laskun johdosta. Siihen vielä nousevat kustannukset. Tämä vuosi on poikkeuksellisen hyvä. Tulevaisuudessa palataan lähemmäs normitasoja jos sellaisia nyt edes on syklisellä toimialalla.

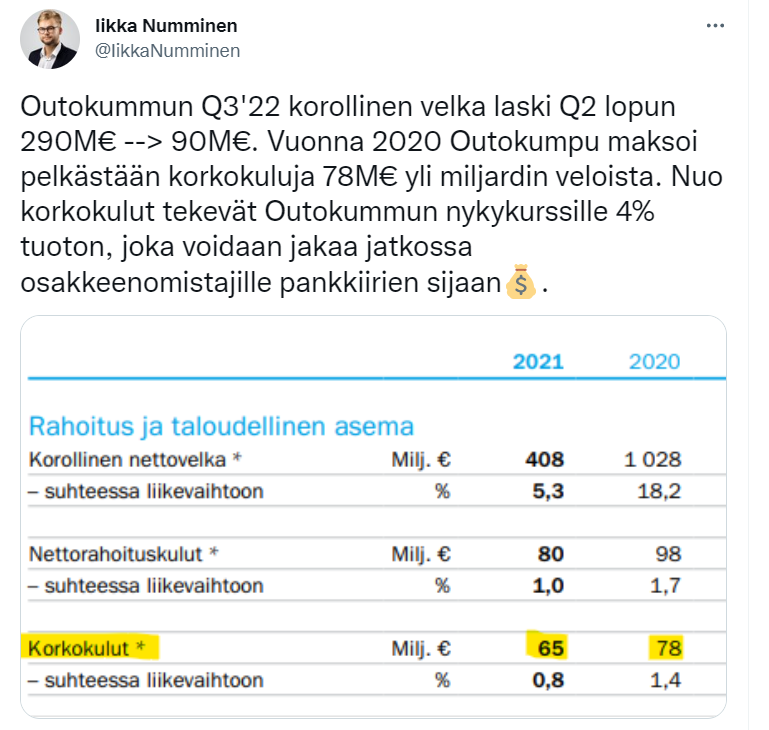

Outokummun nettovelkaisuus on kohta virallista jahka Long Productsin rahat tulevat ja jahka korkeiden hintojen paisuttama vaihto-omaisuus valuu kassaan asti.

Mutta, Outokummulla on kaikesta huolimatta paitsi se 500 MEUR fyrkkaa myös 750 MEUR velkaa. Velasta on maksettava korkoa vaikka kuinka olisi toisella tilillä rahaa.

Voi tietenkin kysyä että miksi ei hankita sitä onnetonta vaihtovelkakirjaa varten jo nyt omia osakkeita, kurssi on kuitenkin EV-tasolla sama kuin koronakuopassa. Hallitus voisi palauttaa tulevan diluution ja korjata tekosensa.

Outsan pitäisi saada asiakkaansa hyödyntämään markkinointiviestinnässään vähähiilisyyttä. Jos ajatellaan esimerkiksi kodinkoneita, niin se voisi olla ihan toimiva myyntiargumentti etenkin kalliimman hintaluokan osalta.

Julkinen rakentaminen voisi olla myös merkittävässä roolissa kun näissä on ruvettu ympäristöystävällisyyttä vaatimaan. Taitaa useammat pääkonttori- ja kauppakeskushankkeet myös edellyttää kestävyyttä nykyisin.

Lehdistötiedote siis,

se kolmas fertsauuni jonka Outsa jätti seisomaan huollon jälkeen jatkaa samalla tiellä yli 4q/22 ja 1q23.

Syynä siis korkea sähkön hinta verrattuna oletettavasti EU:n ulkopuolisiin kilpailijamaihin, joilla riittää halpaa, jopa Venäjän itsensä tuottamaa hiiltä ja sillä tehtyä energiaa.

Seisova uuni 30% fertsakapasta ja koska fertsa yli puolet ainakin Outsan Suomen sähkönkulutuksesta niin sähköä kuluu Outsalla 20% tienoilla vähemmän kuin mitä kolmannen uunin kanssa

Hesarin jutun mukaan Tornion sähkönkulutus on 3,3 terawattituntia ja Outsa Eurooppa 4,0. Joten firmalle iso päätös sähkön säästön kannalta.

”Outokummun ferrokromin hiilijalanjälki on maailman pienin. Toivomme, että päättäjät ottavat aktiivisen roolin sähköenergiamarkkinoiden tasapainottamisessa, jolloin voimme jatkaa ferrokromin tuottamista kannattavasti”, Sassi jatkaa.

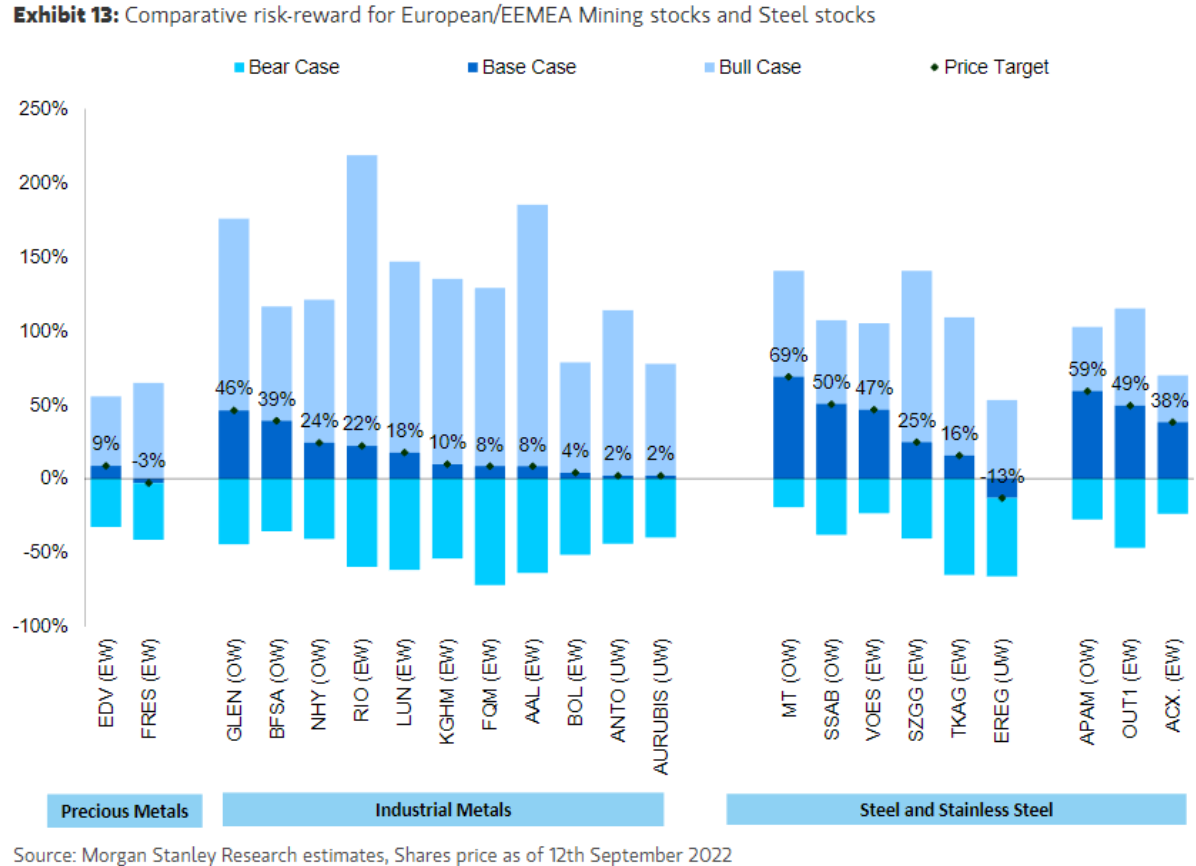

Pistetään tähän muutamia Outsan tavoitehintapäivityksia, alaspäin päivitellään yhteistuumin @jonnyb , onkos muuten vastaan tullut Euroopan base price arviota?

14.10.2022

JPMorgan analyst Luke Nelson downgraded Outokumpu to Neutral from Overweight with a price target of EUR 4.50, down from EUR 5.90. The analyst sees weaker mid-term earnings for the company and says its valuation no longer looks “onerously cheap.”

10.10

Deutsche Bank analyst Bastian Synagowitz lowered the firm’s price target on Outokumpu to EUR 6.50 from EUR 7 and keeps a Buy rating on the shares.

13.09 Oddo päivityksestä tuli vastaan tavoitehinta: 4,40 EUR

Oddo BHF downgrades Outokumpu to Underperform and lowers price target from €5 to €4.40.

KL-pikauutiset uutisoi tänään Jefferies laskeneen tavoitehinnan 4,0 EUR & Pidä, mutta tämä on kuitenkin jo 7.7. annettu target

Tämmöiseen törmäsin, vinkkinä että google kääntää meille kielitaidottomille.

Morgan Stanleyn heinäkuussa antama Outsan target on 5,9 (tai 6,0 EUR) & equal weight, tuoreempaan en ole törmännyt

Laveita skenaarioita, mitä tuosta karkeasti näkee niin Outokummun

-Bear -50%

-Base +50% (joka vastaa targettia)

-Bull +110%

CRU tuli tuossa vähän aikaa sitten. Syyskuun hinta oli vastoin odotuksia noussut 820 euroon/tonni kun odotus oli 700 e/t. Lokakuun odotus on flätit hinnat m/m.

Muutama uutisen tai markkinahuhun tynkä hinnoitteluihin liittyen.

Kuten Jonny on ansiokkaasti updeitannut CRU:n näkemyksiä niin Euroopen base n 1000 EUR/t (07/2022); 750 EUR/t (08/2022) ja 820 EUR/t (09/2022), ja arviona sama lokakuussa. Fast Marketsin arvio (Euro Metalin mukaan) kuten postasin 29.8.2022 oli 1100-1150 08/2022 lopussa. Eli ajoituserot ja arvioerot suhteessa aikamoiset, pelin henki selvä: hinnat romahtaneet alas sieltä 1Q2022 1850 EUR/t tasosta!

Hyvä muistaa, että spottikauppa on jotain puolet Outokummun rosterikaupasta, toinen puoli on vuosisopimuskauppaa.

Ao linkkien mukaan Euroopan hintataso nousisi 100 EUR/t marras-joulukuun toimituksiin, tietenkin vaikea tulkita onko se esim tuo 750-> 820 EUR/t muutos vai jotain muuta mutta kuitenkin indikaatio suunnasta tuokin. Tosin jutussa ei mainita “Base Price”, mutta voisi kuvitella siitä puhuttavan koska seosainelisät vahvistetaan myöhemmin ko ajankohtiin. Yleensä markkinan kerrotaan vilkastuneen selvästi syys-lokakuussa.

USA:ssa kuulostaa olevan rauhallista markkinoilla, jakelijat purkavat varastojaan. Ei syytä laskea hintojakaan jos ei ole kysyntää. No ei kai seillä nyt ihan totaalinen stoppi voi olla? Jakelijoiden rooli kuitenkin kaiketi iso USA;ssa

Europe

European stainless cold and hot rolled coil is increasing by some €100/t compared to last month. The increases and prices heard in the market are for November and December delivery

Demand for coil, flats and tube products was extremely weak in the May-August period in Western and southern European countries. It has improved significantly in September and October. The European market is expected to gain further traction in January as some balance should be restored in first-quarter demand.

At current coil sales values and amid skyrocketing costs, steelmakers are said to be selling nearly at a loss. Because of the margin squeeze, some mills are only producing when they have orders, and they all continue to implement stoppages to save on energy bills. Sources expect CRC prices in Europe to increase in January to €3,500/t and possibly €4,000/t delivered. European steelmakers may not be able to produce at prices below this, given current energy and raw material prices, sources believe.

USA

Whereas 304 spot prices are declining as service centers, master distributors and end users work down high inventories, the U.S. mills are holding firm in maintaining base price levels for 2023 contracts. As service center inventories have over four months of supply, North American Stainless and Outokumpu are using Q4 to perform deferred maintenance, catch up on late orders or perform trials. No cold rolled stainless mill will reduce base prices as service centers have no orders to give, regardless of price.

U.S. cold rolled stainless production will remain constrained for 2023 and end market demand looks positive. The mills have no compelling reason to reduce base prices.

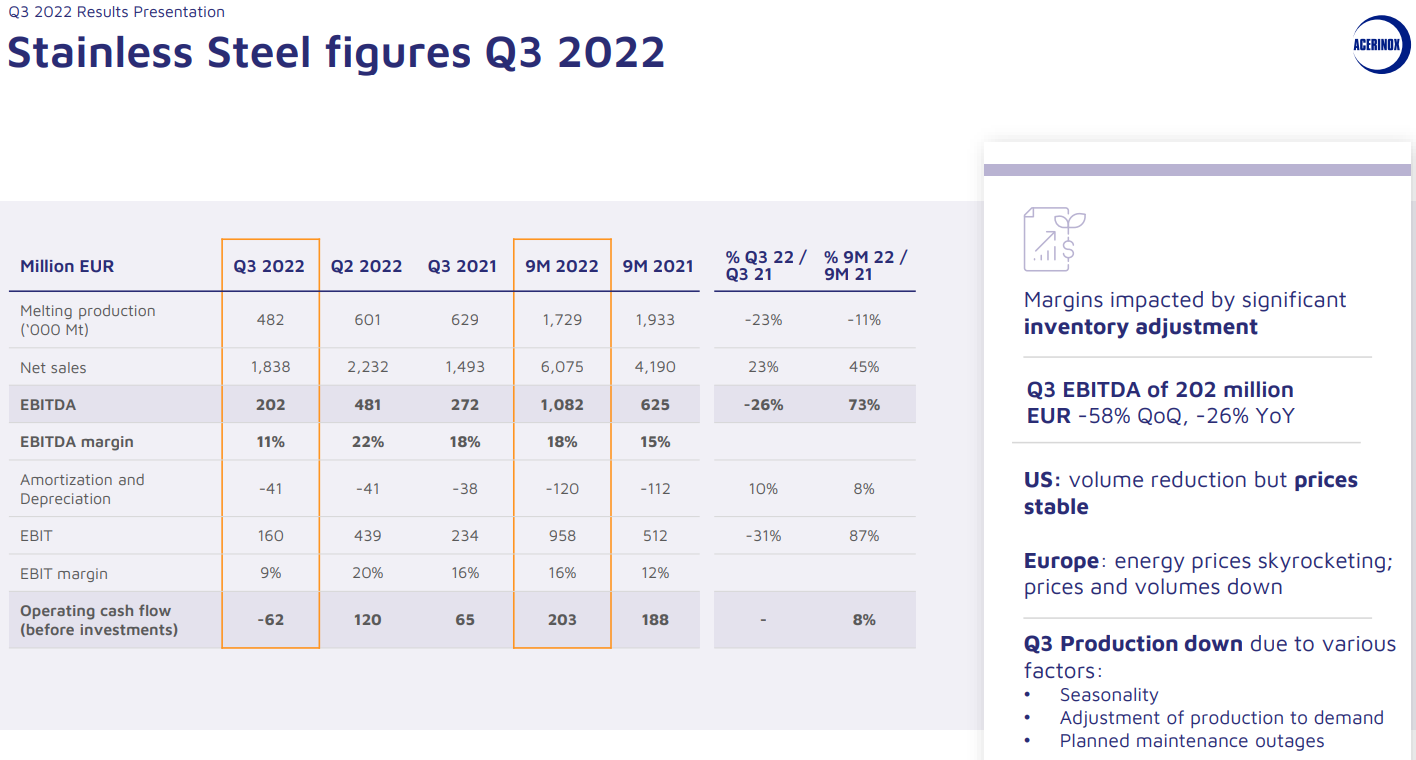

Outokumpu julkistaa torstaina Q3-raporttinsa ja @Petri_Gostowski on kirjoittanut kommentin siihen liittyen.

Kaksi vuotta nousukäyrällä olleen tulostrendin käänne on osunut Q3:lle. Tuloksesta haetaankin ensimmäisiä viitteitä siitä, mille tasolle tulos korjaa, kun edessä on selvästi haastavampia neljänneksiä. Odotukset Q4’22:n ohjeistuksen osalta ovat viimeisimmän neljänneksen alapuolella, minkä taustalla on muun muassa heikentynyt kysyntä ja laskeneet ruostumattoman teräksen hinnat. Laskemme tavoitehintamme ennustemuutoksien myötä 4,5 euroon (aik. 4,8 euroa), mutta toistamme lisää-suosituksemme.

Sitten olisi heti perään tuoretta yhtiöraporttia.

Outokumpu julkistaa Q3-raporttinsa torstaina noin klo 9.00. Kaksi vuotta nousukäyrällä olleen tulostrendin käänne on osunut Q3:lle. Tuloksesta haetaankin ensimmäisiä viitteitä siitä, mille tasolle tulos korjaa, kun edessä on selvästi haastavampia neljänneksiä. Odotukset Q4’22:n ohjeistuksen osalta ovat viimeisimmän neljänneksen alapuolella, minkä taustalla on muun muassa heikentynyt kysyntä ja laskeneet ruostumattoman teräksen hinnat. Laskemme tavoitehintamme ennustemuutoksien myötä 4,5 euroon (aik. 4,8 euroa), mutta toistamme lisää-suosituksemme.

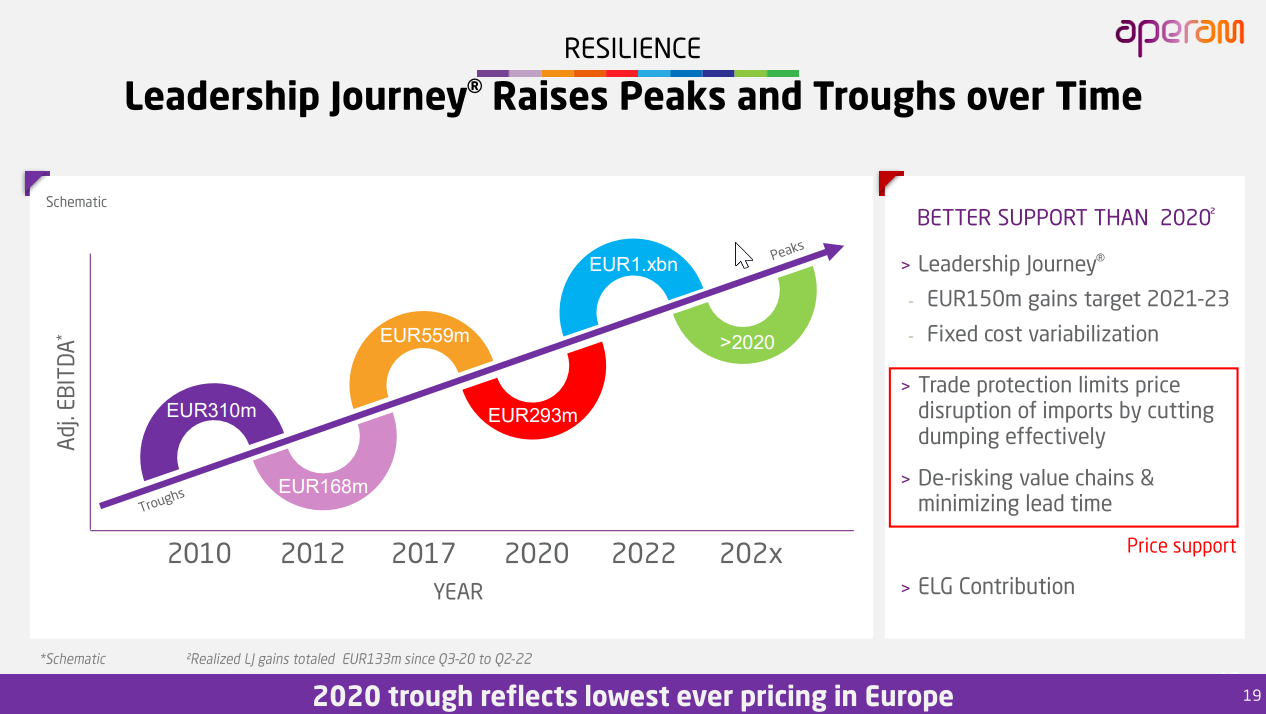

Aperam on pitänyt syyskuun lopussa Capital Market Day:n, linkin takana 70 kalvoa.

Aperam arvioi Käyttökatteen (adj) kiemurtelevan ylöspäin:

Jos Aperamin kuvion oikein tulkitsen niin seuraavan pohjan pitäisi olla >2020 Käyttökate, mutta paljonkos ja koska yli olisikin se kriittinen tieto…

Jos 2010/2012 peilaa niin 2020 pohjat olivat yli 2010 huipun. Vastaavasti jos 202X pohja olisi yli 2017 huipun?

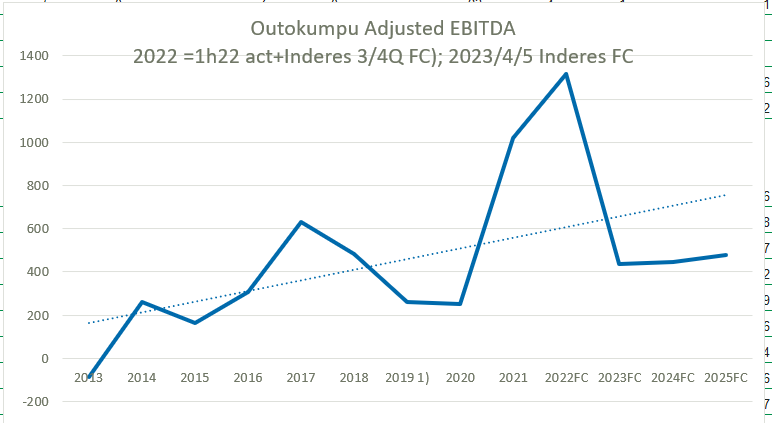

Katsoin Outokummun osaritaulukoista vastaavan, 2022 FC on siis 1h2022 actual ja Inderesin arviot 3Q/4Q (244/146 MEUR), samoin 2023/4/5 Inderes FC. Inderesin FC 2026-31 DCF-mallin mukaan flat liikevoittotasolla, joten samoin karkeasti käyttökate poistojen pysyessä melko vakiona

VVK-viestiä on kuultu, mutta 10% tms pitäisi kerätä laimentamisen nollaamiseen…

Valtuutus olisi kuitenkin yhtiökokoukselta täyteen n 10%:iin (45 mkpl)

Outokummun hallitus on tänään hyväksynyt enintään 100 miljoonan euron suuruisen osakkeiden takaisinosto-ohjelman varsinaisen yhtiökokouksen valtuutuksen perusteella. Ohjelmassa takaisinostettavien osakkeiden enimmäismäärä on 20 miljoonaa, joka vastaa noin 4,4 % yhtiön kaikista osakkeista. Ohjelma alkaa aikaisintaan 7.11.2022 ja päättyy viimeistään 24.3.2023.

Osakkeiden takaisinosto-ohjelmassa Outokummun tavoitteena on pienentää ja hallita yhtiön vaihtovelkakirjalainan laimentavaa vaikutusta. Outokumpu pitää takaisinostetut osakkeet aluksi hallussaan omina osakkeina ja se voi käyttää niitä vaihtovelkakirjalainoihin liittyvien velvollisuuksiensa täyttämiseksi. Vaihtoehtoisesti Outokumpu voi päättää mitätöidä osan tai kaikki takaisin ostamistaan osakkeista ja vähentää pääomaansa vastaavasti. Osakkeiden takaisinostot rahoitetaan käyttämällä vapaan oman pääoman varoja. Ennen julkistusta Outokummun hallussa oli 4 164 711 omaa osaketta, jotka edustivat 0,91 % yhtiön kaikista osakkeista.

Varsinainen yhtiökokous valtuutti 31.3.2022 hallituksen päättämään enintään 45 000 000 Outokummun oman osakkeen takaisinostamisesta, mikä vastaa noin 9,85 % Outokummun kaikista osakkeista.

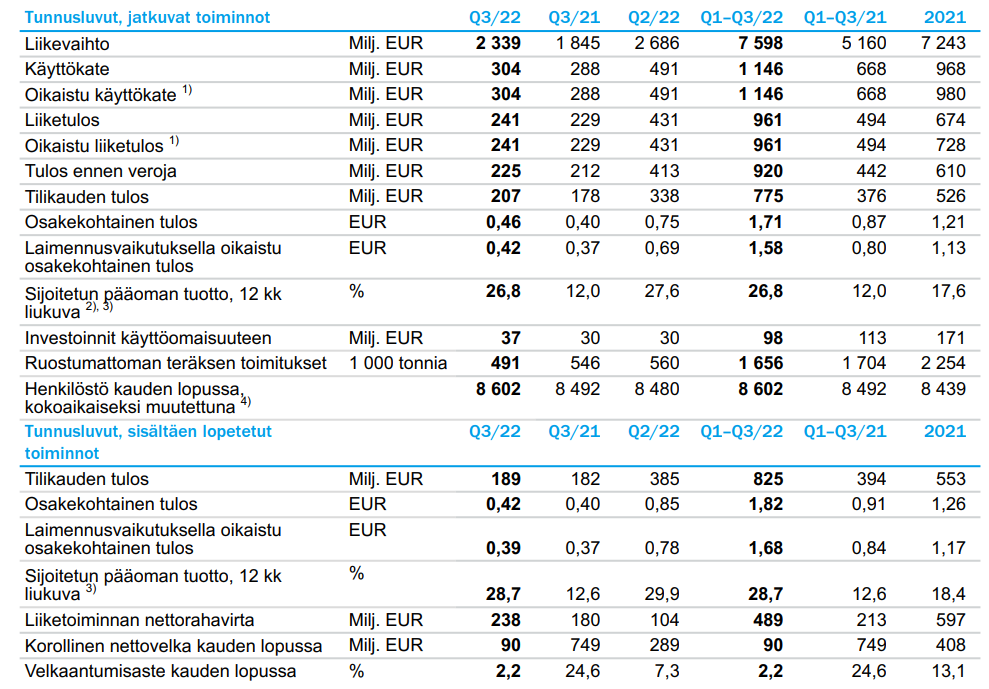

Mainio tulos 3Q2022

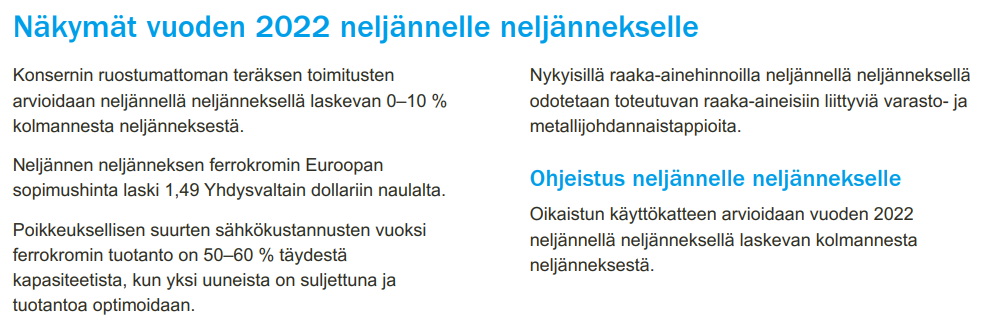

Ohjeistus: tuo käyttökatteen “laskee kolmannesta neljänneksestä” on aivan liian epämääräinen viestintäkehikko yritysjohdolta. Ohjeistetaan kuitenkin ainoastaan kuluvaa kvartteria, ja sekin melkein puolessa välissä.

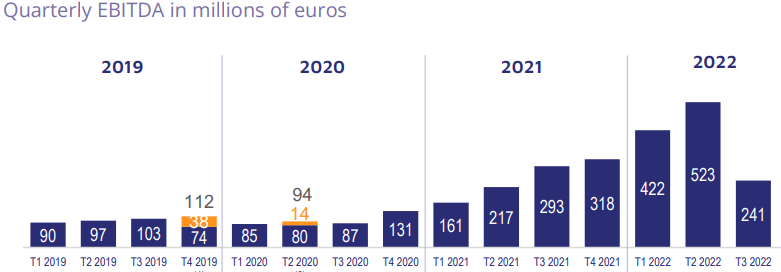

Outokumpu on tehnyt viimeisellä 4 kvartaalilla enemmän liikevoittoa kumulatiivisesti kuin 67 sitä edellisellä kvartaalilla. Ihan mielenkiintoinen fakta.

Merkittävän riskitason laskun myötä voitasiin Outokumpua ehkä hinnoitella korkeammilla kertoimilla? Takavuosien riippakivi Americas ei ole enää kroonisesti tappiollinen, jolla halpaa valuaatiota aikaisemmin perusteltiin.