EU pohtii “safeguardien” jatkamisesta, ilmeisesti ovat erääntymässä taas tältä kerää kesällä. Perinteisesti näitä quota-osuuksia on kuitenkin kasvatettu.

Antidumpingit yms ovat toinen juttu, nehän määrätään eri syistä erikseen

Vähän vaikea katsoa kvarttereittain, koska alalla tuntuu olevan aina vähän sitä sun tätä, vähintääm “timing and hedging” jne.

Muutenkin vertailua Outsaan sekoittaa että siinä missä Stainlessa Outsa = Europe & Americas (NAM) niin Aperam = Europe & South America & Electrical Steel.

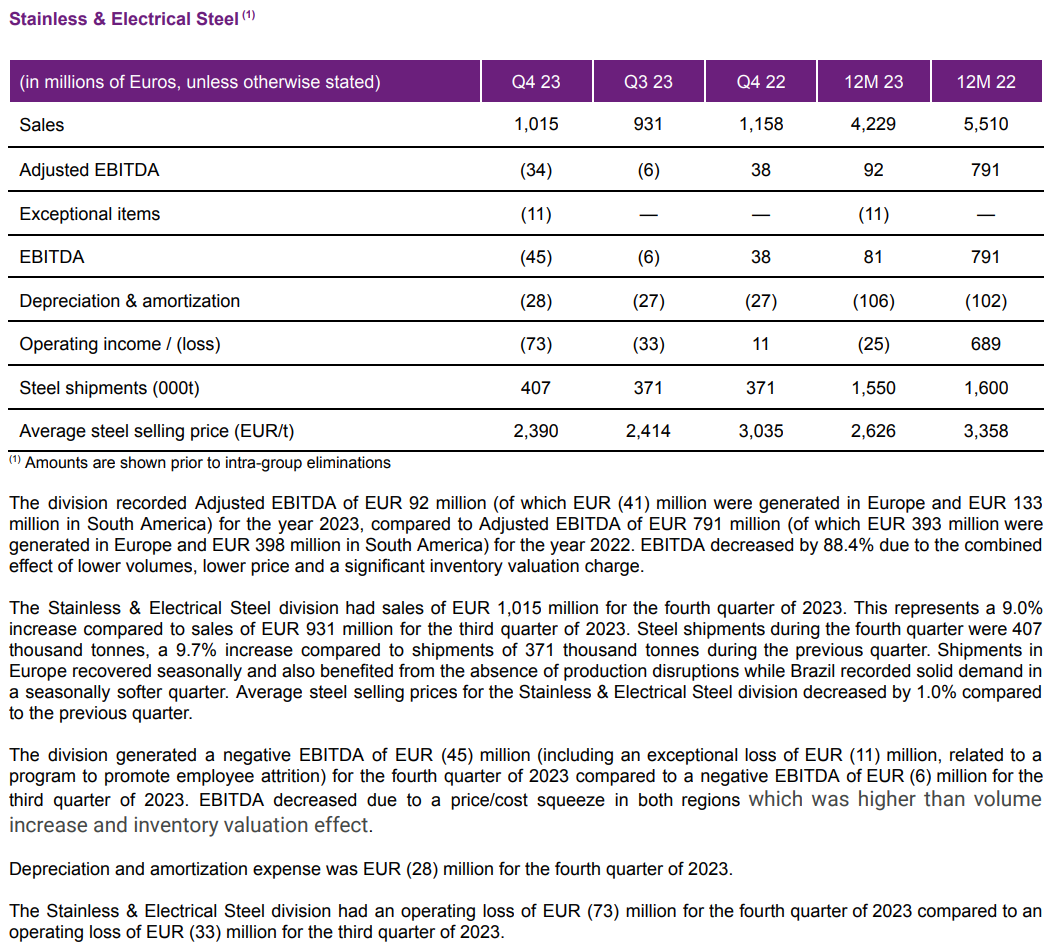

Tällä kertaa Aperam kuitenkin kertoo, että Europe valahti tekemään turskaa jopa vuositasolla, eli -41 MEUR adjusted EBITDA 2023 (Brasilia +133 MEUR). Outsallahan 2023 Europe adjusted EBITDA +148 MEUR oikaisematonkin +96 MEUR, eli ei välttis hääppöistä mutta apuluokallakin on hyvä olla paremmassa päässä. Aperamilla oli 3Q2023 tuotantohäikkääkin.

Hyvä, että Aperamilla on ainakin kannustin suorittaa liiketoimintaa paremmin jatkossa.

Firmana ohjeistetaan kuten Outsakin - flatti adjusted EBITDA 4Q23 → 1Q24. Tässä onkin sitten mukana em Brassien ja Electrical steelin lisäksi jakelupuoli (Service & Solutions), erikoismetallit (Alloys & Specialities) sekä kierrätysbisnes (Recycling & Renewables).

Kuitenkin ja valitettavasti, ohjeistuskalvon alareuna sanoo “The EU market outlook remains extremely challenging”

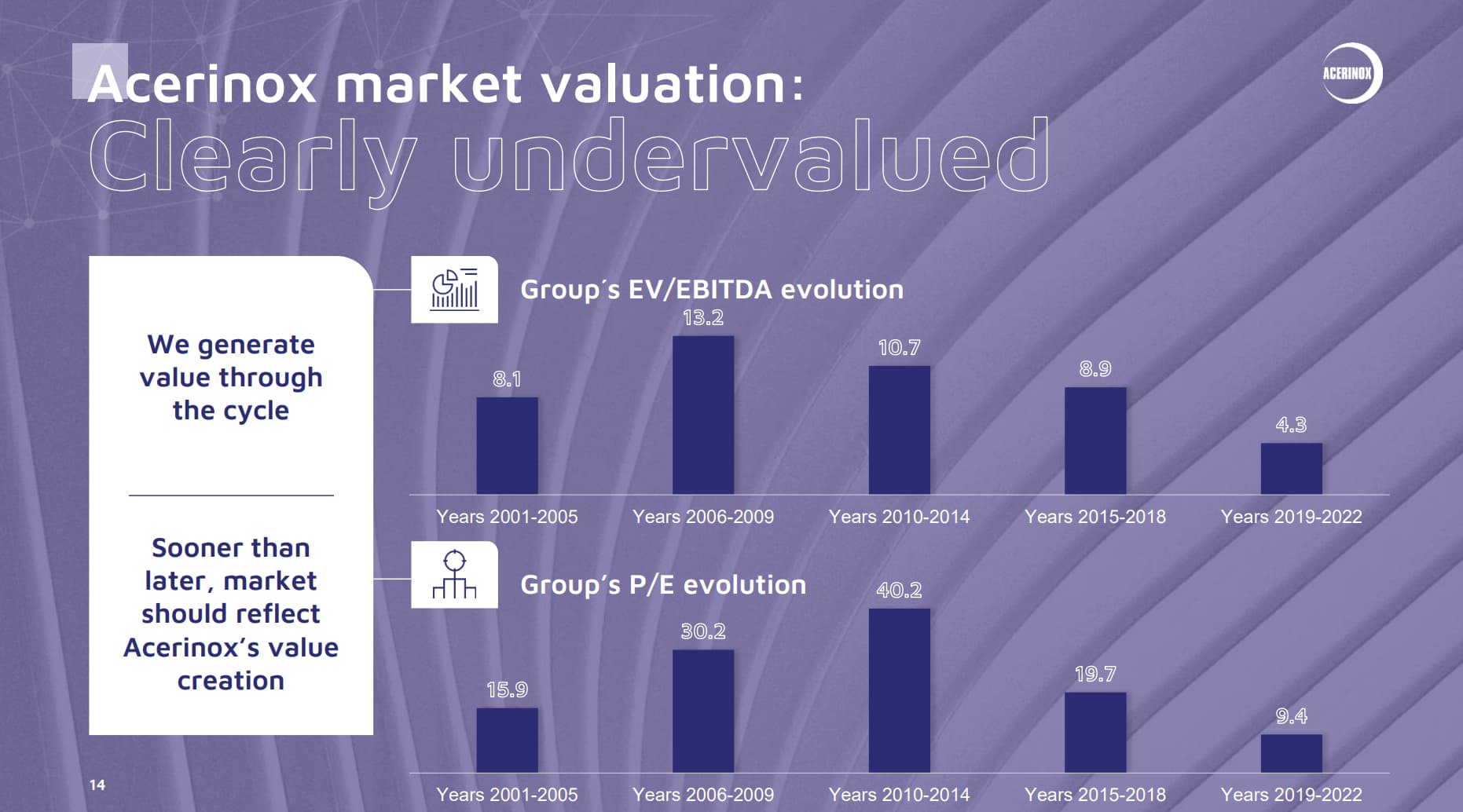

Acerinox piti CMD:n 29-30.11.2024 Saksassa VDM:llään, ja HPA (High Performance Alloys) saikin huomiota osakseen.

Poimin oheen pari kalvoa, ja linkin takana koko setti.

-markkinan odotetaan palaavan kasvuun niin Euroopassa kuin USA:ssa

-läpisyklinen EBITDA-tavoite >10%, ROCE >15%

-osake mielestään aliarvostettu

-jalostetummilla tuotteilla korkeampi kannattavuus

Aiempi omien osto-ohjelma:

“Osakkeiden takaisinosto-ohjelmassa Outokummun tavoitteena on pienentää ja hallita yhtiön vaihtovelkakirjalainan laimentavaa vaikutusta.”

125 MEUR vaihtovelkakirjalaina erääntyy ensi vuonna. Tarkoittaako tuo “vaihtohinta 2,9448 €” sitä, että 125 MEUR lainaan tarvitaan 125 / 2,95 = 42 miljoonaa osaketta, niin lainan kuittaus ei dilutoi omistusta yhtään?

Outokummulla on nyt 32 miljoonaa omaa osaketta. Eli ~10 miljoonaa osaketta menee vielä tähän vaihtovelakirjalainan lunastamiseen.

Uusi valtuutus:

"Yhtiölle hankitut osakkeet voidaan pitää Yhtiöllä, mitätöidä tai luovuttaa edelleen. Outokummulla ja sen tytäryhteisöillä hallussaan olevien Yhtiön omien osakkeiden yhteenlaskettu määrä ei voi kuitenkaan ylittää 10 % Yhtiön kaikista osakkeista. Valtuutus on voimassa seuraavan varsinaisen yhtiökokouksen päättymiseen, kuitenkin enintään 30.6.2025 asti. "

Eli 42 miljoonaa osaketta pitäisi saada kasaan ensi vuoden kesäksi vaihtovelkakirjalainaa varten, mutta toivon mukaan Outokumpu jatkaa omien osakkeiden ostamista ja rupeaa laittamaan silppuriin “ylimääräiset”. Tuo 45 miljoonaa osaketta on erittäin merkittävä osuus osakekannasta, jos se on todella tarkoitus hankkia, niin kyllä osakekohtaiset luvut paranee jos kymmeniä miljoonia osakkeita mitätöidään . Paljon mieluummin näitä kuin verollisia osinkoja

Osimoilleen näin joo. Täältä löytyy tarkemmat tiedot vvk:n ehdoista - on muuten aikamoinen mörkö toi dokumentti

Alkuperäisellä vaihtohinnalla 3,273e osake noin 38 miljoonaa osaketta olisi tullut, mutta tosiaan matkan varrella pitää huomioida osingot, mitkä nähdäkseni kasvattaa osakemäärää hieman tuota mainitsemaasi 42 miljoonaa kappaletta suuremmaksi.

Päätettiin @Petri_Gostowski tehdä vielä Outokummusta setti inderesTV:seen. Käytännössä kerrattiin läpi Outokummun viime vuosina läpikäymä muodonmuutos (tase kondikseen, Americasin käänne sekä kautta linjan terästäytytnyt tekeminen), pohdittiin USA:n ja Euroopan markkinaa laajemmaltikin kuin kvartaalitasolla sekä sivuttiin Outokummun pääoman allokointia (omien osakkeiden ostot kaivattu lisä).

Osakkeet, joihin Uudet vaihtovelkakirjat oikeuttavat, edustavat 9,3 prosenttia Outokummun kaikista liikkeeseen lasketuista ja ulkona olevista Osakkeista välittömästi ennen Tarjousta ja ennen vaihtohinnan mahdollisia tarkistuksia

Lainaus Outsan tiedote vvl.Jos osakemäärä on nykyään sama, niin 9,3% vastaa noin 42,5 milj.osaketta.

Ja myös vvk:n jälkeen Outokumpu toteutti suunnatun osakeannin, 9,7% lisäys.

Sekin taidetaan huomioida tuossa vvk:n merkintähinnan justeerauksessa noitten osinkojen lisäksi

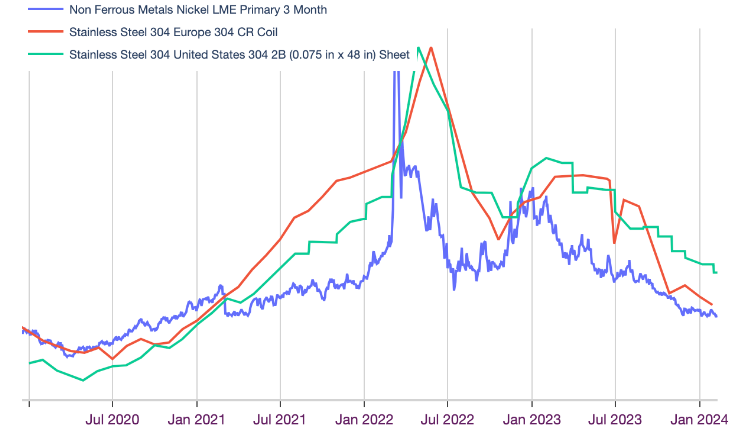

Vähän päivittelyä rosterista.

Kuvasta kun katsoo niin suhteessa nikkeliin rosterihinnat Euroopassa ovat palanneet tämän kuvan alkupisteen (Jan 2020) mukaiseen tasoon Euroopassa, USA:ssa suhteellinen osuus laskenut.

Nikkeli noteerataan dollareissa, joten EUR/USD vaihtelut vähän sekoittavat.

Halpeneva nikkeli houkuttelee keventämään varastoja ja siirtämään täydentämistä jos vain mahdollista, koska korrelaatio rosterin ostohintaan on vahva.

Nikkelin hinnasta on pahimmat ilmat puhkuttu pihalle, mutta onhan tuossa nykytason alittavia hintoja nähty pitkiäkin aikoja suht tuoreessa historiassa. Ei niin kauaa aikaa sitten puhuttiin että sähköautojen akut boostaisivat kysyntää, ja että Indonesian nikkeli olisi vähenemässä. Mutta hinnasta päätellen ei näytä siltä.

Euroopan rosterimarkkinan ollessa oletettavasti pohjilla vailla konkreettista merkkiä käänteestä on hyvä osoittaa sympatiaa lakkoilijoille, jotka taistelevat parempien työehtojen puolesta Acerinoxin Euroopan tehtaalla.

Euroopan tehdas on ollut lakossa 5.2.2024 lähtien, eli reilut 1/2 kk so far, ilmeisesti lakko jatkuu. Jossain vaiheessa ja jotenkin tämä tervehdyttää Euroopan kysyntä-tarjonta -suhdetta, varastotasoja ja hinnoittelua. Täysseisokista lienee siis kyse.

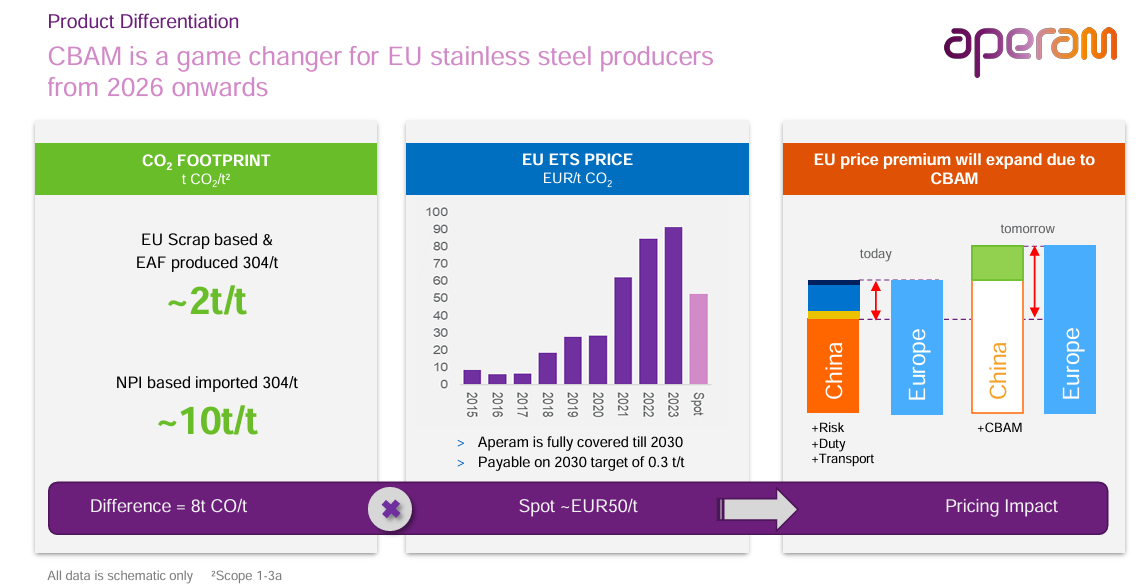

Pikavilkaisulla ei mitään erityistä osunut silmään, paitsi tämä yhtiön luottamus EU:ta ja CBAMia kohtaan (kuva). Mitä olen asiasta kommentointia kuullut, alan taipumaan siihen suuntaan, että uskon sillä olevan jotain konkreettisia (hinta)vaikutuksia sitten kun näen sen. Mutta mielenkiintoisen vahva kannanotto Aperamilta.

Tulee melkoinen deja vu mieleen Outokumpuun verrattuna

Annetaan joku “normalized” EBITDA historiasta, johon peilaten ruvetaan parantamaan. Mutta ei tietenkään kerrota että mikä on joku lähtöarvo tai tavoitetaso. “Historiallisesta normalisoidusta oikaistusta käyttökatteesta” parannetaan 300 MEUR ja saadaan uusi “tuleva normalisoitu oikaistu käyttökatetaso”

En rupea mitään Aperamin videoita katsomaan tai webcasteja kuuntelemaan, mutta muistan aika hyvin kun Outokumpu tuli esiin näillä “normalisoiduilla” käyttökatteilla joihin tehdään parannus ja saadaan joku yli sykliin normalisoitu käyttökate. Analyytikot ja sijoittajat tivasivat numeroita ja CFO ja CEO vaan kiemurtelivat, että vanhaan nähden tulee parannusta ja saadaan joku “new normal”, mutta ei suotta kerrota mikä se taso tulee olemaan.

(kuvasta nyt voi mittailla, että vanha olisi 500 MEUR EBITDA ja tavoitteena on nostaa 300:lla, että Aperamin “new normal” olisi 800 MEUR käyttökatetta)

Tässäkin on aika paljon selittelyn makua. Jos ala on niin syklinen, niin eikö kannattaisi yrittää tehdä pidempiä ja vakaampia sopimuksia asiakkaiden kanssa? Vakauttaa omaa energian hintaa hyvin pitkillä sopimuksilla tai omalla energiavarastoinnilla tms. Keskittyä korkeamman lisäarvon tai vakaamman tuoton liiketoimintoihin ja maantieteellisiin alueisiin jne?

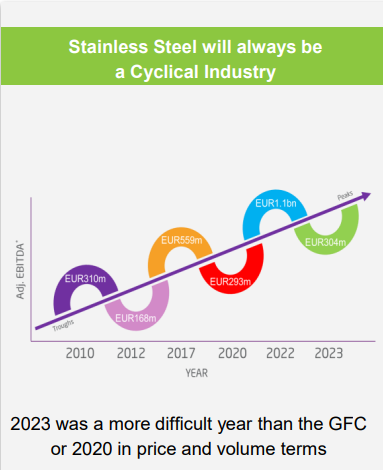

Tärkein nosto nyt kuitenkin, että 2023 oli surkea Outokummulle, mutta toivon mukaan suunta on vain parempaan.

Acerinoxilta tuli eilen Q4-tulos - pikavilkaisulla se näytti jääneen konsensuksen odotuksista operatiivisesti ja sitten raportoituja lukuja painoi tehdyt alaskirjaukset. Huonosta markkinasta kielii se, että yhtiö näytti kirjanneen alas varastoa viitaten mataliin Euroopan hintatasoihin.

Alkuvuoteen yhtiö ohjeisti hieman parempaa käyttökatetta

Outokumpu sai omien osakkeiden oston tältäerää päätökseen.

Tälläkään määrällä ei vielä kuitata kokonaisuudessaan kesällä 2020 tehtyä ja kesällä 2025 erääntyvää 125 MEUR / 3,273 EUR osakkeelta / korko 5% vaihtovelkakirjalainaa, noin 80% diluutiosta on kuitenkin kasassa.

Tätähän justeerataan osakemäärän mukaan ja osinkojen mukaan, Outokummun sivujen mukaan vaihtohinta on nyt 2,9448 EUR. 125 MEUR/ 2,9948 EUR = 42,45 mkpl.

Ekat 20 Mkpl hankittiin 5,04 EUR keskihintaan

Nyt 11 Mkpl hankittiin 4,15 EUR keskihintaan

Ihanan kalliiksi on tämä järjestely tullut, mutta ilmeisesti kesällä 2020 likviditeettiriski näyttäytyi isona, ja velkaa oli yli 1,6 Mrd EUR.

Kuitenkin likvidit varat pitivät ml tämä 125 MEUR järjestely niin, että kausien 1Q2020… 1Q2021 matalin saldo oli 330 MEUR.

Liekö sitten kovenantit olleet tiukilla, vaiko risk managementtia.

Edit: toki noista vanhemmista ostoista säästyi 2023 osinko 0,35€, ja molemmista 2024 maksettava 0,26€.

Omien osakkeiden takaisinosto-ohjelman päättymisen jälkeen Outokummulla on hallussaan 33 188 820 omaa osaketta, joka vastaa noin 7,3 % yhtiön kaikista osakkeista

Osakkeiden takaisinosto-ohjelmalla Outokummun tavoitteena on pienentää ja hallita yhtiön vaihtovelkakirjalainan laimentavaa vaikutusta. Outokumpu pitää takaisinostetut osakkeet aluksi hallussaan omina osakkeina ja voi käyttää niitä vaihtovelkakirjalainoihin liittyvien velvollisuuksiensa täyttämiseksi. Vaihtoehtoisesti Outokumpu voi päättää mitätöidä osan tai kaikki takaisin ostamistaan osakkeista ja vähentää pääomaansa vastaavasti.

Outokumpukin sen verran laajasti edustettuna Teollisuusliiton ja AKT:n lakkolistoilla, että toteutuessaan tämä 2 viikon lakko vaikuttaa heihinkin tuntuvasti. Vaikutusta on vaikea arvioida ja ainakaan toistaiseksi yhtiö ei pystynyt asiaa kommentoimaan sen enempää. Ehkäpä pieni hopeareunus on se, että tehtailla käydään jo valmiiksi alhaisemmalla käyttöasteella kun markkina on heikko. Eli mahdolliset menetetyt eurot voisivat olla suuremmatkin paremmassa markkinassa.

Jonkinlainen tulliratkaisu ilmeisesti saatu aikaan koskien EU-tullien alaisen Indonesian rosterin lisääntynyttä kierrättämistä Taiwanin, Turkin ja Vietnamin kautta.

Onko mahdollisesti ensi maanantaina alkavalla kahden viikon kestoisella poliittisella lakolla vastaavia vaikutuksia Outokumpuun? Ja jos on niin kurssi ilmeisesti ottaa niitä nyt huomioon koska viime päivät ollaan menty alaspäin. Muuta syytä tämän viikon laskulle en ainakaan itse näe.

Acerinoxin osaroista (ilta 29.2.2024) eli reilu viikko sitten.

Lakko Acerinoxin Euroopan tehtaalla alkoi 5.2. ja jatkui siis vielä kuun lopussa.

Nyt siis AY-liike on julistanut Outokummunkin kahden viikon lakkoon.

Ottaen huomioon että Euroopan tuotannossa on vain kolmas tasaveroinen tuottaja (Aperam) sekä pienempi Terni niin lyhyellä aikavälilä aika isoista vajauksista puhutaan vaikka kysyntä ei hääppöinen taida olla.

Voi KUVITELLA että krooninen ylitarjonta kysyntään nähden hieman helpottaa, ja toivottavasti tervehdyttää hintatasoja enemmän kuin mitä ylimääräiset kustannukset ovat.

Tuontikin tosin paikkaa, ja tuottajien varastoista voi paikata. Kuvittelen kuitenkin että Acerinoxin toimituskyky olisi kuukaudessa vähän jo rajallinen.

Collective bargaining agreement at Acerinox Europa

Acerinox Europa began the process of renewing the 4th Collective Bargaining Agreement in January 2023, having held 22 rounds of negotiation for over more than a year.

The company plans to implement a change of model at this plant with a focus on the customer and added value in order to face strong market competition and reverse its losses, thereby guaranteeing the plant’s viability. This transformation involves adapting the production bonus to the new model and recovering productivity through greater flexibility and performance of different tasks within the same section/department (multi-functionality), without layoffs or salary cuts.

In this context, a strike began on February 5 at the Campo de Gibraltar plant. The strike is ongoing as of the publication of these results, despite the fact that the company has never wavered in its willingness to negotiate.