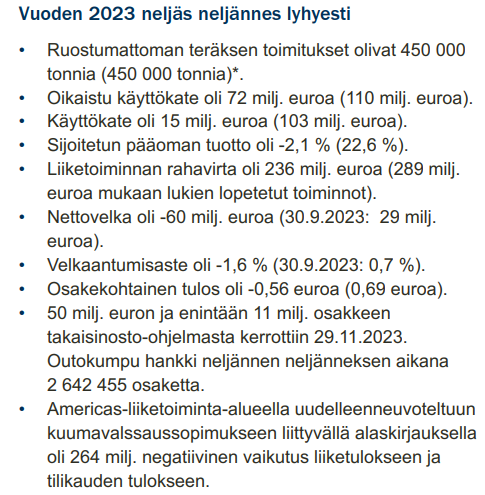

Eipä näissä luvuissa ole kyllä läsnä kuin syvää surkeutta, ja ohjeistuksen mukaan sama jatkuu.

Eli harrastetaan näin lyhyellä tähtäimellä liiketoimintaa, jossa liiketoiminnan muuttuvien ja kiinteiden kulujen jälkeen ei jää kuin hiluja (oikaistu 72 MEUR).

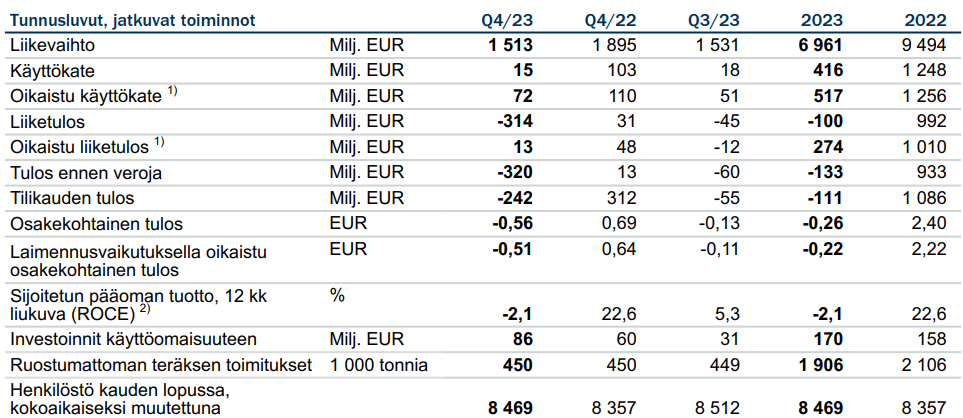

Lukuja silmäillessä hyvä muistaa tuo Americas-alueen uuden Hot Rolling-sopimuksen hinnan nousun mukanaan tuoma alaskirjaus 264 MEUR, joka kertaluonteisesti kuopaisee liiketuloksen tasolla.

Kassavirta 239 MEUR, osinko 0,26 EUR (edellinen oli 0,35 EUR jossa varsinainen osinko 0,25 EUR sekä 0,10 EUR extraosinko)

Nihkeää on meno. Onneksi Outokummulla on sentään tase kunnossa.

Euroopan alakulo on ollut aika ilmeistä, mutta se on kyllä ihmeellistä miten tuo USA:n markkina näyttäytyy erilaisena eri suuntiin. Talous kasvaa, täystyöllisyys, valtio elvyttää, investointeja sataa, pörssit huipuissaan.

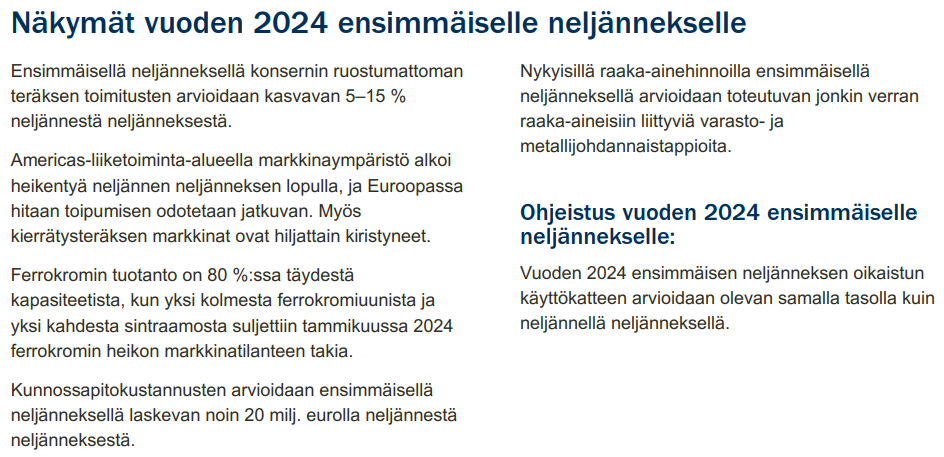

Ja sitten Outokummun näkymiä:

Outokumpu varmaan tekee vuosisopimuksia vuodenvaihteen ympärillä kysynnän ja hintojen ollessa surkealla tasolla?

Toivotaan että loppuvuotta kohden markkina piristyy:

Tässä linkki webariin.

Tulosesitys alla.

Tässä vielä Heikin haastattelu.

Aiheet kellotettuna:

00:00 Vuoden lopetus

00:48 Markkinatilanne

02:17 Yhdysvaltain tilanne

03:00 Investoinnit ja osingot

04:54 Omien osakkeiden ostot

06:24 Ferrokromiuunin sulkeminen

07:22 Hiilirajamekanismi Euroopassa

08:52 Circle green tuotteiden kysyntä

10:14 Pitkän aikavälin näkymät

Malinen kyllä puhua osaa ja omalla tavallaan vakuuttava nyt kun on päässyt sisään ottamalla haltuun yhtiön tekemiset. Tullessaan toimitusjohtajaksi oli selvästi esiintymisissä hakemista mutta nyt on toisin. Ja halu jakaa osinkoa vähintään nykyisillä/nousevilla tasoilla kuulosti hyvältä + hyvinä vuosina lisäosinko päälle.

Samaa mieltä. Malisen esiintyminen on luottamusta herättävää.

En tiedä mitä kukin Outokummun tulokselta odotti, mutta varsin siedettävä suoritus näissä markkinaolosuhteissa. Nettovelaton Outokumpu on nykyään varsin eri kantimissa oleva yhtiö, kuin menneinä vuosina. Positiivinen monellakin tapaa.

Malisen kommenteista kuulsi positiivinen tuloksenteko Amerikoissa, jota Eurooppa kompensoi nekatiiviseen sävyyn. Circle Greenin osalta paistoi positiivinen vire, kun Malista kuunteli. Katetta ei tohdinnut kansalle kuulutella, mutta luulisi olevan kohdillaan, ainakin toimarin eleistä päätellen. Eikä kyseessä liene pelkkä vihreä hypetys, vaan kyllä varmaankin siitä kohtuullisen korvauksen kaapivat, tulevaisuudessa ehkä varsin hyvänkin.

Outokumpu pyytää yhtiökokoukselta uutta 45 miljoonan osakkeen ostovaltuutusta ja näillä hinnoilla ei mielestäni huono liike. Lieneekö liian villi ajatus, että jakavat vieläpä antina osakkeen omistajille, mikäli jo entisten omien osakkeiden kanssa alkaa varastot liiemmälti täyttyä?

Inderes: 4,30 (lisää) → 4,50€ & lisää

Oma sivukommentti: vuonna 2023 oikaistu käyttäkatetta (ebitda) tuli 517 meur (oikaistu eps 0,61 eur). Outokumpu on viestinyt, että joku 500-550 meur on heidän arvionsa nykyisen Outsan ylisyklinen keskimääräinen käyttis.

“Matala arvostus ja vahva rahoitusasema on houkutteleva yhdistelmä

Yli syklin katsovaan tulostasoon suhteutettuna osake on mielestämme maltillisesti hinnoiteltu etenkin nettokassan Puolelle vuoden 2023 lopussa asettuneen taserakenteen huomioivilla yritysarvopohjaisilla arvostuskertoimilla

(P/E-kerroin ~ 7-10x ja EV/EBIT ~4-6x). Tätä samaa arvostuskuvaa piirtää myös pitkän aikavälin historialliseen keskimääräiseen vapaaseen rahavirtaan suhteutettu arvostus (P/FCF ~10x). Maltillista arvostuskuvaa ja toisaalta vahvaa tasetta peilaten pidämme osakkeen tuotto/riski-suhdetta houkuttelevana. Osake tarjoaa keskimäärin vajaan 7 %:n osinkotuottoa lähivuosien ennusteillamme, mikä muodostaa olennaisen ajurin tuotto-odotukselle

parempaa syklin vaihetta odotellessa.”

Premium:

Otsikon perusteella ei ole helppoa Aperamillakaan:

Aperam - Full year and fourth quarter 2023 results: “Stainless Market in Crisis, Alloys, Recycling & Renewables Deliver

EU pohtii “safeguardien” jatkamisesta, ilmeisesti ovat erääntymässä taas tältä kerää kesällä. Perinteisesti näitä quota-osuuksia on kuitenkin kasvatettu.

Antidumpingit yms ovat toinen juttu, nehän määrätään eri syistä erikseen

https://eur-lex.europa.eu/legal-content/FI/TXT/HTML/?uri=OJ:C_202401460

Aperam tosiaan julkaisi tuloksensa.

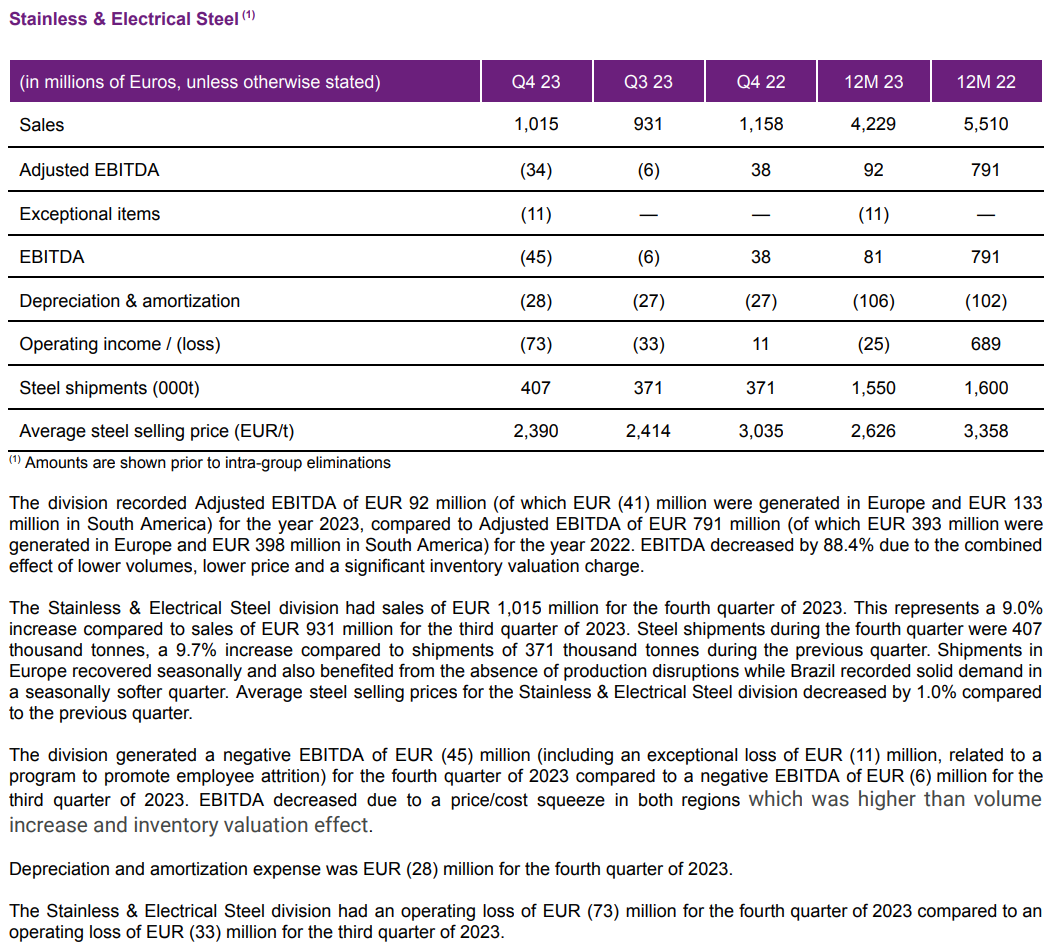

Vähän vaikea katsoa kvarttereittain, koska alalla tuntuu olevan aina vähän sitä sun tätä, vähintääm “timing and hedging” jne.

Muutenkin vertailua Outsaan sekoittaa että siinä missä Stainlessa Outsa = Europe & Americas (NAM) niin Aperam = Europe & South America & Electrical Steel.

Tällä kertaa Aperam kuitenkin kertoo, että Europe valahti tekemään turskaa jopa vuositasolla, eli -41 MEUR adjusted EBITDA 2023 (Brasilia +133 MEUR). Outsallahan 2023 Europe adjusted EBITDA +148 MEUR oikaisematonkin +96 MEUR, eli ei välttis hääppöistä mutta apuluokallakin on hyvä olla paremmassa päässä. Aperamilla oli 3Q2023 tuotantohäikkääkin.

Hyvä, että Aperamilla on ainakin kannustin suorittaa liiketoimintaa paremmin jatkossa.

Firmana ohjeistetaan kuten Outsakin - flatti adjusted EBITDA 4Q23 → 1Q24. Tässä onkin sitten mukana em Brassien ja Electrical steelin lisäksi jakelupuoli (Service & Solutions), erikoismetallit (Alloys & Specialities) sekä kierrätysbisnes (Recycling & Renewables).

Kuitenkin ja valitettavasti, ohjeistuskalvon alareuna sanoo “The EU market outlook remains extremely challenging”

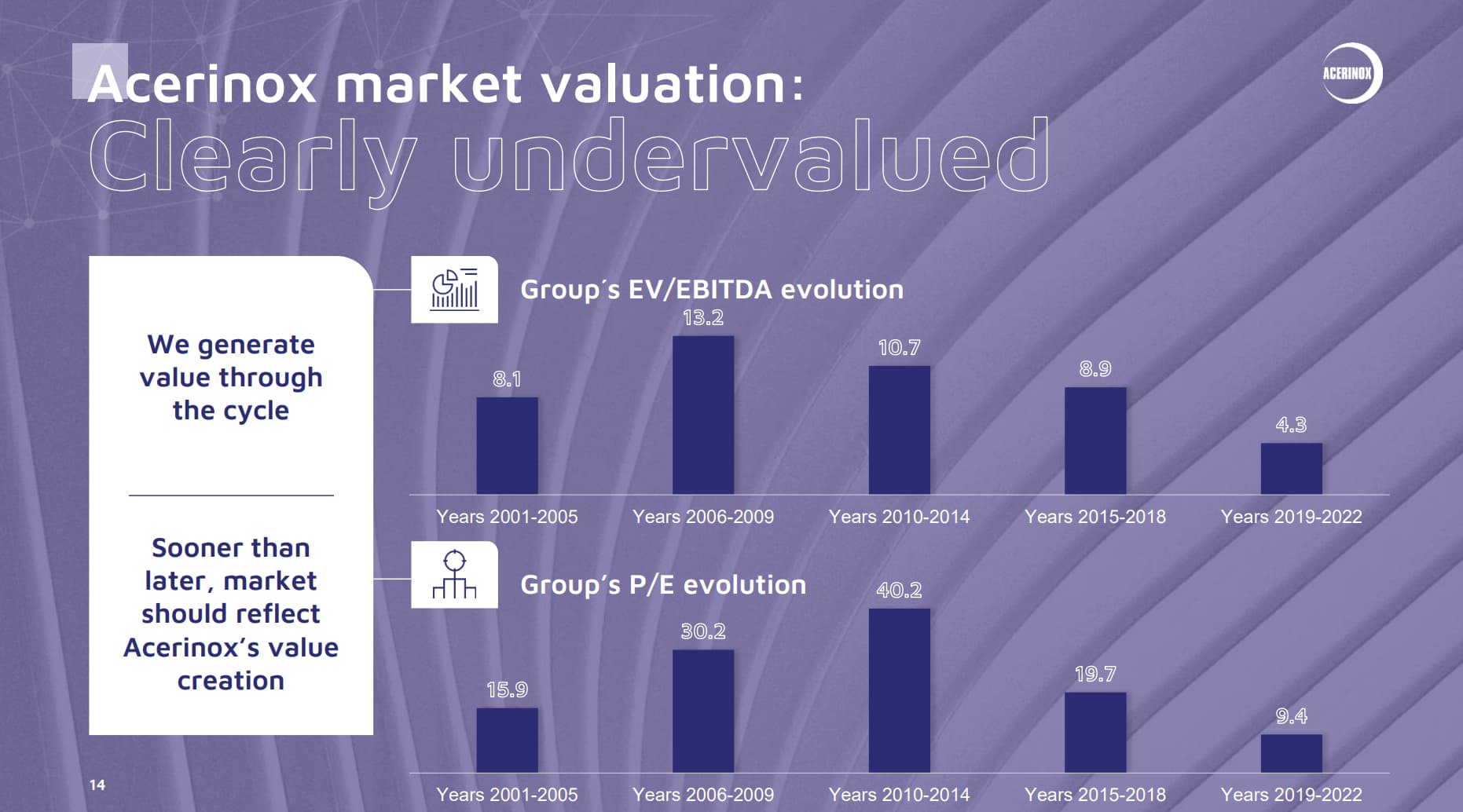

Acerinox piti CMD:n 29-30.11.2024 Saksassa VDM:llään, ja HPA (High Performance Alloys) saikin huomiota osakseen.

Poimin oheen pari kalvoa, ja linkin takana koko setti.

-markkinan odotetaan palaavan kasvuun niin Euroopassa kuin USA:ssa

-läpisyklinen EBITDA-tavoite >10%, ROCE >15%

-osake mielestään aliarvostettu

-jalostetummilla tuotteilla korkeampi kannattavuus

Aiempi omien osto-ohjelma:

“Osakkeiden takaisinosto-ohjelmassa Outokummun tavoitteena on pienentää ja hallita yhtiön vaihtovelkakirjalainan laimentavaa vaikutusta.”

125 MEUR vaihtovelkakirjalaina erääntyy ensi vuonna. Tarkoittaako tuo “vaihtohinta 2,9448 €” sitä, että 125 MEUR lainaan tarvitaan 125 / 2,95 = 42 miljoonaa osaketta, niin lainan kuittaus ei dilutoi omistusta yhtään?

Outokummulla on nyt 32 miljoonaa omaa osaketta. Eli ~10 miljoonaa osaketta menee vielä tähän vaihtovelakirjalainan lunastamiseen.

Uusi valtuutus:

"Yhtiölle hankitut osakkeet voidaan pitää Yhtiöllä, mitätöidä tai luovuttaa edelleen. Outokummulla ja sen tytäryhteisöillä hallussaan olevien Yhtiön omien osakkeiden yhteenlaskettu määrä ei voi kuitenkaan ylittää 10 % Yhtiön kaikista osakkeista. Valtuutus on voimassa seuraavan varsinaisen yhtiökokouksen päättymiseen, kuitenkin enintään 30.6.2025 asti. "

Eli 42 miljoonaa osaketta pitäisi saada kasaan ensi vuoden kesäksi vaihtovelkakirjalainaa varten, mutta toivon mukaan Outokumpu jatkaa omien osakkeiden ostamista ja rupeaa laittamaan silppuriin “ylimääräiset”. Tuo 45 miljoonaa osaketta on erittäin merkittävä osuus osakekannasta, jos se on todella tarkoitus hankkia, niin kyllä osakekohtaiset luvut paranee jos kymmeniä miljoonia osakkeita mitätöidään ![]() . Paljon mieluummin näitä kuin verollisia osinkoja

. Paljon mieluummin näitä kuin verollisia osinkoja ![]()

Osimoilleen näin joo. Täältä löytyy tarkemmat tiedot vvk:n ehdoista - on muuten aikamoinen mörkö toi dokumentti ![]()

Alkuperäisellä vaihtohinnalla 3,273e osake noin 38 miljoonaa osaketta olisi tullut, mutta tosiaan matkan varrella pitää huomioida osingot, mitkä nähdäkseni kasvattaa osakemäärää hieman tuota mainitsemaasi 42 miljoonaa kappaletta suuremmaksi.

Päätettiin @Petri_Gostowski tehdä vielä Outokummusta setti inderesTV:seen. Käytännössä kerrattiin läpi Outokummun viime vuosina läpikäymä muodonmuutos (tase kondikseen, Americasin käänne sekä kautta linjan terästäytytnyt tekeminen), pohdittiin USA:n ja Euroopan markkinaa laajemmaltikin kuin kvartaalitasolla sekä sivuttiin Outokummun pääoman allokointia (omien osakkeiden ostot kaivattu lisä).

Osakkeet, joihin Uudet vaihtovelkakirjat oikeuttavat, edustavat 9,3 prosenttia Outokummun kaikista liikkeeseen lasketuista ja ulkona olevista Osakkeista välittömästi ennen Tarjousta ja ennen vaihtohinnan mahdollisia tarkistuksia

Lainaus Outsan tiedote vvl.Jos osakemäärä on nykyään sama, niin 9,3% vastaa noin 42,5 milj.osaketta.

Toi boldattu viitannee tarkistuksiin, mitkä johtuvat esimerkiksi osingoista.