Sijoittajalle on arvokasta, että tulee erilaisia näkemyksiä jotka haastavat toisiaan (vaikka ne tulisivat samasta suusta Se että hyväksyy useita eri mahdollisuuksia ja pystyy kääntämään takkia tarpeen vaatiessa on sijoittajalle täysin hyväksyttävä tai suorastaan pakollinen ominaisuus).

Tuo Jukan videolla nostama “MMT-kasvuskenaario” tai “Bidenomics-boom” on täysin mahdollinen ja siihenhän vallan kahvassa olevat eli Yhdysvaltain nykyinen hallinto sekä keskuspankin johto selkeästi pyrkivät. He tuskin itse käyttävät kyllä tuota nimitystä koska täysin MMT:stähän tässä ei ole täysin kyse (veroja ei olla ainakaan heti korvaamassa keskuspankkirahalla yms.). Itse olen nostanut tänne välillä ns. “roaring twenties”-näkemystä mikä on käytännössä sama asia.

Samankaltaisella superelvytyksellä on aiemminkin talouksia vedetty suosta ylös.

Myös pörssi “tuntuu” tätä ennakoivan ja aika useinhan markkina on oikeassa.

Se on tavallaan hassua, miten usein dissataan pörssin arvostustasoja yms. ottamatta huomioon miljoonien muiden sijoittajien kollektiivisen pohdinnan voimaa sen arvostustason takana (mitä jos nämä miljoonat muut näkevät jotain mihin minulla ei ole kykyä katsoa?). Tai kritisoidaan keskuspankkia, vaikka ainakin tähän asti Fed on toiminut erinomaisesti.

Omalta osalta voimassa on yhä marraskuinen ennustus: likviditeettivetoista nousua kesään asti, kylkimyyryä kesästä alkaen tai pieni korjaus syksyyn mennessä. Kesä alkoi tuossa viime viikolla.

Sen jälkeen makrotasolla ollaan mielestäni neutraaleja, jos:

*Tuloskasvu on odotetun kaltaista

*Korkoja ei nosteta (vielä hetkeen), vaan annetaan inflaation revitellä

*Likviditeettiä hiljalleen imetään takaisin markkinoilta

Näistä johtuisi korkealle arvostettu ja samaan aikaan vakaa mutta muutoksille herkkä markkina. Sektorikohtaisesti rotaation kalliista tulevaisuusosakkeista pitäisi jatkua halpoihin ja haiseviin teollisuusosakkeisiin ym.

Tällaista base skenaariota maalailen nyt loppuvuodelle, mutta ei pidä ottaa liian vakavasti.

Tuloskasvupoikkeama ylös on +, tulospettymykset -. Korkojen nousu - ja inflaation lässähdys varovainen +, likviditeetti-imu on - ja sen tekemättä jättäminen +.

Pitkällä aikavälillä en jaksa uskoa “NMT-kasvuskenaarioon”. Psykologinen vaikutus valtioiden velkaantumisen on negatiivinen sekä budjettikuria ja työntekoa passivoiva. On myös vihjailtu 1000- vuotiaista lainoista ja lainojen nollaamisesta. Kiina tuskin tulee suostumaan lainojen leikkaamiseen suurimpana velkakirjojen haltijana…tai ehkä mikäli saavat maksuna maa-alueita, satamia, jne…

Tuo on yleinen argumentti, tai oli siis varsinkin ennen vanhaan, että valtion velkaantuminen “imaisee” pääomat muilta sektoreilta jotka käyttäisi ne tuottavammin mutta nythän kuva on paljon monisävyisempi. Maailma lilluu pääomassa kuin ruoka rasvassa, joten julkinen velkaantuminen tuskin syrjäyttää investointeja.

Päinvastoin: jos “spender of last resort” lähtee kunnolla kuluttamaan, ehkä firmoille tulee vihdoinkin painetta investoida mikä luo työpaikkoja? Mikä taas lisää kulutusta, jne. Toki näissä kysymyksissä on aina hieman ideologinen väritys, miksi osa näkee kaiken julkisen elvytyksen pahana ja toiset avaimena kaikkeen. Totuus lienee jossain puolivälissä.

Toisekseen monet kuluttajat eivät seuraa taloutta kovin tarkkaan. Paljon esimerkiksi Suomessakin kummitellaan julkisen velkaantumisen seurauksista, mutta on vaikea sanoa, jääkö jollakin oikeasti esimerkiksi pihagrilli ostamatta sen takia.

Tuo Kiinan asema vahvana velkojana on lähinnä myytti. Maa on ylijäämäinen ja se on pakko änkeä kumuloituvat säästöt jonnekin. Jos ei jenkkivelkaan, niin sitten muihin jenkkiomaisuusluokkiin. Ja kun niiden myyjät saa käteistä, se menee bondeihin. Kiina on itseasiassa heikommassa asemassa, jos ryppyjä tuosta alkaisi syntyä.

Inderes/Nordnet tyypit on sitkeästi jaksaneet varoitella markkinoiden ylikuumentumisesta ja kuplahinnoittelusta ja romahduksen riskistä, samalla aina siina jossakin välissä kuitenkin itse muistutellen kuulijoita että kun viimeisetkin laskun ennustajat kääntyvät nousun puolelle, on tie romahdukselle tai merkittävälle tasokorjaukselle avoin. Olenkin hiukan odotellut että milloin he itse vihdoin kääntyvät nousun puolelle, ajatuksella että ainakin puolihuumorilla pidän sitä indikaattorina laskun alkamiselle.

Eli antoiko Lepikkö &Co nyt vinkin, että on aika myydä salkku tyhjäksi?

Liittyen tuohon rotaatioon tulevaisuusosakkeista teollisuusosakkeisiin:

Tuosta näyttää olevan kova konsensus että tuo rotaatio jatkuu. Ja tämä tarkoittaa sitä että juna meni jo? Teollisuusosakkeiden hinnoissa on jo sisällä odotus siitä että pääomat hakeutuvat niihin?

NMT-kasvuskeenariossa suurin riski on hallitsematon inflaatio. Tämän hillitsemiseksi olisi osittain luovuttava vapaasta markkinataloudessa ja siirryttävä kriittisissä hyödykkeissä hintarajoituksiin, kuten Kiina jo teki. Käytännössä olemme olleet viime vuodet keskuspankki taloudessa ja uusille vesillä mitä tulee tulevaisuuden ennustamiseen.

Kauppasodat ja geopoliittiset tekijät voivat olla arvaamattomia. Lisäksi länsimaisen kapitalismin jatkuvaan kasvuun perustuva filosofia joutuu vaikeuksiin ilmaston lämpenemistä ja muista ekologisista ongelmista johtuen.

Veikkaan, että 10-20 vuodessa olemme keskuspankkivetoisessa sääntelytaloudessa, jossa ostaminen ja myyminen tapahtuu kontrolloidusti cryptovaluutoilla. Käteistä ei enää ole…ehkä hieman villi visio mutta ei voi olla ajattelematta myös Orwellin scenaariota.

Silti olosuhteisiin nähden Fed on reagoinut vimmalla ja voimalla joka näyttää tähän asti toimineen suht hyvin. Samoin Yhdysvalloissa on tiedostettu taas maan tärkeä rooli globaalin talouskasvun moottorina ja siellä tehty elvytys (niin keskuspankin kuin liittovaltion toimesta) säteilee kaikkialle maailmaan (vrt. paisunut vienti vientimaissa kuten Kiina yms.).

Toki keskusjohtoisissa keskuspankeissa muutamien ihmisten ratkaisut, niin hyvin kuin he ovatkin informoituja, voivat aina herkästi mennä reisille ja seuraukset koko muulle ihmiskunnalle on tuntuvat. Nykyisenkin elvytyksen mittakaavaa kritisoidaan päivittäin ansiokkaasti eri perustein.

Ja jossain vaiheessa tästä kaikesta pitää tasapainoilla pois, mikä sekään ei ole helppo tehtävä. Ja tämän tehtävän alkamista ja onnistumistahan markkinan nyt jo hieman jännittää.

Rotaatiota on tapahtunut jo totta kai ja paras aika meni varmasti jo, mutta ajattelen tämän toimivan sell the news -periaatteella. Eli että virta muuttuisi vasta sitten loppuvuodesta, kun kuluvan vuoden tulosylityksiä alkaa tulemaan näkymien ollessa edelleen hyviä ensi vuodellekin.

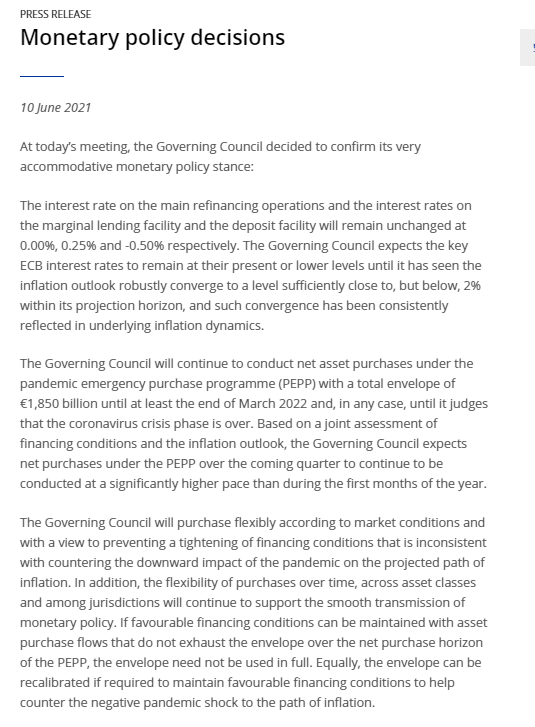

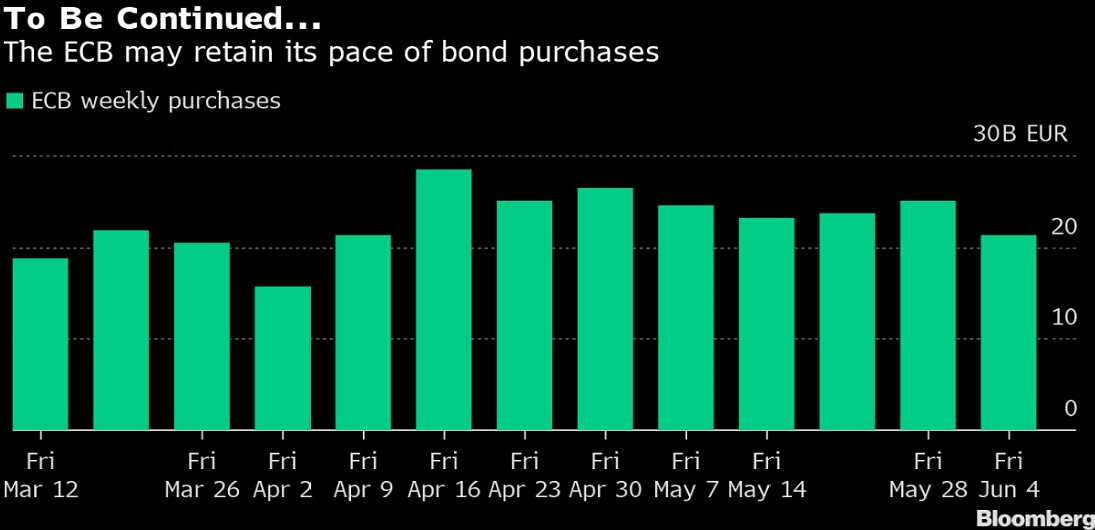

Iltapäivää! EKP:n korkopäätös tuli julki. Ei mitään muutoksia rahapolitiikan linjaan, ja kyllä niitä arvopaperiostoja jatketaan merkittävällä tahdilla edelleen:

Ainoa muutos viestiin oli siis se, että ap-ostoja jatketaan nopealla tahdilla myös Q3:lla nyt meneillään olevan Q2:n lisäksi. EKP on jouduttanut ostojaan yli 20 miljardiin per viikko ja samanmoisella määrällä jatketaan kesän yli. Tämä oli käytännössä ainoa muutos keskuspankin tiedotteessa.

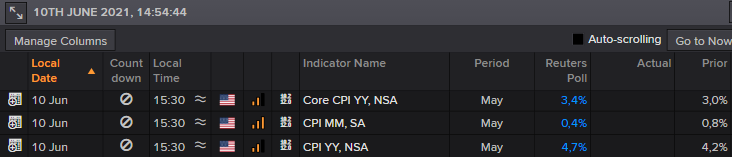

Tiedotteen perusteella korkopäätöksestä ei taaskaan saatu jännitysnäytelmää luulenpa että enemmän kiinnostavat 15.30 julkaistavat USA:n inflaatioluvut, joista odotukset alla. Tämä kertoo myös keskuspankkien eroista: EKP:ssa elvytysmoodissa köllötellään vielä todennäköisesti pitkään, kun USA:ssa haetaan jo kuumeisesti merkkejä siitä, milloin Fed voi aloittaa “taper talkin”:

ECRI:llä on aika kova track record. Heidän mukaansa kun tämä vuosi etenee, teollisuustuotannon suhdanne globaalisti tulee olemaan selvästi heikompi kuin nyt yleisesti ajatellaan.

Saa nähdä ovatko tälläkin kertaa oikeassa vai tuleeko huti vaihteeksi.

Sitten pari disclaimeria:

Ensinnäkin en ole maksava asiakas joten ihan reaali-aikaista tietoa heidän teollisuuden suhdanneodotuksistaan mulla ei ole. Käsitykseni on että yllä mainittu on voimassa.

Ja toinen: en tee ylipäätään ikinä isoja liikkeitä minkään makroennusteen mukaan enkä suosittele hötkyilyä muillekaan.

Olen suunnilleen samaa mieltä, mutta onneksi oman strategiani äärirajoilla olevan käteiskassan kohtalo ei ole ainakaan odotusarvoisesti noin ankea. En ole laittanut sitä kymmeneksi vuodeksi aikalukittuun kassakaappiin, vaan se on jatkuvasti valmiudessa erinäisiin osto-ohjelmiin. Yha_musa_soin käyttämä termi ”käteisen optio-arvo” onkin osuva termi kuvaamaan sitä, miksi näen normaalia suuremman käteisposition tällä hetkellä ihan ok vaihtoehtona.

Vaikka minulla ei ole mitään käsitystä siitä, miten pörssi käyttäytyy seuraavien kahden vuoden aikana, nähdäkseni on perusteltua odottaa vaatimatonta keskituottoa seuraavien kahdenkymmenen vuoden aikana. Alhaiset korot povaavat puolestaan volatiliteettia. Kumpaankin liittyy tietysti paljon epävarmuutta, joten haarukoiden on oltava leveitä. Siltikin, saan erikokoisilla todennäköisyyksillä erikokoisia määriä käteistäni jatkossa töihin, joten itse asiassa köteiselläni on juuri tällä hetkellä aidosti positiivinen odotusarvotuotto seuraaville 20 vuodelle. Kauhuskenaario on toki se, että en lopulta saa juuri lainkaan nykyistä käteistä töihin, mutta sijoittamiseen liittyy riskejä.