Uusiutuvat korjasi noin 30% tossa muutama kuukausi sitten ja vielä möyrii monet samoissa hinnoissa

2 tykkäystä

Näin voi otaksua yhdestä asiasta kahta lopputulosta. Arvioin, että meuhkaväki USAssa saa vaaleissa turpiinsa ja sivistyneesti ajattelevat uskovat taas tulevaisuuteen ja kurssit nousevat. Erityisesti kahmin vihreitä osakkeita, joista osa tosiaan nopeasti teki 15x. Lasku yllätti niin, että kotiutus tapahtui tasolla 10x. Hyvä kuitenkin noin 4 kk:n tuloksena. Vihreään siirtymään jäi edelleen tukeva panos ja hypepapereita onnistuin välttämään. Odotukset ovat edelleen akkuinnovaatiossa, vedyssä ja biopolttoaineissa sekä sähkökulkimessa. Maailma muuttuu ihan muutamassa vuodessa ihan toisenlaiseksi: Tämä ei ole enää sitä, että korko heiluttelee vakaassa maailmassa tuttuja ja turvallisia indeksejä vaan indeksit luodaan uusiksi.

1 tykkäys

Jännää muuten että samat tyypit jotka ovat useita kertoja paniikissa myyneet Japanin (90-luvulta alkaen) ja Euroopan markkinoilla (2010 alkaen) osakkeita ennätyksellisestä likviditeetistä huolimatta pitävät nyt ennätyksellistä likviditeettiä idiottivarmana downside-riskien poistajana.

En voi olla samaa mieltä tästä “koska tahansa” kääntymisestä. Kyllä se korkotaso ja odotukset korkotasosta määrittävät sen kumpi nähdään houkuttelevampana. Miksi ostaa velkakirjaa joka on jo täydessä hinnassaan ja jos se alkaisikin joku kumma päivä laskea, estäisi keskuspankki sen laskun nykyisen linjansa valossa?

Ei se koskaan leikkaakaan ja seuraankin hyvin tarkasti rahapolitiikan käänteitä pystyäkseni reagoimaan muutoksiin. Varmasti osa lisääntyneestä likviditeetistä siirtyy pörssiin, mutta voi olla että tuo psykologinen vaikutus markkinoille osallistuville on se suurempi tekijä. Jos valtaosa sijoittajista uskoo keskuspankkien likviditeetin kasvattavan hintoja, ostavat he lisää ja sitä kautta itseään ruokkiva kierre toteutuu.

Kesän jälkeen lähestyvä rahapolitiikan kiristyminen korkojen nousun ja arvopaperiostojen vähenemisen muodossa tulee varmasti aiheuttamaan jonkinlaista vuoristorataa markkinoilla. Jos tulokset edelleen paranevat hyvin, on nykyarvostustasoilla joku vastavoima tälle negativiiselle keskuspankkilinjan muutokselle osakkeiden kannalta. Kuitenkin jos samaan aikaan talous alkaisi viilentyä selkeästi tai inflaatio alkaisi nakertaa tosissaan tuloksia, olisi paine laskulle aika selkeä näiltä tasoilta.

Hauskaa on myös se, että samat ihmiset joiden mukaan kuplassa, kun pörssin hintalappu suhteessa pörssin seuraavien 60 vuoden kuluessa maksamiin osinkoihin on tosi korkea, on oltava 110-prosenttisesti osakkeissa, alkavat pörssin pudottua 50% puhua, kuinka nyt on aika olla hyvin varovainen ja siirtää varoja osakkeista riskittömiin kohteisiin. Näin siitä huolimatta, että tuo nimittäjä – seuraavien 60 vuoden osingot – ei muuttunut juuri lainkaan, eli pörssin tarjoama tuotto-odotus nousi merkittävästi. Tai no, ehkä ne uutiset jotka nakersivat sijoittajat ahneudesta pelkoon ja sen myötä pörssiromahdukseen, saattoivat pudottaa tuota aitoa tuottoa luokkaa 1-5%. Aito tuotto kun on kytköksissä hyvin pitkän aikavälin BKT:n ynnä muiden kehitykseen.

Piensijoittajalla on kuitenkin sentään mahdollisuus vähentää riskipainoa nyt jos siltä tuntuu. Isojen rahastofirmojen salkunhoitajat ovat täydellä painolla pörssissä halusivat tai eivät, koska jos he eivät olisi täydellä painolla ja häviäisivät sen vuoksi indeksille seuraavien kolmen kuukauden ajan, he olisivat heti potku-uhan alla. Nyt kun pörssi on tulikuuma ja kaikki isot instituutioasiakkaat kilpailevat, kuka rikastuu nopeimmin ja kenellä on taitavimmat salkunhoitajat, kenelläkään ei ole hetkeksikään varaa jäädä indeksistä. Rahat siirtyvät siinä tapauksessa vilauksessa paremmin tuottaneeseen rahastoon. Sitten kun tunnelmat kääntyvät pessimistisiksi, kukaan ei syytä kaikkia muiden mukana sataprosenttisesti mukana olleita, ketään asiakasta ei enää kiinnosta oikeastaan mikään vaan he jättävät salkunhoitajat rauhaan. Jollakin jähmeän varovaisella pikkufirman salkunhoitajalla rahasto laski vain 20%, who cares.

7 tykkäystä

Kyllä pörssiromahdusten taustalla olevilla ilmiöillä on ihan konkreettisia vaikutuksia yhtiöiden tuloksentekokykyyn. Esimerkiksi Finnair tuhosi käytännössä yli puolet sijoittajien pääomasta, eli yhtiön koko historiansa aikana taseeseen keräämästä pääomasta, viime vuonna. Monet muutkin yhtiöt joutuivat laskemaan liikkeelle uusia osakkeita tappioiden kattamiseksi, mikä laskee pysyvästi osakesijoittajien sijoituksilleen saamia tuottoja. Markkinatoimijat eivät siis ole typeriä myydessään osakkeita laskussa. Jos keskuspankit eivät olisi aloittaneet “unlimited QE” (quantitative easing) ohjelmiaan, oltaisiin nähty vielä enemmän konkursseja.

Nämä ovat juuri sellaisia riskejä, joiden vuoksi sijoittajien pitää vaatia osakkeistaan tuottoa. Mietitään vaikka jotain pankkia. Hyvänä vuonna tehdään 10 % tuottoa, huonona vuotena on finanssikriisi ja tämä tapahtuu kerran 10 vuodessa, näin raflaavasti sanottuna. Tienaako siis pankkiosakkeista oikeastaan mitään? Toisenlaisten firmojen tulostuotot voivat nykymarkkinoilla olla noin 3 %. Kestää 33 vuotta kun saat rahasi takaisin. Voi jokainen miettiä paljonko ryppyjä on ihossa 33 vuoden päästä. Toivottavasti mitään disruptiivista kilpailua tai sellaista teknologista kehitystä, joka tekisi firmasta vanhanaikaisen ei tapahdu.

Tietysti kaikki muuttuu, jos markkinoilta otetaan riski pois. Mitä väliä paljonko joku velkapaperi maksaa kun keskuspankki ostaa sen sinulta kuitenkin pois? Kuitenkin tämän velkapaperin hintaa pidetään jonain perälautana myös osakkeiden hinnanmäärityksessä.

Pörssihuipulla nähdään aina kun joku haluaa eläkkeelle 12 vuoden päästä osakesijoituksilla. Joidenkin arvioiden mukaan minimitoimeentulo pääkaupunkiseudulla yksin asuvalle on noin 1500 euroa. Tämä tekee 1500 * 12 = 18 000 euroa vuodessa. Osinkovero on 25,5 % prosenttia, joten osinkoja tarvitaan 18 000 / 0,745 = 24161 euroa vuodessa. Hyvää osinkoa maksavan Nordean* osakkeen osinkotuotto on 0,72 euroa per osake. Tarvitaan 24161 / 0,72 = 33 557 Nordean osaketta. Yksi Nordean osake maksaa 9,38 €. Nämä osakkeet maksavat 33 557 * 9,38€ = 314 764 €. Kuukaudessa pitää säästää siis 314 764 / 12 / 12 = 2186 euroa ilman korkoa korolle efektiä. Efektin kanssa summa on noin 1600 euroa. Eikun säästämään.

*Onhan tässä tietysti sellainen riski että Finanssivalvonta kertoo ettei Nordean ole tässä eskaloituvan koronakriisin keskellä soveliasta turvata sijoittajiensa toimeentuloa osinkoja maksamalla. Myös monet muut yhtiöt jättivät osingot maksamatta. Sossun luukulla kerrotaan ettei toimeentulotukea tipu, koska omistat osakkeita. FIREttäjä joutuu siis realisoimaan osakkeita korona-halpuutushintaan.

27 tykkäystä

Mitenkäs tälläinen vaikuttaa kun keskuspankit ostaa valtioiden velat itselleen. Valtion velkaantuminenhan kasvaa ja onko mahdollista jossain vaiheessa että isossa kuvassa tajutaan että takaisin maksukyky on ylitetty. Kai sillä valtion velalla suhteessa bkt:hen on jotain väliä ? Miten yritykset esim näkee tämän investointi päätöksissään…

Pystyykö valtioiden maksukyvyttömyyteen joutuminen romauttamaan markkinat ?

Joo, minulla oli mielessä kohtalaisen laajasti (tai ainakin fiksusti) hajautetut salkut, joissa kuplan puhkeamisen vaikutukset osinkotuottoihin ovat keskimäärin jääneet yllättävän pieniksi, vaikka puhkeamiseen olisi liittynyt lama. Hyvin keskitetyillä spekulatiivisilla salkuilla on toki paljon enemmän riskiä isoon, todelliseen pääoman menettämiseen.

1 tykkäys

USA:sta, Euroopasta ja Japanista on valtavan helppo löytää tilanteita joissa sekä korkotaso että osakkeiden arvostustasot ovat olleet historiallisia keskiarvoja matalammalla yhtä aikaa.

Kalliit bondimarkkinat tukevat kalliita osakemarkkinoita ainoastaan niin kauan kuin riittävän moni kokee että riskiassetti on mielekäs vaihtoehto riskittömälle assettille.

“European Stock Futures Lower; ECB Strategic Review in Focus”

Tänään olisi sitten luvassa Euroopan keskuspankin 18kk strategian yhteenveto, jonka yhteydessä odotetaan inflaatio tavoitteen nousevan 2% entisen alle 2%.

Sitten illalla julkaistaan sitten Yhdysvaltojen viikoittaiset työttömyysluvut. Saa nähdä jatkuuko positiivinen kehitys työttömien määrässä vai otetaanko takapakkia.

Tosin tuntuu, että nykyään ihan sama mitä uutisia ja lukuja tulee ,niin pörssit jatkaa nousuaan. Ehkä sitten vasta lasketellaan kun elvytystä aletaan rajoittamaan ![]()

6 tykkäystä

Mielenkiintoista tosiaan, nythän on aika pienillä kesävolyymeilla kitkuteltu koko ajan ylöspäin. Tänään näyttäisi olevan jenkkifutuurit muutaman viikon tauon jälkeen tekemässä yli -1% päivälaskua (tämä voidaan tietty hyvin kuroa kiinni kun jenkit aukeaa). Daily-RSI käväisi 70issä (tämä tosin on vahvassa nousutrendissä ollut melko heikko huippujen indikoimiseen).

Nousu tuolta kesäkuun dipistä on ollut niin vahva, että itse olen tässä alkuviikon aikana jonkun verran kevennellyt salkkua ja nostanut käteispainoa 0->n. 30%. Saa nähdä miten alkava tuloskausi vaikuttaa, odotukset on kovat, joten pettymyksille ei paljoa ole varaa.

10-vuotinen korko on suorastaan “romahtanut” keväisen nousun jäljiltä ja samanaikaisesti Nasdaq on tehnyt vahvaa nousua uusiin ATHihin. Korkojen valumisesta ja sen syistä en ole paljoa nähnyt keskustelua, pitäisin yllättävänä jos ei pian nähtäisi reboundia ylöspäin.

VIX on koko alkuvuoden ollut laskutrendissä. Tänään koholla ~20%, mutta katsotaan jääkö piikki tuon edellisen huipun (n. 22) alle.

32 tykkäystä

ECB Strategy Review Unlikely a Game Changer For Euro – Market Talk

A potential increase in the European Central Bank’s inflation target will mean policy remains loose for longer but that won’t considerably weaken the euro, MUFG Bank says. The ECB will reportedly announce it will raise its inflation target to 2% from the current “below, but close to 2%” in the results of its strategy review, expected at 1100 GMT. While that’s a negative development for the euro, it’s unlikely to be a game changer, MUFG Bank currency analyst Lee Hardman says. “With market participants already expecting the ECB to be one the last G10 central banks to tighten policy, the updated policy framework is unlikely to significantly alter market expectations.” EUR/USD rises 0.2% to 1.1816. (renae.dyer@wsj.com)

Edit:

The European Central Bank announced its new strategy, saying it will target inflation of 2% on a symmetric basis over the medium term, instead of targeting inflation of close to but below 2%.

The euro EURUSD, 0.43% remained up 0.4% immediately after the announcement. ECB President Christine Lagarde will hold a press conference at 8:30 a.m. Eastern to explain the move.

3 tykkäystä

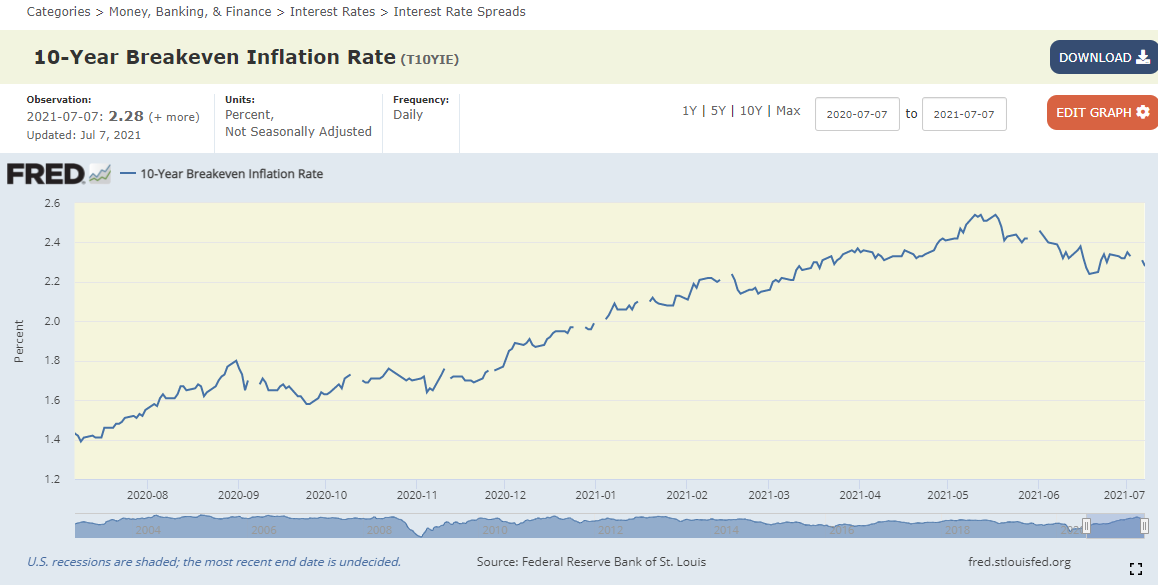

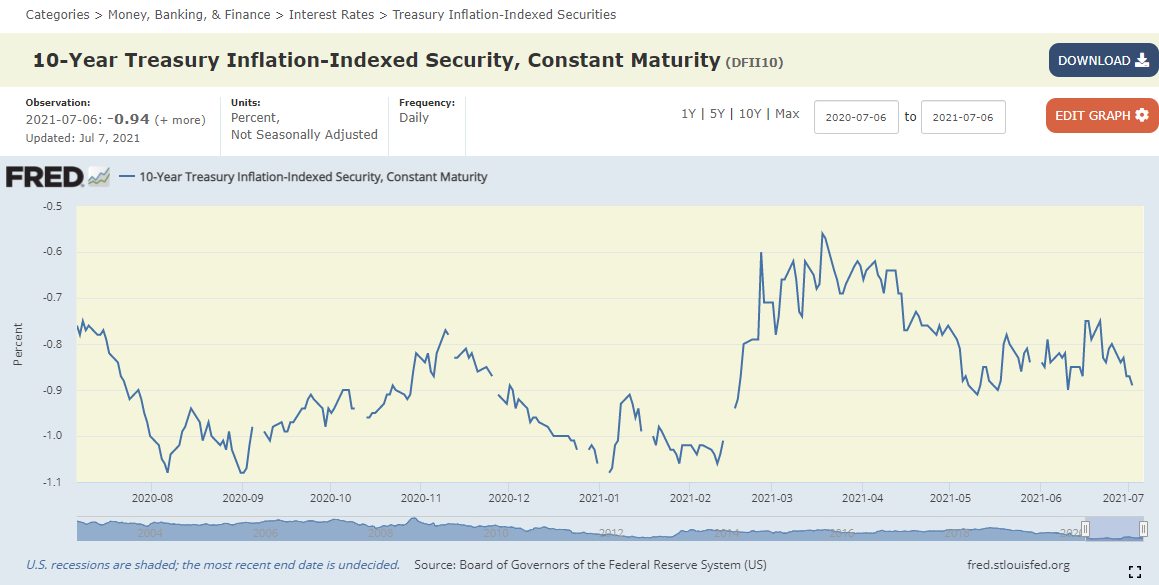

Jos katsoo 10-vuotisen velkakirjan koron konepellin alle, niin laskun jatkuminen alkaa vaatimaan jo selvempää pitkän ajan inflaatio-odotusten hiipumista.

Nythän laskua on oman tulkinnan mukaan ajanut molemmat, ja varsinkin reaalikoron liikkeet koron ollessa eilen jo tasolla -0,94. Koronakriisin pohjat ovat noin -1,08 eli eroa pohjiin ei tämän päivän jälkeen ole enää kovinkaan paljoa.

10-vuotisen velkakirjan koron laskun jatkuminen vaatii siis reaalikorolta uusia vuosikymmenien pohjia ja hinnalta kaikkien aikojen huippuja, mikäli pitkän ajan inflaatio-odotukset eivät jatka laskuaan. Siksi onkin jännä nähdä, mihin suuntaan nuo odotukset lähiaikoina liikkuvat.

Onko markkinoilla havaittavissa kasvavaa riskinkaihtamista, kun riskittömänä pidetty korko on menossa hinnaltaan kohti kaikkien aikojen huippua ![]()

9 tykkäystä

Tähän hieman jatkopohdiskelua. USA:n kevään SPAC-mania on hyytynyt, niiden indeksit luokkaa -30% huipuista. Kryptot ovat puolittuneet. Alkuvuodesta hypen pyörteissä olleet sähkö- ja vetyautofirmat ovat nekin kymmeniä prosentteja huippujen alapuolella.

Mistä nämä kertovat? – Eivät välttämättä mistään, voi olla transitory, rotaatio, hengenveto jne, ja syksyllä uusiin huippuihin. Voi olla satunnaisheiluntaa.

Tai sitten kovin spekulointimania on jo ohi. Silloin kun spekulointihalu on kiihkeimmillään, sijoittajat spekuloivat ihan millä tahansa, mikä johtaa absurdeimpiin ylilyönteihin. Sitten seuraavien kuukausien aikana kaikkein spekulatiivisimmat sijoituskohteet tulevat reilusti alas, mutta indekseillä menee edelleen oikein hyvin, koska isot arvofirmat nousevat. Sijoittajilla on edelleen riskinottohalua, mutta hieman valikoidemmin. Näin menivät 1929 ja 2000, viime vuosisadan kaksi ehkä kuuluisinta Jenkkikuplaa. Sitten lopulta ”epäilyksen termiitit” alkoivat pureutua normaaleihin kasvufirmoihin ja lopulta arvofirmoihin, sijoittajien tunnelmien alkaessa kääntyä kunnolla riskiasseteista pois. Toki ”buy the dip”-ajatusmallit olivat vielä pitkään voimissaan ja lasku oli sahaavaa. Säännöllisin väliajoin luultiin että pahin on jo ohi ja uusi nousu voi alkaa. Hiljalleen kaikki pitkän, loppua kohti kiihtyneen nousumarkkinan aikana muodostuneet ajatusmallit jauhettiin tomuksi.

24 tykkäystä

“U.S. Labor Recovery Stalled Last Week: Initial Jobless Claims Edge up to 373,000”

Otettiin sitten takapakkia työllisyyden saralla kun odotettiin 350k, mutta luku nousikin 373k.

Taidetaan saada pitkästä aikaa piristävä laskupäivä aikaiseksi tästä ja nurkan takana kurkistelee nousevat delta-variantti tapaukset, niin katsotaan mitä näistä aineksista saadaan aikaan.

Tosin Covid-19 ei ole juurikaan vaikuttanut pörssiin vaikka otsikoissa sekin aina laskupäivinä vilahtelee.

9 tykkäystä

Ainoa varma asia on se että silloin kun yleinen riskinottohalu on ennätysmäisen korkealla, silloin on sijoittajilla loputon luovuus keksiä perusteluja sille miksi tilanne on pysyvä.

Toisaalta silloin kun riskinottohalua ei ole, keksitään yhtä luovasti perustelut miksi tilanne tulee jatkumaan sellaisena.

15 tykkäystä

Panoksia nostetaan USA:n ja Kiinan välisessä mittelössä, ehkä lisää epävarmuutta markkinoilla?

Exclusive: U.S. set to add more Chinese companies to blacklist over Xinjiang

WASHINGTON (Reuters) - The Biden administration is set as early as Friday to add more than 10 Chinese companies to its economic blacklist over alleged human rights abuses and high-tech surveillance in Xinjiang, two sources told Reuters.

FILE PHOTO: Security guards stand at the gates of what is officially known as a vocational skills education center in Huocheng County in Xinjiang Uighur Autonomous Region, China September 3, 2018.REUTERS/Thomas Peter/File Photo

The U.S. Commerce Department action will follow its announcement last month adding five other companies and other Chinese entities to the blacklist over allegations of forced labor in the far western region of China.

The additions to Commerce Department’s Entity List are part of the Biden administration’s efforts to hold China accountable for human rights violations, the sources said.

3 tykkäystä

Vaikea tietää mikä on markkinoille hyvä ja mikä ei. Jos työttömyysluvut poikkesivat ennusteesta niin onko se hyvä vai huono asia? Talous ei nousekkaan sitä rataa että työttömät revitään käsistä… jospa korot pysyykin alhaalla pidempään? Jospa inflaatio onkin väliaikaista yms…

3 tykkäystä

Suurin syy ![]() -markkinaliikkeille on uutisten ja keskuspankkien BRRRR-koneiden syy-seuraussuhde. Jos uutiset ovat huonoja, se tarkoittaa epäilystä että keskuspankkien tukitoimia ei voikkaan lopettaa pian mutta samalla tietenkään ei ole hyvä jos talous ei kasva odotetusti tai työttömiä on lisää. Jos uutiset ovat hyviä, se lisää riskiä että tukitoimet loppuvat aiemmin vaikka olisivatkin hyviä taloudelle. Markkina haluaa “Goldilocks”-uutisia. “ei liian huonoja, ei liian hyviä”

-markkinaliikkeille on uutisten ja keskuspankkien BRRRR-koneiden syy-seuraussuhde. Jos uutiset ovat huonoja, se tarkoittaa epäilystä että keskuspankkien tukitoimia ei voikkaan lopettaa pian mutta samalla tietenkään ei ole hyvä jos talous ei kasva odotetusti tai työttömiä on lisää. Jos uutiset ovat hyviä, se lisää riskiä että tukitoimet loppuvat aiemmin vaikka olisivatkin hyviä taloudelle. Markkina haluaa “Goldilocks”-uutisia. “ei liian huonoja, ei liian hyviä” ![]()

16 tykkäystä

Nythän ne siltä juuri näyttää… Hyvältä mutta ei liian hyvältä… Paitsi Corona menee taas vähän väärään suuntaan.

3 tykkäystä