”I can show, really precisely, that there are two warranted prices for a share. The one I prefer is based on such fundamentals as earnings and growth rates, but the bubble is rational in a certain sense. The expectation of growth produces the growth, which confirms the expectation; people will buy it because it went up. But once you are convinced that it is not growing anymore, nobody wants to hold a stock because it is overvalued. Everybody wants to get out and it collapses, beyond the fundamentals.”

– Talouden Nobelilla palkittu Franco Modigliani New York Timesissa maaliskuussa 2000.

Tuossa vaiheessa kaikki aiemmin tehdyt Nasdaq-tankkaukset olivat osoittautuneet loistaviksi. Kaikki ostamattajättämispäätökset sekä kevennykset sijoitusvirheiksi. Tuossa vaiheessa sitä ostettiin ronskisti ilman sen kummempia perusteluja (se menee ylös, daa!), jos taas joku pikkuisen kevensi, hän sanoi sen vähän anteeksipyytelevästi, ”pikkuisen kevensin mutta edelleen tosi isolla painolla kyydissä tietenkin”. Harva ajatteli, että valtavasti kohonneet arvostuskertoimet tarkoittaisivat heikkoja tuottoja tästä eteenpäin. Sijoittajat ekstrapoloivat mennyttä kurssikehitystä tulevaan.

Seuraavien 2,5 vuoden aikana Nasdaq laski yli 80% eikä kukaan halunnut koskeakaan mihinkään kasvuosakkeeseen.

Minulla ei ole tietoa siitä tuleeko Ruoholahdessa kahvipöydässä tai muuten koskaan puheeksi aihe “normalisoidut kannattavuudet markkinan tasolla”.

Ehkä tulevat, ehkä eivät. Ehkä pidetään kiinnostavana aiheena mutta loppujen lopuksi jokainen analyytikko katsoo jokaista firmaa mikrotasolta alkaen ja ennustaa aina tulokset parhaan näkemyksensä mukaan siltä pohjalta?

Laitoin tuohon normaaliksi nettomarginaaliksi konservatiivisesti rakennetulle Helsinki-salkulle pyöreästi 7 %. Ehkä olen liian pessimistinen? Ei kuitenkaan ole ihan hihasta vedetty luku.

Inderesin kollektiivinen arvio ensi vuodelle on yli 10 %. Voiko se toteutua? Miksipä ei.

Onko se sellainen lukema joka maksimoi todennäköisyyden että ennusteet ovat oikein?

Mielenkiintoinen kysymys mielestäni.

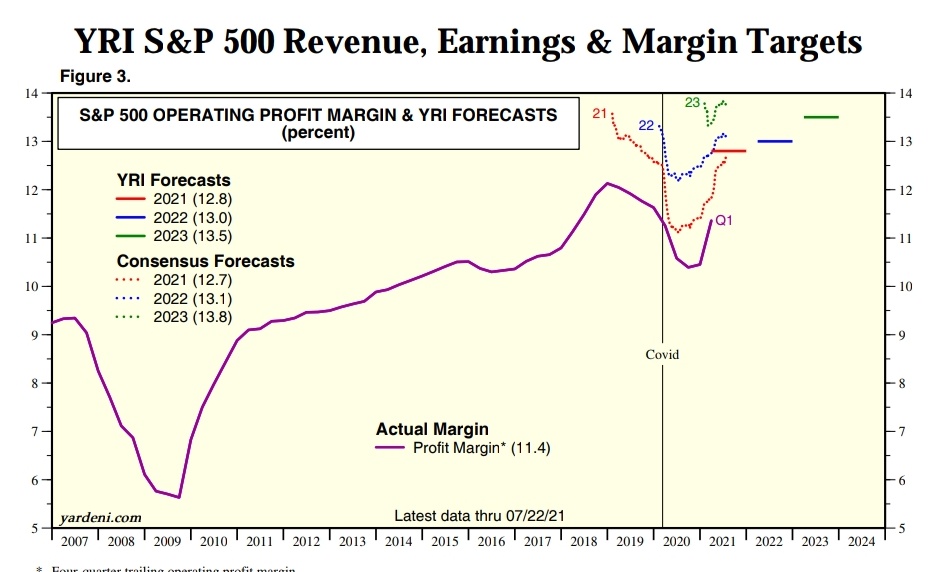

Yardenilta vertailukohtaa hurja tuo 10 % ja rapiat on. Siellä on sentään rakenteellisesti superkannattavat teknojätit indeksissä.

Pientä jatkopohdintaa äskeiseen viestiini. Korjatkaa jos jätän jotain huomiotta, mutta käsittääkseni Helsingissä on ollut nykyisenlaista euforiaa vain pari kertaa historiassa, 80-luvun lopulla ja vuosituhannen vaihteessa. Molemmat päättyivät huonosti, edeltävässä painavia reaalitalouden syitä, jälkimmäisessä ei niinkään. Vuosituhannen vaihde osoittaa että mitään erityistä katalyyttiä tunnelmien vaihtumiseen ei tarvita. Riittää että hypeosakkeet menevät puoli vuotta vaakalentoa. Kokemattomat sijoittajat alkavat tuskailla, että mitäs tämä on. Sitten kun mennyttä kurssinousua ei voi käyttää ostoperusteena, fundamentit iskevät päin näköä ja nati nati.

Hyvää keskustelua puolin ja toisin. Ainoa varma asia on yleensä epävarmuus, ja kukaan ei voine kiistää, etteikö sitä olisi tällä hetkellä globaalisti ilmassa roimasti keskivertoa enemmän. Olisi mielestäni naiivia tai ainakin perin uskaliasta olettaa, että koronan vaikutukset reaalitalouteen näkyisivät ainoastaan lyhyenä joskin syvänä dippinä pörsseissä. Kuten aiempi iloinen 20-luku aikoinaan tuli päätökseensä, niin tulee myös nykyinen. Tapahtuuko tällä kertaa kaikki myös nousujuhlien osalta nopeutetusti, sen vain aika näyttää. Vaikka moni asia on toisin, tarjoaa historia monia hyviä oppeja myös nykypäivään. Näitä taidettiin Talouselämässäkin hiljattain fiilistellä, mutta valitettavasti juttu on maksumuurin takana. https://www.talouselama.fi/uutiset/porssin-iloinen-20-luku-sata-vuotta-sitten-kertyi-tarkeita-oppeja-tahan-paivaan/bfb8de30-e9a7-423c-9d2f-e0f900f6dee4

Mitä tulee Inderesin ja muiden ennusteisiin, ei tarvitse edes kovinkaan syvällisesti olla perehtynyt taloustieteen oppeihin ja historiaan tajutakseen, mikä määrä muuttujia ja niiden keskinäisiä vaikutuksia tällä hetkellä markkinoilla jyllää. Eri koulukunnilla on kautta historian ollut omat selityksensä kriiseille ja romahduksille, eikä seuraava sellainen varmasti tule olemaan poikkeus. Jos elvytystä ja inflaation muotoja ajatellaan (hyvin) yksinkertaistusti, on rahahanojen taas kerran sulkeuduttava ennemmin tai myöhemmin, mieluiten siten, että siitä aiheutuva järistys on mahdollisimman pieni. Jos ne pysyisivät ikuisesti auki, hautaisi tulva kaiken alleen. Kotitalouksien velkaantumisen yms. ollessa nykyisillä tasoilla ei tarvita suurta järistystä, jotta sen vaikutukset kertautuisivat.

Otetaan esimerkiksi vaikka FAANG-osakkeet, joiden paino indekseissä on nykyisellään järkyttävän suuri, ja ajatusleikkinä niinkin yksinkertainen korkoihin liittyvä tulevaisuuden skenaario, jossa mainostajilla ja kuluttajilla ei enää olekaan vastaavia määriä ilmaista rahaa käytettävänään. Miten käy FAANG-osakkeiden? Miten käy indeksien? Miten pitkälle vaikutukset ulottuvat? Kenen vastaukset ovat lähimpänä totuutta?

Näinhän se on. Ja kun eletään elokuun alkua, ensi vuosi on vielä älyttömän kaukana. Kenelläkään ei oikeasti ole tässä vaiheessa vuotta tietoa seuraavan vuoden suhdannekäänteistä.

Tuon mun loputtoman numeroiden pyörittelyn voisi tiivistää näin:

Ovatko viimeksi kuluneet neljä kvartaalia kokonaisuutena katsoen jo olleet tulosmielessä tosi hyviä vai vasta lämmittelyä siihen millaiset tulokset tullaan tekemään?

Paras veikkaus tuohon kysymykseen ja todennäköisyysjakauma sen ympärille?

OMXH25 on noussut vuoden 2007 ylimmältä huipulta jo käsittämättömät 69 % eli 3,8 % p.a.

Vertailun vuoksi S&P 500 liikevaihtojen kasvutrendi 2000-luvulta on 3,7 % p.a. Tuohon lukemaan sisältyy pirteä talouskasvu syksystä 2003 kesään 2007 ja kaikki mykistävä teknojen maailmanvalloitus sen jälkeen.

Tuohon tahtiin suomalaisten pörssiyhtiöiden olisi pitänyt kasvaa 2007 alkaen jotta arvostustaso olisi sama kuin 2007 huipulla, juuri ennen 62 % kurssilaskua.

Kiinnostavaa ja hätkähdyttävää tilastotietoa jälleen! Mites suomalaisfirmojen liikevaihdot suunnilleen kasvaneet -07 lähtien, oletettavasti selvästi vähemmän kuin amerikkalaisserkkujen 2000-luvulla?

Heinäkuun alusta 2007 koko paketti on siirtynyt 25 % ylöspäin:

p/s noussut 25 %

p/e noussut 25 %

Inderesin nettomarginaaliennusteet ensi vuodelle vastaavat melkoisesti sitä marginaalia mitä analyytikkokonsensus ennusti OMXH25:lle vuodelle 2008 heinäkuun 2007 alussa.

Ei vaikuttanut. Juurikki muistaa kyllä. Tilastot voivat tietysti kertoa muuta, mutta kokemuksellisesti kertoen, niin ei.

Se olikin aikaa, kun pörssi oli pörssissä. Kyllähän sen tajusi, että joku isompi kohta sen nappaa, mutta sijoitusvarallisuuden vähäisyys esti huomion hyödyntämisen.

Ei oikeastaan isommin niin kiinnostanutkaan, kun nuorella on aina kaikkivoipaisuusharha, joka pitää vauhtia päällä. Ja kyky keskittyä tärkeämpiin asioihin, kuten. Sa sä. Hienosti rakentunut tuo ihmisen tajunta.

”Heinäkuun puolivälistä 2007 alkaen osarikaudella moni osake alkoi rojahdella kun odotukset olivat kovat ja mikään ei tahdonnut sijoittajille kelvata.”

Silloin oltiin sentään niinkin kestävällä pohjalla että euriborit oli yli 5%. Nyt on toisin.

Itse olen tyytyväinen että QT hinnoitellaan, kuten se hinnoitellaan. Teklani vietiin väkisin 15€. Onko yksiö arvokkaampi Kampissa kuin omakotitalo Tuusulassa noin niin kuin fundamielessä. Jos otetaan 20% hinnasta pois kummalle löytyy enemmän potentiaalisia ostajia. Eli ketkä ovat ne joilla on se 3 miljardia ylimääräistä käteistä? Kun Nokia tippui 20% missä oli ihmiset huutamassa, ettei Nokia voi olla paria miljardia halvempi kuin eilen. Se oli maailman paskin yhtiö johon kukaan ei enää sijoita. Itse en nyt lähtisi syyttämään tuulipukuja hinnoittelu virheestä QT:n osalta. Nonnit tais olla kuitenkin ennen osaria suurin nettomyyjä. Ja jos he nyt palasivat muutamaa kymppiä kalliimmalla tuskin se heitä kaataa. Monella tuskin on perheen yhtä etelänmatkaa enempää kiinni QT:ssa. Se että ihmiset hyppii osakkeesta toiseen on hyvin ymmärrettävää, tietyt henkilöthän täällä kaivavat mitä erinäisempiä uusia yrityksiä pintaan, joista tavallisen huonolla kielitaidolla omaavan on muuten hankalasaada tietoa kuin se mitä keskustelupalstoilla jaetaan suomeksi. Pörssikurssin jokainen yleensä ymmärtää, jos markkina ei tottele fundaa, moni sitten vaihtaa seuraavaan lappuun. Henkilö kohtaisesti olen oppinut hyväksymään, käyttäessäni Unlimited Turboja, että markkina on oikeassa juuri sinä päivänä sinä hetkenä. Kun joudut Stop Losseen ei siinä auta seuraavana päivä huudella, että minähän olin oikeassa ja markkina väärässä. Itse omistan QT:ta. Olen myynyt sen verran että en voi hävitä alkuperäistä pääomaani. Omistan noin 40 osaketta puolikuolleen firmasta QT:hen. Sääli ettei QT ei taida voida shortata, ihmiset voisivat toteuttaa näkemyksiään.

Liputettiin ja poistettiin minun kysymys uusista qt ennusteista, mutta nyt ne taisivat tullakin kun tuli uusi raportti ja lisää suositus 160 euroa, niin lukematta arvaan, että siinä on uudet ennusteet, joilla voi verrata!

Varmaan moni ymmärsikin mitä poistetulla kommentillani ajoin takaa.

Lisäksi minusta olisi aika erikoista katsoa vain vuoteen 2023, kun siihen on aikaa vain hitusen ja kasvu on niin hyvällä pohjalla, itse katsoisin mielummin vaikkapa tuota uuden ennusteen 2024 tulosta 137 miljoonaa ja siihen sitten miettimään onko tuo kannattavuus ebit % 45 vai voiko se olla jotain muuta ja kasvaako yhtiö yhä vielä.

2025 taitas olla jo hyvä mahdollisuus ohittaa Konecranes (siis sen nykytaso)? jos ebit saataisiin 50-60% tasolle, niin aina parempi.

Konecranesilla on varmaan tuloksessa aika isoa heittelyä syklien mukaan?

ps. ei hajuakaan konecranesista, että mitä se on syönyt.

USA:n talouden vauhdikas elpyminen voi heiketä näiden ongelmien takia. Tällä olisi synkät vaikutukset niin työllisyyden kehitykselle kuin osakemarkkinoille.

Tämähän tarkoittaa tietenkin inflaation kasvua. Kohta olemme taas viisaampia heinäkuun lukujen osalta, tämänhetken ennuste on 5,3%.

Nyt on mielenkiintoista nähdä miten tuo työmarkkina muuttuu kun käsittääkseni syyskuuhun päättyy viimeisissäkin paikoissa nuo korotetut työttömyyskorvaukset.

Samaan aikaan osake -sekä asuntomarkkinoiden hintakehitys on ollut aivan erinomaista joka lisää ihmisten ostovoimaa.

Bidenin hallinto ajaa vielä läpi infrapakettia sekä veronkorotuksia rikkaille joka saattaa näkyä myös tulonsiirtoina vähemmän varakkaille. Ainakin aineksia on nyt kasassa paremmin inflaation kiihtymisen puolesta kuin ennen pandemiaa