Suomen Pankin Säästäminen ja sijoittaminen -tiedote:

Suomalaisten kotitalouksien talletuskanta[1] oli 107,8 mrd. euroa kesäkuun 2021 lopussa. Huhti-kesäkuun 2021 aikana talletuskanta kasvoi 3 mrd. euroa, mikä on 550 milj. euroa vähemmän kuin vuosi sitten vastaavana aikana. Kesäkuussa 2021 talletuskanta kasvoi 1,2 mrd. euroa. Alkuvuoden 2021 aikana talletuskannan vuosikasvuvauhti hidastui mutta oli kuitenkin edelleen nopeaa (7,4 %) kesäkuussa. Kotitalouksien talletustileillä olevista varoista yli 90 % oli käyttötileillä[2]. Varojen kasvu käyttötileillä on jo pidemmän aikaa ollut merkittävin tekijä talletuskannan kasvussa.

Kesäkuussa kotitalouksien pörssinoteerattujen osakeomistusten arvo oli 52,7 mrd. euroa ja sijoitusrahasto-omistusten arvo 31,7 mrd. euroa. Kotitalouksien rahastosijoituksista suurin osa (40 %) oli osakerahastoissa. Kesäkuussa 2021 osakeomistusten arvo kasvoi 1,2 mrd. euroa ja lisäksi kotitaloudet tekivät runsaasti (820 milj. euron edestä) uusia sijoituksia[4] osakkeisiin. Sijoitusrahastoihin kotitaloudet tekivät uusia sijoituksia nettomääräisesti 300 milj. euron edestä, ja rahasto-omistusten arvo kasvoi 550 milj. euroa.

…forward-p/e 10x on sellainen että se jo indikoi kohtuullisen luotettavasti että pitkän aikavälin tuotot eivät tule olemaan sysihuonoja vaikka tulosodotukset olisivat räikeän ylioptimistisia.

Samoin tuo forward-p/e 10x alkaa jo antaa suojaa lyhyen aikavälin kurssilaskua vastaan.

Forward-p/e 40x taitaa olla sellainen että se on aina sijoittajille kostautunut.

Sen sijaan 30x laskettuna pörssilaman aikaisen äärimmäisen pessimismin aikaisista tulosodotuksista voi helposti olla halvempi kuin 15x laskettuna äärimmäisen optimismin aikaisista tulosodotuksista.

Kesällä 2007 tulosodotukset olivat tapissa ja markkina haavoittuvainen sille että sijoittajat alkaisivat suhtautua skeptisesti odotuksiin.

Epäilys analyytikko-odotuksia kohtaan jatkoi kasvuaan samaan aikaan kun yleinen riskiaversio lisääntyi.

Niinpä sinänsä kohtuulliselta näyttänyt lähtökohtainen forward-p/e 14–15x osoittautui petolliseksi ja pörssit korjasivat 30 % alaspäin jo siinä kohtaa kun finanssikriisistä ei ollut tietoakaan. (Bear Stearns -ongelman rajaaminen onnistui täydellisesti.)

Tällä hetkellä kehittyvät markkinat ovat tolkullisesti hinnoitellut, Eurooppa kallis, USA hyperkallis, Suomi lähellä USA:a kilpailee maailman kalleimman pörssin tittelistä.

Se on totta että pörssi ei ollut mitenkään ilmiömäisen kallis ennen finanssikriisiä ja moni osteli innokkaasti tuota dippiä kunnes Lehman Borthersin annettiinkin mennä nurin. Yön yli asuntomarkkinaan ja pankkeihin rajattu ongelma muuttuikin koko finanssijärjestelmän ongelmaksi ja pörssin likviditeetin keruukekkerit olivat seuraavat puoli vuotta sen mukaiset.

Nyt erona on, että korot on 5 % sijaan 0 %. Toisekseen, finanssikriisissä elvytys oli kokeilevaa ja hamuavaa kun aiemmat kokemukset nojasivat pienempiin tapauksiin kuten LTCM tai 80-luvun alun pankkikriisi ja isommissa määrin 30-luvun lamaan josta oli kuitenkin kulunut jo tovi.

Nyt sen sijaan pelikirja on selkeä ja se toteutettiin päättäväisesti keväällä 2020. Ei näy merkkejä siitä, etteikö pahan paikan tullen tuota pelikirjaa voisi toistaa taas ellei joku inflaatio lurahda odotettua isommaksi syystä tai toisesta.

Kenties nämä seikat antavat lisää pontta korkeammille kertoimille myös, kuten jotkut argumentoivat.

Olen kyllä ihan samaa mieltä siitä, että mieluummin sitä ostelee osakkeita forward P/E 10x kuin 15x. Eri asia on, onko sellaisen ympäristön odottelu kuinka palkitsevaa nykytietojen valossa.

Pörssin kalliiksi toteaminen ei vielä auta jos ei ole selkeitä sytykkeitä muuttamaan kokonaistilannetta mihinkään.

Tuo ero korkotasossa ei tuo minkäänlaista suojaa kurssilaskua vastaan. Päin vastoin.

Tämä johtuu siitä että 5 % korkotasolla se viimeinen marginaalinen ostaja joka oli vielä marginaalista myyjää innokkaampi ennen markkinoiden käännettä oli paljon konservatiivisemmilla eväillä liikkeellä kuin nyt.

0 % korkotaso ja uskonnollisen hurmion mitat saavuttanut btd-, fomo-, tina-eetos on viime aikoina imenyt ostolaidoille sellaista rahaa että kun käänne tulee, kurssilasku on oletusarvoisesti jyrkempää kuin se oli karhumarkkinan ekassa vaiheessa eli 2007 huipuilta tammikuun loppupuolelle 2008.

Disclaimer:

Kaikesta huolimatta olen aina isolla ja kohtuullisen kapeissa rajoissa olevalla osakepainolla. Hauska täällä keskustella mutta tosi iso kynnys lähteä säätämään mitään

On hyvä muistaa, että kaiken somessa näkyvän tina-btd-FOMO-tibgbf-riksldks-prlfltnrbskkans -vouhotuksen keskellä iso osa markkinasta liikkuu suht ”järkevästi” ja kohtuullisin kertoimin.

Suomessakin Harvia tai Qt on tällä foorumilla kuumia, mutta iso yleisö mehustelee suht maltillisesti arvostettuja sampoja, nordeoita jne.

Samaa mieltä tuosta, että harvemmin sitä makrotason asioiden takia kannattaa portfoliota sotkea ellei se satu olemaan täynnä makroriippuvaisia yhtiöitä.

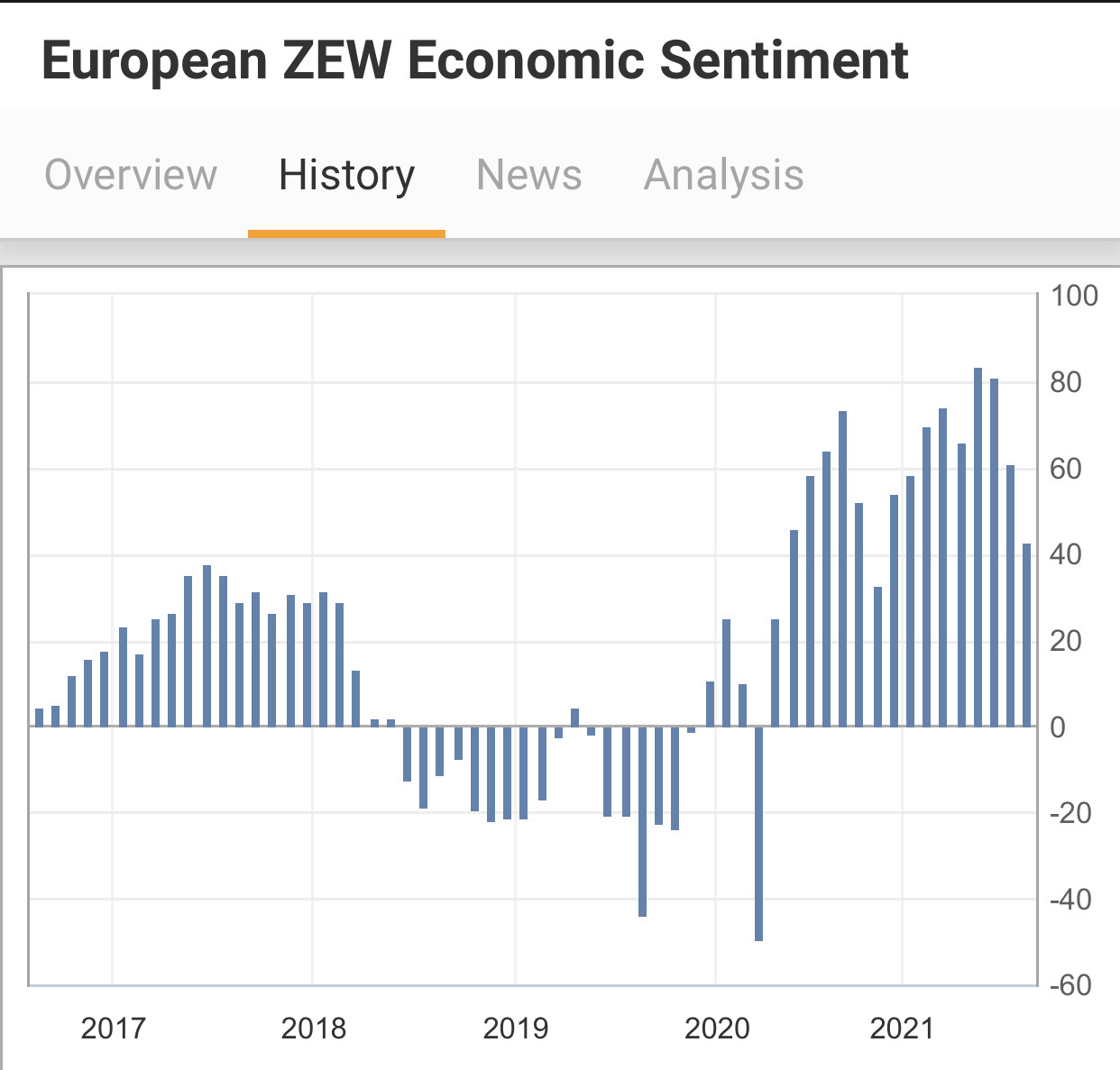

Makrosta jatkaen… ZEW jatkoi hyytymistään Euroopassa.

Paljon kuhistu ”reflaatiotreidi” menettää maata jalkojensa alta koko ajan.

Tämä on hieman vekkuli tilanne hahmottaa, kun päähuomio on usein Yhdysvalloissa jonka talous käy nyt kuumana mutta muu maailma ja etenkin Kiina tarjoilee alati viileämpiä lukuja…

Näistä ehkä puhumme koko ajan hieman toistemme ohi. Joka tapauksessa agree to disagree?

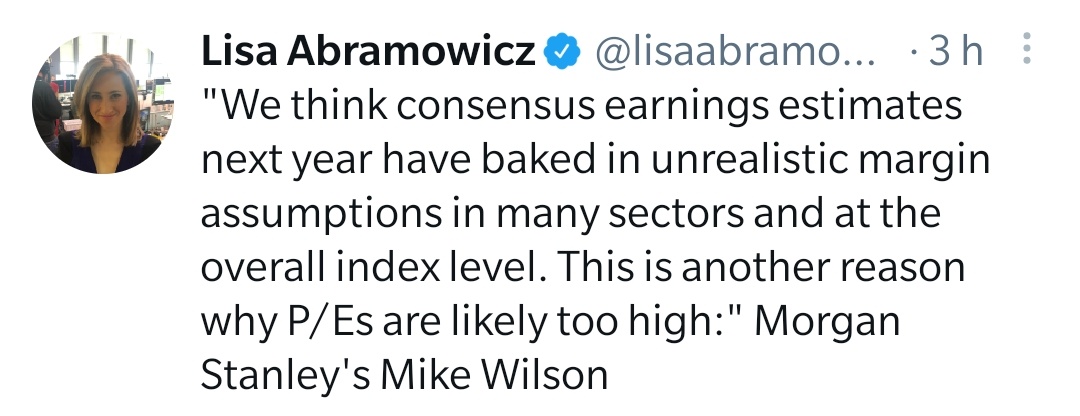

Uskon että Inderes on mukana sellaisessa analyytikkokonsensuskuplassa joka on virittänyt tulosodotukset liian korkealle. Niinpä on paljon todennäköisempää että ensi vuonna ja lähivuosina tulee pettymyksiä suhteessa nykyisiin odotuksiin kuin ylityksiä. Eli p/e:ssä e on petollinen.

En sano kummemmin juuta enkä jaata siihen onko Nordea tai Sampo halpa vai kallis. Mutta hyvin suuri osa Suomi-salkuista jotka pintapuolisesti katsoen ovat konservatiivisesti kootut ovat tästä päivästä eteenpäin katsoen ennätysmatalalla pitkän aikavälin tuotto-odotuksella ja ennätyskorkealla volaodotuksella. Jokainen voi halutessaan toki käyttää ennätysmatalaa korkotasoa perusteena sille miksi on hyvä idea olla ehkäpä peräti all-in tai vivutetusti osakkeissa noilla äsken mainitsemillani spekseillä.

Tästä olisin vielä kysynyt että miten tarkkaan ottaen näet tämän linkkautuvan siihen mitä osakkeista kannattaa maksaa pidemmällä tähtäimellä ja/tai mikä niiden odotettu kurssikehitys on lyhyellä aikavälillä?

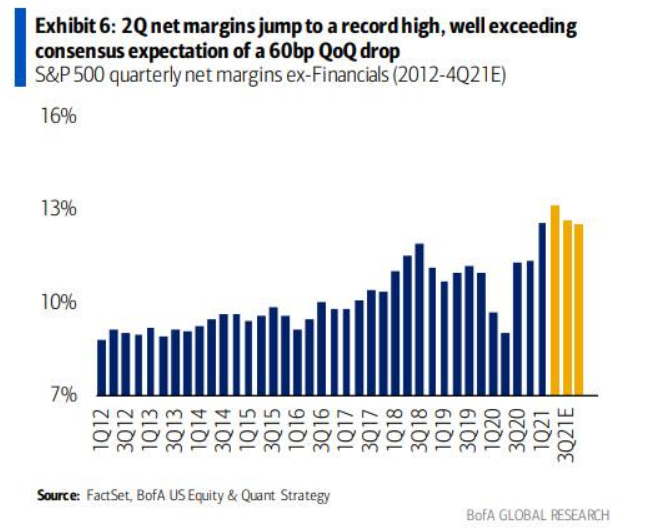

48 minuutin podcast, joka kokonaan kirjoitettuna myös. Pari vähän hämäävää typoa joukossa, mutta muuten ihan luettava. Pitää yrittää paremmalla ajalla referoida koko haastattelu. Paljon mielenkiintoisia teemoja, yksi niistä Granthamin pohdinnat amerikkalaisfirmojen 2010-luvulla reilusti lihonneista voittomarginaaleista ja trendin tulevaisuudesta (sijoittajat luonnollisesti ekstrapoloivat tämänkin ikuisuuteen). Granthamin mukaan firmat kautta linjan ovat aiempaa monopolistisempia, ja kilpailua on vähemmän. Hän ihmettelee, mitä ihmettä kilpailuviranomaiset ovat koomailleet 2000-luvulla. Grantham muistuttaa jo Adam Smithin todenneen valvomattoman kapitalismin oligopolisoituvan ja monopolisoituvan herkästi.

Kun haastattelija kysyy, uskooko Grantham voittomarginaalien tulevaisuudessa alkavan liukua kohti historiallista keskiarvoa vai jatkavan kasvuaan, Grantham toteaa, että jos kapitalismi toimii, ilman muuta pitäisi liukua kohti keskiarvoa. Normaalissa kapitalismissa helppo raha houkuttelee kilpailua.

Haastattelun punaisena lankana on laajemmin se, miten monenlaiset trendit ovat USA:ssa pelanneet jo pitkään täydellisesti pääoman pussiin ja työvoimaa vastaan (keskiluokalle ei ole herunut viimeisten 40 vuoden tuottavuuden kasvusta kuin murusia), mutta moni näistä trendeistä saattaa olla hiljalleen kääntymässä.

Tuo pidemmän aikavälin marginaalikehityksen debatti on mielenkiintoinen, joskin tulkintoja on monia ja monet trendit ovat vaikeita kääntää (digitalisaation tuoman ”voittaja vie kaiken ” -efekti, FAAMG-”monopolit”, automaatio, verotus yms…). SP500-yhtiöt ovat irronneet muusta maailmasta kannattavuutta katsoen.

Tuo on ollut toimistollakin kestävä sisarellisen kuittailun aihe sekä vakavan pohdiskelun paikka. Toistaiseksi kuitenkin useissa tapauksissa analyytikoiden ennusteilla on pyyhitty lattiaa (Harvian ja Qt:n suoranaiset nöyryytykset näkyvimpänä) eikä sijoittajatkaan ole kurssireaktioista päätellen niitä odottaneet.

Jossain vaiheessa ennusteet ja toteutuma taas alkavat kulkemaan käsi kädessä. Mutta milloin, se on hyvä kysymys.

Tässähän on käynyt klassisesti niin, että ensin koronaa aliarvioitiin ja sitten kiireessä kriisin vaikutus tuloksiin yliarvioitiin. Nyt vuorostaan elpymisen voimakkuus on aliarvioitu.

Sijoittajana itse varautuisin henkisesti siihen, ettei ylitysjuhlat loputtomiin voi jatkua vaikka vielä tovi siinä voi mennäkin. Sitten iskee harmaa arki.

Käytin yllä huonosti valittua termiä ”arvostus”: eihän likviditeettimittarit kuvaa arvostusta samalla tavalla kuin esim. tulospohjaiset arvostuskertoimet. Yhdysvalloissa noilla on tähän asti ollut hyvät näytöt tulevaisuuden tuottojen ennakoinnissa, mistä voi vain vaivoin ja varovaisesti arvailla että sama logiikka pätee myös globaalisti.

Nuo lähinnä indikoivat sitä, että Yhdysvalloissa sijoittajien allokaatio osakkeisiin alkaa olla suht ”täynnä” ja muualla maailmassa ei niinkään. Eli tilaa kasvattaa sitä olisi.

Vahvuus näissä on, kuten aiemmin todettu, mielestäni se ettei näiden kanssa tarvitse riidellä siitä onko ”P/E 15x” halpa vai kallis: ne vain osoittaa tylysti, onko osakkeet suosittuja vai alipainossa suhteessa koko rahoitusvarallisuuteen. Perinteisin arvostusmittarein kun pitkät yli- ja aliarvostuksen periodit voi venyä vuosiksi tai joidenkin mielestä vuosikymmeniksi mikä haastaa ajatusta siitä, että edes olisi mitään kiveen hakattuja sääntöjä. Sijoittajien tuottovaatimus on niin heittelevää: milloin se on 20 %, milloin 5 % mikä näkyy dramaattisena muutoksena arvostuskertoimissa yli ajan.

Jos katsoisi vain likviditeettiä, ei sijoittaja itseasiassa miettisi lainkaan arvostusta perinteisin mittarein. Sillä ”ei ole väliä” koska sijoittajien päätöksiä ajaa heidän tursuavat varat ja allokaatio, ei se maksaako joku osake 10x vai 100x tuloksen verran. Monet instituutiothan ovat rakenteellisesti tällaisia arvostukselle sokeita sijoittajia.

Mutta ei nämäkään mittarit ole vaikka ongelmia: mitä jos allokaatio osakkeisiin nousee pysyvästi? Mikä liikuttaa sitä? Mitä jos likviditeetin määrä jatkaa paisumistaan? Sittenhän allokaatio voi pysyä samalla tasolla ja silti osakkeet vain nousisi (kun sijoittajat yrittävät pitää allokaation samalla tasolla suhteessa muihin varoihin).

Näpyttelen tätä puhelimella ja ajatuksenjuoksu on varmasti sekavaa, näitä mittareita on käyty selkeämmin läpi videoilla ja aiemmin toukokuussa täällä ketjussa.

Jos likviditeettiä katsoisi sokeasti, voisi mutkat suoraksi todeten sanoa että osakkeita kannattaa ryhmänä ostaa aina kun a) sijoittajien kokonaisallokaatio osakkeisiin on laskenut tai on matala suhteessa aiempaan historiaan tai b) likviditeetin määrä kasvaa systeemissä voimakkaasti eikä ole näköpiirissä seikkaa joka saisi sijoittajat laskemaan allokaatiotaan osakkeisiin (kuten kävi esim. ei niin osakkeille hehkeällä 70-luvulla).

Joo keskustelua käydään vilkkaasti ja loppujen lopuksi näemme sitten kymmenen vuoden päästä mihin marginaalit 2020-luvulla keskimäärin asettuivat.

Yksi asia mistä ei juurikaan käydä keskustelua on se missä määrin teknojen (ja varsinkin jättiteknojen monopolistiset) voitot ovat jostain muualta pois.

Eikös Inderesin analyytikot ole kahmineet palkintoja? Jos kyse on enemmän taidosta kuin onnesta, voi varovasti olettaa että siellä on kuitenkin ennusteet tänäkin vuonna osuneet hieman paremmin kuin alalla keskimäärin.

Mutta se mikä menisi jo isosti ulos alan konventioista olisi että jos ennustaa elokuussa (jolloin on valtavasti epävarmuustekijöitä koskien seuraavaa vuotta) jollekin firmalle seuraavalle vuodelle tosi merkittävästi parempia marginaaleja kuin mitkä ovat sektorilla historiallisesti normaaleja, sellaisesta ennusteesta joutuisi todella systemaattisesti työkavereiden tiukkaan tenttiin

Ei kai ne koskaan ala kovin hyvin käydä käsi kädessä. Tulevaisuutta on vaan niin mielettömän vaikea ennustaa että melko isot virheet ennusteissa tulevat kaikilla kuitenkin olemaan normaalitilanne

Kyllähän tuo ero USA:n ja maailman välillä näyttää isolta total market cap vs. likviditeetti suhteem enkä lähtisi sitä kokonaan pohdinnoista sivuuttamaan.

Mutta kannattaa muistaa yksi ansa:

Olisi hyvä ottaa erilleen ensinnäkin nousuvaihe, jossa runsas likviditeetti ruokkii fomoa, tinaa ja btd:ta tiettyyn rajaan asti.

Mutta sitten kun käänne tulee – ja se voi tulla myös ilman ilmeistä syytä – ja sijoittajille alkaa ilmaantua riskiaversiota, siinä kohtaa asetelma B ei tarjoa minkäänlaista suojaa kurssilaskua vastaan vs. lähtötilanne A:

A) sijoittajilla korkopapereita 150 yksikköä ja likviditeettiä 50 yksikköä

ja

B) keskuspankki ostanut niin paljon korkopapereita että sijoittajilla korkopapereita 50 yksikköä ja likviditeettiä 150 yksikköä.

Molemmissa tilanteissa ainoa mikä merkitsee on nimellispääomaltaan turvattujen assettien määrä joita on 200 yksikköä. Ne ovat haluttuja, osakkeet eivät.

Jos tilanteen muuttuminen A:sta B:hen on luonut enemmän spekulatiivisia ilmiöitä ja petollista turvallisuudentunnetta nousuvaiheessa, romahdus on B:ssä oletusarvoisesti pahempi kuin A:ssa.

Hyvin koherenttiahan se on

Tuo “näköpiirissä” on vaarallinen sana.

Romahduksen todennäköisyys on suurin silloin kun kenenkään maailman menoa seuraavan sijoittajan näköpiirissä ei ole merkittävän kurssilaskun mahdollisuutta.

Peilikuvana tietty räjähtävän kurssinousun todennäköisyys on suurin silloin kun kenenkään maailman menoa seuraavan sijoittajan näköpiirissä ei ole lyhyellä tähtäimellä kurssinousun mahdollisuutta.

Joo, ilman muuta pitää olla tämän suhteen nöyrin mielin vaikka olisi kuinka vahvoja mielipiteitä.

Tästä olen eri mieltä ainakin Fedin osalta. (EKP:ta sen sijaan olen seurannut vähemmän.)

Fed pelasi 23.3.2020 kädestään kortin joka on jäänyt sen jälkeen pysyvästi pakkaan. Sitä eivät saa käteen takaisin.

Buffett kuvasi 16.–23.3.2020 vallinnutta tilannetta niin että edes Berkshire ei olisi saanut myytyä markkinoille bondiantia.

Sitten 23.3. illalla Fed kertoi aloittavansa yrityslainojen ostot ekaa kertaa ikinä.

Se palautti luottamusta systeemiin niin paljon ja niin äkkiä että melko pian mikä tahansa firma sai myytyä bondeja kun vaan hinnasta sovittiin. (Roskalainojen korot toki olivat jonkin verran korkeammat vielä siinä kohtaa kuin tämän vuoden pohjilla.)

24.–26.3.2020 vallinneessa kiimassa pelin henki oli että ammu ensin ja kysy kysymyksiä myöhemmin.

Mutta sen jälkeen kuitenkin useimmat sijoittajat ovat jollain tasolla noteeranneet nämä seikat:

Laki estää Fediltä ihan alastomat yrityslainaostot. Jos yrityslainoja ostetaan, se täytyy kytkeä jollain himmelillä finanssielvytyspakettiin jolloin mahdollisten defaultien tapauksessa muodollisesti kärsijänä on Treasury eikä Fed.

Oli ja on ilmeisesti jatkossakin melko voimakas vastenmielisyys ostaa yrityslainoja julkisilla rahoilla. Ostot jäivät mitättömäksi. Tässä on ilmeisesti ihan filosofian ero vs. Japani ja Sveitsi.

Kun markkinoille saatiin maaliskuussa 2020 pelon tilalle bileet, kaikki ovat toistaiseksi olleet siitä lähtien onnellisia.

Mutta moni ymmärtää että finanssielvytyspakettia ei kovin herkästi ihan vain osakemarkkinaspekuloijien pelastamiseksi laiteta kasaan. QE:n pitää ehkä riittää.

Ja sitten taas QE:n rajoitteista oli puhetta edellisessä viestissä. QE:llä on psykologinen arvonsa kunnes QE:llä yhtäkkiä ei ole mitään psykologista arvoa.

Tokihan Fedillä on ollut luovuutta keksiä uusia juttuja ja voi hyvinkin olla jatkossakin. Mutta en täysin ihan varauksetta luottaisi siihen että Fed-kultti pysyy aina yhtä hyvin voimissaan sijoittajilla kuin tähän asti.

EDIT:

Kyllä kehittyvät markkinat ovat hyvä hedge siltä varalta että globaalisti osakkeissa permanently high plateau eikä hyviä ostopaikkoja jatkossa tule.

Vaikka p/e 13x ei ole absoluuttisesti halpa jos tulosodotukset sattuvat olemaan ylioptimistisia, se ei ole absoluuttisesti törkeän kallis ja suhteessa USA:an ja Suomeen halpa.

Särähtää vähän korvaan tuo “hedge”. IMO, kun katsoo niitä kehittyviä markkinoita vähän pintaa syvemmälle, niin siellä on syystäkin halpoja arvostuksia poliittisten riskien takia. Esim. Venäjää, Kiinaa, Turkkia ja Etelä-Afrikkaa löytyy kyllä halpoja osakkeita, mutta hankala nähdä noita jonain suojapaikkana, jos lännessä rytisee - todennäköisemmin jopa päinvastoin. Sitten on huomattavasti kalliimpia kehittyviä markkinoita, kuten Intia ja Etelä-Korea. En alkaisi tekemään noista millään minkäänlaista yleistystä.

Sitten on ihan sektorierot ja monet yritykset noissa talouksissa edustaa vanhaa kuten raaka-aine ja öljyteollisuutta, ja sellaiset yritykset on jenkeissäkin halpoja.

Itse olen tullut aika globaalisti osakkeita tutkimalla siihen tulokseen, että markkina toimii tässä suhteessa aika tehokkaasti ja samanlainen yritys maksaa about saman verran eripuolella maailmaa. Joskus löytyy toki joitain poikkeamia, mutta pääosin näin. Tästä johtuen en pidä myöskään esim. Helsingin pörssiä halvempana kuin SP500:ta, koska sisältö yritysten suhteen on niin erilainen. Kasvuyritys on täälläkin arvokas aivan kuten ne on jenkeissäkin, mistä esimerkkeinä vaikka QT ja Revenio.

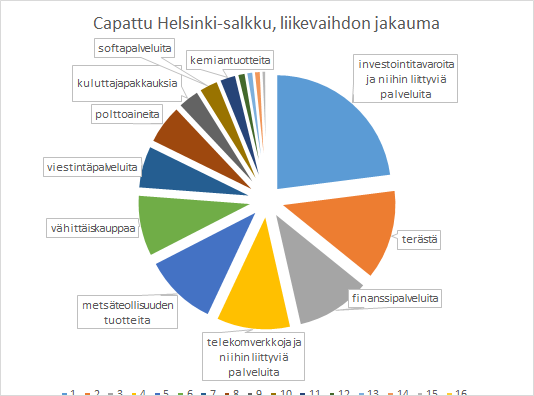

Tuossa vielä tuo aikaisempi setti kaaviomuodossa. Hintalappu viime perjantaina 200 miljardia, ttm-liikevaihdon (105 miljardia) jakauma kaaviossa. Onko hinta kohdillaan?

Joo, totta kai poliittisten riskien pitää nostaa riskipreemioita. Kuinka paljon missäkin, siitä voisi varmaan käydä pitkiä keskusteluita.

Niinpä. Viittasinkin pitkän aikavälin odotettuihin tuottoihin.

Ketjussa on ollut hyvää puhetta FAANG-yhtiöiden “monopoleista” ja sitä kautta nousseista voittomarginaaleista. Ongelma on vain, että ei Googlea tai Facebookia voi pilkkoa samalla tavalla kuin lentoyhtiöitä tai puhelinyhtiöitä. Niiden yhtiöiden arvo on niiden omistamassa datassa. Voitaisiin kai yritykset pakottaa jakamaan datansa ja jokainen saisi sitten tehdä niin hyviä algoritmejä kuin pystyy, mutta ei se ihan helppoa olisi. Aika äkkiä tullaan myös intiaanipäällikkö Istuvalta Härältä tuttuihin kysymyksiin, että kuka käyttäjiä koskevan datan oikein omistaa. Tämä on paljon isompi kysymys pörssin ja talouden kannalta kuin pelkkä parin yhtiön osinko ja sillä sen uskalsin tänne nostaa. Kysymys on siitä, että kun tekoäly yms kehittyy vielä, niin päätöksenteko voi keskittyä merkittävästi nykyisen hajautetun mallin sijasta. Vakuutusyhtiöt ja pankit voivat tehdä päätöksensä täysin automatisoidusti ja sama pätee monia muita yhtiöiden kanssa. Kasvaako marginaalit ja jäävätkö kuluttajat täysin koneiden armoille vai puuttuvatko poliitikot asiaan? Tämä on hyvin ratkaisevia kysymyksiä seuraavan vuosikymmenen aikana.

Mä pohdin tuota FANGien pilkkomista tuolla FANGMAN-ketjussa. Linkkaan nyt röyhkeästi alle linkin:

TLDR: Mielestäni yritysten pilkkominen olisi monessa tapauksessa haitallista osakkeenomistajan kannalta, joissain tapauksissa myös kuluttajan. Erityisesti Facebook, Apple ja Google ovat luoneet niin verkottuneet ja pitkälle viedyt ekosysteemit, että niiden pilkkominen tuhoaisi omistaja-arvoa . Microsoftilla synergioita toki löytyy (lähinnä myynnistä), mutta se olisi mahdollista pilkkoa. Amazonin palveluissa en näe hirvittävästi synergioita ja pilkkominen saattaisi jopa parantaa AWS:n kilpailuasetelmia, kun kaupan yhtiöt eivät näe sitä enää niin suurena uhkana.

Tähän voisi lisätä, että esimerkiksi KELA on alkanut jo hyödyntää hakemusten automaattista käsittelyä, jolla pyritään helpottamaan ruuhkaa. Siitäkin joku valtuutettu alkoi vähemmän yllättäen inisemään.

Jos sallitte “työjärjestyspuheenvuoron” tähän väliin, haluaisin huomauttaa, että yha_musa_soin ja Vernerin valistuneen keskustelun lukeminen on suorastaan magneettisen lumoavaa, enpä muista viimeiseen tuhanteen vuoteen törmänneeni millään internetin keskustelufoorumilla näin laadukkaaseen keskusteluun. Ennen oli tietysti, mutta se oli aikaa ennen ihmisten typeryyden ja ilkeyden keksimistä. Pyydän saada kiittää, ja kiitänkin.

Hitosti tulee näinä aikoina funtsittua, miten lujasti se velkarahoitteinen köysi on yläpäästään kiinni, jota itsekin tässä yrittää kivuta ylöspäin, pitäisikö astua viereiselle tasamaalle nyt, onko tuulessa heiluva köysi nirhaantumaisillaan poikki yläkiinnityksestään, vai vieläkö ehjiä säikeitä riittää niin, että kantavat niin minut kuin alhaalta kiinni tarttuvat uudet kiipeäjät ainakin seuraavalle tasanteelle. Suuret kiitokset esittämistänne hyvin mielenkiintoisista näkökulmista ja esiin kaivetuista faktoista. No niin, anteeksi keskeytyksestä, nyt saa jatkaa, kiitos!

Charlie Munger piti vuonna 1995 puheen jossa hän yhdisteli pitkää ja monipuolista elämänkokemustaan laajaan lukeneisuuteensa. Spesifisti sijoittamisesta hän puhui vain muutamassa sivulauseessa.

Olen suurimman osan alla olevista kokenut omilla rahoillani aikaisemmissa pörssisykleissä, menetettyinä tuottoina ja jonkin verran – joskaan ei fataalisti – myös tappioina.

Googlettamalla löytyy, The Psychology of Human Misjudgment.

12 Juuri ennen spekulatiivisen kuplan huippua jokainen on varma että juuri hänellä on jumalalliset lahjat sijoittamiseen.

13 Ekstrapoloidaan surutta kaikkea mahdollista hyvää ja kuviteltua hyvää.

16 Sellainen mikä ennen olisi koettu kalliiksi onkin houkuttelevaa jos jossain muualla on vielä älyttömämpiä ylilyöntejä.

18 Pakko yrittää puristaa tuottoja tutuilta kotimarkkinoilta joilla kaveritkin touhuaa vaikka indeksisijoitus jollain halvemmalle markkinalle tuottaisi erittäin todennäköisesti paremman tuloksen, parempi tuotto pienemmällä riskillä.

Laskumarkkinat:

11 Ajattelin että assettieni arvo oli 250k. Sitten Mr. Market laittoi niille miljoonan hintalapun. Tuntui upealta olla miljonääri. Sitten market cap putosi 500 k tasolle. Fundat olivat vaivihkaa myös rapistuneet. Mutta en myynyt koska toivoin onnenpotkua ja miljonäärin statuksen palautumista. Juuri kukaan ei pysty pitämään kiinni spekulatiivisen markkinan tuomista windfall-voitoista.

14 Kuplat tuhoavat nettona onnellisuutta paljon, osittain siksi että tappiot tuottavat häviäjille intensiivisempää pahaa oloa kuin vastaavat voitot voittajille.

Nousu- ja laskumarkkinat:

4 Kun tapahtumat tuntuvat vyöryvän päälle, tulee paine lukita reaktio äkkiä, nousussa tai laskussa. Nämä hätiköinnit yleensä kostautuvat.

10 Nousumarkkinoilla positiiviset asiat assosioituvat toisiinsa ja luovat kehiä joiden myötä osakkeet irtautuvat realiteeteista.

“Hyvä tuloskehitys, hyvä yhtiö, hyvä osake.”

tai

"Hieno tarina, paljon hypetystä, hyvä yhtiö, hyvä osake.

Rinse and repeat.

Laskumarkkinoilla peilikuva tästä.

15 Joukossa on turvallista. Sen sijaan stressaavaa olla yksin eri mieltä kuin muut.

23 Cheerleaderit rajuilla nousumarkkinoilla ja tuomiopäivän profeetat musertavilla laskumarkkinoilla