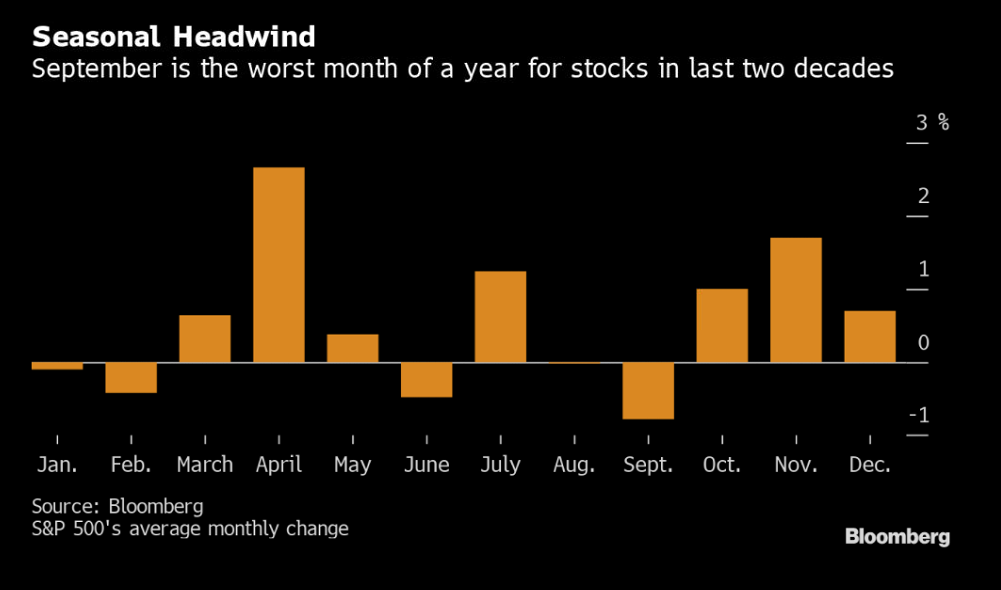

Pelätty syyskuu käynnistyi SP500:sen ja NASDAQ:n huidellessa lähellä All Time High:ta. CNBC ja muutkin varoittelevat, että osakkeet laskevat historian valossa eniten juuri syyskuussa ja syksyllä. Tätä tukee myös data. Palstalla on alkanut kuulua toistuvia varoituksia ja jokaisen lienee hyvä tarkastella salkkujaan, reflektoida tuntemuksiaan ja tehdä kuivaharjoitteluja miten toimia syöksyn tai pidemmän laskujakson osuessa kohdalle. Omat sijoitukset kannattaa muutenkin käydä yksitellen läpi, eikä rakastua firmoihin.

Henkinen valmistautuminen pörssin isompaan korjausliikkeeseen tai jopa romahdukseen on monella varmasti käynyt mielessä. Mielipiteet muuttuvat huolesta pelkoon ja välillä euforia valtaa mielen, kun nousu jatkuu ja omat osakkeet raketoivat. Ripeä nousu aiheuttaa silti monelle enemmän stressiä kuin laskujaksot tai markkinoiden tasaisuus. Harva on kuitenkaan täysin välttynyt elokuun aikana laskuilta ja myös reilusti nousseet laatuyhtiöt ovat ottaneet nopeita -10-30% syöksyjä. Hypefirmoilla ratsastavat ovat saaneet kokea samaa jo helmikuusta lähtien.

Elokuu on tyypillinen lomakuukausi ja hedgefundien johtajat palailevat nyt golffauslomiltaan ja volatiliteetti alkanee nousta. Q2 tuloskausi on saatu päätökseen ja syyskuu on eräänlainen välikuukausi, mutta varsinkin tänä vuonna treidauspaikkoja on luultavasti mukavasti tarjolla. Volatiliteettiä aiheuttavat ehkä Quadruple Withcing day (17.9), elokuun ilmestyvät työttömyysluvut (3.9.), Fedin kokous (22.9.) ja mahdollinen QE:n keventämispäätös, (14.9.) ilmestyvät inflaatioluvut sekä ylimääräisten työllisyystukien kuihtuminen syyskuun aikana. Töiden väistelystä on tullut pieni ilmiö, koska treidaus kotona on paljon mukavampaa ja jopa tuottoisampaa. Ja jos on saanut maistaa pidemmän aikaa vapautta ja nauttia korotetuista työttömyyskorvauksista, niin työllistäminen ja työllistyminen tulee olemaan monen henkilön kohdalla haaste, jonka kanssa useammat firmat ja valtiot nyt painivat.

Jokainen pörssiä päivätasolla seuraava miettinee nyt mitä salkulle pitäisi tehdä, mitä myydä, minkä osakkeen haluaa salkkuun jättää ja lähestyykö kuplan huippu. Powellin moneen kertaan toistama lupaus, että tällä kertaa elvytystä ei lopeteta finanssikriisin tapaan kesken on toiminut selvänä ohjenuorana ja suunnannäyttäjänä monelle treidarille/sijoittajalle ja kyseinen lupaus takasi pörssille vain yhden suunnan ja se oli ylös. Powell on hoitanut leiviskänsä asiallisesti ja seuraava tehtävä onkin luovia eroon ”ikuisesta” elvytyksestä ja mielellään hallitusti. Työ on siis vasta puolivälissä ja Powellin rationaalisuus ja rauhallisuus on vakuuttanut useimmat sijoittajat. Jokaista sanaa analysoidaan silti edelleen tarkasti. Pidempiaikainen elvytyksen lopettamiskeskustelu, siitä vihjailu, siitä päättäminen ja sen toteuttaminen saattaa taata sijoittajille lopulta pehmeämmän laskun äkkirysäyksen sijaan. Mustia joutsenia tosin tarina ei kestä ja valitettavasti niitä ilmaantuu säännöllisesti, jolloin millään muulla ei kyseisinä päivinä ole mitään merkitystä. Tilanne näkyi koronan alkaessa; korona oli kaikkien tiedossa ja se jylläsi Kiinassa viikkoja/kuukausia ja pörssi nytkähti syöksyyn vasta kun Italialaiskylästä löytyi ensimmäinen tapaus.

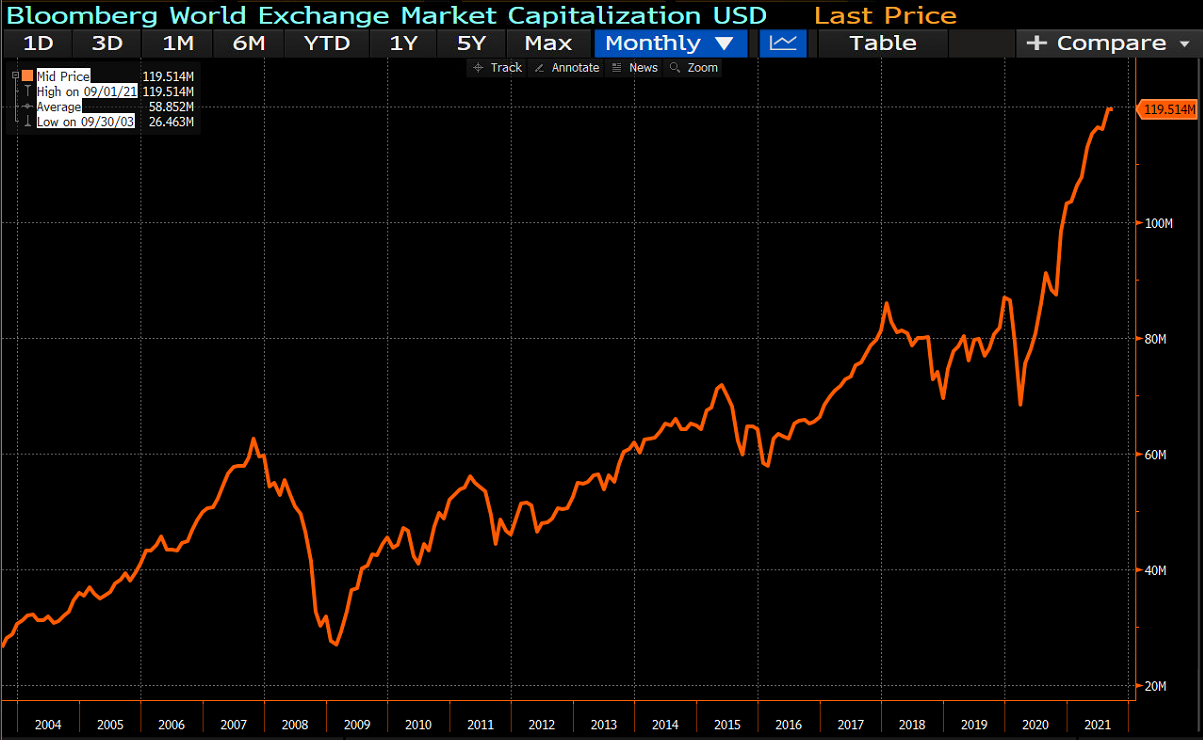

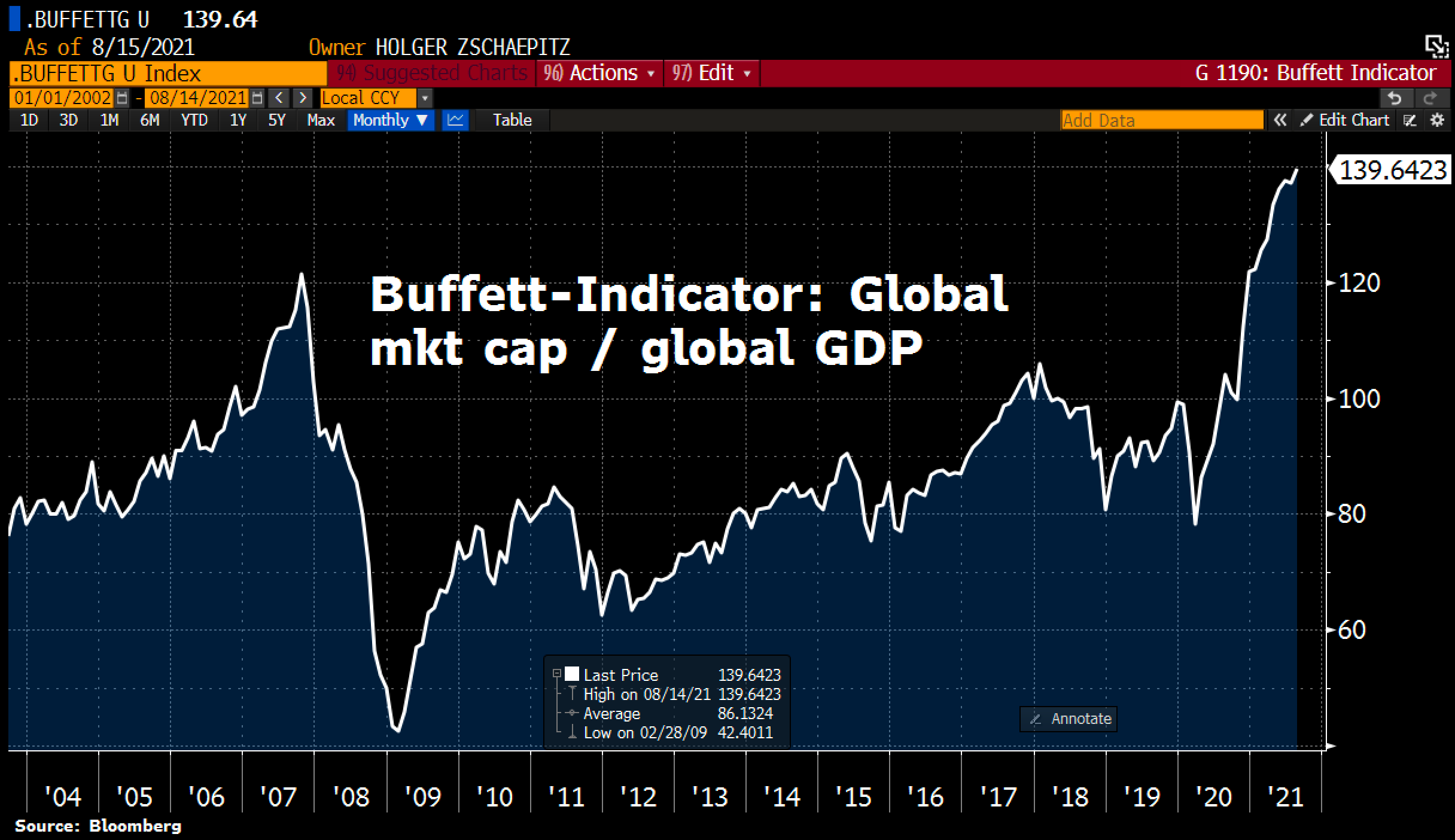

Jotta pörssi voisi hetkessä romahtaa, niin se vaatisi lähes kaikkien jenkkisektoreiden samanaikaisen niiauksen ja positiivisen sentimentin lähes täydellisen tuhoutumisen. Markkinoilla on löysää rahaa ennennäkemätön määrä, samoin uusia sijoittajia enemmän kuin koskaan. Optiot ovat tulleet kuvioihin ja niillä piensijoittajat ja vähän suuremmatkin hedgettävät salkkujaan. Omistusten myyntinopeus on kasvanut ja lähes kaikki tieto on kaikkien käytettävissä millisekunneissa. Osakkeet vaihtavat omistajaa nopeasti ja taitavimmat pärjäävät paremmin kuin hyvin. Pörssin erikoisuus on se, että lähes kaikki liikkeet, niin ylös kuin alas, ovat erittäin ylikorostuneita ja spekulointi on lisääntynyt. Algot hääräilevät taustalla ja niiden liikkeet ovat nykyään selkeästi havaittavissa (esimerkkinä SP500 ja itsemurhaisku Afganistanin lentokentälle, kuolleet sotilaat ja millisekunnin dippi, kunnes algot pian päättivät, että geopoliittiset selkkaukset eivät vaikuta isoon kuvaan). Isommat laskujaksot viedään niin syvälle, että pahaa tekee ja nousut taas jatkuvat loputtomiin, vaikka olet omat osakkeet myynyt jo aikoja sitten.

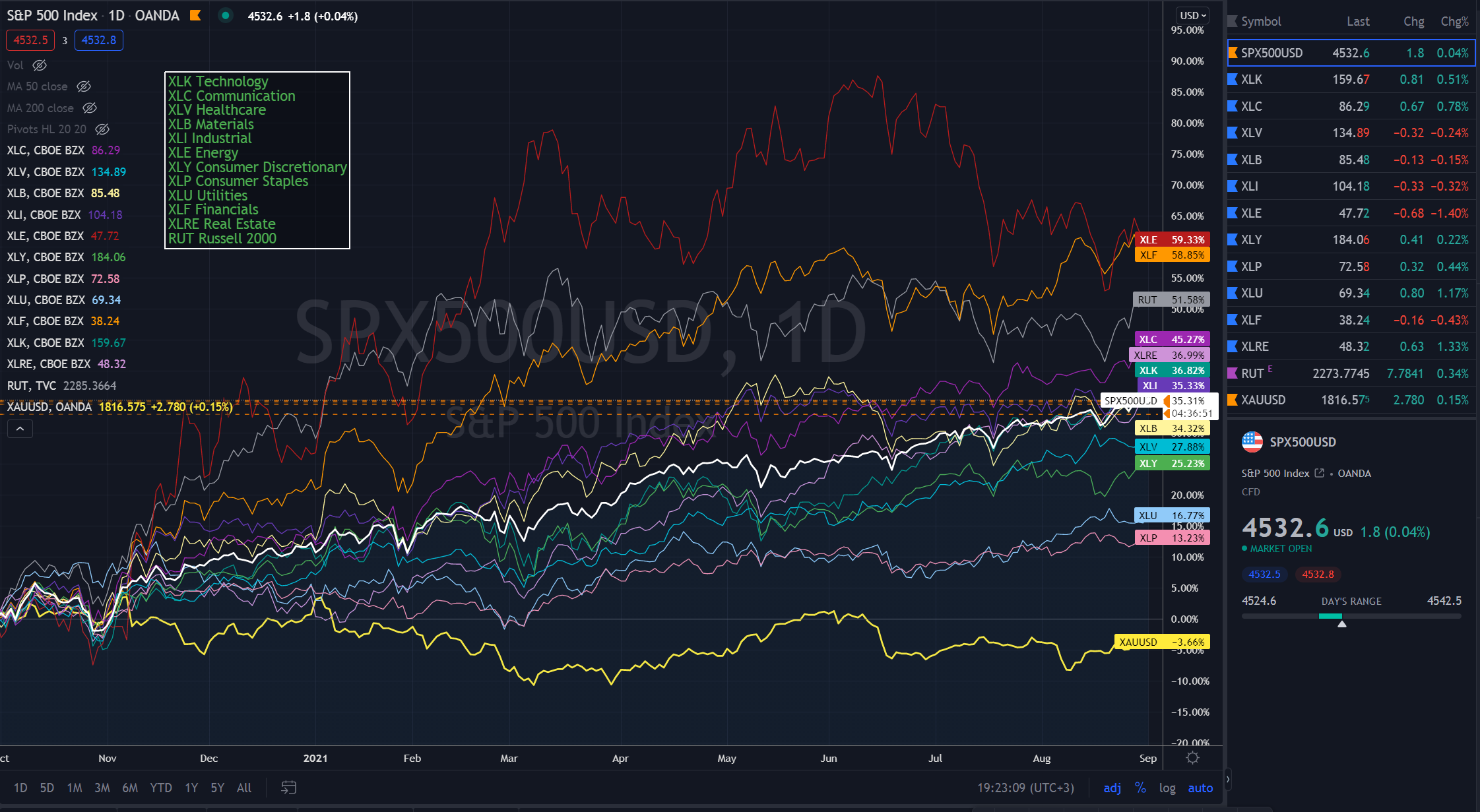

Sektoreiden kehitys lokakuusta 2020 eli kuukautta ennen presidentinvaaleja. Nousun taustalla ovat olleet alussa energia (XLE), finanssi (XLF) sekä Russell 2000, joka tosin on madellut viimeiset kuukaudet. Kulta (XAUUSD) ei ole pysynyt nousun kyydissä.

Koronakuopasta lähtien sektorit ovat nousseet hyvinkin tasaisesti ja rotaatio on kannatellut nousumarkkinaa. Kultabullien usko on ollut koetuksella kohtuullisen alun jälkeen.

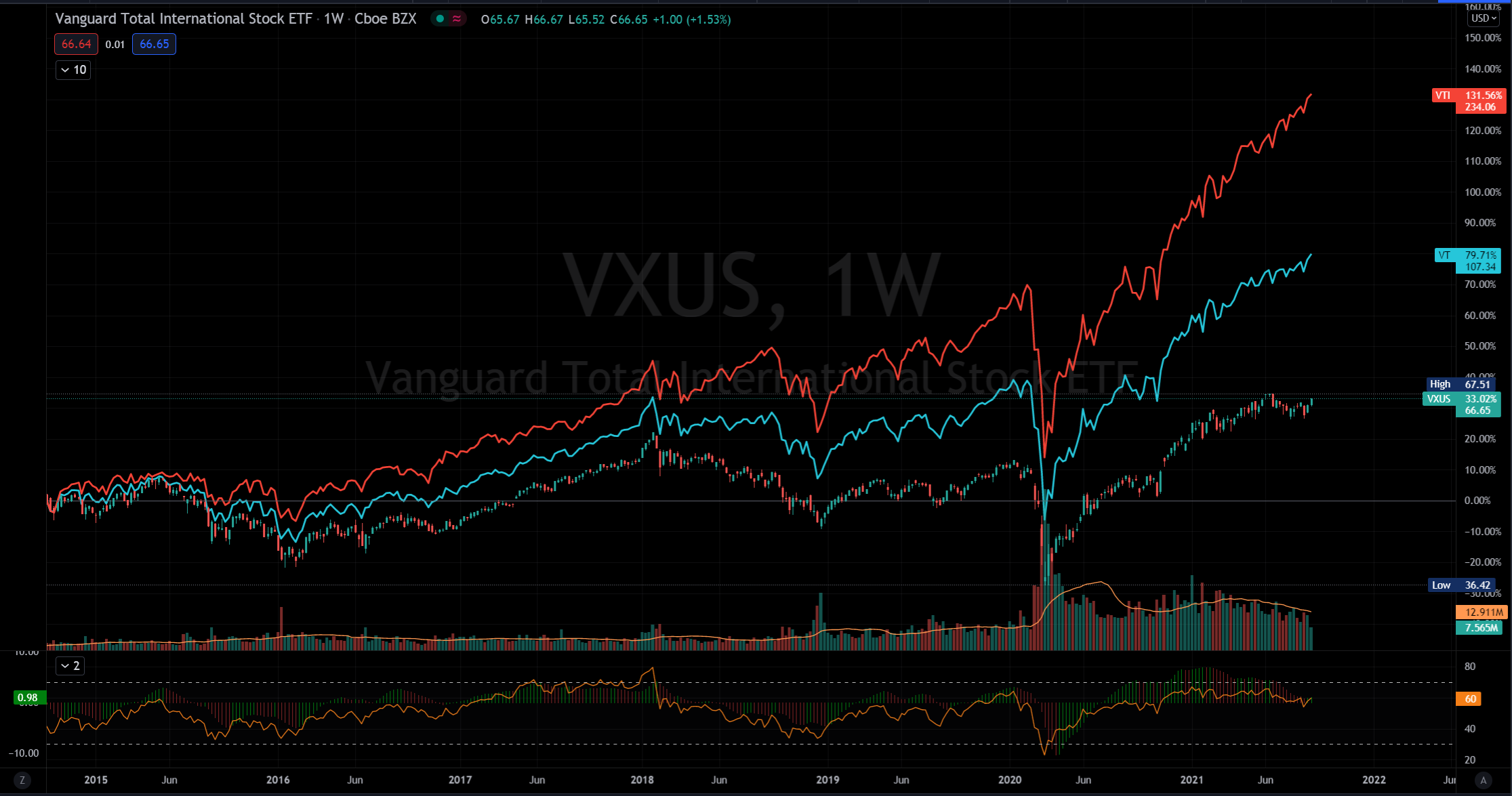

VT, VTI ja VXUS. VTI (Punainen) kattaa kaikki jenkkiosakkeet, VT (sininen) sisältää maailman kaikki osakkeet + jenkkiosakkeet ja VXUS (kynttilä/alin) kattaa kaikki maailman osakkeet ilman jenkkiosakkeita. Nousu on ollut rajua jenkeissä ja muu maailma on ”vasta hieman kohollaan”.

SP500 Heat Mappia päivittäin katsoessa nousut ja laskut ovat tasaantuneet suht tasaisesti eri sektoreille ja rotaatio käynnistyi selkeästi presidentinvaalien jälkeen. Rotaation ja painopisteiden tasaisempi jakautuminen on mahdollistanut nykyisen kaltaisen nousun. Yksi sektori, kuten teknot, ei yksin pysty kannattelemaan nousua pitkässä juoksussa, mutta markkinan ne voivat hetkellisesti romauttaa syöksyessään. Isoimpien viiden osuus on n. 20% SP500 indeksistä. Valtavat rahamassat haravoivat nyt kuumeisesti kaikki firmat/sektorit läpi ja vaihtavat paikkaa säännöllisesti. Rotaatio voi hyvinkin pitkittää nousua ja pienentää romahduksen mahdollisuutta. Mahdollista on, että laskujakso lähtee lopulta liikkeelle yhtiö- tai sektorikohtaisesti ja lopulta jokainen yhtiö pettää vuorollaan, kun odotukset ovat karanneet yli sietorajan ja hyväkään tulos ei nosta kurssia. Kyseistä ilmiötä on jo nähty viime tuloskaudella ja tahti kiihtynee nousun pitkittyessä. Hidas, vuosia kestävä laskujakso voi myös käynnistyä, mutta todennäköisyydet ei tätä ainakaan vielä tänään puolla. Kuten on nähty, niin sentimentti voi kääntyä päälaelleen päivissä tai viikoissa, joten yhteen ajatukseen ei kannata sijoittamisessa juuri koskaan lukittautua ja avarakatseisuus tuo usein parempia tuloksia.

Miten luovia tällaisessa markkinassa? Pörssi tulee varmuudella joskus romahtamaan, siitä on varmasti kaikki yksimielisiä. Ajankohta vaan on kaikille epäselvä ja nykyinen nousujakso (pienillä korjausliikkeillä höystettynä) voi kestää helposti kuukausia tai vuosia. Myymällä salkun tyhjäksi varmistat varmat tuotot tai tappiot sekä mahdolliset verot. Tuolloin otat tavallaan kantaa sen puolesta, että romahdus tulee ja pääset toivottavasti ostamaan laatua halvemmalla. Sama suunnitelma on monella muullakin mielessä ja kaikki dipit on ostettu toistaiseksi ylös. Viimeinen terävä nousu tehdään yleensä pienellä vaihdolla ja mahdollinen romahdus/dippi tulee yleensä täysin puskista ja sellaisen uutisen saattelemana, jota massat eivät olleet hinnoitelleet (vielä) kursseihin. Nykyisessä markkinassa liian monet silmät tapittavat samaa asiaa. Pörssi yleensä liikahtaa vastoin massojen odotuksia ja monesta saattaa tuntua, että omien ajatusten ja liikkeiden kontraaminen toisi paremman lopputuloksen. Loputtomassa nousumarkkinassa sijoittaminen on tosin tuntunut välillä aivan liian helpolta. Pörssi ja osakkeet osaavat kuitenkin harhauttaa ja toimia epärationaalisesti ja jokainen meistä on tämän lienee kokenut. Jos tämä olisi näin helppoa, niin kaikki takoisivat mielettömiä tuottoja, niin kuin viimeiset 1,5 vuotta ovat virheellisesti osoittaneet.

Sitäkään mahdollisuutta ei voi pois sulkea, että rakennamme kollektiivisesti ja yhteispäätöksellä historian suurimman kuplan ja nousu on vasta alkutaipaleella. Ihmisen perimmäinen piirre, eli ahneus, viittaisi että siihen suuntaan ollaan menossa. Venytämme luultavasti kuminauhan taas kerran valkoisen pinkeäksi. Osa treidaaja veivaajista väistää tuurilla ja taidolla dipit, kun osakkeet on vaihdettu käteiseen oikeaan aikaan, mutta iso joukko syöksyy lopulta kuilun reunalta alas salkut pullollaan ja myy salkut tyhjäksi pitkäksi vedetyn dipin pohjalla. Maailman eri markkinoilta löytyy vielä haravoidessa alihinnoiteltuja potentiaalisia laatuyhtiöitä, jos tarpeeksi syvältä jaksaa kaivaa ja visioida tulevaisuutta. Näihin helmiin isketään voimalla kiinni ja nousut on nopeita, kun joku jaksaa niitä tarpeeksi muille hehkuttaa. Riskit tietysti kasvavat markkinan/osakkeen noustessa ja samalla tulisi kasvaa sijoittajien riskienhallinta.

Päivitin oman suunnitelman heinäkuussa syksyn pimeneviä iltoja silmällä pitäen, jossa lähdin tiivistämään ja samalla hajauttamaan salkkua eri sektoreille ja karsin pienet rönsyt pois. Jokainen sijoitus menee tarkasteluun säännöllisesti ja peilaan arvostasoja mm. markkinasentimenttiin, uutisiin, talouslukuihin, muuttuvaan fundaan ja tekniseen analyysiin jne. Luovin markkinan mukana yrittäen samalla ennakoida markkinan tulevia liikkeitä, ja muutan samalla mielipidettäni lennosta. Vaihdan painopistettä tilanteen mukaan, eli toimin pääpiirteissään kuten suuri osa nykysijoittajista. Siirsin osan sijoituksista numeroiden puolesta vähiten yliarvostettuihin hieman defensiivisempiin firmoihin ja pienen osan Kiinaan. Pyrin kaventamaan riskiä ja myös keräämään käteistä ja tietysti nauttimaan tuotoista, vaikka se vaikeaa onkin. Olen valmis tinkimään tuotoista suosikkifirmoissa, joissa arvostukset ovat osassa nousseet yli kipurajan ja joissa risk reward vaikuttaa olevan reilusti alle 2:1. Oma sijoitusaste on nyt 75%.

Riskien- sekä kassanhallinta ovat sijoitustyylini tärkeimpiä teesejä. Tasaisen tylsä ”grindaus” on aina ollut omalla kohdalla varmin tapa tuottoihin ja yhden bitcoinin holdaaminen reilut 10 vuotta on tehnyt omasta mahasta lähes immuunin kurssiheilahteluille.

Tällä palstalla on todella fiksua porukkaa ja keskustelun taso on internetin parasta laatua sijoittamisen saralla, eli suuri kiitos kaikille palstalaisille loistavista viesteistä ja rauhallista syyskuuta!

(Hieman pitkäksi venähti. Suurin osa yllä olevasta on omasta sijoituspäiväkirjasta)