Eikös kaikki nopeasti tarttuvat ole aina olleet lievempiä variantteja?

Etelä-Afrikassa on ollut vähän koronaa, ja vähän rokotettuja, joten nopeasti leviävällä variantille oli paljon vastustuskyvyttömiiä joka mahdollisti nopeamman leviämisen, mutta vakavaa muotoa hyvin vähän.

Eli tänään varmasti kiritään paljonkin viime viikon laskua, mutta mielestäni esim. Dax 16100 tasoa on turha havitella hetkeen. Sen verran isoja huolia markkinoilla kuitenkin on, eli inflaatio, geopolitiikka ja kiinan rakennusbuumin maalin häämöttäminen.

Jos tänään tulee ylilyönti nousulle, ostan kyllä putteja.

Delta tartuttaa alkuperäistä paremmin mutta aiheuttaa myös hiukan vakavamman taudin kenties koska virusta on enemmän elimistössä.

Omasta mielestäni tässä on konkreettinen riski että omicron tartuttaadeltaakin paremmin, kiertää immuunipuolustusta jonkin verran paremmin, aiheuttaa suuremmat viruspitoisuudet, ja vähintään normi covid oireet ellei pahemmat. Jos jo deltan kanssa ollaan vaikeuksissa niin tämä olisi myrkyllinen yhdistelmä.

Toivottavasti näin ei käy mutta oma tulkintani tilanteesta on että varovaisuus saattaa nyt olla paikallaan.

Saattaa olla suurempi tartuttavuus perustuu omicronin kykyyn syrjäyttää delta Etelä-Afrikassa. Tämä voi olla sattumaa mutta yhdistettynä tietoon mutaatioiden ennustetusta luonteesta pidän hyvin mahdollisena.

Saattaa kiertää immuunipuolustusta perustuu siihen että piikkimutaatioissa on tunnettuja ja ja ennustettuja immuunipuolustukselle tärkeitä mutaatioit, esim E484 on mutatioitunut (E484A).

Näistä seikoista maalaisjärjellä arvelen viruspitoisuuksien mahdollisesti olevan korkeampia, mutta tämä siis omaa päättelyä.

Coetzeen viesti lievemmästä tautimuodosta on rohkaiseva mutta ei vakuuttava, potilaat ehkä nuoria, ei varsinaista tutkimusta aiheesta.

Näistä seikoista siis itse teen sen johtopäätöksen että varovaisuus pörssissä voi olla paikallaan. Toivottavasti käy hyvin.

Laitoin siis viestin tänne koska itselleni tämä asia on melko keskeinen arvioitaessa pörssien lähiaikain suuntaa.

Onko liian nopeasti tehty johtopäätös (vaikka toki mahdollisesti oikeanlainen)? Pörssissä kyllä lievää toivekkuutta, mutta uutinen ei ainakaan vielä saanut suurta nousureaktiota aikaiseksi - epäilläänkö siis sanomaa?

Ehkäpä nyt kaivataan asiantuntevaa viestiä myös Etelä-Afrikan ulkopuolelta.

vaikka omikron ei ole maailmaloppu (toivottavasti), niin se tullee lisäämään samoja ongelmia ennestään. EKP on mahdottomassa paikassa. hintainflaatio juoksee karkuun, mutta korkoja ei voi nostaa. toisaalta ei koronnostot auta pullonkaulaongelmiin, mutta suostuvatko palkansaajat, että ostovoima heikkenee koko ajan. epäilen.

Enemminkin näissä tulisi miettiä ja laskea että mikä on tuottajahintojen, kuljetuksen ja kohonneiden energiahintojen osuus ja kuinka pysyviä ne on. Plus pullonkaulat saatavuudessa.

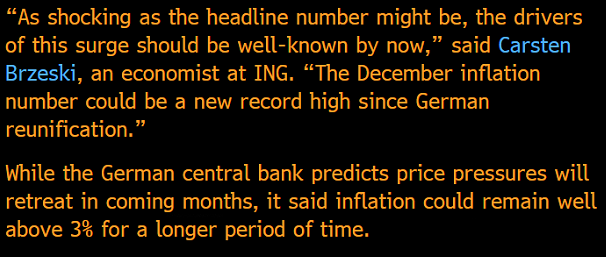

Huomenta kaikille! Saksan ja Espanjan inflaatioluvut ovat jo tänne julki tuotukin, ja niistä enemmän juttu tänään makrokatsauksessa, kuten myös virusvariantin tuomasta epävarmuudesta ennusteisiin, ts. jos rajoitukset variantin myötä lisääntyvät globaalisti, riski inflaation pitkittymisestä kasvaa ja vie väliaikaispuheilta pohjan. Saksan inflaatio kiihtyy kovaa vauhtia, mutta inflaatiopiikkiä odotettiinkin loppuvuodelle. ensi vuoden luvut näyttävät, onko kyseessä tosiaan vain piikki vai nousevatko hinnat pitkäksi aikaa. etenkin saksassa näitä väliaikaisuuden puolesta puhuvia tekijöitä, kuten arvonlisäveron muutosten vaikutukset, riittää, mutta myös tuotannon pullonkaulat vaikuttavat sen teollisuuteen paljon.

Mielenkiintoinen nosto oli Bloombergin lainaus Bundesbankin näkemyksistä, joiden mukaan inflaatiopiikin jälkeenkin Saksan inflaatio voisi pidemmän aikaa olla yli kolmen prosentin. Ja olisihen se selkeä muutos takavuosien talousympäristöstä takaisin inflatoriseen. Tämä myös lisäisi Saksan painostusta EKP:ssa kohti kiristyvää rahapolitiikkaa, ken Bundesbankin johdossa sitten onkin ensi vuoden alusta nykyisen pääjohtajan Jens Weidmannin jättäessä tehtävänsä.

Eiköhän tuossa ole ajatus se, että mikäli mennään taas rajoituksiin, niin ihmisten kuluttajakäyttäytyminen jatkaa “koronalinjalla”. Eli rahat käytetään fyysisiin tavaroihin ja palvelusektori kärsii. Näiden rahojen painottuminen kulutustavaroihin pitää siis yllä korkeaa kysyntää niissä segmenteissä, joissa inflaatio nyt jyllännyt.

Lisäksi tuotannon pullonkaulojen korjaantuminen viivästyy rajoitusten takia + ihmisten kulutuskäyttäytymisten takia → tarjontapuolella ongelmia kun kysyntäpuoli taas ei sakkaa näissä tietyissä koreissa.

Niin kyllä tämän käsitän, mutta että miksi se poistaisi inflaation väliaikaisuuden?

Viivästyttäisi pikemminkin inflaatiolukujen alenemista.

Jokin lisäkejtureaktio pitäisi lähteä liikkeelle, jotta väliaikaisuuspuheilla ei olisi katetta.

Edit. Toki niin, että jos inflaatio kulkee 0.0 % —> 6.0 % → 3.0 % ja jää siihen vuosiksi, sekä väliaikaisen että pysyvän inflaation profeetat paukuttelevat henkseleitään.

No tässä tapauksessahan kyse on mielestäni vain terminologiasta; miten määrittelet “väliaikainen”?

Mariannehan sanoo: “riski inflaation pitkittymisestä kasvaa ja vie väliaikaispuheilta pohjan”

Tuossa kontekstissa ymmärrän tuon ainakin niin, että Marianne puhuu vain inflaation pitkittymisestä ja “väliaikainen” määritellään tarkoittamaan suunnilleen esim. kulunutta vuotta.

Joo, ehkä se sijoittajan kannalta mielenkiintoisin on kuitenkin juuri tuo pitkä aikaväli, että mihin inflaatio sitten asettuu.

Ja, kovin vaikea olisi nähdä, että tavaroiden yms kysyntä- ja toimitusketjusuman purkautumisen jälkeen (vuosi, kaksi?) ei nähtäisi ainakin pientä ylilyöntiä toiseen suuntaan myös.

Ehkä haastan tätä ajatusta vielä: Miksi tuon kuuluisi mennä juuri noin päin? Koronan alkuaikahan oli vahvasti deflatorinen, inflaation syyksi on mainittu yhteiskunnan avautumisen aiheuttama kysynnän nousu. Nyt jos trendi olisi taas päinvastainen ja rajoituksia tiukennetaan, mikä on muuttunut jotta vaikutus on inflatorinen? Esimerkiksi joissain vahvasti yhteiskunnan avautumiseen linkittyvissä tuotekategorioissa kuten bensiini.

Itse itselleni vastaten, oletuksena tuossa lienee että

Ihmiset ovat oppineet elämään “normaalisti” koronarajoitustenkin keskellä jolloin kysyntä jatkuu eikä putoaisi uuteen koronakuoppaan vaikka omikron osoittautuisikin vakavaksi ja rokotteet ei tehoaisi

Rajoitusten tiukentaminen myös aiheuttaisi painetta jatkaa jonkinlaista suoraa elvytystä, siis ihmisillä edelleen varaa kuluttaa, ja kysynnän epätasainen kohdistuminen jatkuisi

Tuotanto- ja toimituskapasiteettiin kohdistuvat rajoitteet pahentaisivat pullonkauloja (esim. tuotannon sulkemiset koronan takia)

Kaikki nuo ovat taas “transitory” tekijöitä, eli kuten yllä mainittu saattaisi siirtää inflaatiopaineita pidemmälle mutta isommassa kuvassa ei välttämättä muuta kuin ajoituskysymys.

Pörssin reaktiosta vielä. Mielestäni tuo viime viikon reaktio kertoo enemmän pörssin yleisestä sentimentistä kuin itse koronasta, kun pienikin risahdus jossain puun takana aiheuttaa äkillisen karhupaniikin. Sijoittajat kollektiivisesti tuntuvat siis olevan hermostuksissaan, jolloin korjausliike vain odottaa syntymistään. Volatiliteetti siis jatkunee.

Kiitos @Kelpieracer kysymyksestä ja @JNivala vastaukseni tarkennuksesta, juuri tuota hain. Eli Bundesbankinkin näkemys nojaa inflaation pitkittymiseen, normaalista poikkeavan taloustilan jatkuessa. Se, mikä on tilapäistä ja etenkin mikä pitkittynyttä onkin sitten täysin kunkin oman tulkinnan varassa. Keskuspankkien puheiden perusteella tilapäinen tarkoittaa hintapaineiden maltillistumista ainakin vuoden sisällä, minkä perusteella pitkittynyt inflaatio voisi kestää 1-3 vuotta.

Pitkä aikaväli on sitten asia erikseen, ja mielestäni siellä vaikuttavat edelleen talouden pitkän aikavälin kasvun lainalaisuudet eli hidas kasvu (siis matala tuottavuus), ikääntyvä väestö, ja tätä myötä maltilliset hintapaineet. USA:n infrapaketilla kasvua yritetään vauhdittaa ja kilpailukykyä parantaa, mutta euroalueella tämän kaltaiset avaukset ovat vielä jääneet vähiin, joten iso kuva ei mielestäni ole tältä osin muuttunut.