Viesti yhdistettiin ketjuun: Kysy & vastaa -ketju sijoittamisesta

” IMF Director: Maybe We Printed Too Much Money Without Thinking Of The Unintended Consequences”

” We act sometimes like eight years old playing soccer. Here is the ball, we are all at the ball. And we don’t cover the rest of the field.”

Kylläpä heitä naurattaa, printteri lauloi ehkä turhan iloisesti kun saatiin joka maa velkakriisiin mutta hei kyllä IMF teidät pelastaa ”tiettyjä asioita vastaan”. Pelkkää peliä aina vaaaan. ![]()

9 tykkäystä

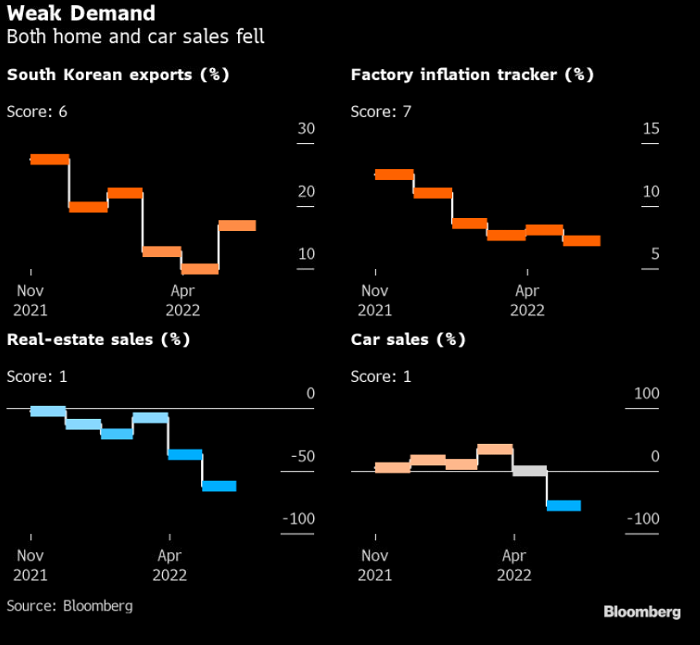

Muutama käppyrä aamun Vartista.

Kiinan talous blöäääh:

Keskuspankki lupasi lisää elvytystä, ja osakkeiden lasku taittui hieman. Silti, Kiinassa on menty jo maaliskuun pohjien läpi.

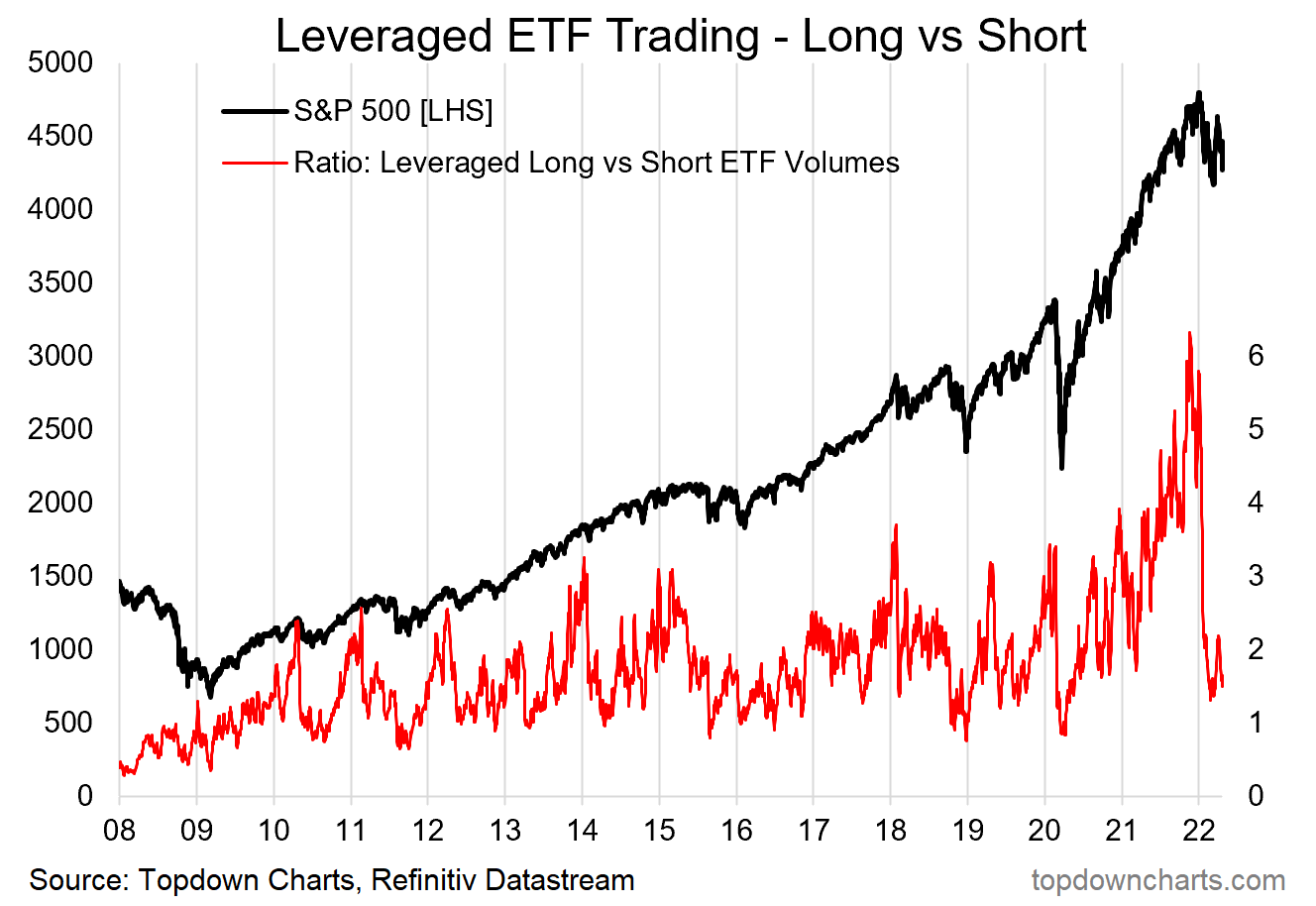

Sijoittajien spekuloimisinto on laantunut:

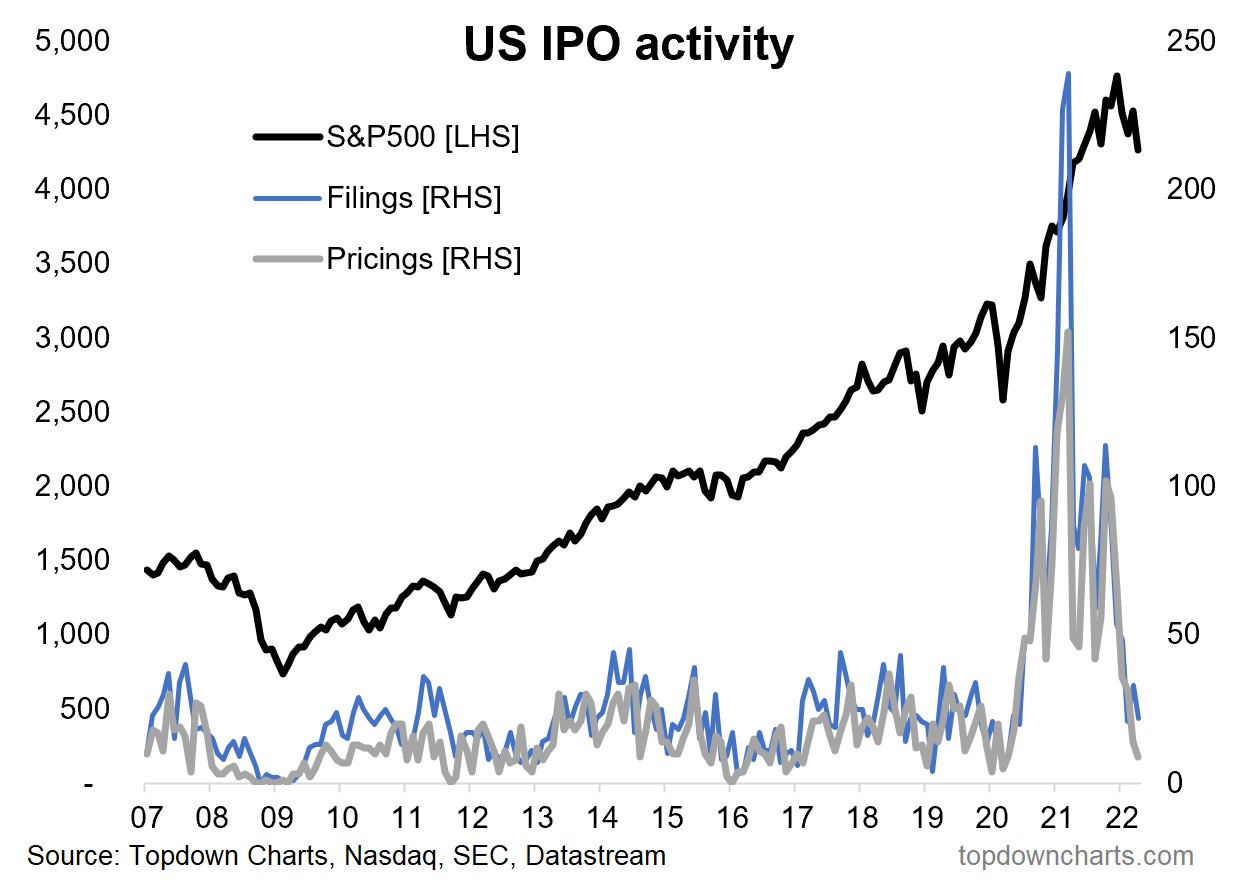

IPO-buumi tuli ja meni.

SP500:sen P/E ja reaalikorko. Korkojen ja osakkeiden suhde ei ole suorasukainen. Myös talouden vahvuus vaikuttaa niihin molempiin. Kun korot oli viimeksi tällä tasolla, oli SP500:sen P/E 16x eteenpäin katsoen. On se ollut myös enemmän, jos talous on vahva. Tai P/E voi olla alhaalla, vaikka korot olisi negatiivisia inflaatio huomioiden. Kuten sanoin, talous vaikuttaa paljon.

Joka tapauksessa, nyt talous jäähtyy ja korot nousee samaan aikaan… You are warned. ![]()

Vakuutus ja energia ovat yliperformoineet tässä ympäristössä.

40 tykkäystä

Jos velkamarkkinan kuulumiset kiinnostaa tarkemmin, niin itse olen ainakin tykännyt näistä Oaktreen tuottamista markkinakatsauksista. Mukana makrotason höpinää alkuun kiristyvästä rahapolitiikasta ym. mutta loppua kohden tarkempaa analyysiä maailmanlaajuisesti eri velkakirjamarkkinoista ja niiden näkymistä.

Muutamia pointteja tekstistä jotka itse koin mielenkiintoisiksi:

Saksan näkymistä:

Look at Germany, the biggest economy in the eurozone. The country’s GDP declined by 0.7% in 4Q2021 because of slowing economic growth in China, its largest trading partner. The German government’s council of economic advisors recently reduced the country’s 2022 growth forecast from 4.6% to 1.8%. But this projection could prove far too optimistic if China’s zero-Covid policy continues to depress economic activity – and especially if Europe’s gas imports from Russia are disrupted or halted entirely, since Germany is heavily dependent on Russian energy.

Euroopan pankkilainauksesta:

European bank lending has declined year-over-year: Lending to corporate borrowers increased month-over-month in January and February, but outstanding loans were 3.4% lower than they were in the same period last year.

Euroopan ja USA:n high yield lainamarkkinasta:

While analysts anticipate that default rates in the U.S. and European high yield bond markets will increase in 2022, they expect these rates to remain well below their long-term historical averages. Issuers’ fundamentals are healthy despite macroeconomic concerns, and near-term maturities are minimal following the 2020–2021 wave of refinancings.

Kiinan high yield lainamarkkinasta:

The default rate in China’s high yield bond market reached 6.8% in 1Q2022, primarily due to weakness in the country’s property sector. On an annualized basis, this default rate is higher than the 19.4% recorded in 2021 and well above the country’s long-term historical average default rate.

14 tykkäystä

Teollisuusjätit GE ja 3M julkistivat tänään Q1-tuloksia. Kurssireaktiot kertoo paljon. ![]() Sinänsä teollisuusfirmoilla on kädet täynnä töitä ja kysyntää piisaa, mutta kustannuspaineet rassaa. Molemmat käyttivät sanaa “uncertainty” hyvin liberaalisti konffapuheluissa blumman kolumnistin mukaan.

Sinänsä teollisuusfirmoilla on kädet täynnä töitä ja kysyntää piisaa, mutta kustannuspaineet rassaa. Molemmat käyttivät sanaa “uncertainty” hyvin liberaalisti konffapuheluissa blumman kolumnistin mukaan.

Molemmat pitivät myös ohjeistuksensa, joskin GE valuu kohti sen alalaitaa.

23 tykkäystä

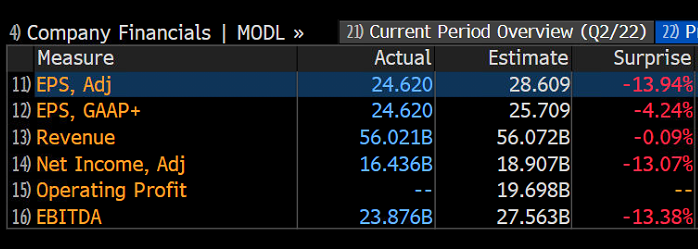

Pitää perehtyä lisää (harrastusseuraan isoja teknoja) mutta useiden somenostojen perusteella Googlen kasvu hidastui etenkin tuben saralla. Cloudin kannattavuus ei parantunut, joskin se on vielä kasvuvaiheessa. Vertailukausi on paha ja omien ostoista huolimatta EPS laski. Markkinointi vaisua etenkin Euroopassa mikä ei lupaa hyvää FB:lle.

Meillä on Alphabetissä jäätävän kannattava monipolistinen teknologiabisnes, 100 miljardin kassa ja P/E ~20x maastossa. Kasvunäkymä edelleen hyvä.

Osake afterissä -7 %. Kuvaa hyvin päivän sentimenttiä.

Jos isotkin teknot alkaa luisumaan kunnolla niin…. Uugh!

38 tykkäystä

Google on mainosfirma jolla on nippu muita rönsyjä ja valitettavasti kun talous himmaa, paikka missä leikataan budjetteja tahtoo olla… mainonta.

Vertailuksi Microsoft puksuttaa edelleen huikeita lukuja.

Mainonnasta elävillä teknoilla on edessään ainakin jonkin verran kuoppia, “oikeat” teknofirmat jotka eivät elä mainostuloista todennäköisesti pärjäävät suhteellisesti paremmin seuraavan parin-kolmen kvartaalin aikajänteellä.

20 tykkäystä

Tuosta Jarniksen kommentista tuli mieleen, että Peter Thiel esitti jo 2014 kirjassaan joitakin teräviä huomioita siitä miltä Google haluaa näyttää, ja mitä se todellisuudessa on. Se mielellään näyttäytyy aina monipuolisena teknofirmana, joka tekee kaikenlaista innovatiivista ja jännää ja kohtaa kovaa kilpailua. Todellisuudessa se on ytimeltään hakukonemainosfirma, jolla on liki absoluutttinen monopoli siinä. Oxfordin sanakirjassa on verbi ”to google”, siellä ei ole eikä tule koskaan olemaankaan ”to bing”. Vallihautaa piisaa.

Nyt 8 vuotta myöhemmin tuo ei tosiaan ole tainnut radikaalisti muuttua? Hakukonemainonta on edelleen leipä ja voi, ja edelleen yhtiö välttää liiemmälti leveilemästä sillä. Todelliset monopolit eivät leveile, ne koittavat päin vastoin peitellä sitä missä heillä se ylivoimainen kilpailuetu on.

Hieman aina ihmetyttänyt, miksi Alphabet ei ole noussut esimerkiksi merkittävästi älypuhelinvalmistajaksi. Luulisi sillä olevan Androidin omistamisen kautta paraatipaikka luoda puhelin, jossa olisi parempi softan ja raudan integraatio kuin muissa Android-luureissa.

33 tykkäystä

Googlen asema on jossain määrin tukala - jos Google alkaa räikeästi suosia omia luureja vs. koko muu Android-ekosysteemi, Samsung ja kaverit tulevat lakimiesten kanssa antitrust-viranomaisten juttusille noin 0.0001 mikrosekuntia myöhemmin…

Lisäksi voidaan jopa sanoa että koko Android-puoli on vain tapa vahvistaa Googlen mainosbisneksien asema mobiilissa ja tehdä rahaa “core”-bisneksillä tätä kautta. Tätä asemaa ei lähdetä uhraamaan vaikka mikä olisi, koska se jos mikä söisi viivan alta hurjasti. Teot jotka saisivat muut isot puhelinvalmistajat katselemaan softapuolta uudestaan olisivat omaan nilkkaan ampumista. Pixel-luurit todennäköisesti jatkavat “referenssitoteutuksina” Android/Google-softapinon kehityksen tukena, mutta jos Google alkaa suosimaan niitä, se riskeeraa sen että muut puhelinvalmistajat saattavat nakata Google-palvelut mäkeen. Googlen etu on että muut valmistajat tekevät hyviä puhelimia jotta Googlen rahantekokone saadaan kaikkien ei-Omenafanien kouraan ja Androidin markkinaosuus nousisi koska… mainostulot.

21 tykkäystä

Tuon Googlen businessmallin lisäksi se ei ole mitenkään yksinkertaista muuttaa hyvää softafirmaa hyväksi kuluttajaelektroniikan hw-firmaksi, vaikka he sitä haluaisivat. Nokia kipuili käänteisen ongelman kanssa, miten hyvästä hw-firmasta saataisiin myös hyvä softafirma. Applesta tuli suurin kun hw ja sw on alusta asti ollut yrityksen ydintä.

6 tykkäystä

Jep, Googlen voi mieltää FB:n kanssa globaalin digimainontabudjettien jakajiksi. Ja mainostaminen on lopulta syklistä. ![]()

Nojoo, tämä on pörssien suunta eikä teknoketju, mutta näiden jättiläisten tuloksilla on vaikutusta kokonaisuuden tasolla.

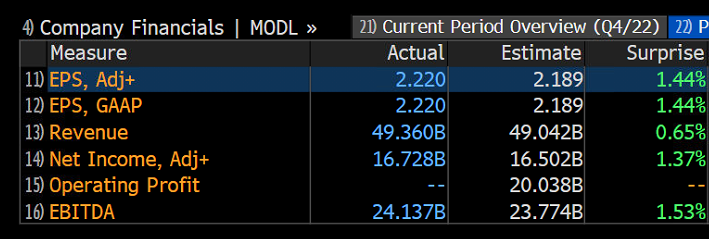

Vilkaisin Google ohuehkon rapsan eikä siinä lisättävää, tosiaan tulos jäi vielä ennusteista kaiken kukkuraksi:

Microsoft on yksi maailman parhaista bisneksistä eikä siinä taas mitään kummaa. Juna kulkee vaan. Blumman kommentin mukaan 70 % bisneksestä taantumakestävää.

Eilisen rymylaskun johdosta Nasdaq laski alle maaliskuun pohjien. Aiempi Vartti jakso, missä uumoiltiin teknojen pohjia, lentää romukoppaan. ![]()

Karhumarkkinassa ollaan todellakin, jos 20 % kriteeriä käyttää. En olisi arvannut että näin nopeasti pääsee tällaisia latelemaan 2020 nousun alettua. Tai jatkuttua…

30 tykkäystä

Itsellä pisti MSFT ja GOOG tuloksissa silmään sellainen fakta, että molemmilla Q1:n EPS oli alle vertailukauden. Ajanjaksolla on varmaan tehty myös jonkin verran omien ostoja, joka vielä helpottaa himpun verran tuota vertailua.

Itse en tykkää yhtään tällaisesta tuloskäänteestä. Miksi suunta muuttuisi tästä takaisin toiseen suuntaan?

Pörssin suunnalle todella iso merkitys, jos nämä megacapit siirtyvät myös vastaavaan karhumarkkinaan missä monet muut kasvuyhtiöt on olleet.

10 tykkäystä

Vertailukausi oli häijyn vahva. Yleisesti on odotuksissa, että MAGMA-jengin tuloskasvu seisahtuu Q1:llä ja Q2:lla kunnes y/y mielessä palataan kasvuun.

Joillain yhtiöillä olen huomannut kommentteja että omien ostoissa on himmattu. Yleensähän koko kassavirta ammutaan niihin mitä osingoista jää yli.

Liekö sekin oireilua firmoilla siitä, että tuleva kuumottaa…

MSFT:llä ja Googlella ei kait siitä ole oireita kylläkään. ![]()

3 tykkäystä

Ainakin Kiinan ja jossain määrin maapallon BKT saadaan paperilla paisumaan (luonnon yms. kustannuksella) joskin näiden projektien pitkän aikavälin kannattavuutta voi vain epäillä. Onneksi kiinalainen BKT:n laskutapa ei tunne alaskirjauksia. ![]()

Lisäys: tämä kertoo myös kuinka kovassa paineessa maan talous on koronan takia. Ja hmhmhm pitää seurata miten vienti eli muiden maiden kysyntä voi. ![]()

Lisäys: Mariannella aiheesta settiä suomeksi kans aamarissa

10 tykkäystä

Juu, kummastelen vaan sitä, että mikä siellä Q2:n jälkeen palauttaisi yht’äkkiä sen tuloskasvun. Esim. Googlen liikevaihto kasvoi peräti 23%:ia vertailukauteen nähden (Osin inflaatiota?). Mainostulot toki jossain määrin syklinen liiketoiminto, mutta en minä ainakaan loppuvuoden yleisiä talousnäkymiä tätä Q1:stä parempina näe. Myös Microsoftilla liikevaihto kasvoi reippaasti, mutta tulos ei.

Kuitenkin kun vähän penkaisee tarkemmin, niin näkee, että molemmilla Operating Income on kasvanut samassa suhteessa liikevaihdon kanssa, mikä on sinäänsä rohkaisevaa. Googlella suurin syy EPS:n pudotukseen tästä huolimatta investointien arvostuksista kirjatussa tappiossa (vertailukaudella kirjattu voittoa) ja Microsoftilla taas tuloveroissa!

Itseäni ja markkinaa taitaa enemmänkin huolettaakkin se, että tuo Operating Income kääntyisi hyvin mahdollisen yleisen taantuman myötä toiseen suuntaan. Nuo Q1 operatiiviset tuloksethan olivat itse asiassa erittäin vahvat, kun nyt asiaa mietin.

6 tykkäystä

Tuo tuntuu olevan huoli siellä ja täällä. Tuloksethan ovat olleet pääosin ihan hyviä tuloskaudella mutta silti osakkeissa on ollut kovaakin muilutusta paikoitellen…

Kokonaisuutena tulokset ylittäneet yli 6 %, mutta kurssireaktio ollut negatiivinen.

12 tykkäystä

Jos mietitään, että mistä tuo Alphabetin vallihauta koostuu, niin tavallaan tuohon tuli vastaus hieman eri sanoin jo aiemmin. Valtaosa tuloista tulee edelleen hakukonemainoksista, joten Googlelle nuo oheispalvelut ovat täysin toissijaisia bisneksen kannalta, mutta monilla niistä on erittäin tärkeä tehtävä pitää käyttäjät Googlen ekosysteemissä. Pelkällä hakukoneella olisi hankala saavuttaa kestävää kilpailuetua, koska kilpailijat ovat ottaneet Googlea kiinni hakutulosten laadussa, tosin hakutulosten kattavuudessa Googlella on varmaan vielä etu.

Sen takia Android ja Chrome kehitettiin jo vuosia sitten, eikä niiden jatkuvuus ole ollut uhattuna toisin kuin monet muut lopetetut tuotteet. Puhelimien tekemiselle itse ei ole oikein mitään pakottavaa tekijää bisneksen kannalta, kun voi vain lisensoida Androidia ja antaa muiden huolehtia alemman marginaalin laitevalmistuksesta. Oletuksena puhelimessa on kuitenkin Googlen palvelut ja sillä tavallahan saadaan pidettyä vallihautaa yllä. Pohjimmiltaan kyseessä siis mainosfirma, jonka muut tuotteet lähinnä ylläpitävät ekosysteemiä ydintoiminnan ympärillä.

4 tykkäystä

9 tykkäystä

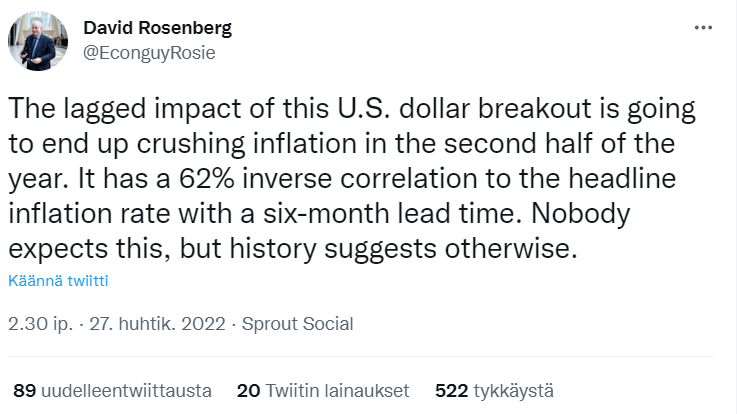

Ihan validi pointti David Rosenbergillä ja uskon tuohon siinäkin mielessä, että USA:ssa niin suuri osa kulutuksesta kohdistuu tuontitavaroihin.

Sen sijaan mielenkiintoista mitä tämä (=euron syöksy) tarkoittaa euroalueelle. Hyvä juttu niille yhtiöille, joilla kulut euroissa ja paljon tuloja dollareissa. Sen sijaan paikalliselle kulutukselle ja inflaatiolle tämä on vähän huono juttu, koska esim. öljyn hinta euroissa pysyy edelleen aika korkealla. Jos euron heikentyminen jatkuu ja FED kiristää kuten on kommunikoinut saattaa se pakottaa EKP:nkin samaan, jos euroa ei haluta vetää viemäristä alas.

Itse kevensin kyllä jo vähän dollarisijoituksia ja vaihdoin takaisin euroiksi, koska hankala uskoa, ettei korjattaisi jossain kohtaa edes vähän toiseen suuntaan… Pitkässä juoksussa dollari tuntuu aivan liian kalliille ja varsinkin sitten, kun talousodotukset kääntyy taas nousuun, mutta kuka tietää miten ylös dollari jaksaa vielä nousta.

Valuutoista onkin tullut vähän huomaamatta nyt erittäin olennainen osa makrosijoitusteemaa!

16 tykkäystä

Jep. Jossain vaiheessa se inflaatio kyllä taittuu. Esim. nyt öljykin pörrää tuolla huntin kieppeillä. Muissakin raaka-aineissa on ollut rauhoittumista. Inflaatio mittaa muutosta. Jos öljy ja muut ei ala kohta laukkaamaan uudelleen, ainakin yksi inflaation osa lössähtää.

Näissä pörssin mukiloinneissa on myös hopeareunus: rahaolot kiristyvät! Ja se on mitä Fedikin haluaa nähdä. ![]()

Aiheesta kukkaruukkuun… Teknoilla on heikompia hetkiä. Finanssikriisin jälkeisen massiivisen nousumarkkinan aikana harvemmin Nasdaq100-indeksi on nähnyt negatiivista muutosta 12kk säteellä. ![]()

30 tykkäystä